毎月の保険料の支払いに負担を感じ、終身保険の解約を考えている方も多いでしょう。

しかし「せっかく続けたのに途中でやめたらもったいない」と解約に踏み切れずにいる方も少なくありません。

実は、終身保険には解約がおすすめなタイミングがあり、それを知らずに解約すると損をしてしまうこともあります。

また、終身保険を解約せずに保険料の負担を減らす方法もあります。

この記事では、終身保険の解約を判断するための具体的な基準や、保険料の負担を減らす方法などをわかりやすく解説します。

終身保険の解約がもったいないといわれる理由

終身保険の解約がもったいないといわれるのは、以下のような理由からです。

終身保険の解約がもったいないといわれる理由

1. 元本割れが発生する

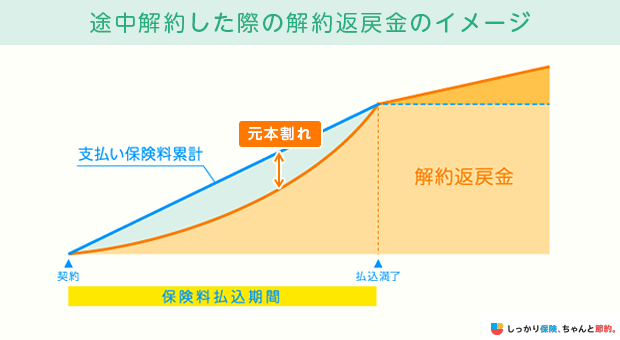

解約がもったいないといわれる大きな理由の一つが「元本割れのリスクがあること」です。

- 「元本割れ」とは?

- 払込保険料よりも受け取る解約返戻金の金額が少なくなること。

終身保険の解約返戻金は、契約期間の経過に応じて徐々に増えていく仕組みになっています。

そのため、保険料の払込期間中に解約すると、元本割れするケースが一般的です。

例えば、過去10年間にわたって合計で「200万円の保険料を支払っていた」としても、保険料の払い込みを終える前に解約した場合は「150万円しか戻ってこない」といったケースも珍しくありません。

契約してから解約までの期間が短いほど、元本割れするリスクがあります。

解約を検討する際は、保険会社や担当者に問い合わせて、解約返戻金の額を確認しましょう。

2. 再加入時に保険料の負担が増えたり加入条件が厳しくなったりする

一度終身保険を解約すると、再加入する際の条件が厳しくなることが多いため「解約するのはもったいない」といわれることがあります。

保険料は加入時の年齢や健康状態などによって決まるため、基本的に年齢を重ねるごとに保険料は上がっていきます。

そのため、同じような保険に再加入する際は、解約前の保険料よりも高くなる場合がほとんどです。

健康状態が悪化していれば、加入自体が難しくなる可能性もあります。

「今の保険料が高いから」という理由で解約したのに、将来さらに高い保険料を支払うことになっては本末転倒です。

再加入が難しくなるリスクを踏まえた上で、解約を検討しましょう。

3. 一生涯の保障がなくなる

終身保険を解約すると「一生涯にわたる死亡保障」を手放すことになります。

例えば、遺された家族にまとまったお金を残したいと考えていた場合、解約後は特約を含めて保障が全てなくなるため、万が一のことが起きたときに家族が生活に困ることもあり得るでしょう。

終身保険の解約をしても「もったいない」とならないタイミング

ライフステージや経済状況の変化によって、終身保険の解約が合理的な判断となるケースもあります。

解約をしても「もったいない」とならないタイミング

- ライフステージの変化で保障内容が合わなくなったタイミング

- 元本割れしないとき

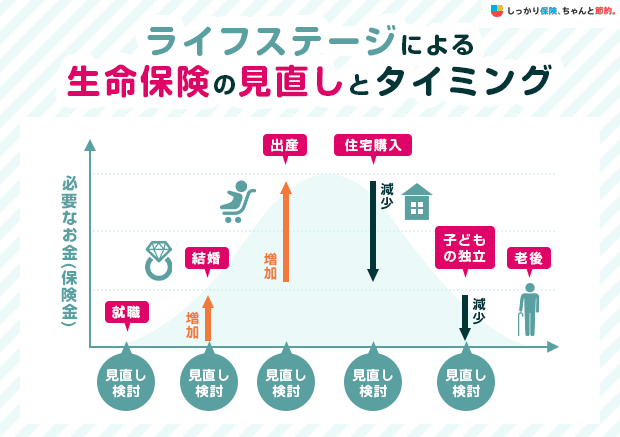

生命保険は、ライフステージに合わせて見直すことが重要です。

例えば、「子どもが独立して死亡保障が必要なくなった」「経済的にゆとりができて十分な貯蓄ができた」といった変化があった場合は、解約や見直しを検討する良いタイミングといえるでしょう。

家族構成や家計の状況によって、必要な保障額は変わります。

保障が過剰だと感じる場合は解約して、その分の保険料を貯蓄や他の目的に回すというのも一つの方法です。

また、終身保険は保険料の払込期間が終了すると、解約返戻金の返戻率(支払った保険料に対する解約返戻金の割合)が100%を超えるケースもあります。

もし、すでに保険料の支払いを終えていて、なおかつ解約返戻金が支払保険料総額を上回っている状態であれば解約を検討しても良いでしょう。

例えば、元本割れしない状況でまとまったお金(子どもの結婚資金や家のリフォーム費用など)が必要な状況であれば、終身保険を解約してその資金を活用することは、合理的な判断といえるでしょう。

今のタイミングで解約をしてもよいか、他に良い保険がないか確認したい場合はファイナンシャルプランナーへの相談がおすすめです。

しっかり保険、ちゃんと節約。では無料でファイナンシャルプランナーへの相談ができます。

詳しくは以下のページをご覧ください。

終身保険の解約以外に保険料負担を抑える方法

解約以外にも、終身保険の保険料負担を軽減する方法があります。

解約を決断する前に、以下の方法を検討してみましょう。

方法 |

概要 |

|---|---|

保障の一部を減額し、保険料負担を軽減する |

|

保険料の払い込みを停止し、その時点の解約返戻金で保険期間が同じ保険を購入する |

|

保険料の払い込みを停止し、そのときの解約返戻金をもとにして保険金額が同一の定期保険へ切り替える |

1. 保障額を減額する

「減額」は保障の一部を解約し、保険金額を減らすことで保険料を安くする方法です。

保険を継続しながら保険料負担を軽減できますが、減額した分、万が一のことが起きたときに残せる保険金は少なくなります。

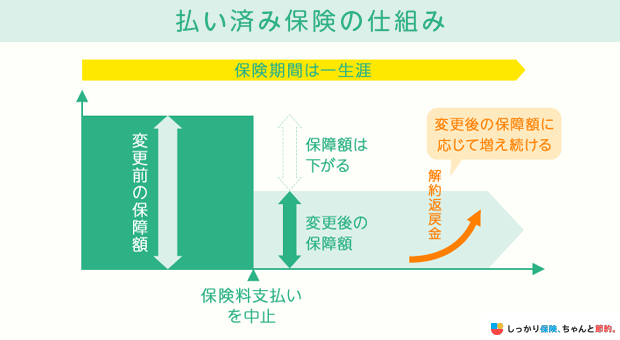

2. 払済保険への変更

「払済保険」は、保険料の払い込みを中止し、その時点の解約返戻金を元手に、一生涯の死亡保障を買い直す方法です。

保険料の負担なしで保障を継続できるメリットはありますが、保障額は元の保険よりも少なくなります。

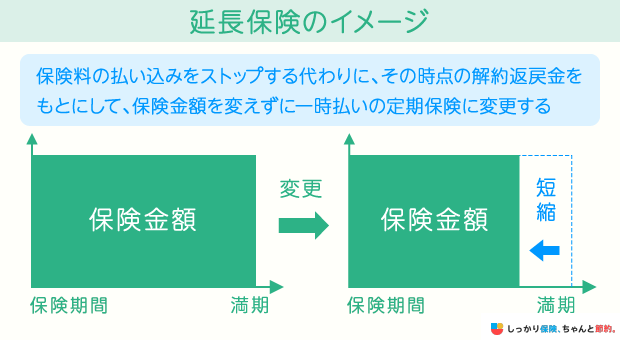

3. 延長保険への変更

「延長保険」は、保険料の払い込みを中止し、その時点の解約返戻金を元手に同じ保障額の「定期保険」に変更する方法です。

保険金額を維持したまま、保険料の負担をゼロにできる代わりに、一定年数が経過すると保障がなくなります。

まとめ

終身保険の解約を考えるときに重要なのは「なんとなく」で決めてしまわないことです。

まずは、支払った保険料や現時点での解約返戻金がいくらになるか、現時点で保障が必要かどうかを確認してみましょう。

もし「保障は必要だが、保険料の負担が大きい」と感じた場合は「減額」や「払済保険」など解約以外の方法を検討してみてください。

方法 |

概要 |

|---|---|

保障額を減額する |

保障の一部を減額し、保険料負担を軽減する |

払済保険への変更 |

保険料の払い込みを停止し、その時点の解約返戻金で保険期間が同じ保険を購入する |

延長保険への変更 |

保険料の払い込みを停止し、そのときの解約返戻金をもとにして保険金額が同一の定期保険へ切り替える |

また、終身保険の保険料が負担になっている場合、家計全体を見直したほうが良い場合もあります。

自分で判断するのが難しいと感じたときは、お金の専門家であるFP(ファイナンシャルプランナー)への無料相談も活用してみましょう。

.png)