自分に万が一のことがあったとき、遺された妻(配偶者)や子どもの生活費を死亡保険で備えたいと考えているものの、いくら保険金を残せばいいのか分からず悩んでいる方もいるでしょう。

特に30〜50代の方は、子供の教育費や妻の老後の生活費、住宅ローンなどを考えると、どの程度の保障が必要なのか不安になるものです。

本記事では、死亡保険で必要な保険金額の計算方法や、保険金を受け取る際の注意点について詳しく解説します。

妻(配偶者)への死亡保険はいくら残す?必要な保険金の計算方法

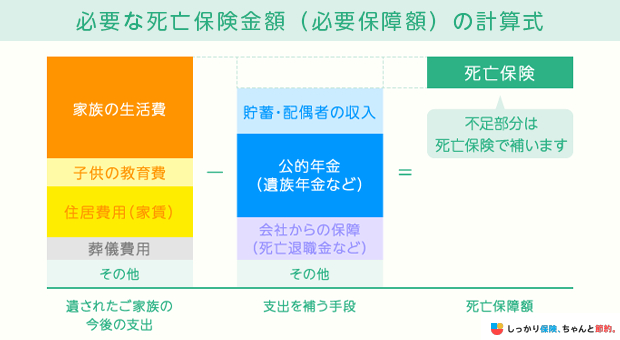

万が一のことが起きた場合に、遺された妻や子供が安心して生活できる金額(必要保障額)は、以下の計算式で求められます。

必要な保険金の計算方法

- (遺族の生活費+将来に必要となるお金)― 遺族が受け取れる収入 = 必要な死亡保険金額

以下のようなケースを想定してみます。

以下のようなケースを想定してみます。

例

- 遺族の総生活費:8,000万円

- 子供の教育費:2,000万円

- 葬儀費用:200万円

- 配偶者の総収入や貯蓄:6,000万円

- 遺族年金:2,000万円

この場合、用意すべき死亡保険金額は(8,000万円 + 2,000万円 + 200万円)−(6,000万円 + 2,000万円)=2,200万円です。

死亡保険で用意すべき金額は、各世帯の状況によって異なるので、適切な保険金額を設定するための基本的な計算方法を理解しておきましょう。

必要となるお金(支出)と必要な保険金の計算方法

- 将来必要となる遺族のお金を確認

- 遺族が受け取る収入を確認

- 将来必要となるお金から受け取る収入を引く

将来必要となる遺族のお金を確認

まずは、遺族の生活費や教育費など、遺族の将来必要となるお金を計算しましょう。

家族構成の変化を考慮したうえで、金額を見積もることが大切です。

また、家族のライフステージに応じて、段階を分けて考えた方が良いでしょう。

遺族が将来必要となるお金

遺族の生活費

遺族の生活費の計算式

- 子どもが独立するまで:現在の年間生活費×70~80%×(末子が独立する年齢―末子の現在の年齢)

- 子どもが独立した後:現在の年間生活費×50~60%×末子が独立した時点での配偶者の平均余命

例えば、配偶者が40歳、末子が2歳の時に夫が亡くなったとしましょう。

末子が独立する年齢を22歳、現在の年間生活費(住宅・教育費・教養娯楽除く)を約200万円とした場合、今後必要な生活費は以下の通りです。

| 子どもが独立するまで | 200万円×70%×20年(22歳―2歳)=2,800万円 |

|---|---|

| 子どもが独立した後 | 200万円×50%×28年(※)=2,800万円 |

| 合計 | 2,800万円+2,800万円=5,600万円 |

※40歳時点での平均余命は約88歳(参照:令和5年簡易生命表|厚生労働省)

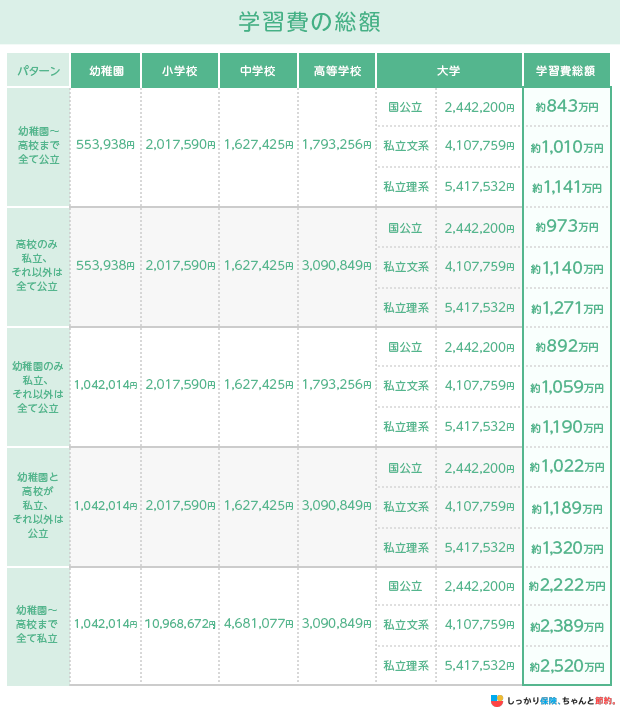

教育費

子供を幼稚園から大学まで全て公立に通った場合は総額で843万円以上、全て私立に通った場合は2,389万円以上の学習費がかかります。

※調査データを参照して幼稚園・中学校・高等学校は3年間、小学校は6年間合計で計算

参照:結果の概要-令和5年度子供の学習費調査|文部科学省

参照:国立大学等の授業料その他の費用に関する省令|e-Gov法令検索

参照:令和5年度 私立大学入学者に係る初年度学生納付金等 平均額(定員1人当たり)の調査結果について|文部科学省

これらの費用を死亡保険金で賄えるようにしたほうが良いでしょう。

子供が2人以上いる場合は、人数分の教育費を見込んでおく必要があります。

その他に必要となる費用

遺族の生活費や教育費に加えて、将来的に必要となる大きな支出も考慮しておく必要があります。

以下のような費用を見込んでおくと良いでしょう。

その他に必要となる費用

- 葬儀費用

- 介護費用

- 介護のための住宅リフォーム代

| 葬儀費用 | 118.5万円 |

|---|---|

| 介護費用 | 495万円 |

| 介護のためのリフォーム費用 | 388万円 |

参照:2024(令和6)年度 生命保険に関する全国実態調査|生命保険文化センター参照:高齢者の住環境改善の阻害要因等の分析|住宅金融支援機構参照:第6回お葬式に関する全国調査|株式会社鎌倉新書

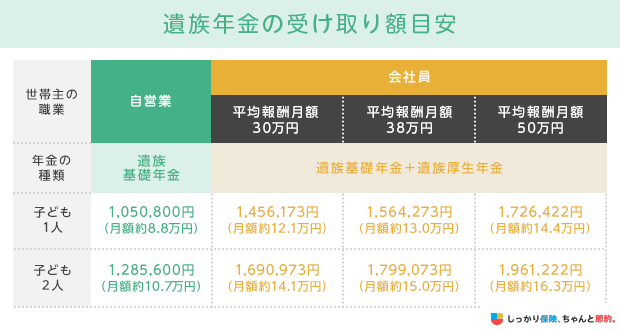

遺族が受け取る収入を確認

死亡保険の必要保障額を計算する際には、遺族の支出から遺族が受け取れる収入を差し引く必要があります。

遺族が受け取れる主な収入は以下の通りです。

遺族が受け取れる収入

- 遺族年金(遺族基礎年金・遺族厚生年金)

- 死亡退職金・弔慰金

- 配偶者の勤労収入

遺族年金の受取額目安は以下の通りです。

参照:遺族基礎年金(受給要件・対象者・年金額)|日本年金機構参照:遺族厚生年金(受給要件・対象者・年金額)|日本年金機構参照:は行 報酬比例部分|日本年金機構※令和6年度の年金額で計算しています。また、世帯主は昭和31年4月2日以後生まれで、厚生年金には平成15年4月以降に加入したものとしています。※端数は四捨五入※すべての条件を考慮しているわけではないため、実際の年金支給額は年金事務所に確認してください。

配偶者が正社員で安定した収入が見込める場合などは、必要保障額を大きく減らせる可能性があります。

必要保障額は、保険会社のホームページ上でシミュレーションできる場合もあります。

また、詳細なシミュレーションをしたい場合は、ファイナンシャルプランナーに相談してみるのも一つの方法です。

妻(配偶者)への死亡保険は平均いくら?

生命保険文化センターが調査した夫婦の就労形態別の「世帯主の普通死亡保険金の平均」データを以下にまとめました。

就労形態 |

平均 |

|---|---|

共働き(配偶者がパート・派遣) |

1,437.9万円 |

共働き(パート・派遣除く) |

1,490万円 |

世帯主就労・配偶者無職 |

1,440.2万円 |

参照:2024(令和6)年度「生命保険に関する全国実態調査」|公益財団法人生命保険文化センター

ライフステージや現在の生活水準、将来の計画などを踏まえあらかじめ夫婦で保険について話し合っておくことをおすすめします。

遺された家族が保険金を受け取る際の注意点

遺族が死亡保険金を受け取る際、以下の点に注意しましょう。

遺族が保険金を受け取る際の注意点

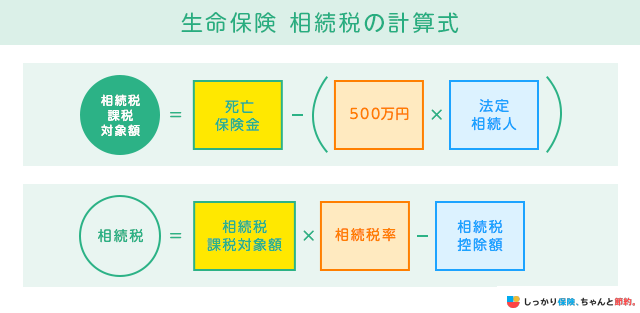

注意点1. 保険金の受け取り方法によって税金の種類が異なる

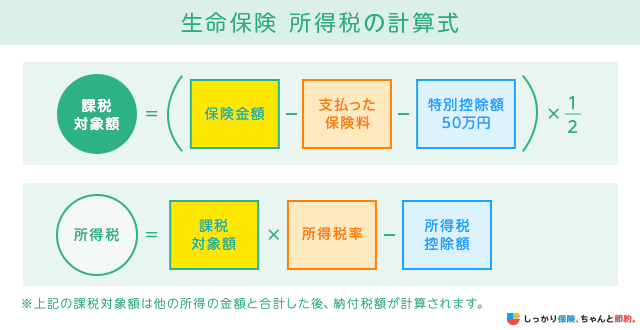

死亡保険金は、契約者や受取人が誰になるかによって、以下のように課税される税金の種類が変わります。

相続税の課税対象となった場合は「500万円×法定相続人の数」の非課税枠が活用できるため、受け取った保険金全額に相続税がかかるわけではありません。

また所得税の課税対象となった場合は一時所得の扱いとなり、特別控除(50万円)や2分の1課税が適用されます。

一方、贈与税の課税対象となった場合は、基礎控除110万円を超えた分に対して税金がかかります。

相続税や所得税が課税される場合に比べると、税負担が重くなる可能性もあるため、なるべく契約者と被保険者、または契約者と受取人を同一人物に指定しておいた方が良いでしょう。

注意点2. 一括受取か年金受取か確認しておく

保険金の受取方法には、一括で受け取る方法と年金形式で分割して受け取る方法があります。

| メリット | デメリット | |

|---|---|---|

| 一括受け取り | まとまった資金を一度に受け取れるため、大きな支出や投資に対応しやすい | 浪費のリスクがある、年金受取よりも受取総額が少なくなる場合がある |

| 年金受け取り | 一括受取よりも受取総額が大きくなりやすい | 物価上昇により受け取る金額が目減りする可能性がある |

商品によって受取方法が異なる場合があるため、契約内容を確認しておきましょう。

妻に残す死亡保険の見直し方法やタイミング

死亡保険は一度加入して終わりではなく、ライフステージの変化に合わせて定期的に見直すことが重要です。

とくに以下のようなタイミングは、保障内容の見直しがおすすめです。

見直しにおすすめのタイミング

- 妊娠・出産

- 住宅購入

- 子供の独立

- 定年退職

例えば、妊娠・出産時には子供の教育費や生活費を考慮した保障を手厚くしたり、定年退職後は収入が減少するため医療・介護費用を重点的にケアするなどライフステージに合わせて見直しましょう。

保険を見直す際は、保険のプロであるファイナンシャルプランナーへの相談がおすすめです。

あなたのライフステージに合わせて、様々な保険会社を比較しながら保険選びをサポートしてくれます。

また、保険の申し込みまでサポートしてくれるため、手続きが不安な方にもおすすめです。

まとめ

遺族にのこす死亡保険金額は以下の計算式で求められます。

必要な保険金の算出方法

(遺族の生活費+将来に必要となるお金)― 遺族が受け取れる収入

なんとなくで保険金額を決めてしまうと、保障が足りなかったり、必要以上の保険料を支払うことになり家計の負担が増えたりする可能性があります。

今回紹介した計算方法をもとに、適切な保障額を見積もったうえで保険に加入しましょう。

もし自分で計算するのが不安な場合は、専門家に相談するのも一つの方法です。

ファイナンシャルプランナーの無料相談を活用すれば、ライフプランに合わせた保険選びをサポートしてもらえます。

- 鬼塚 眞子

- 保険ジャーナリスト/一般社団法人介護相続コンシェルジュ協会代表

.png)