確定拠出年金とは?わかりやすく解説

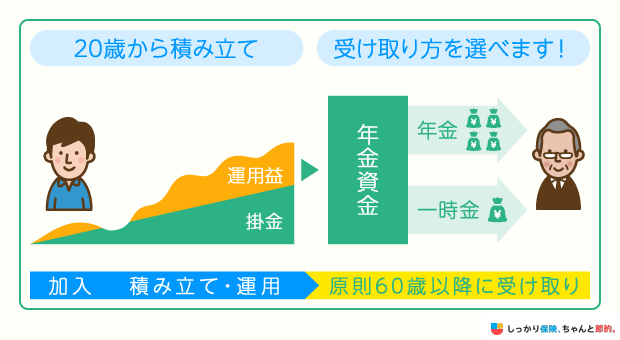

確定拠出年金とは、個人または企業が掛金を拠出し、自分で資産運用を行ってその実績に基づいた「年金」を受け取れる制度です。

わかりやすくいうと、国民年金は国が用意してくれる年金、確定拠出年金は自分で用意する年金です。

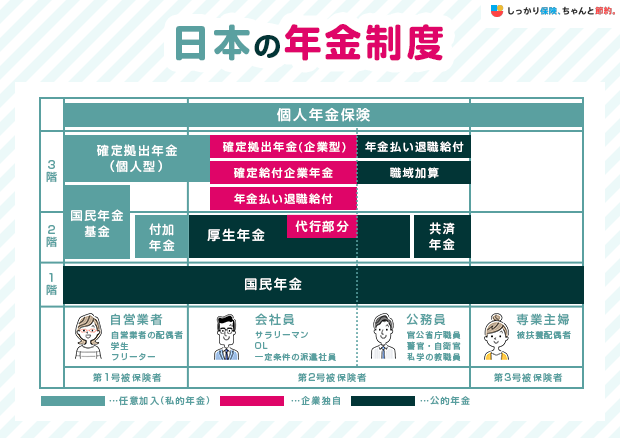

日本の年金制度は3階建ての構造となっており、1階部分(国民年金)と2階部分(厚生年金)の「公的年金」に上乗せする形で、3階部分に「確定拠出年金」や「企業年金」が位置しています。

昨今では老後2,000万円問題が話題となりましたが、現在の日本では平均寿命が延伸しており、公的年金制度や社会保障給付だけでは安定した老後生活を送ることは難しくなっています。

老後生活を安心して過ごすためには今から貯蓄をしておくことが重要ですが、そのための効率的な資産形成の手段として「確定拠出年金」が注目を集めています。

- 山中 伸枝

- (株)アセット・アドバンテージ代表取締役/FP相談ねっと 代表

DCとは

DCとは、「Defined Contribution Plan」の頭文字で、日本語に訳すと「確定拠出年金」となります。

自分で支払った掛金を運用し、その成績によって将来の給付額が変動します。

401kとは

401kも確定拠出年金を表す単語です。

401kとは、アメリカの米国内国歳入法(Internal Revenue Code of 1978)の条項名(401(k))にちなんで付けられた名前であり、意味するものは「確定拠出年金」と同じです。

確定拠出型年金の種類

確定拠出年金は、自分で掛金を拠出する「個人型確定拠出年金(iDeCo)」と、企業が掛金を拠出する「企業型確定拠出年金(企業型DC)」の2種類に分かれています。

どちらも老後資金を効率よく貯蓄するための方法として人気があり、それぞれで以下のような特徴があります。

| 種類 | 個人型確定拠出年金(iDeCo) | 企業型確定拠出年金 (企業型DC) |

|---|---|---|

| 加入者数 | 308.9万人 ※2023年9月現在 |

805万人 ※2023年3月末現在 |

| 対象者 | 満20〜65歳の国民年金被保険者 (2022年4月以降) ※改正前は20〜60歳の国民年金被保険者 |

企業型DCを導入する企業の加入対象者で満70歳未満 ※対象年齢は企業によって異なります |

| 加入方法 | 個人が任意加入できる | 勤務先が制度を導入している場合は強制加入 ※企業によって加入を「選択制」としている場合があります※原則としてiDeCoとの併用が可能です(2022年10月以降) |

| 掛金 | 個人で拠出する | 会社が拠出する ※合計5.5万円までならiDeCoとの併用で追加拠出が可能です |

| 拠出限度額 | 最大6.8万円/月額 ※加入資格によって限度額は異なります |

最大5.5万円/月額 ※勤務先の制度によって限度額は異なります ※企業型DCとiDeCoを併用する場合も最大5.5万円までとなります |

| 掛金の納付方法 | 口座振替、又は給与天引き | 会社から納付 |

| 開設口座の金融機関 | 個人が選ぶ | 会社が選ぶ |

| 運用商品 | 個人が選んだ金融機関で取り扱っている商品から選ぶ | 会社が選んだ金融機関で取り扱っている商品から選ぶ |

| 手数料 | すべて個人が負担する | 会社が負担する場合が多い ※企業によって従業員が 負担する場合もあります |

| 資産の引き出し | 原則として60歳以降 | |

参照:確定拠出年金(企業型)の統計概況(令和5年3月末現在)

参照:iDeCo公式サイト お知らせ

確定拠出年金の運用資産は、原則として60歳以降まで資産を引き出すことはできません。

ですが、拠出金が所得控除として申告できたり運用益が非課税となったり、税制上の優遇を受けられることが大きな特徴です。

また、2022年以降の改正によって、iDeCoや企業型DCの対象年齢および受給開始時期の年齢上限が拡大され、長寿化が進む日本情勢に即した内容に変更されました。

それぞれの確定拠出年金について、2022年の改正内容を含めたうえでより詳しく説明していきます。

個人型確定拠出年金(iDeCo)

個人型確定拠出年金(iDeCo)は、毎月の掛金を自分で拠出して資産運用を行い、積み立てた金額や運用益を60歳以降に受け取れる制度です。

iDeCoの加入対象者は満20歳〜65歳(改正前は60歳まで)の公的年金の被保険者で、条件を満たしていれば任意で加入することができます。

2022年4月からは受給開始時期の年齢上限が、従来の「60歳〜70歳まで」から「60歳〜75歳まで(2022年4月2日以降に70歳の誕生日を迎える方が対象)」に引き上げられました。

これにより、確定拠出年金を受け取るタイミングの相場が悪い場合、相場が回復してから確定拠出年金を受け取るといった選択も可能です。

さらに、年間で最大81.6万円(月額6.8万円)まで拠出が可能で、掛金の全額が所得控除として認められているので、申告することで所得税や住民税が軽減されます。

通常、金融商品の運用で利益を得ると20.315%の税金が発生しますが、iDeCoの運用によって得られた利益は全額が非課税となり税金が発生しません。

これらの税制上の優遇を受けられることが最大のメリットで、老後に向けた貯蓄をしながらも大きな節税効果が見込める方法です。

その一方で、以下の注意点もあります。

個人型確定拠出年金(iDeCo)の注意点

- 原則として60歳になるまで引き出せない

- iDeCo専用口座の開設や維持には諸々の手数料が発生する

- 60歳時点で加入から10年を経過していない場合は受け取り開始が遅くなる

iDeCoのメリットやデメリット、始め方についての詳細は以下の記事でまとめているので、あわせて参考にしてください。

企業型確定拠出年金(企業型DC)

企業型確定拠出年金(企業型DC)は、毎月の掛金を勤務先の企業が拠出し、自分で選んだ方法で資産運用を行い、原則として60歳以降に資産を受け取れる制度です。

iDeCoの時は自分自身で掛金を拠出する必要がありましたが、企業型DCでは勤務先の企業が代わりに掛金を拠出してくれる点が大きな違いとなります。

さらに、企業型DCの場合は口座開設や維持にかかる手数料が会社負担になる場合が多いので、iDeCoに比べて自身の負担が少ないことも特徴です。

勤務先の企業が決めた金額を掛金として拠出しますが、「マッチング拠出」を利用すれば自分で掛金を上乗せして拠出できるので、少ない負担で積極的な資産運用を行うことができます。

また、企業型DCの加入者は規約で定められていないとiDeCoに加入できませんでしたが、2022年以降の改正で、原則として誰でもiDeCoに加入できるようになりました。

個人型確定拠出年金と同様に、受給開始時期の年齢上限が60歳〜75歳までに引き上げられており、60歳以降の働き方に合わせて自由に受け取り時期を選べるようになっています。

その一方で、勤務先が選んだ金融機関でしか運用ができないために選べる商品が限定される・拠出可能額は企業の掛金額を上回れないなどのデメリットがあります。

それに加え、勤務先の企業が制度を導入していないと企業型確定拠出年金を利用できないので、まずは勤務先の担当部署に確認しましょう。

確定拠出型年金の税制優遇のシミュレーション

確定拠出年金には、以下の3つの税制上の優遇が受けられます。

確定拠出年金の3つの税制上の優遇

- 運用益が非課税

- 掛金が所得控除に含まれる

- 受け取る際にも所得控除が適用される

この章では、自営業者・会社員の課税所得が500万円の場合に「個人型確定拠出年金(iDeCo)」を利用時にどれくらいの税制優遇を受けられるのかシミュレーションをしてみましょう。

自営業者の場合

自営業者がiDeCoを利用した場合の税制優遇シミュレーションは以下の通りです。

| 項目 | 金額 |

|---|---|

| 課税所得 | 500万円 |

| 掛金 | 6.8万円/月額 (81.6万円/年額) |

| 税負担軽減額 | 24.48万円/年 244.8万円/10年 489.6万円/20年 734.4万円/30年 |

※課税所得が500万円の場合、国税庁の定める「所得税の税率速算表」より、所得税20%・住民税10%が課税される計算となります

自営業者が確定拠出年金を利用する場合、ひと月最大68,000円まで掛金を拠出することができます。

最大金額まで拠出した場合、年間で244,800円の節税効果が見込めます。

個人型確定拠出年金は満20歳〜65歳までの方が加入対象なので、年齢が若いうちに加入するとその分だけ大きな節税効果を期待できます。

掛金は5,000円以上から1,000円刻みで拠出でき、1年に1回だけ変更することが可能です。

なお、拠出した金額や運用益は60歳になるまで引き出すことができないので、生活資金を確保してから余った分の資金で運用するのが鉄則です。

会社員の場合

会社員がiDeCoを利用した場合の税制優遇シミュレーションは以下の通りです。

| 項目 | 金額 |

|---|---|

| 課税所得 | 500万円 |

| 掛金 | 2.3万円/月額 (27.6万円/年額) |

| 税負担軽減額 | 8.28万円/年 82.8万円/10年 165.6万円/20年 248.4万円/30年 |

※課税所得が500万円の場合、国税庁の定める「所得税の税率速算表」より、所得税20%・住民税10%が課税される計算となります※上記のシミュレーションは、企業年金(企業型DC含む)がない場合の計算結果です

会社員の場合は、個人型確定拠出年金で最大23,000円までの掛金を拠出することができます。

自営業者と比べて拠出限度額は少ないですが、厚生年金や健康保険など別の部分での優遇があるため限度額が抑えられています。

なお、拠出金額は勤務先の企業が「企業型DC」や「企業年金」を導入している場合は金額が異なるので、勤務先の窓口にお問い合わせください。

確定拠出型年金で積み立てた年金の受け取り方

確定拠出年金を利用して積み立てた資産や運用益を年金資金として受け取る方法は3パターンあります。

どの方法で資産を受け取ったとしても、それぞれに対応する所得控除が適用されます。

年金形式と一時金形式でどのような所得控除が適用されるのか、ざっくりと確認しておきましょう。

年金形式

確定拠出年金の資産を年金形式で受け取る場合、他の所得とともに「雑所得」として課税対象になります。

ただし、老齢基礎年金や老齢厚生年金などと合算した金額に対して「公的年金等控除」が適用されるので、所得税法上の優遇を受けますが、金額によっては所得税がかかります。

公的年金等控除の金額は、公的年金等の収入合計額に応じて変わるので、国税庁の定める速算表で控除額を確認してみましょう。

| 年金受取者の年齢 | 公的年金等の収入の合計額 | 割合 | 控除額 |

|---|---|---|---|

| 65歳未満 | 公的年金等の収入金額の合計額が60万円までの場合は所得金額がゼロとなる | ||

| 60万円超 〜 130万円未満 |

100% | 600,000円 | |

| 130万円以上 〜 410万円未満 |

75% | 275,000円 | |

| 410万円以上 〜 770万円未満 |

85% | 685,000円 | |

| 770万円以上 〜 1,000万円未満 |

95% | 1,455,000円 | |

| 1,000万円以上 | 100% | 1,955,000円 | |

| 65歳以上 | 公的年金等の収入金額の合計額が110万円までの場合は所得金額がゼロとなる | ||

| 110万円超 〜 330万円未満 |

100% | 1,100,000円 | |

| 330万円以上 〜 410万円未満 |

75% | 275,000円 | |

| 410万円以上 〜 770万円未満 |

85% | 685,000円 | |

| 770万円以上 〜 1,000万円未満 |

95% | 1,455,000円 | |

| 1,000万円以上 | 100% | 1,955,000円 | |

※上記の割合と控除額は令和2年分以後、合計所得金額が1,000万円以下に該当する場合の金額です※1,000万円以上の場合は合計額に対する控除額が異なるので国税庁公式ホームページの速算表をご参照ください参照:公的年金等の課税関係|国税庁

たとえば65歳以上で確定拠出年金などによって120万円を受け取る場合の雑所得は以下の通りになります。

65歳以上で公的年金等の収入合計額が120万円の場合

- 120万円×割合100%-110万円=10万円

つまり、公的年金等控除が適用されることによって確定申告をする際の「雑所得金額」が10万円にまで減額されたということです。

控除がない場合は収入の合計額の全額に対して税金が発生してしまうので、公的年金等控除によって大きな節税効果が得られます。

令和2年分以後は65歳未満で60万円まで、65歳以上は110万円までなら所得税は発生しないということになるので、ぜひ覚えておきましょう。

なお、2022年4月からは確定拠出年金の受け取り開始時期が、60歳〜75歳まで(改正前は70歳まで)に引き上げられました。

75歳を超えても確定拠出年金を受け取らなかった場合、自動的に「一時金形式」で受け取ることになるので、年金形式で受け取りたい方は、75歳になる前に手続きを行ってください。

一時金形式

確定拠出年金の資産を一時金形式で受け取る場合、「退職所得」として扱われるので「退職所得控除」の対象となります。

退職所得控除の控除額は、勤続年数によって異なります。

なお、確定拠出年金の場合は加入期間を勤続年数と読み替えます。

退職所得控除の控除額

- 勤続(加入)年数が20年以下の場合:40万円 × 勤続(加入)年数

- 勤続(加入)年数が20年を超える場合:800万円 + 70万円 ×(勤続(加入)年数 - 20年)

また、課税対象となる退職所得金額は以下の計算式で算出されます。

課税対象となる退職所得金額の計算式

- 課税退職所得金額=(退職所得 - 退職所得控除)× 1/2

たとえば、勤続年数が40年の方が一時金形式で5,000万円の資産を受け取る場合の計算式は以下の通りです。

例:勤続年数が40年の人が一時金形式で5,000万円の資産を受け取る場合

- 退職所得控除 = 800万円 + 70万円 ×(勤続40年 - 20年)= 2,200万円

- 課税退職所得金額 = (5,000万円 - 2,200万円) × 1/2 = 1,400万円

つまり、退職所得控除が適用されることで確定申告の際の「退職所得」が1,400万円にまで減額されたということです。

さらに、退職金はその他の所得と合算されることなく分離課税となりますので、大きな税負担の軽減になっていることがわかります。

なお、2022年4月以降は、確定拠出年金の受給開始時期の年齢上限が60歳〜75歳までに引き上げられました。

75歳を超えても確定拠出年金を受け取っていない場合、自動的に「一時金形式」で受け取ることになるので覚えておきましょう。

確定拠出年金のメリット・デメリット

確定拠出年金のメリット・デメリットは以下の通りです。

確定拠出年金のメリット

確定拠出年金のデメリット

個人型・企業型ともにほぼ同様のメリットとデメリットが存在するので、しっかりと理解してから申し込むようにしましょう。

メリット1. 自分で運用先が決められ、運用益は非課税になる

確定拠出年金は自分で運用先を選んで資産運用を行います。

通常の資産運用では得られた利益に対して20.315%の税金が発生してしまいますが、確定拠出年金の場合は運用益全額が非課税となります。

そのため、他の運用方法に比べて効率よく老後資金を貯蓄していくことが可能です。

メリット2. 受け取りの際、退職所得控除・公的年金等控除の対象になる

確定拠出年金に積み立てた金額や運用益は、一括でまとめて受け取れる「一時金形式」と毎月一定額を受け取れる「年金形式」、または「2つの併用」を含む3通りの方法で受け取れます。

通常の資産運用では資産を受け取った場合に課税の対象となりますが、確定拠出年金で受け取る資産は所得控除の対象となるため節税効果が期待できます。

受け取り方法によって控除区分が異なるので、あわせて覚えておきましょう。

なお、75歳を超えても確定拠出年金を受け取っていない場合、自動的に「一時金形式」で受け取ることになります。

年金形式で確定拠出年金を受け取りたい場合は、75歳になる前に忘れずに手続きを行うようにしてください。

- 山中 伸枝

- (株)アセット・アドバンテージ代表取締役/FP相談ねっと 代表

メリット3. 掛金は全額所得控除の対象

確定拠出年金に拠出する掛金は、全額がその年の所得控除として申告することができます。

個人型確定拠出年金(iDeCo)、マッチング拠出を利用している企業型確定拠出年金の場合は、掛金が全額所得控除の対象なので、確定申告または年末調整で税金の還付が受けられます。

また、会社の手続き方法によっては還付金ではなく、毎月の給与での源泉処理となることもあります。

ただし、会社員で「企業型確定拠出年金」に加入している場合、会社が拠出する掛金はそもそも所得税がかからないなので、「マッチング拠出」を利用して上乗せした掛金分も全額所得控除の対象となります。

メリット4. iDeCoと企業型DCの併用が可能(企業型DC加入者のみ)

企業型DCに加入している人は、iDeCoとの併用が可能です。

従来までは、企業型DCの規約に「iDeCoに加入できる」とする規約がある場合のみ併用が可能でした。

ですが、確定拠出年金の改正に伴い、2022年10月1日以降は特別な規約が定められていなくても、企業型DCとiDeCoの併用ができるようになりました。

ただし、iDeCoと企業型DCを併用する場合は、事業主と自身の掛金合計額が月額5.5万円を超えることはできません。

また、すでに「マッチング拠出」を利用している場合は、企業型DCとiDeCoの併用ができないので注意が必要です。

企業型DCに加入していてiDeCoにも興味がある方は、勤務先の担当部署に詳細を確認するようにしましょう。

デメリット1. 将来の年金額は確定しない

確定拠出年金のデメリットは、拠出した掛金の運用実績に基づいた金額が受け取れるので、将来の年金額は確定していません。

そのため、運用結果によっては将来的に受け取れる老後資金が不足してしまうことも考えられます。

また、資産運用の実績によっては元本割れのリスクもあるので、ある程度の投資知識を身につけるために勉強が必要です。

デメリット2. 60歳まで引き出すことができない

確定拠出年金は老後資金の形成を目的とした制度で、個人型・企業型ともに60歳以降でなければ受け取れません。

そのため、住宅ローンや車の購入資金、子供の養育費や親の介護費用など、突発的にまとまったお金が必要になった場合でも引き出すことができない点には注意が必要です。

なお、確定拠出年金の加入者が死亡した場合や重度の障害状態になった場合は60歳になる前でも死亡一時金や障害給付金として引き出すことが可能なので覚えておきましょう。

デメリット3. 個人型は管理コストがかかる

個人型確定拠出年金(iDeCo)を利用する場合は、専用口座の管理コストやその他手数料が発生します。

個人型確定拠出年金(iDeCo)の管理コスト

- 加入・移換時手数料

- 加入者手数料

- 還付手数料

- 資産管理手数料

- 運営管理手数料

口座開設時・口座維持・資産引き出し・移換する時など、諸々のタイミングで手数料が発生するのでご注意ください。

また、2022年4月以降は、確定拠出年金の受け取り開始時期の年齢上限が60歳〜75歳までに引き上げられました。

受け取り開始時期を先延ばしする場合、その分だけ確定拠出年金の管理コストがかさむことになるので注意が必要です。

なお、企業型確定拠出年金の場合は基本的に勤務先の企業がすべての費用を負担してくれます。

ただし、企業によって手数料は加入者負担となる場合もあるので、勤務先の担当部署に確認しておきましょう。

デメリット4. 企業型は選べる運用先が少ない場合がある

企業型確定拠出年金(企業型DC)は、勤務先の企業が選んだ金融機関に拠出金を預け入れます。

選べる運用先は金融機関が取り扱っている商品の中からしか選べないため、個人型確定拠出年金(iDeCo)に比べて選べる運用先が少なくなる場合があります。

デメリット5. 60歳時点で加入期間が10年未満だと受け取り開始が遅くなる

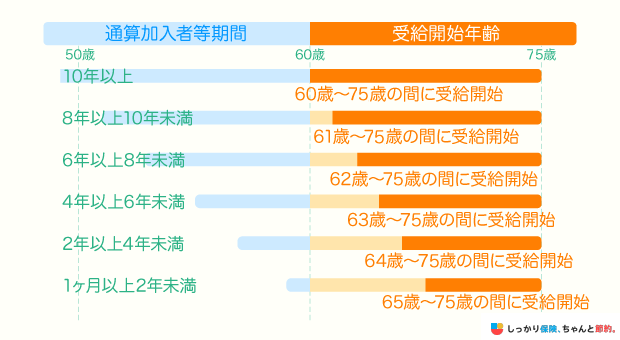

iDeCoの老齢給付が受け取れるのは60歳になってからですが、60歳時点で加入期間が10年未満の場合は、受け取り開始時期が遅くなってしまいます。

| 必要な通算加入者等期間 | 受け取り開始可能年齢 |

|---|---|

| 10年以上 | 60歳 |

| 8年以上10年未満 | 61歳 |

| 6年以上8年未満 | 62歳 |

| 4年以上6年未満 | 63歳 |

| 2年以上4年未満 | 64歳 |

| 1ヶ月以上2年未満 | 65歳 |

加入期間に応じて受け取り開始時期が決められているので、50歳以降で確定拠出年金に加入した人は事前に確認しておきましょう。

なお、確定拠出年金の老齢給付の受け取り開始時期は、60歳以降であれば上限75歳まで(2022年4月から)の間で自由に選択できます。

デメリット6. すでに老齢給付を受け取ったことがある場合は再加入できない

2022年以降の改正で確定拠出年金の加入対象年齢が拡大されました。

確定拠出年金の加入対象年齢

- 個人型確定拠出年金(iDeCo):60歳→65歳まで

- 企業型確定拠出年金(企業型DC):65歳→70歳まで(※企業型DCの加入対象年齢は企業によって異なります)

ただし、すでにiDeCoの老齢給付を受け取っている方や受け取ったことがある方、特別支給の老齢厚生年金を繰り上げ受給している場合は、再加入することができません。

改正によって、確定拠出年金を利用できる年齢層が幅広くなりましたが、注意点もあるので気をつけましょう。

確定拠出年金に向いている人

確定拠出年金に向いている方の特徴は以下の通りです。

コツコツと老後資金を積み立てたい人

確定拠出年金は、掛金を毎月積み立てて資産運用を行い、その運用益に応じた年金を受け取れる制度です。

60歳まで引き出すことができない点はデメリットと言えますが、言い換えれば半強制的に老後資金を貯蓄できる方法でもあります。

そのため、毎月掛金をコツコツと積み立てて、安定した老後生活を送るための資金を貯蓄したいと考えている方におすすめです。

お金が手元にあると使ってしまい貯金ができない人

確定拠出年金は、個人型(iDeCo)の場合は口座振替、又は給与天引き、企業型の場合は給与天引きで掛金を拠出します。

自分で振込手続きをする必要がないので、掛金の拠出を自動化できる点は大きなメリットです。

また、60歳になるまで資産を引き出せないという特徴もあるため、手元にお金が残っているとすぐに使ってしまい、なかなか貯金ができない方にも向いています。

自営業者やフリーランスで公的年金だけでは将来が不安に感じる人

日本の年金制度は3階建ての構造で、1階部分は全日本国民が加入する「国民年金」、2階部分は民間企業や公務員などが対象の「厚生年金」、3階部分は任意で加入できる「私的年金」や「企業年金」となっています。

会社員や公務員の方は、国民年金に厚生年金を上乗せした金額が受け取れるので、自営業やフリーランスの方よりも多くの金額を受け取れます。

しかし、自営業やフリーランスの方は1階部分の「国民年金」の給付しか受けられないため、老後の安定した生活を送るための資金としては物足りないと感じる人も多いでしょう。

そういった場合に「確定拠出年金」に加入していれば、将来の自分や家族に向けて効率良く貯蓄ができます。

税負担を軽減したい人

個人型確定拠出年金と企業型確定拠出年金のマッチング拠出部分は、拠出した金額が全額所得控除の対象となります。

第1号被保険者で個人型(iDeCo)を利用している方であれば、月額6.8万円(年額81.6万円)分の所得控除が受けられるので、非常に大きな節税効果が期待できます。

また、第2号被保険者で企業型DCに加入している方でも、「マッチング拠出」を利用して掛金を上乗せして拠出していれば、上乗せした金額分だけ所得控除が受けられます。

生活資金に無理のない範囲で有効的に活用することで税負担を軽減できるのでおすすめの方法です。

確定拠出年金に向いていない人

一方、確定拠出年金に向いていない方の特徴は以下の通りです。

ただし、確定拠出年金の意義は税制優遇だけではないので、個別のケースは以下の例に必ずしも当てはまらない可能性もあります。

確定拠出年金に向いていない人

毎月の掛金の拠出が難しい人

確定拠出年金は、毎月の掛金の拠出が難しい方や収入が低い方には向いていません。

その理由は、確定拠出年金のメリットといえる税制上の優遇を活かすことができず、諸々の手数料が発生し、その恩恵が受けられないためです。

確定拠出年金は老後資金を貯蓄することを目的とした制度で、60歳になるまで資産を引き出すことができません。

そのため、生活費で手一杯という方は確定拠出年金で老後資金を貯蓄するのには向いていないと考えられます。

専業主婦(夫)の人

毎月の掛金の拠出が難しい方と同様の理由ですが、専業主婦(夫)など収入がない方にも確定拠出年金は向いていません。

確定拠出年金の大きなメリットは所得控除が受けられることですが、所得税が非課税の方(第2号被保険者に扶養されている配偶者など)にとっては全く恩恵がないことが理由です。

逆に、口座開設手数料や維持費用が発生し、一度加入すると60歳になるまで解約することができないので、専業主婦(夫)で加入検討をしている方は60歳まで拠出ができるかを考えてから、加入しましょう。

住宅ローン減税(住宅借入均等特別控除)を利用中の人

住宅ローン減税は、住宅ローンで一戸建てを購入した場合に、年末の住宅ローン残高の一定割合の金額が所得税や住民税から控除される制度のことです。

すでに住宅ローン減税によって税金の還付を受けている場合、支払う税金が少なくなっている状態なのでそれ以上の所得控除を申告するメリットがありません。

そのため、住宅ローン減税を利用中の人には確定拠出年金は向いていないと言えます。

60歳に近い高年齢の人

確定拠出年金は、個人型(iDeCo)は満20歳〜65歳の公的年金の被保険者、企業型DCは厚生年金の被保険者が加入対象です。

60歳に近い高年齢の人は拠出できる期間が短いことから、資産運用によって得られる運用益が少ないことが予想されます。

また、60歳から給付を受け取るためには10年間の通算加入等期間が必要となります。

10年に満たない場合は、以下のグラフのように受取可能年齢が定められています。

運用の実績によっては元本割れのリスクもあるため、確定拠出年金は高年齢の方には不利な制度ですが、2022年から加入資格が65歳まで引き上げになるので、検討する余地はあるでしょう。

確定拠出年金に関するよくある質問 Q&A

確定拠出年金について気になる疑問点がある人は目を通しておくようにしましょう。

確定拠出年金に関するよくある質問Q&A

Q. 確定拠出年金にはどんな商品がある?

A. 確定拠出年金には、大きく分けて「元本確保型」と「元本変動型」の2種類に分類される運用商品が用意されています。

それぞれの特徴と運用商品の例は以下の通りです。

| 元本確保型 | 元本変動型 | |

|---|---|---|

| 運用商品 |

|

|

| 特徴 |

|

|

定期預金や保険商品は「元本確保型」に分類され、元本割れのリスクがないことが特徴ですが、その代わりに低金利状態が続く現在の日本では大きく資産を増やすことは難しいとされる方法です。

一方、投資信託などの「元本変動型」は運用の実績に応じて資産額が変動するので、大きく増える可能性があるものの、逆に資産が減ってしまうリスクもあります。

拠出金の運用方法は自分で好きなように割合を決めることができ、割合を変更することも可能なので、生活資金を除いた余剰資金で積極的に運用を行ってみましょう。

Q. 転職(退職)・独立する際はどうなりますか?

A. 確定拠出年金に加入している人が転職、または退職をする場合は「移換手続き」を行って資産運用を継続することになります。

移換手続きをするケースと移換先の確定拠出年金の種別は以下の通りです。

退職や転職、独立する場合の確定拠出年金について

- 企業型DCを導入している会社へ転職:転職先の企業型DCに移換手続きを行う、又はiDeCoへ移換する

- 企業型DCが導入されていない会社へ転職:個人型確定拠出年金(iDeCo)に移換手続きを行う

- 退職して自営業者や公務員、専業主婦(夫)となる場合:個人型確定拠出年金(iDeCo)に移換手続きを行う

なお、それぞれのケースで掛金の拠出限度額が異なるため、現在の拠出金額によってはその額の引き下げ手続きもあわせて行う必要があります。

手続き方法についての詳細は、個人型確定拠出年金(iDeCo)公式ホームページ、または勤務先の担当部署にてご確認ください。

Q. 万が一、会社が倒産した場合はどうなりますか?

A. 確定拠出年金で拠出した掛金は、たとえ勤務先の会社が倒産したり預け先の金融機関が破綻したりした場合でも全額が保全されます。

企業の資産と確定拠出年金の資産は、全く別の金融機関が管理運営しているため、勤務先の企業が倒産した場合でも残高に影響はありません。

また、資産の預け先となる金融機関が破綻した場合にもそれぞれの金融機関によって保証があります。

例えば、定期預金であればペイオフ、保険商品であれば保険契約者保護機構、投資信託であれば分別管理がされています。

Q. 万が一、本人が亡くなった場合はどうなりますか?

A. 確定拠出年金の加入者が死亡した場合、積み立てた掛金や運用益は「死亡一時金」として遺族が一括で受け取ることになります。

死亡一時金を受け取れる遺族には優先順位が設けられているのでご確認ください。

なお、あらかじめ受け取り人を指定することもできますので、覚えておきましょう。

死亡一時金を受け取る場合の優先順位

- 配偶者(内縁含む)

- 死亡した人と生計を一にする子・父母・孫・祖父母・兄弟姉妹

- 上記以外に死亡した人と生計を一にする親族

- 死亡した人と生計を一にしない子・父母・孫・祖父母・兄弟姉妹

なお、一般的な相続における「民法によって定められた相続順位」とは異なるので気をつけましょう。

また、確定拠出年金の資産を死亡一時金として受け取るためには、遺族が請求手続きを行わなければなりません。

確定拠出年金を利用していることを知らなければ請求手続きができないので、あらかじめ確定拠出年金の存在を家族に伝えておくと万が一の場合でも安心です。

Q. 60歳以前に資産を引き出す方法はないのでしょうか?

確定拠出年金は原則として60歳になるまで資産を引き出すことはできません。

ただし、以下の要件を満たす場合には「脱退一時金」が受給できます。

| iDeCo(個人型確定拠出年金) | 企業型DC(企業型確定拠出年金) | |

|---|---|---|

| 個人別管理資産額が1.5万円以下である場合 | 個人別管理資産額が1.5万円を超える場合 | |

|

|

|

参照:脱退一時金を受け取れるケースとその手続き|労働金庫連合会

2022年以降の確定拠出年金改正によって、脱退一時金の要件が緩和されています。

やむを得ない事情がある場合は、上記の要件を確認するようにしましょう。

Q. 確定拠出年金はいくらもらえるのですか?

確定拠出年金では、自分で設定した掛金とその運用成績によって将来もらえる年金が変わります。

運用によって元本割れのリスクはあります。仮に元本割れしなかった場合、たくさんの掛金を支払った方が将来もらえる年金が増えるという仕組みになります。

もちろん、運用によって元手が増えると支払った金額以上の年金を受け取ることができます。

Q. 確定拠出年金に入らない方がいい人の特徴とは?

確定拠出年金に入らない方が良い方の特徴とは、今の生活費に困っている方や現在たくさんのお金を必要としている方です。

確定拠出年金では掛金を60歳まで引き出すことができないため、現時点でお金が足りないという方は、確定拠出年金をすることで生活の負担を増やしてしまいます。

Q. 確定拠出年金とNISAどっちが得ですか?

A. 確定拠出年金とNISAのどちらを始めるべきかは、目的によって異なります。

確定拠出年金は、運用先が決められ運用益が非課税になるメリットがありますが、60歳まで引き出せません。

そのため、老後資金を貯めたい方や、将来の貯蓄に不安を抱えている方に向いています。

一方、NISAも運用益が非課税となっていますが、好きな時に引き出せるため、急な出費にも備えることができます。

万が一のために備え、いつでも引き出せるお金が欲しい方に向いていると言えるでしょう。

Q. 確定拠出年金は退職金ですか?

A. 確定拠出年金は年金に分類されるため、退職金とは異なります。

一般的に、退職金は会社に一定期間勤めたあと、退職する際にもらえます。

しかし、確定拠出年金は60歳以降にならないと引き出せません。

なお、企業型確定拠出年金を利用している企業の場合、退職金をもらえないケースもあるので注意が必要です。

まとめ

確定拠出年金は、個人または企業が掛金を拠出し、自分で資産運用を行ってその実績に基づいた「年金」を受け取れる制度です。

昨今では老後2,000万円問題が話題となり、安定した老後生活を送るための効率的な資産形成の方法として確定拠出年金が注目を集めています。

確定拠出年金には大きく分けて「個人型確定拠出年金(iDeCo)」と「企業型確定拠出年金(企業型DC)」の2種類があり、それぞれで特徴が異なります。

| 種類 | 個人型確定拠出年金(iDeCo) | 企業型確定拠出年金 (企業型DC) |

|---|---|---|

| 加入者数 | 308.9万人 ※2023年9月現在 |

805万人 ※2023年3月末現在 |

| 対象者 | 満20〜65歳の国民年金被保険者 (2022年4月以降) ※改正前は20〜60歳の国民年金被保険者 |

企業型DCを導入する企業の加入対象者で満70歳未満 ※対象年齢は企業によって異なります |

| 加入方法 | 個人が任意加入できる | 勤務先が制度を導入している場合は強制加入 ※企業によって加入を「選択制」としている場合があります※原則としてiDeCoとの併用が可能です(2022年10月以降) |

| 掛金 | 個人で拠出する | 会社が拠出する ※合計5.5万円までならiDeCoとの併用で追加拠出が可能です |

| 拠出限度額 | 最大6.8万円/月額 ※加入資格によって限度額は異なります |

最大5.5万円/月額 ※勤務先の制度によって限度額は異なります ※企業型DCとiDeCoを併用する場合も最大5.5万円までとなります |

| 掛金の納付方法 | 口座振替、又は給与天引き | 会社から納付 |

| 開設口座の金融機関 | 個人が選ぶ | 会社が選ぶ |

| 運用商品 | 個人が選んだ金融機関で取り扱っている商品から選ぶ | 会社が選んだ金融機関で取り扱っている商品から選ぶ |

| 手数料 | すべて個人が負担する | 会社が負担する場合が多い ※企業によって従業員が 負担する場合もあります |

| 資産の引き出し | 原則として60歳以降 | |

参照:確定拠出年金(企業型)の統計概況(令和5年3月末現在)

参照:iDeCo公式サイト お知らせ

老後資金を貯蓄することを目的とした制度なので60歳になるまで資産を引き出すことができませんが、税制上の優遇が受けられるのでデメリット以上に大きなメリットがあります。

確定拠出年金のメリット

確定拠出年金のデメリット

確定拠出年金のメリットとデメリットをしっかりと理解した上で、資産運用の手段として有効的にご活用ください。

老後資金として実際にいくらかかるか、確定拠出年金も含めそれ以外にも老後資金を積み立てる方法などについて詳しく解説したこちらの記事も参考にしてください。

さらに、個人年金保険とiDeCoの活用方法について知りたい場合は、【コのほけん!】iDeCoの特徴と3つの節税ポイント、NISA、個人年金保険の活用方法を解説も参考にしてみてください。

- 山中 伸枝

- (株)アセット・アドバンテージ代表取締役/FP相談ねっと 代表

.png)