ドル建て保険(外貨建て保険)は、払い込んだ保険料がドルで運用される保険のことで、保険料の支払い時や保険金の受け取り時には為替の影響を受けて金額が変動します。

この記事では、外貨に対して日本円が円安・円高となった場合のドル建て保険へ与える影響について解説します。

この記事でわかること

円安がドル建て保険に与える影響

ドル建て保険は、円建てよりも高い利回りの米ドルで運用する保険商品で、円安・円高時には次の影響を受けます。

「円安」とは外貨に対して日本円の価値が下がった状態のことを指し、「円高」とは外貨に対して日本円の価値が上がった状態のことを表します。

たとえば、1ドルの商品を購入する場合、1ドル=100円のタイミングなら100円で購入できますが、1ドル=110円になると110円必要になります。

つまり、同じ価格の商品を購入する場合でもより多くの日本円が必要となるため、相対的に日本円の価値が下がった状態(円安=ドル高)となります。

逆に、1ドル=90円になると90円で1ドルの商品を購入でき、より少ない日本円で購入できることから日本円の価値が上がった状態(円高=ドル安)と表すことができます。

これらをしっかりと認識した上で、円安がドル建て保険へ与える影響を確認していきましょう。

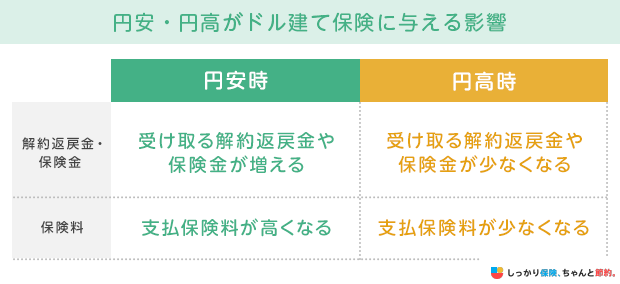

円安がドル建て保険に与える影響

解約返戻金・保険金が増える

ドル建て保険は、死亡保険金や解約返戻金の受け取りまで全て米ドル(USD)で行う生命保険です。

円安の場合は、日本円の価値が下がる(=ドルの価値が上がる)状態となるため、米ドルで支払われる保険金や解約返戻金は増額されます。

一方、円高の場合は日本円の価値が上がる(=ドルの価値が下がる)状態なので、米ドルで支払われる保険金や解約返戻金は減額となります。

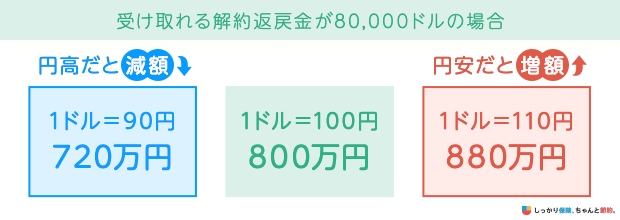

たとえば、解約返戻金が80,000ドルのドル建て保険を解約する場合、1ドル=100円だと800万円を受け取れます。

このとき、円安で1ドル=110円の場合は880万円、円高で1ドル=90円の場合は720万円に換算される計算です。

為替相場の変動が数円〜数十円程度だとしても、死亡保障額や解約返戻金の額が大きくなるほど、ドル建て保険に与える影響も大きくなることを覚えておきましょう。

保険料は高くなる

ドル建て保険の保険料は、基本的に米ドルでの支払いとなります。

一般的には日本円を入金する時点の為替レート(1ドル=◯円)で保険料が計算されるため、同一のドル建て保険でも支払いのタイミングによって保険料は変動します。

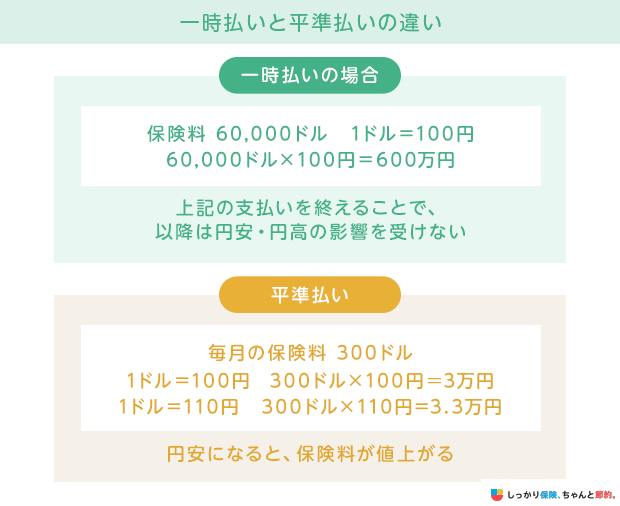

ドル建て保険の保険料は、大きく分けると「一時払い」と「平準払い」の2通りがあり、どちらのパターンでも円安の場合は保険料が高くなり、円高の場合は保険料が安くなります。

ただし、どちらも支払うタイミングの為替相場を参照するため、平準払いの場合は払い込む保険料が毎月変動する可能性があることが特徴です。

たとえば、60,000ドルの保険料を一時払いで支払う場合、支払うタイミングの為替相場が1ドル=100円なら600万円となり、すでに支払いを終えているので以降は円安・円高が進んでも保険料負担に影響はありません。

一方、毎月300ドルの平準払いで支払う場合、為替相場が1ドル=100円の月は保険料が3万円で済みますが、翌月の為替相場が円安で1ドル=110円になると、保険料は3.3万円に値上がりします。

為替相場は上昇・下降を繰り返しながら変動するため、長期的に保険料を払い込むことを考えると、一時払いよりも平準払いのほうが為替の変動リスクを抑えられる可能性がある点がメリットです。

ですが、円安が長期化した場合、毎月の保険料負担が当初の想定よりも大きくなってしまう恐れがある点は大きなデメリットといえます。

ドル建て保険に加入する場合、円安が進むと保険料負担は大きくなり、円高が進むと保険料負担は軽減されることを覚えておきましょう。

【2025年2月最新】今は円安と円高どっち?

2025年2月現在、1ドルの円相場は約150円です。

2021年は1ドル平均109円であり、当時と比較して40%程度、円の価値が低くなっています。

参照:USD/JPY 通貨為替レート、ニュース - Google Finance

そのため、2021年と比較して現在は円安であるといえます。

ドルの価値は年々高まっており、今後もその傾向は続くと考えられます。

ドル建て保険を解約する際の5つの注意点

ドル建て保険を解約する際は、以下の5つの注意点を踏まえた上で検討するようにしてください。

ドル建て保険を解約する際の5つの注意点

昨今の円安の状況下を鑑みて、ドル建て保険の解約を検討中の方はぜひ参考にしてください。

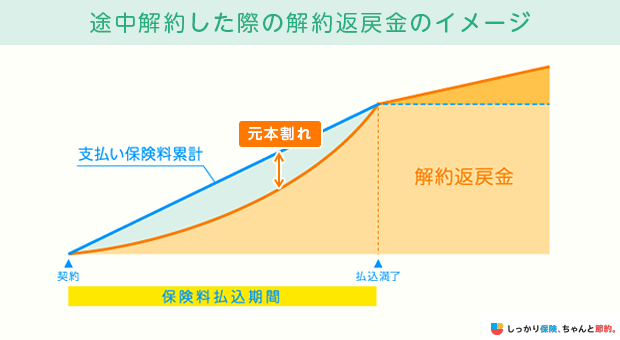

1. 早期解約すると元本割れを起こす可能性がある

ドル建て保険は、原則として元本保証のない商品が多いです。

日本円よりも利回りが高いとされる米ドルですが、早期解約をすると為替差益の恩恵を受けられないばかりか、保険料の支払いや保険金受け取り時の為替手数料の分だけ損をしてしまうかもしれません。

また、為替相場の影響を受けて元本割れが起こる可能性も十分に考えられるため、解約のタイミングによっては元本割れが発生する可能性があることを覚えておきましょう。

2. 解約には手数料がかかる

ドル建て保険を解約すると解約返戻金を受け取れますが、解約返戻金を計算する際には「解約控除」が差し引かれるものがあります。

- 「解約控除」とは?

- 保険契約を解約する場合に契約者への解約返戻金を計算するにあたって、差し引かれる費用のこと。

解約控除の金額は、ドル建て保険に加入してからの経過期間が長くなるほど少なくなる傾向にあります。

逆にいえば、ドル建て保険を早期解約すると解約控除の金額が大きくなり、それまでに払い込んだ保険料を下回る金額の解約返戻金しか受け取れなくなるので注意が必要です。

また、保険商品によっては短期解約の場合に解約返戻金が支払われない場合もあるので、解約の手続きを行う前にしっかりと確認しておきましょう。

3. 解約返戻金には税金がかかる

解約返戻金を受け取る際には税金が発生します。

解約返戻金を一括で受け取った場合は「一時所得」、年金形式で受け取った場合は「雑所得」の課税対象となります。

一時所得の場合、所得税は「{(解約返戻金 - 経費(支払った保険料) - 50万円)÷2}×所得税率」で計算されます。

基本的に解約返戻金を受け取るのは保険料を負担する契約者となりますが、契約者が保険料を負担していない場合は課税区分が「贈与税」に変わります。

贈与税は「(解約返戻金 - 基礎控除110万円)×贈与税率 - 贈与税率に基づく控除額」で計算されます。

ドル建て保険を解約して解約返戻金を受け取る場合は保険料負担者が契約者本人かそれ以外の方かで課税区分が異なる点にご注意ください。

4. 適用される為替レートは保険商品によってタイミングが異なる

ドル建て保険を解約する際は、解約返戻金を計算する際の為替レートの適用タイミングを事前に確認しておきましょう。

ドル建て保険の解約返戻金は、解約受付日の為替相場ではなく、解約受理日や解約受理日前日など保険商品によって適用されるレートが異なります。

想定した金額よりも解約返戻金の額が少なくなってしまう可能性もあるため、適用される為替レートと大まかな解約返戻金を計算してから手続きを行うようにしてください。

5. 適切なタイミングで解約する

ドル建て保険は円安か円高かによって受け取れる解約返戻金が異なります。

より多くの解約返戻金を受け取るためには、円安のタイミングで解約する必要があります。

もし円高時に解約したい場合は、円に換算するのではなく外貨のまま受け取ることで、元本割れが起こるリスクを低減することが可能です。

しかし、円安のタイミングで解約したら必ずしも得をするわけではないので、円換算して目標通りの利益が出ているか確認することが大切です。

ドル建て保険に加入する際のポイント

これからドル建て保険への加入を検討している方は、次の3つのポイントを意識して選ぶのがおすすめです。

ドル建て保険に加入する際のポイント

加入目的を明確にする

ドル建て保険に加入する際は、加入目的を明確にしてから比較検討するようにしましょう。

たとえば、ドル建て保険を検討する方の多くは「少しでも利回りが高い保険で運用したい」「日本円以外の外貨で資産を保有したい」などの目的を持っている方が大半です。

一方で、ドル建て保険には為替相場が影響するため、どれだけ意識していても場合によっては損失が出て元本割れが発生してしまう場合があります。

老後を見据えた資産形成や子供の教育費を減らしたくないなどの理由で元本割れのリスクが不安な場合は、契約時に定めた金額が確実に受け取れる円建て保険を選ぶことも視野に入れておきましょう。

為替リスクについて理解する

ドル建て保険の最大の特徴は、為替相場の影響を受ける点です。

為替相場の影響を受けるために日本円で運用するよりも高いリターンが期待できますが、その一方で為替リスクがある点についてもしっかりと理解しておきましょう。

為替リスクは、日本円と米ドルの為替レートの変動によって、実質的な資産価値が下がってしまうリスクを指します。

たとえば、1ドル=100円の為替レートで10,000ドルの保険料を払い込んだ場合、日本円で100万円相当の資産価値がある状態です。

ところが、円高が進んで1ドル=90円となってしまうと、10,000ドルのドル建て保険は日本円にして90万円相当の価値しかありません。

したがって、為替レートが変動して円高(=ドル安)になったことで、10万円もの損失を受けたことになります。

為替レートは自分自身でコントロールできるものではないので、日本円の価値が増減することで常に資産価値が変動するリスクがあることを覚えておきましょう。

外貨のまま解約返戻金を受け取ることができるか確認する

ドル建て保険を選ぶ際は、外貨のまま解約返戻金や死亡保険金を受け取れるかどうかを事前に確認しておきましょう。

上述の為替リスクは、ドル建て保険で受け取ったドルを日本円に換算することで生じるリスクですが、外貨のまま受け取ることができれば、受け取った時点では為替リスクの影響を受けずに置いておくことができます。

外貨のまま解約返戻金を受け取っておけば、円高時には外貨のまま、円安が進んだら日本円に交換することで、解約返戻金や死亡保険金が減少するリスクを抑えられます。

ドル建て保険に関してよくある質問 Q&A

ドル建て保険に関してよくある質問

Q. ドル建て保険は円安になるとどうなりますか?

A. 円安になると、ドル建て保険の受け取る解約返戻金や保険金が増えますが、支払保険料は高くなります。

詳しくは、「円安がドル建て保険に与える影響」の章をご覧ください。

Q. ドル建て保険はどのような人に向いていますか?

A. ドル建て保険がおすすめな方の特徴は以下の通りです。

ドル建て保険がおすすめな人

詳しくは、「ドル建て保険とは?外貨建てのメリット・デメリット、選び方を分かりやすく解説」の「外貨建て保険がおすすめな人」の章をご覧ください。

まとめ

円安が続くことで、ドル建て保険の解約を検討される方は大勢いるかと思います。

円安が進むに連れて保険料が高くなり、受け取れる日本円が大きくなることは確かですが、ドル建て保険を解約する際は次の注意点があることを覚えておきましょう。

ドル建て保険を解約する際の5つの注意点

ドル建て保険を解約するタイミングによっては、想定よりも少ない金額の解約返戻金しか受け取れないことも考えられます。

加入中のドル建て保険で適用される為替レートのタイミングを事前に確認しておき、為替差益による恩恵が大きいと判断できた場合に解約手続きを行うことをご検討ください。

また、利益を最大化する解約・加入のベストタイミングについて知りたい場合は、【コのほけん!】ドル建て保険は円安になるとどうなる?利益を最大化する解約・加入のベストタイミングとはの記事も参考にしてみてください。

- 諏澤 吉彦

- 京都産業大学教授

一方で保険料平準払いでの契約を継続する場合は、円安局面では負担が重くなりますが、円高ではそれが軽くなります。このような為替レートの変動による受取り・支払い金額の増減が許容範囲を超えた場合は、家計に重大な影響が及ぶことになります。

金利リスクに関しては、現在のように米国の金利水準が相対的に高い局面においては、積立利率などもそれに連動して高い運用成績が見込める一方で、この状況が今後も続くとは限りません。さらに記事にあるとおり、解約時には解約控除が差し引かれ、解約返戻金が課税対象になるとともに、通貨交換の手数料もかかります。また、加入を継続する場合も契約維持にかかる費用負担が求められる場合があります。以上のことから、現在加入している外貨建て保険を解約する際には、元本割れ期間を経過しているかどうか、解約控除などの諸費用がどの程度なのかを把握する必要があります。また、外貨建て保険に加入していないのであれば、為替リスクと金利リスクを十分理解したうえで、円建てでの貯蓄と保険の備えが十分である場合に限り、加入を検討すべきといえます。

.png)