30〜40代になると、将来の資産形成について考える機会は増えてくるものです。

知人や金融機関から勧められて、運用実績次第で保険金や解約返戻金が増える可能性のある「変額保険」に興味を持っている方もいるでしょう。

しかし「そもそも仕組みやどんな種類があるのかわからない」「自分にとって必要なのか判断できない」と悩んでいる方もいるかもしれません。

この記事では、変額保険の主な種類や自分に合った変額保険を選ぶためのポイント、注意点などを徹底解説します。

変額保険の種類

変額保険は、払い込んだ保険料の一部を株式や債券などを中心とした「特別勘定(ファンド)」で運用し、その運用実績によって将来受け取る保険金額や解約返戻金が変動する生命保険です。

以下の表で、変額保険の保険期間や受け取れる保険金(給付金)の種類について見ていきましょう。

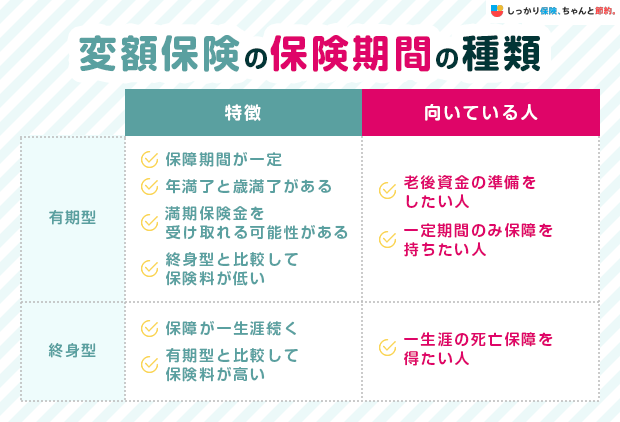

保険期間の種類

変額保険の保険期間には、主に「有期型」と「終身型」の2つのタイプがあります。

「有期型」は、保険期間が一定年数・一定年齢までと定められている変額保険です。

教育資金や住宅資金、老後資金のようなライフイベントに向けて資産形成をしながら、万が一にも備えたい方に向いています。

満期を迎えると満期保険金を受け取れますが、運用実績によっては払込保険料よりも少ない金額を受け取る可能性もあります。

「終身型」は、一生涯保障が続く変額保険です。

いつ万が一のことが起きても保険金を受け取れるため、相続対策や葬儀代などへの備えとして活用できます。

満期保険金はありませんが、解約すると解約返戻金を受け取れるため資産形成の手段として活用可能です。

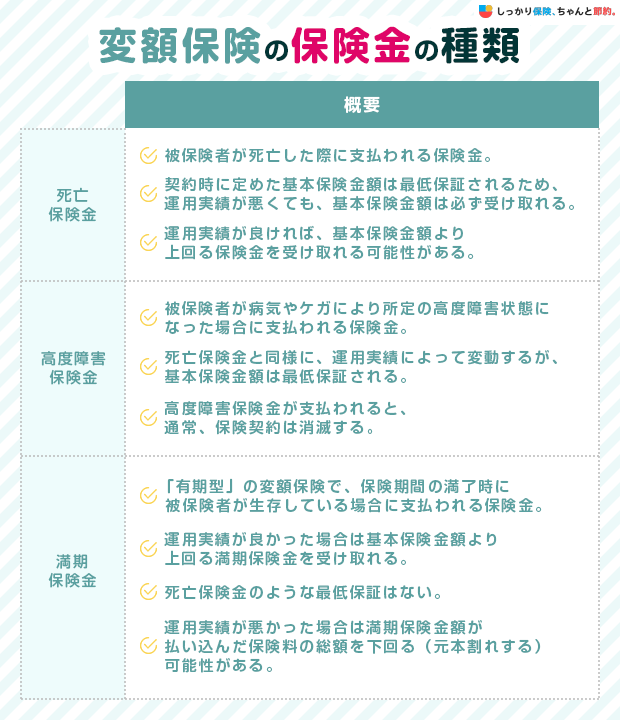

保険金の種類

変額保険で受け取れる可能性のある主な保険金(給付金)は、以下のとおりです。

満期保険金は、支払事由が発生した際や満期時に「一括受取」か「年金受取」を選択できるケースが多くなっています。

一括受取を選んだ場合は、まとまったお金を受け取ることができ、年金受取を選ぶと、一定期間にわたって分割で保険金を受け取れます。

どちらが良いか判断が難しい場合は、保険のプロであるファイナンシャルプランナーへの相談がおすすめです。

変額保険の選び方

自分に合った変額保険を選ぶために、以下3つのポイントを押さえておきましょう。

変額保険の選び方

1. 保険料か保険金額を決める

保険料から決める場合は、日々の生活費や将来の貯蓄計画などを踏まえ、保険料として毎月いくらまでなら家計に負担なく捻出できるかを考えましょう。

その上で、設定した予算内で、保障内容や運用方法が希望に近い商品を選ぶのがおすすめです。

保険金額から決める場合は、被保険者に万が一のことがあった場合の遺族の生活費、子どもの教育費などを算出した上で、遺族年金や配偶者の収入だけではカバーしきれない金額を「必要保障額」として明確にします。

必要保障額をカバーできる変額保険の中で、より保険料の手ごろな商品や、返戻率の高い商品を選ぶのがよいでしょう。

2. 保険期間(保障期間)を決める

いつまで保障が必要か、いつ資金を受け取りたいかといった保険加入の目的やライフステージに合わせて、保険期間を選びます。

以下は、それぞれおすすめな人について特徴をまとめました。

有期型がおすすめな人

- 貯まったお金を子どもの教育費や住宅購入資金などに充てたい人

- 老後資金の準備がしたい人

終身型がおすすめな人

一生涯の死亡保障を確保しつつ、長期的な資産形成を目指したい人

3. 特約を決める

変額保険には、主契約の保障内容を充実させる「特約」を付加できる場合があります。

例えば、以下のような特約(特則)があります。

変額保険の特約(特則)

- 保険料払込免除特約: 被保険者が所定の病気やケガで働けなくなった場合などに、以降の保険料の払込が免除される特約。保険料の払込が不要になっても保障や運用は継続される。

- 身体障害・介護特則:被保険者が保険会社所定の身体障害・要介護状態に該当した場合、保険金が支払われる

特約を付加すると、より自分に合った保障内容にカスタマイズできますが、その分保険料が上乗せされる点には注意しましょう。

変額保険に加入する際の注意点

変額保険は運用実績によって保険金額が増える可能性がある魅力的な保険ですが、以下のような点には注意が必要です。

変額保険に加入する際の注意点

変額保険ならではのリスクやデメリットを理解した上で、加入を検討しましょう。

1. 満期保険金には最低保証がない

有期型の満期保険金や解約返戻金には最低保証がありません。

運用実績が悪ければ、受け取る保険金が払い込んだ保険料の総額を下回る、いわゆる「元本割れ」となる可能性があります。

ただし、死亡保険金・高度障害保険金には基本保険金額の最低保証があります。

そのため、運用実績が悪かったとしても、契約時に定めた一定額の保険金を家族に残すことが可能です。

2. 保険料に手数料が含まれている

変額保険では、保険料の中から保険契約の維持・管理に必要な費用(保険関係費用)や、特別勘定の運用にかかる費用(運用関係費用)などが発生します。

運用資産から一定額が差し引かれるため、自分で金融商品を購入して運用する場合に比べると運用効率が低くなる可能性があります。

手数料の種類や割合は商品によって異なりますので、契約前に必ず確認しましょう。

3. 解約時に元本割れとなる可能性がある

運用実績に関わらず、契約後短期間で解約した場合は、解約返戻金から解約控除が差し引かれることがあり、払い込んだ保険料を大きく下回る可能性が高くなります。

- 「解約控除」とは?

- 保険の解約時に引かれる手数料のこと。

契約からの経過年数が短いほど高くなるのが一般的であるため、解約返戻金が少ない時期に解約をすると、元本割れするリスクがあります。

変額保険は長期運用を前提とした商品です。

特に10年以内の解約については、元本割れのリスクが高くなりやすいことを理解しておきましょう。

まとめ

この記事のポイント

- 変額保険には、保障期間が一定の「有期型」と一生涯保障が続く「終身型」の2種類がある

- 変額保険で受け取れる保険金には死亡保険金・高度障害保険金・満期保険金などがある

- 死亡・高度障害保険金は最低保証があるが、満期保険金・解約返戻金にはない

- 変額保険を選ぶ際は、保険料・保険金額・保険期間・必要な特約を明確にする

変額保険は、万が一の保障を確保しながら資産形成の効果も期待できる魅力的な商品です。

一方で、運用リスクも伴うため、運用中にかかる手数料などの仕組みを十分理解した上で、加入を検討しましょう。

どの商品が合っているのか、自分だけでは判断できない場合は保険の専門家であるファイナンシャルプランナー(FP)に相談することをおすすめします。

- 鬼塚 眞子

- 保険ジャーナリスト/一般社団法人介護相続コンシェルジュ協会代表

期間は、終身型(一生涯)と有期型(一定期間の保障)があります。種類は、終身型、有期型(養老保険)、変額個人年金保険があります。終身型は一生涯の保障で、満期保険金はありません。死亡保険金は最低保証はありますが、解約返戻金には最低保証はありません。有期型(養老保険)は、死亡時に死亡保険金、満期時に満期保険金が受け取れます。注意したいのは、満期保険金には、最低保証がないため、運用実績によっては基本保険金額を下回る場合があることです。変額個人年金保険は、主に株式や債券で運用し、運用実績によって将来受け取れる年金、死亡給付金、解約返戻金が変動します。また、年金原資や受け取れる年金受取総額に最低保証があるかは異なります。解約返戻金はほとんどの場合、最低保証がないことも併せて十分に注意すべきです。

.png)