学資保険(子供保険)は、契約時に定めた子供の年齢に達すると、祝い金や満期保険金などを受け取ることができます。

学資保険の返戻率(受取総額÷保険料総額×100%)が100%を超える商品もあり、払い込んだ保険料以上の学資金を受け取れることもあるため、子どもの教育資金を貯蓄するのに適した生命保険です。

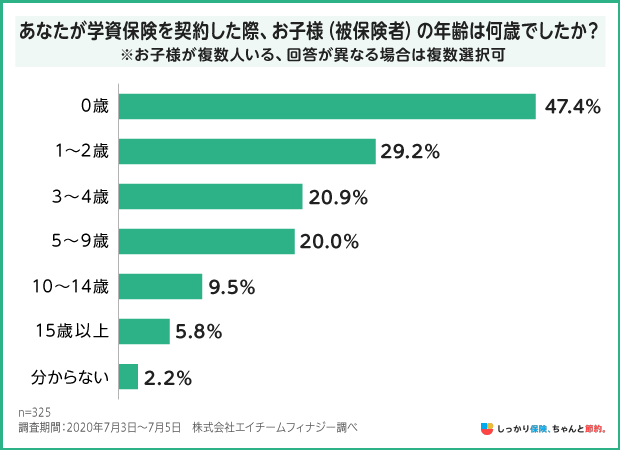

学資保険に加入している方を対象にしっかり保険、ちゃんと節約。がアンケート調査を行うと、子どもが0歳のときの加入率が最も高い結果(47.4%)で、子どもが成長するにつれて割合が低下していく結果となりました。

学資保険の加入時期は、学資保険の返戻率にも関わってくるので重要といえます。

本記事では、学資保険はいつから加入できるのか、いつまでに加入するのがおすすめかについて解説します。

学資保険は早めの加入がおすすめな3つの理由

学資保険に加入するなら早めがおすすめ

多くの世帯がお子様を出産した直後に加入しているのには、早いうちに学資保険に加入したほうがメリットがあるためです。

早めの加入がおすすめな理由としては、次の3つが挙げられます。

早めの加入がおすすめな3つの理由

それぞれのメリットについて解説するので、学資保険の加入を検討中の方はぜひ参考にしてください。

理由1. 毎月の保険料の負担を軽くできるから

学資保険の保険期間は保険会社によって様々ですが、多くの場合は17歳満期・18歳満期・20歳満期・22歳満期のいずれかに設定されています。

一般的に、学資保険は積立期間(保険期間)が長くなるほど、毎月の保険料負担を軽減できることが特徴です。

以下のある保険会社の例をみてみると、子供の年齢が0歳の場合と3歳の場合、18歳までに300万円を積み立てる場合の毎月の料金は以下の通りになります。

例:子供が0歳・契約者が35歳(18歳満期)の場合

月々の保険料 13,290円

例:子供が3歳・契約者が35歳(18歳満期)の場合

月々の保険料 16,840円

同じ金額を積み立てる場合でも、積立期間が長くなるほど毎月の保険料負担を安く抑えられることがわかります。

加入時は無理のない範囲で保険料を決めたとしても、子供の成長に合わせて支出が増えたために途中で学資保険を解約してしまった例などもあります。

途中で解約をすると元本割れの可能性が高くなってしまうので、子供の年齢が低いうちに加入して、なるべく保険料を安く抑えることを心がけましょう。

理由2. 返戻率が高くなるから

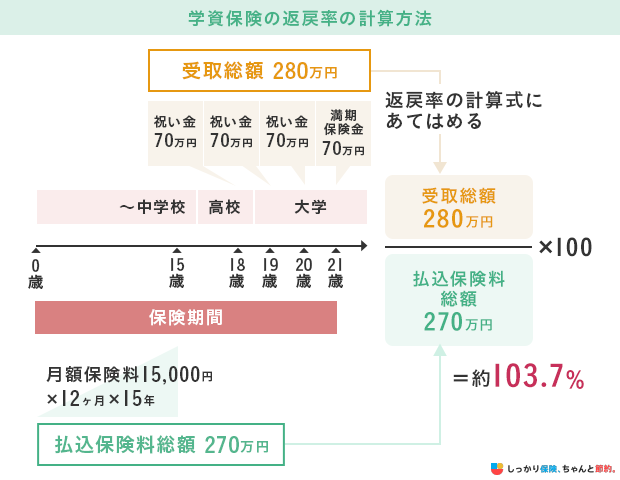

学資保険には「受取総額÷保険料総額×100%」の式で計算される返戻率が定められています。

一般的に、子供の年齢が高くなると払い込む保険料も増えてしまうため、その結果として返戻率も下がることになります。

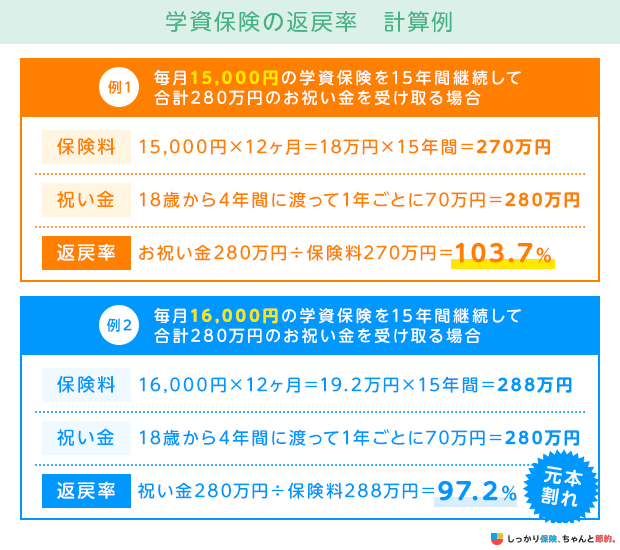

たとえば、次の条件を例にして、学資保険の返戻率を計算してみましょう。

ご覧の通り、同じ積立期間で同じ金額のお祝い金を受け取れる場合でも、保険料が1,000円変わるだけで返戻率も変動します。

返戻率が100%を上回れば払い込んだ保険料以上のお祝い金を受け取れますが、逆に100%を下回る場合は元本割れが起こります。

特に、昨今では低金利の影響を受けて返戻率が100%を下回る学資保険も存在するため、加入する際は返戻率と元になった計算例をしっかりと確認しておくことが大切です。

3. 加入年齢制限があるから

学資保険では、加入可能な年齢があらかじめ決められているケースが一般的です。

たとえば、被保険者となる子供の年齢が0〜3歳まで、0〜6歳までといったように制限されているケースがあります。

保険会社によっては、出産予定日140日前から契約できる学資保険もあるので、保険料負担の軽減や返戻率が高くなる可能性を考慮して、早いうちに加入しておくのがおすすめです。

なお、学資保険は契約者に万一のことが起きた場合、契約時の保障内容(祝い金など)はそのままに、以降の保険料負担が免除される保障があります。

そうした保障がある場合は、契約者の年齢や健康状態、過去の病歴によっては、子供の年齢が低い場合でも加入を断られてしまう場合があるので注意しましょう。

1歳や2歳からの学資保険の加入は遅い?

ここまで解説したように、学資保険には子供が生まれてすぐに加入するのがおすすめです。

ただし、子供の年齢が1歳や2歳になってからでも、学資保険に加入することで得られるメリットがあります。

学資保険に加入するメリット

1歳や2歳からでも決して遅くはないので、学資保険に入りそびれたと感じている方は、これらのメリットに目を通して学資保険への加入を改めて検討してみてください。

メリット1. 万が一の備えになる

学資保険では、契約者に万一のことがあった際は、以降の保険料の支払いが免除されるという特徴があります。

保険料の支払いが免除された後も、契約時の保障内容は継続されるため、もしものことが起きても子供が一定の年齢に達した場合には保険金(祝い金)を受け取ることができます。

また、保険会社によっては医療保障や育英年金などの特約を付帯できる場合もあるので、子供のための万一の備えとして活用できる点がメリットです。

メリット2. 給付金の受取タイミングや払込期間の調整で返戻率を高められる

学資保険は子供の年齢が低いうちに加入したほうが返戻率は高くなりますが、お祝い金の受け取りタイミングや保険料の払込期間を調整することでも返戻率を高められます。

たとえば、学資保険の保険料は、大きく分けると次の3通りの方法で支払いが可能です。

学資保険の支払い方法

- 全期払い:保険金が支払われるまでの期間、保険料を払い続ける方法

- 短期払い:10年や15年など、全期払いよりも短期間で保険料を支払い終える方法

- 一時払い(一括払い):保険料の全額を一括でまとめて払い込む方法

毎月の保険料負担は大きくなりますが、一般的に保険料の払込期間を短くすることで返戻率を高めることができます。

また、一般的な学資保険では、一定期間に渡って保険金が支払われる「祝い金」よりも、一括でまとめて受け取る「満期保険金」のほうが返戻率は高めに設定されています。

特約を付帯しないことも返戻率を高める効果が期待できるので、1〜2歳の子育てをしている方は、ぜひ参考にしてください。

メリット3. 所得税と住民税の控除が適用される

学資保険の保険料は、所得税と住民税の軽減効果が期待できる「生命保険料控除」の対象に含まれています。

年間の保険料に応じて最大4万円の控除が受けられる点がメリットです。

以下の記事では、学資保険における生命保険料控除について、具体的なシミュレーションを行っているので、あわせて参考にしてください。

必要となる教育資金の総額

学資保険を検討中の方の中には、子供の教育資金がいくら必要になるのか不安に感じている方も多いのではないでしょうか。

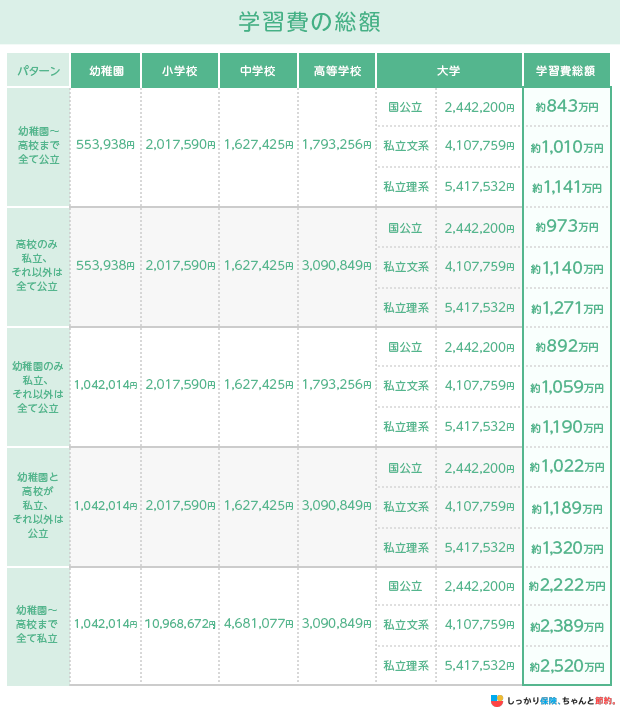

ここでは、子供が幼稚園〜大学を卒業するまでに必要な学習費の総額について、国の統計データを用いてまとめました。

※調査データを参照して幼稚園・中学校・高等学校は3年間、小学校は6年間合計で計算

参照:結果の概要-令和5年度子供の学習費調査|文部科学省

参照:国立大学等の授業料その他の費用に関する省令|e-Gov法令検索

参照:令和5年度 私立大学入学者に係る初年度学生納付金等 平均額(定員1人当たり)の調査結果について|文部科学省

上記の調査結果を参照すると、幼稚園から大学までの全てが「公立校」の場合で約843万円、全てが「私立校(私立文系)」の場合で約2,389万円と高額な費用が必要だとわかります。

進学先の選択によって学習費の総額は変動しますが、子供の教育資金は人生の3大支出に数えられるほど高額なため、家計収支を把握しながら余計な支出を減らすための自助努力が必要です。

また、学資保険を活用しつつも、別の方法で積極的に資産形成に取り組む必要もあるでしょう。

教育資金の準備方法

子供の教育費用は、長い人生の中でも大きな割合を占める高額な支出のひとつに数えられます。

経済的な理由で子供の進学を妥協しないためにも、学資保険以外に活用したい教育資金の準備方法をご紹介します。

教育資金の準備方法

新NISA

参照:新しいNISA|金融庁

子供の教育資金を貯蓄するための方法としておすすめなのが「NISA」です。

2024年からこれまでのNISA制度が改正され、「新NISA」として新たな制度がスタートしました。

NISAには一定の非課税枠が設けられており、通常の金融投資で得た利益には20.315%の税金が課せられてしまいますが、NISA制度を活用すれば非課税で運用ができる点がメリットです。

年間で最大360万円までの資産を無期限かつ非課税(上限1,800万円)で運用できるので、これまで以上に効率よく資産形成に取り組めます。

教育費に関する支援制度を利用する

子供の教育資金には、国や市区町村、民間企業が支援を行う様々な制度を利用できる場合があります。

ここでは、代表的な支援制度を4つご紹介します。

子供の教育費に関する支援制度

- 就学援助制度:経済的な理由で就学が困難な場合に必要な必要の一部を学校が援助する制度

- 高等学校等就学支援金制度:授業料への支援を目的とした制度

- 奨学金制度:日本学生支援機構(JASSO)が運営する支援制度。給付型と貸与型の2種類がある

- 国の教育ローン:日本政策金融公庫が運営する支援制度。一括で最大350万円までの借り入れが可能

これらの支援制度を利用することで、子育て世帯における教育費の負担を軽減することができます。

ただし、これらの支援制度を利用するには支援側の定める諸条件を満たす必要があります。

また、一部は実質的な借金となるため、計画的に利用することを心がけてください。

学資保険の加入についてよくある質問

学資保険の加入についてよくある質問

Q. 学資金の支払いはいつからですか?

A. 契約時に定めた学資金の支払開始年齢になられた後に迎える最初の契約応当日以降になります。

例えば、以下のようにお子さまの誕生日や学資保険の契約日によって、学資金受け取り開始時のお子さまの学年が異なります。

学資金支払開始年齢 |

契約日 |

お子さまの誕生日 |

学資金受取時の学年 |

|---|---|---|---|

18歳 |

6月1日 |

5月1日 |

高校3年生 |

18歳 |

6月1日 |

12月1日 |

大学1年生 |

Q. 学資保険はいつから加入できますか?

A. 保険商品によっては、出生予定日の140日前から加入できます。

保険料負担を抑えたい方や返戻率を高めたい方は、早めに加入することをおすすめします。

詳しくは「3. 加入年齢制限がある」の章をご覧ください。

まとめ

学資保険への加入は、以下の理由から子供の年齢が低いうちに加入するのがおすすめです。

| 早めの加入がおすすめな3つの理由 |

|---|

また、学資保険には次のメリットがあるため、子供の年齢が1〜2歳になっていても、学資保険への加入を検討する余地は充分にあります。

| 学資保険に加入するメリット |

|---|

子供の教育資金は、人生の中でもとりわけ高額な支出となります。

学資保険以外にも活用できる様々な支援制度があるので、子供が望む教育を受けさせてあげるためにも、活用できる保険や制度は積極的に取り入れましょう。

また、早めの加入がおすすめな理由を知りたい方は、【コのほけん!】学資保険はいつからいつまで加入可能?早めの加入がおすすめな理由を解説も参考にしてみてください。

- 鬼塚 眞子

- 保険ジャーナリスト/一般社団法人介護相続コンシェルジュ協会代表

.png)