退職後は会社の健康保険から外れるため、自分で保険を選ぶ必要があります。

しかし、退職前の会社の健康保険に引き続き加入する「任意継続」を選ぶべきか、国民健康保険に加入すべきか悩んでいる方もいるでしょう。

本記事では、退職後の健康保険4つの選択肢を整理したうえで、任意継続と国民健康保険のメリット・デメリットや保険料を徹底比較していきます。

加入する保険制度によって毎月の保険料や加入条件、注意点は大きく異なるため、退職済みの人や退職予定の方は参考にしてください。

関連記事:社会保険の種類や仕組みを図解で解説!事業者・従業員ごとの加入条件と手続き方法を学ぼう

退職後の健康保険の手続きには4つの選択肢がある

会社を退職した後の健康保険の手続きには、主に以下の4つの選択肢があります。

退職後における健康保険の4通りの手続き方法

冒頭でもお伝えしたとおり、日本国民は全員、必ず何らかの保険制度に加入しなければなりません。

会社を退職すると、退職日の翌日には健康保険の資格が喪失することになるので、病院を受診する際の医療費を全額自己負担で支払うことになってしまいます。

また、それぞれの加入条件を満たしたうえで手続きを行う必要があるので、なるべく早いうちに手続きを行うようにしてください。

それぞれの手続き方法や加入条件について詳しく見ていきます。

- 山中 伸枝

- (株)アセット・アドバンテージ代表取締役/FP相談ねっと 代表

1. 任意で健康保険を継続する

健康保険に加入していた被保険者が退職する場合、諸条件をクリアしていればこれまでの健康保険を任意継続することができます。

これを「健康保険任意継続制度」と呼び、これまでとまったく同様の健康保険を最長2年間利用できます。

また、扶養家族がいる場合もこれまでと同様、家族分の保険料を払い込む必要がないというメリットがあります。

保険料を比較したい方はこちら:Mattrz|退職後の国民健康保険とは?

一方、国民健康保険の保険料は前年の所得にもとづいて決まるため、退職後に収入が減少する場合、1年目は保険料の負担が大きくなりますが、2年目以降は負担が軽くなる傾向があります。

ただし、国民健康保険には扶養の概念がなく、扶養家族がいる場合はその人数分の保険料が加算されます。

そのため、扶養家族が多い場合には、家族分の保険料がかからない任意継続が有利になるケースが多いでしょう。

いずれが有利かは個人の状況によって異なるため、自分や家族の状況に応じて保険料をシミュレーションしたうえで比較検討することをおすすめします。

参考:税金・社会保障教育|任意継続とは?メリットは?国保とどっちが高いか2つを比較シミュレーション

健康保険任意継続制度を利用する際の条件

健康保険任意継続制度を利用する際の条件は以下のとおりです。

健康保険任意継続制度を利用する際の条件

- 資格喪失日までに健康保険の被保険者期間が継続して2ヵ月以上あること

- 資格喪失日(退職日の翌日等)から20日以内に「任意継続被保険者資格取得申出書」を提出すること

任意継続制度を利用するためには、2か月以上の被保険者期間があることに加え、資格喪失日から20日以内に手続きを完了させなければなりません。

この期間を過ぎてしまうと任意継続制度を利用できなくなってしまうのでご注意ください。

なお、手続きの際に必要となる「任意継続被保険者資格取得申出書」は、全国健康保険協会公式ホームページからダウンロードすることができます。

記入例も掲載されているので、そちらを参考にしながら申請書を完成させ、これまで加入していた健康保険組合に提出すれば任意継続が可能です。

任意継続制度の加入期間は最長2年間と決められており、満了時には加入していた健康保険組合から「任意継続被保険者資格喪失通知書」が送付されます。

それまで使用していた保険証等は協会けんぽ支部へ返送する必要があり、満了後は別の保険制度への加入手続きを行う必要があるので覚えておきましょう。

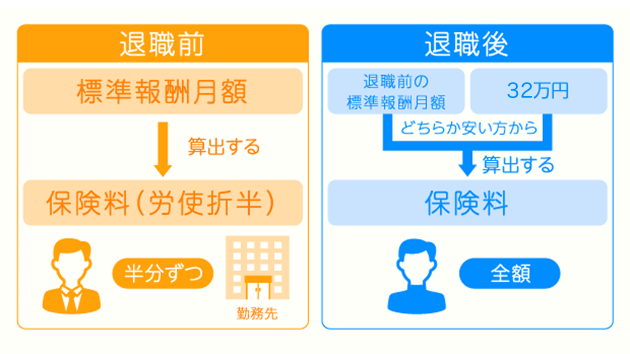

保険料は全額自己負担

しかし、任意継続制度を利用すると「退職前の標準報酬月額」と「32万円」のどちらか安い方をベースに計算された保険料を全額自己負担で払い込まなければなりません。

また、これまでは給与からの天引きで払い込まれていた保険料ですが、任意継続制度の場合は自分で手続きを行って払い込む必要がある点には注意が必要です。

なお、健康保険任意継続制度は保険料の計算方法や負担額が異なるだけで、その中身はこれまでの健康保険とまったく同じです。

任意継続制度を利用することで扶養家族分の保険料を支払わなくて済むというメリットがあるので、国民健康保険に加入する場合と比較して、どちらがより保険料負担が少なく済むかを比較するようにしましょう。

関連記事:国民健康保険とは?加入条件や切り替え時の手続きをわかりやすく解説

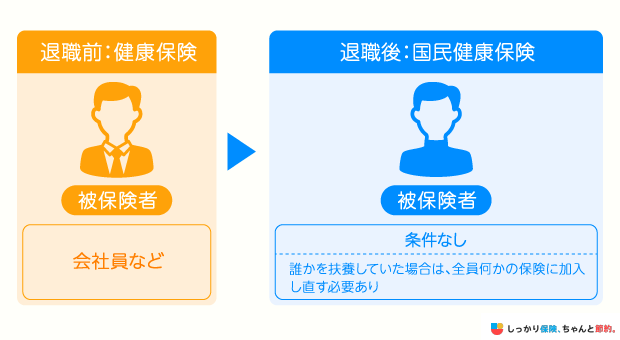

2. 国民健康保険に切り替える

国民健康保険は、自営業者やフリーランス、専業主婦、学生などが加入する保険制度です。

会社を退職した後、任意継続制度を利用しない方のほとんどが国民健康保険へ切り替えることとなります。

なお、会社員であれば「扶養」という概念から家族分の保険料を払い込む必要はありませんでしたが、国民健康保険の場合には扶養という概念がありません。

そのため、会社を退職して国民健康保険に加入した場合、ほかの家族も国民健康保険やその他の保険制度に加入することになるので覚えておきましょう。

- 山中 伸枝

- (株)アセット・アドバンテージ代表取締役/FP相談ねっと 代表

関連記事:国民健康保険とは?加入条件や切り替え時の手続きをわかりやすく解説

保険料の試算方法

国民健康保険の保険料は「所得割」と「均等割」によって算出された金額の合計となります。

- 「所得割」とは?

- 前年の所得に所定の保険料率をかけて算出される金額

- 「均等割」とは?

- 1世帯あたりの国保加入者数から算出される金額

つまり、家族が多ければ多いほど国民健康保険による保険料負担は大きくなります。

国民健康保険の保険料は住んでいる市区町村によって異なるので、詳細についてはお住まいの市区町村公式ホームページにてご確認ください。

国民健康保険の加入手続き方法

国民健康保険に加入するための手続き方法は以下のとおりです。

国民健康保険の加入手続き

- 会社から離職票を受け取る

-

資格喪失日から14日以内に以下の持ち物を持ってお住まいの市区町村役場で手続きを行う

(ア) 社会保険資格喪失証明書または離職票(退職証明書でも可)

(イ) マイナンバーがわかる書類(マイナンバーカード、通知カード)

(ウ) 本人確認書類(免許証やパスポートなど)

なお、国民健康保険への切り替え手続きは14日を過ぎた場合でも受け付けられます。

退職後に一切の手続きをしない場合でも、自動的に国民健康保険の被保険者となりますが、加入手続きを済ませるまでは保険証が発行されないため、医療機関では医療費を全額自己負担で支払わなければなりません。

また、加入手続きが遅れた場合でも、国民健康保険に加入すべき日まで遡って保険料が請求されるため、退職後はなるべく早めに手続きを行うようにしましょう。

- 山中 伸枝

- (株)アセット・アドバンテージ代表取締役/FP相談ねっと 代表

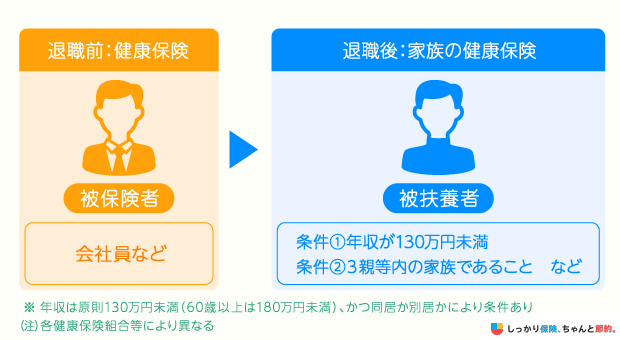

3. 家族の健康保険に加入する

昨今では夫婦共働きの家庭も多いことから、退職後に家族の健康保険に加入する(被扶養者となる)という方法もあります。

扶養に入ると被扶養者の保険料を払い込む必要がなくなるので、保険料による負担を大幅に減らすことができます。

扶養に入るための条件

扶養に入るための条件は、勤務先の加入する健康保険組合によって異なります。

以下、協会けんぽにおける被扶養者の範囲を例に挙げて、扶養に入るための条件について確認してみましょう。

| 項目 | 条件 | 詳細 |

|---|---|---|

| 扶養者の範囲 | 被扶養者の直系尊属、配偶者(事実上婚姻関係と同様の人を含む)、子、孫、兄弟姉妹で、主として被保険者に生計を維持されている人 | 必ずしも同居の必要はない |

| 被保険者と同一の世帯で主として被保険者の収入により生計を維持されている次に該当する人 |

※ただし、後期高齢者医療制度の被保険者等である人は除く |

|

| 収入の基準 | 収入がある人が被扶養者となる場合は以下の基準により判断される |

|

一般的に、被扶養者となるためには「扶養者に生計を維持されており、一定の年収要件を満たしていること」が条件となります。

詳細については家族の勤務先の担当部署までご確認ください。

4. 再就職先の健康保険に加入する

会社を退職後、再就職先の健康保険に加入することでも保険制度を利用できます。

退職した次の日に再就職をすると、スムーズに健康保険への切り替えをすることができるでしょう。

なお、資格喪失日(退職日の翌日)から再就職するまでの間に1日以上の期間がある場合、どれだけ短い場合であっても国民健康保険料の支払い義務が発生します。

保険料は日割りではなく月単位で計算されるため、退職時期と再就職時期によっては国民健康保険の加入期間が数日程度であってもひと月分の保険料を支払うことになってしまいます。

退職後に再就職をする予定の方は、可能であるなら退職日の翌日から再就職先の健康保険に加入できるよう手続きを進めておくことをおすすめします。

任意継続制度と国民健康保険はどっちがお得?

任意継続制度と国民健康保険のどちらがお得になるかは、世帯構成や退職後の働き方などによっても変わります。

項目 |

任意継続 |

国民健康保険 |

|---|---|---|

保険料の計算基準 |

退職時の標準報酬月額(上限あり) |

前年の所得 |

扶養家族の保険料 |

追加しても変わらない |

家族ごとに保険料が発生 |

加入期間 |

最長2年間 |

制限なし |

任意脱退 |

いつでも可能 |

いつでも可能 |

付加給付 |

あり(組合による) |

なし |

会社都合退職時の軽減 |

なし |

あり |

任意継続は退職時の標準報酬月額をもとに保険料が決まり、扶養家族を追加しても保険料は変わりません。

一方、国民健康保険は前年の所得をもとに計算され、家族一人ひとりに保険料がかかります。

このため、扶養家族がいる場合や退職後も収入が一定もしくは増える見込みがある場合は任意継続が有利になりやすいといえます。

反対に、退職後に収入が大きく減る見込みの方や、会社都合退職で軽減措置(※倒産・解雇・雇止めなど会社都合で退職した場合、国民健康保険料が大幅に軽減される制度)を受けられる場合は、国民健康保険の方が保険料は安くなりやすいでしょう。

国民健康保険の方が保険料を抑えられるケース

- 対象者:雇用保険の特定受給資格者・特定理由離職者

- 軽減内容:前年の給与所得を30/100(約7割減)として保険料を計算

- 軽減期間:離職日の翌日から翌年度末まで(最長2年間)

年収別の保険料比較シミュレーション

実際に任意継続制度と国民健康保険のどちらが安くなるのか、具体的な家族構成で年収別にシミュレーションしてみましょう。

夫の退職前年収を300万円〜1,000万円まで変えた場合の、世帯全体の年間保険料を比較します。

シミュレーション条件

- 夫:35歳

- 妻:35歳(パート収入80万円)

- 子:3歳

夫の退職前年収(所得) |

任意継続 |

国保 |

お得な選択肢 |

|---|---|---|---|

300万円(75万円) |

314,496円 |

200,490円 |

国保 |

400万円(125万円) |

387,072円 |

253,390円 |

国保 |

500万円(200万円) |

387,072円 |

332,740円 |

国保 |

600万円(300万円) |

387,072円 |

438,540円 |

任意継続 |

700万円(400万円) |

387,072円 |

544,340円 |

任意継続 |

800万円(450万円) |

387,072円 |

597,240円 |

任意継続 |

900万円(550万円) |

387,072円 |

703,040円 |

任意継続 |

1,000万円(650万円) |

387,072円 |

808,840円 |

任意継続 |

※任意継続:夫のみ加入・妻と子は扶養 / 協会けんぽ東京支部・40歳未満または65歳以上※国保:夫・妻・子の3人加入(子は未就学児想定)/ 新宿区※夫の退職前年収や所得は概算値参考:新宿区|令和8年度 国民健康保険料 概算早見表(総所得金額等)参考:全国健康保険協会ホームページ

上記のシミュレーションでは年収600万円以上になった場合は、任意継続を選択した方がお得になることがわかりました。

任意継続には保険料の上限があるため、退職前年収が高い方ほど国保よりも保険料は安くなる傾向があります。

退職後の健康保険についてよくある質問Q&A

退職後の健康保険についてよくある質問にお答えします。

退職後の健康保険についてよくある質問Q&A

Q. 健康保険証はどこに返却すればいいですか?

A. これまで使っていた健康保険証は、会社を退職する際に元勤務先の担当部署に返却するのが一般的です。

詳細については勤務先の担当者までお問い合わせください。

Q. 健康保険証が届く前に医療機関にかかる場合はどうしたらいいですか?

A. 新しい健康保険証が届く前に医療機関を受診する場合、一旦は医療費を全額自己負担で支払うことになります。

その後、健康保険証が届いてから受診した病院にて手続きを行うことで、自己負担分を差し引いた額が払い戻されます。

一時的とはいえ医療費を全額自己負担で支払うのが厳しい場合には、事前に健康保険被保険者資格取得証明書を発行しておくことで、健康保険証を提示した場合と同様に自己負担分だけの支払いで医療機関を受診できます。

発行方法は、日本年金機構や年金事務所の窓口に行くと即日発行してもらえるので、勤務先に相談したうえで手続きを行うようにしてください。

Q. 健康保険を切り替えたら扶養家族の健康保険証はどうなりますか?

A. 健康保険を切り替えた場合、今まで使っていた扶養家族分の健康保険証を以前所属していた健康保険組合に返却しなければなりません。

一般的には元勤務先の担当部署に返却することになるので、事前に扶養家族の健康保険証を預かっておくようにしましょう。

なお、退職した後に再就職をしない場合、扶養家族はそれぞれが国民健康保険に加入しなければなりません。

自身の手続きと同じタイミングで国民健康保険の加入手続きを行うようにしてください。

Q. 任意継続制度から途中で国民健康保険に切り替えることはできますか?

A. いつでも国民健康保険に切り替えることが可能です。

以前は、一度任意継続被保険者になると原則2年間は脱退できませんでしたが、2022年の法改正により、本人の希望でいつでも脱退できるようになりました。

任意継続の保険料は2年間変わらない一方、国民健康保険の保険料は前年の所得に応じて毎年変動します。

そのため、退職後に収入が大幅に減る見込みの方は、2年目に国民健康保険へ切り替えることで保険料を抑えられる場合があります。

まとめ

会社を退職した後の健康保険の手続きには、主に以下の4つの選択肢があります。

退職後における健康保険の手続き方法

会社を退職するとさまざまな手続きを行うことになりますが、中でも健康保険の手続きは非常に重要な項目です。

退職日の翌日には今まで加入していた健康保険の資格が喪失することになってしまうので、なるべく早いうちに手続きを行うようにしてください。

.png)