生命保険の仕組みを説明される際に表現される「相互扶助」についてご存じですか?

相互扶助とは、保険加入者がお互いにお金(保険料)を少しずつ出し合い、保険料を払ったうちの誰かが事故に遭ったなど万が一の時に、集まったお金の一部を渡し、お互いに助け合うことです。

実際に保険へ加入される方はこういった「助け合い」の意識を持って加入されているのでしょうか。

今回、保険やリスクマネジメントの研究をされている兵庫県立大学 政策科学研究所 所長の田中隆教授に「相互扶助」についてインタビューしました。

監修者からひとこと 2007年に神戸商科大学大学院経営学研究科博士後期課程修了し、博士(経営学)を取得。2007年4月より兵庫県立大学 経営学部 専任講師を務めたのち、兵庫県立大学 国際商経学部 准教授を務める。2019年4月より兵庫県立大学 経営学部 教授を経て、兵庫県立大学 国際商経学部 教授。2022年4月から兵庫県立大学 政策科学研究所 教授。

【所有資格】

博士(経営学)

【専門分野】

保険論、リスクマネジメント論

【主な著書・論文】

『X-Techにおける生命保険企業の企業組織 ― イノベーション創出に向けた組織の構築 ―』(生命保険論集、2021年 単著)

『生命保険における「助け合い」と相互性に関する考察』(保険学雑誌、2021年 単著)

『X-Techの影響下における生命保険(事業)とその可能性』(生命保険論集、2019年 単著)

『消費者における「贈り物」(純粋贈与)としての生命保険に関する考察』(生命保険論集、2017年 単著)

『「贈り物」としての生命保険に関する一考察』(保険学雑誌、2015年 単著)

生命保険の相互扶助について

今回のテーマである生命保険の相互扶助について、田中先生にお話を伺いました。

しっかり保険、ちゃんと節約。編集部

保険の加入者は、実際に「相互扶助」の意識を持って保険に加入しているのでしょうか?

田中 隆

保険の加入者は、「相互扶助」といった加入者全員で「助け合う」という意識は薄いまま、保険に加入していると考えています。

しっかり保険、ちゃんと節約。編集部

ただ、民間の保険会社では保険の仕組みとして「相互扶助」と説明されることが多いですよね。

田中 隆

仰る通り生命保険業界では、大手生保を始めネット生保でも相互扶助・「助け合い」として説明されることが多いです。一方、生命保険文化センターでは、以前は相互扶助・「助け合い」と説明されていたようでしたが、現在学校教育用教材等では「保険はリスクに対処するための合理的で科学的なシステムです」と説明されています。

しっかり保険、ちゃんと節約。編集部

学校などの教育現場ではそのように教わるようにシフトしているのですね。

いつ頃から相互扶助の意識が低くなっていったのか

しっかり保険、ちゃんと節約。編集部

では、いつ頃から「相互扶助」の意識が低くなっていったのでしょうか?

田中 隆

そもそも、保険は明治期に福澤諭吉が日本に保険を紹介した経緯もあり、相互扶助の考え方が発展して生命保険に結びついたと断定するのは難しいです。

しっかり保険、ちゃんと節約。編集部

なるほど……意識が低くなったというよりは、元から「相互扶助」と生命保険は結びついていると考えること自体が難しかったのですね。

田中 隆

ただ、普及の面においては、明治期に生命保険会社等が乱立した背景や様々な議論から、宗教的、経済的な「講」のような相互扶助集団をベースに、生命保険制度が発展した可能性はあるかもしれません。

また、仏教系の生保会社で大同生命のルーツの一つである真宗生命の存在や、浄土真宗の強い福井県等の北陸地方の生命保険への加入率が高い傾向等から、ケースによっては、宗教的な相互扶助集団が普及のベースになった可能性があります。

しっかり保険、ちゃんと節約。編集部

確かに、そういった集団だと集団全体で「助け合う」という意識が強いことから、保険が広まるのも早そうですね。

田中 隆

そうですね。こういった相互扶助集団が生命保険を広めるという点で役に立った可能性については、否定できないかもしれません。

海外の保険について

しっかり保険、ちゃんと節約。編集部

日本の保険加入者にはあまり「助け合い」の意識はないことが分かりましたが、海外ではこういった相互扶助の意識は強かったのでしょうか?

田中 隆

そうですね、アメリカのフラターナル保険組合(賦課式保険採用時のフラターナル保険組合)は一つの良い例ですが、こちらは、友愛感を持った相互扶助的な意識を強く持った人たちが集まり、助け合う理念を色濃く掲げていました。

田中 隆

ですが、やはり技術的な限界を迎えたり、全員が「助け合おう」とする同じマインドを維持することが難しく、賦課式保険のフラターナル保険組合は、組織として維持できなくなっていきました。結局、「助け合い」の理念や精神に比重を置いた組織でうまくいっているというのは、なかなか見られないですね。

しっかり保険、ちゃんと節約。編集部

規模が大きくなればなるほど、同じマインドを持ち続けることは難しくなっていきますよね。

加入者は相互扶助を意識せずとも生命保険が成り立つのか

しっかり保険、ちゃんと節約。編集部

保険の加入者には「相互扶助」の意識はなく生命保険に加入しているケースがほとんどと分かりましたが、相互扶助の意識が加入者になくとも生命保険は成り立つのでしょうか?

田中 隆

加入する動機としては相互扶助ではないですが、「純粋贈与」の意識で、自分の家族のために死亡保険等の保険へ加入する中で、結果的に相互扶助になっていると考えています。

田中 隆

加入者全員が支払った保険料をベースに、誰かの保険金が支払われており、意識せずとも「助け合い」になっている構図です。つまり、相互扶助というのは「機械的・技術的な相互扶助」と指摘されるのですが、私もそのように考えています。

しっかり保険、ちゃんと節約。編集部

なるほど、結果として「相互扶助」になっているのですね。

田中 隆

一方で、相互会社を含めた生命保険会社では「助け合い」が記号的に使用されていると考えています。

しっかり保険、ちゃんと節約。編集部

記号的とはどういうことでしょうか?

田中 隆

例えばカバンを買う場合、機能面だけで考えるとどんなカバンでもよいですよね。ただ、特定のブランドのカバンを買う人もいます。これはそのブランドのカバンを持っているということが重要で、ブランドを「記号的」に使用している、という指摘があります。

しっかり保険、ちゃんと節約。編集部

それが保険では「助け合い」が記号となり、保険に加入しているイメージでしょうか?

田中 隆

そうですね。消費者が「助け合い」を素直に受け取っているのかは分かりませんが、保険会社側はそう思ってもらいたい、そういった点はあると考えられます。

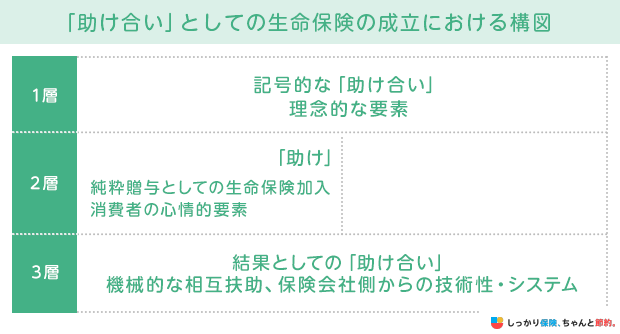

「助け合い」としての生命保険の構造

しっかり保険、ちゃんと節約。編集部

ここまで、「助け合い」は記号的な側面とシステム・技術的な結果としての「助け合い」となっているということが分かりました。これら以外にも「助け合い」の要素はあるのでしょうか?

田中 隆

「助け合い」にはもう一つ大事な要素があり、それが前述した「純粋贈与」です。生命保険(死亡保険等)は保険料をいくら支払っても、自分のためにはならず、遺された家族のために加入しますよね。加入者目線では「助け合い」ではないですが、「助け(る)」ことは実行しているという、片方を支えている構図です。

しっかり保険、ちゃんと節約。編集部

純粋贈与を含めた3つの要素で生命保険は成り立っているのですね。

田中 隆

そうです。こちらが「助け合い」としての生命保険が成り立つ構図だと考えます。

![「助け合い」としての生命保険の成立における構図]() ※田中隆(2021)「生命保険における「助け合い」と相互性に関する考察」『保険学雑誌』第652号よりしっかり保険、ちゃんと節約。編集部にて作成

※田中隆(2021)「生命保険における「助け合い」と相互性に関する考察」『保険学雑誌』第652号よりしっかり保険、ちゃんと節約。編集部にて作成

田中 隆

「助け合い」が(実態が薄い)記号的な側面を持っていたとしても、上図の2層にある「純粋贈与」という消費者の心情的な要素と、3層の機械的な相互扶助、保険会社側のシステム・技術性による2つの層により、ハイブリッド的な「助け合い」ができます。記号的という意味で1層は薄くても、2層と3層での実体があることになります。

しっかり保険、ちゃんと節約。編集部

生命保険の「相互扶助」の記号的な部分を保険の加入者が支え、結果的に「助け合い」となっている部分も合わさることで、生命保険が成り立っているのですね。

保険の加入目的

ここまで生命保険への加入者の意識や生命保険の構造について伺いました。

次に、医療保険・がん保険などの第3分野の保険や生命保険(死亡保険)への加入者の目的について伺いました。

医療保険やがん保険などの加入目的

しっかり保険、ちゃんと節約。編集部

第3分野への加入が近年増加しているかと思いますが、加入者はどのような目的を持って加入しているのでしょうか?

田中 隆

第3分野への加入者の目的としては、2つあると思います。1つ目は加入者自身が万が一の際の費用負担への懸念、つまり自分の利益を目的として加入していると思われます。特に単身世帯では顕著だと思います。

田中 隆

2つ目は加入者自身に万が一のことがあった場合、家族や家計に負担をかけたくないという「純粋贈与」的な目的で、これは核家族世帯の加入意識に目立つと思います。この2つの意識が併存していると考えています。

しっかり保険、ちゃんと節約。編集部

なるほど、そういった目的意識から第3分野へ加入しているのですね。

生命保険(死亡保険)の加入目的

しっかり保険、ちゃんと節約。編集部

一方で、生命保険(死亡保険)への加入者の目的はどのようなものでしょうか?

田中 隆

ここからの内容は、他媒体でのインタビュー内容と重複しますが、生命保険(死亡保険)は保険の中で特に「最も愛情深い目的」で利用される「最もドライな商品」です。言い換えますと、「純粋贈与の目的」で利用される「最も経済合理的な商品」ということになります。

しっかり保険、ちゃんと節約。編集部

「助け合い」としての生命保険の構造の説明でもあったように、加入者の方が遺された家族のために加入するという「純粋贈与の目的」があるのですね。

![田中教授インタビューの様子]()

少額短期保険について

ここまで、現在の生命保険の相互扶助や保険の加入目的について伺ってきました。

続いては、近年増加している少額短期保険についても伺いました。

しっかり保険、ちゃんと節約。編集部

少額短期保険についてですが、相互扶助の考え方が変化してきた結果、新しくできた保険のかたちなのでしょうか?

田中 隆

考え方の変化については何とも言えませんが、一つは、消費者の所得が下がるという「消費者の経済事情」が理由だと考えます。また、消費者のニッチなニーズ、例えばペットや葬儀などに対しての保険へのニーズが増えているということが大きいと思います。

しっかり保険、ちゃんと節約。編集部

確かに、ペットに保険をかける方は増えてきていますよね。

田中 隆

本来、この少額短期保険は改正保険業法(2006年4月施行)により、制度化されたものです。最近は、法人数が制度開始頃と比べて2倍近くとなり、契約件数や収入保険料も3倍以上になっているとのことです。また、保険会社だけではなく、保険会社以外の参入も多い状況です。

しっかり保険、ちゃんと節約。編集部

保険会社以外も参入がしやすくなっているのですね。

田中 隆

そうですね。保険会社よりも設立のハードルが緩いことと、昨今の経済事情や消費者のあらゆるニーズを狙って、スタートアップ的に設立されているようです。

しっかり保険、ちゃんと節約。編集部

今後も、少額短期保険は市場拡大を続けていくのでしょうか?

田中 隆

比較的安い保険料であることから、消費者が非対面で加入するハードルも下がり、消費者に対して信用面での認知を得ることで、保険商品によっては大幅に普及する可能性があります。ただ、これらも機械的な相互扶助の保険となります。

しっかり保険、ちゃんと節約。編集部

なるほど……。将来、少額短期保険が主流になることも考えられますね。

ネット上で生命保険(死亡保険)を選ぶ際の注意点

最後に、しっかり保険、ちゃんと節約。のユーザーである30代~40代の方々の特徴と、ネット上で生命保険を選ぶ際の注意点について伺いました。

しっかり保険、ちゃんと節約。編集部

しっかり保険、ちゃんと節約。を利用するユーザーは30代~40代の方が多いのですが、そういった方々はどのような特徴を持っているのでしょうか?

田中 隆

30代~40代のユーザーは自己選択の意識を持ち、ネットを苦も無く使いこなし、対面・非対面にこだわらない方が多いと思います。金銭面や時間的にかかるコストを減らし、利益を増大させる経済合理性が身に付いている世代です。

しっかり保険、ちゃんと節約。編集部

確かに今は実際に買いに行くだけでなく、ネットで時間や手間をかけずに購入する機会が増えましたね。

田中 隆

そのような世代が死亡保険に加入する場合は、自身の家族への純粋贈与を目的として経済合理的に保険を検討する行動をとり、WEB上で生命保険への加入作業を検討・行うことが増えていくと思います。

田中 隆

ここからの内容は、他媒体でのインタビュー内容と重複しますが、ネットでの加入は保険料が安い代わりに、あらかじめ保険に関する知識や情報を得ていることが必要で、消費者にとって見えにくい学習にかけるコストの負担があるものです。

しっかり保険、ちゃんと節約。編集部

誰かに話を聞きながら加入作業を行うわけではないため、自分の知識頼りになってしまいますね。そういった際に注意すべき点はありますか?

田中 隆

注意すべき点は、様々な専門家の方々が指摘されていると思いますが、以下の通りです。

ネット上で生命保険へ加入する際の注意点

- 加入目的の明確化、自身のライフプランの各場面での保障の明確化、

- 対応する各保険商品の保障内容とメリットや(特に)デメリットの確認、

- 見慣れない重要事項説明書や保険約款等、保険商品ならではの専門用語に加えて、事務処理手続き等に関する理解・確認

田中 隆

ネット上で保険への加入を行う方は、1の加入目的について事前に明確化されている方が比較的多いかもしれません。2は、加入を検討している保険の保障内容についてメリットとデメリットを把握する必要があります。特にどこまでが保障の範囲で、何が保障できないのかについてはしっかりと確認しておきたい部分です。2と3に関して、契約に関する作業に取り組む際には、重要事項説明書や保険約款等をしっかりと読むことが大事です。

しっかり保険、ちゃんと節約。編集部

確かに、目的を明確にしていないとネットで保険に加入しようとはあまりならない印象です。

田中 隆

また、3については事務手続きの中でどの書類が必要になるのか等の理解や確認が重要になってくると考えています。これらの1~3の注意点に気を付け、保険に関する知識や情報を得る作業を行わなければ、以下のようなことが起こるのではないかと考えます。

- 告知情報の記入にミス等が生じる可能性

- 保障内容に関する誤解や誤認が起きる可能性

- 必要書類提出の締切日超過、必要書類の不備等による、再度の加入手続き作業を強いられる可能性

田中 隆

上記のような可能性を防ぐためには、消費者自身が社会経済情勢や自身のライフプランに関する分析・計画等といった作業や学習、各保険商品の保障内容・保険料の比較検討などの作業や学習を行うことが重要です。

しっかり保険、ちゃんと節約。編集部

ネットで申し込むとなると、手軽さゆえにあまり確認をせずに契約してしまうこともありそうです。

田中 隆

こういった作業や学習をあやふやにして契約を進めると、契約準備にかけた労力や時間をもったいなく感じていまい、心理的に引き返すことが難しくなることがあります(一種のサンクコスト効果)。そういう状態になると「まあいいや、契約しよう」とうやむやのままで契約してしまうことが考えられます。

しっかり保険、ちゃんと節約。編集部

そして、加入後に「思っていた保険と違う…」となることが多いのですね。私も保険を検討する際は気を付けていきたいと思います。本日は貴重なお話をありがとうございました。

まとめ

今回は、兵庫県立大学の田中先生に生命保険における「相互扶助」について伺いました。

今回のインタビューで学んだこと

- 保険の加入者は「相互扶助」の意識なく保険へ加入している

- 加入する際に「相互扶助」の意識はないが、結果的に「助け合い」となっている

- 生命保険は3つの要素で成り立っている

- 少額短期保険は今後も拡大していく見込み

- ネット上で生命保険に加入する際は、消費者自身が社会経済情勢や自身のライフプランに対する分析・計画等といった学習、各保険商品への学習を行うことが大切

保険へ加入する際に「相互扶助」の意識はないですが、結果として加入者同士が助け合って保険は成り立っているということがインタビューを通して分かりました。

また、これからネットでの保険加入を考えている方は、インタビューで伺った注意点に気を付けていきましょう。

※田中隆(2021)「生命保険における「助け合い」と相互性に関する考察」『保険学雑誌』第652号よりしっかり保険、ちゃんと節約。編集部にて作成

※田中隆(2021)「生命保険における「助け合い」と相互性に関する考察」『保険学雑誌』第652号よりしっかり保険、ちゃんと節約。編集部にて作成

.png)