今まで、保険を検討してきた際に「日本は健康保険が充実しているから、保険は必要ないよ」といった旨の言葉を聞いたことがあるという人は多いと思います。

でも、本当にそうなのでしょうか?

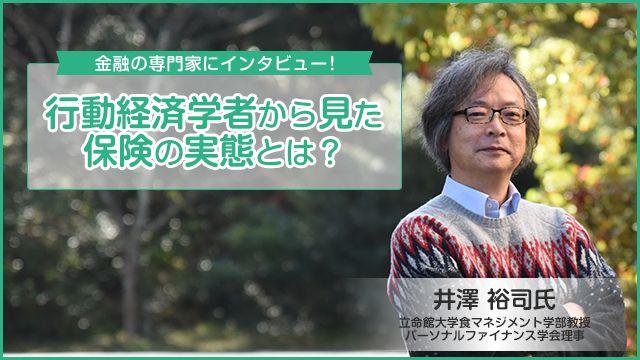

今回は、金融・行動経済学の専門家で、立命館大学で教授を務める井澤先生に、行動経済学から見た保険の在り方について、お話を伺ってきました。

行動経済学を分かりやすく紐解きながら、どうして人は保険に加入するするのか、リスクと向き合うための保険の必要性についてインタビュー形式でお話します。

- 井澤 裕司

- 立命館大学教授

【専門分野・得意分野】

金融論、行動ファイナンス、実験経済学

【著書】

『実験でわかった!感じる株式投資』(ランダムハウス講談社 2008年3月 単著)

そもそも行動経済学とは

保険と行動経済学は一見かけ離れた分野に思えるものの、どちらの専門分野でもある井澤教授。

僕に行動経済学の知識がないため、色々聞いてみました。

一方、行動経済学は、「現実の人々がどう行動しているのか」に注目し、人々が合理的な意思決定をしているわけではないという事実や実験を積み上げて作られた学問体系です。

行動経済学と経済学の違いを例を交えて、簡単に説明します。

前提として、「人間は合理的に行動する」と考えて研究をしているのが経済学、「人間は感情によって非合理的な行動をする」と考えて研究をしているのが行動経済学です。

例えば、同じコーヒーであっても、

- コンビニの250円のコーヒー

- 写真映えがするとSNSで大人気のカフェでの500円のコーヒー

250円のコンビニのコーヒーは高くて、500円の人気カフェのコーヒーは安いと感じてしまうことはないでしょうか?

これは、コンビニやカフェでのコーヒー価格の相場を意識して比較してしまうからです。

このように行動経済学は、よりリアルに人間の経済活動を追求した学問です。

そのような行動経済学を基にして、保険に加入するという行為は合理的な選択なのかをお伺いしていきます。

保険に加入することは合理的なのか

しかし、保険に関しての情報を一般の人が正しく認識できるように、「正確な情報をどのような形で提供するのか」は行動経済学の範疇になります。

だからこそ、行動経済学では「自身の目的に合わせた保険に加入する」いう理想の形を示すことができるかが重要だと考えます。

専門家がその人の目的に「合理的ではない」などと口出しをするのは、余計なお世話で踏み入るべき領域ではありません。

しかし、その目的に合わせた保険料のかけ方や保険商品の選び方などの合理的なアドバイスをすることはでき、行動経済学者が活躍できる部分です。

行動経済学の専門家からすると、目的の部分に専門家が介入するのは「パターナリズム」と言うそうで、余計なお世話だと仰っていました。

- 「パターナリズム」とは?

- 強い立場の者が弱い立場の者に対して、本人の意思を問わずに介入・干渉すること。

つまり、生命保険に加入する目的は専門家が口出しする部分ではないが、その目的を達成するための行動について合理的かどうかをアドバイスすることはできるということです。

保険加入の有無についての合理性は行動経済学では答えることができないと理解したところで、続いて、資産形成において保険を利用することは合理的な選択なのかをお伺いしてきました。

保険があるからこそ安心して資産形成ができる

保険はリスク管理の方法なので、リターンを目指すのであれば保険はあまり合理的な選択ではないと考えます。

しかし、保険があるからこそ安心して資産形成ができるという側面があるのも事実です。

しかし、火災保険や災害保険によってリスクヘッジができるので、持ち家の事は心配せずに安心して投資や積立などの資産形成ができるのです。

あまり考えたことはなかったけど、確かに保険がなければ数千万円もする家の買い物なんてできないな……。

もし保険制度がなければ、私たちは常に⾃分の全⼈⽣を賭けて⾃動⾞を運転しなければなりません。

事故をした場合、資産形成どころではなく、その人の人生が破滅するかもしれないですからね。

つまり、保険は万が一の時の保障を購入しているだけでなく、日常生活における安心感も購入しているのです。

保険はリスク管理の方法なので直接的には資産形成に向いていないが、保険のおかげで安心して資産形成ができると語る井澤教授。

日常生活には事故や天災などの様々なリスクが存在していているので、それらのリスクを全て自分で負担していては資産形成などできないですよね。

続いて、そういった日常生活に潜んでいる「リスク」について、お伺いしてきました。

利益は把握できるがリスクの把握は難しい

人がリスクを正しく判断することは、そもそも難しいのでしょうか?

例えば、株式の場合を例に挙げましょう。

以下2つの株があった場合、どちらの株の方が儲かっているように見えますか?

・A株:途中リスクがあったものの収益は20%

・B株:安定していたが収益は10%

(こういう問題って理由は分からないけど、たぶん逆の答えな気が……)

ですが、ファイナンスの面から見ると、リスクを取るというのは収益のコストになるので、

・A株はとんでもないリスクをとっているのに、収益が20%しか得られなかった

・B株は安定しているのに10%も収益があった

と考えるのが正しいのです。

したがって、人々は自分がどういうリスクに直面しているのか分かっていないと、何もないのに保険料だけ取られていると思ってしまうのです。

人はリスクを正しく把握できないからこそ、万が一のことがあった時のために保険という商品があるのだなと改めて認識しました。

行動経済学の前提は「人間は感情によって非合理的な行動をする」ということです。完全に合理的な判断(リスクを正しく把握するなど)ができないため、感情とか直観によって行動をしてしまうのだと思います。

続いてはそのような行動経済学の前提を想定した上で、実際に行動経済学が保険に適用されている事例についてお伺いしてきました。

行動経済学が保険にもたらすもの

ナッジとは、選択肢の表現や順序を変えるなどによって意思決定が変わってしまう現象に注⽬して、それを利用して好ましい⾏動に誘導しようとすることです。

保険分野での適用例としては、人間ドックを受けるとその年の保険料が安くなるというものや、特約で1年に1回健康診断の結果を報告すると保険料が安くなるというものなどもあります。

これは自分の健康面に意識を向けさせることで、自然と健康的な生活を送るようになるというナッジを応用しています。

例としては、医療保険に加⼊すると無意識に不摂⽣な⽣活をしてしまったり、⾃動⾞保険に加⼊することで安心して、不注意な運転をしてしまったりすることなどが挙げられます。

⼀般に販売されている保険には、モラルハザードをできる限り抑制し、ナッジを利⽤して 被保険者に良い結果をもたらすような仕組みが組み込まれています。

実際に保険会社の方から行動経済学者に助言を求めることもあるみたいですので、保険と行動経済学は深い繋がりがあると言えそうです。

ここまで行動経済学の観点から、保険加入の合理性や保険の役割、実際に行動経済学が保険分野に適用されている事例などをお伺いしてきました。

最後に、現在加入している保険に対して、実際にどのようにアプローチをしていけばいいのか保険を見直す際のポイントについて聞いてみました。

保険を見直す際のポイントとは

そして、保険に加入する目的と条件を正しく認識して、その保険が今の自分に向いているのか見極めていくことが大切です。

保険を見直そうとするのではなく、自分の状況を理解している人と保険について話し合う機会を作るということを意識してください。

他の人から言われることで、保障内容や保険料など何かに気づくきっかけになるかもしれません。

本日はお忙しいところ、ありがとうございました!

まとめ

初めてのZOOMインタビューで心配だったのですが、井澤教授のお気遣いもあり、楽しい時間を過ごさせていただきました。

初めは行動経済学という概念は自分には関係のないものだと思っていましたが、保険分野だけでなく、日常生活の至る所に活用されていて結構身近なものに感じられました。

今回のインタビューで学んだことをまとめておきます。

今回のインタビューで学んだこと

- 保険に加入する際は目的とその目的を達成するための行動は切り分けて考えるべき

- 保険は資産形成に直接的には向いていないが、保険でリスクヘッジができるからこそ安心して資産形成をすることができる

- 人はリスクを把握しづらいので、できるだけどんなリスクがあるのかを意識する

- 保険を見直す際のポイントは、1年に1回身近な人と保険について話し合う機会を作ること

保険の見直しに関して、結婚していない人はお金のプロであるFPに相談するのもひとつの手段です。

各個人の家計状況によって保険の見直しはもちろん資産形成のアドバイスももらえるので、独身の僕も保険を見直す際は活用しようかなと思っています。

.png)

.png)