みなさんは家計のリスクマネジメントについて考えていますか?

ちなみに僕は全然考えていませんでした。

リスクマネジメントとは、想定されるリスクを管理して、損失を回避または低減させる取り組みです。

と言われても具体的にどのようなことを行って、どのように考えればいいか分からないですよね……

そこで、今回は思い切って「リスクマネジメント」の専門家である、関西学院大学の前田祐治教授にお話を伺ってきました。

- 前田 祐治

- 関西学院大学教授

インディアナ大学ビジネススクールにてMBA(ファイナンス)取得。マーシュ株式会社にてシニア・リスクコンサルタント、日本、韓国、台湾地域のプラクティスリーダーを務める。その後、東京海上日動保険会社、滋賀大学国際センター特任准教授を経て現在の関西学院大学 経営戦略研究科 教授に至る。

【所有資格】

ARM(米国リスクマネジメント士資格)、CPCU(米国保険士資格)、PhD(博士)、MBA(経営学修士)

【専門分野・得意分野】

生命保険全般、リスクマネジメント、ファイナンス、経営学

【受賞歴】

2007年日本リスク学会奨励賞

2008年日本地域学会田中啓一賞

【著書】

『企業のリスクマネジメントとキャプティブの役割』(関西学院大学出版会、2015年3月;単著)

『ビジネス統計学 Excelで学ぶ実践活用テクニック』(丸善出版、2014年11月;監訳)

『キャプティブと日本企業 リスクマネジメントの強化にむけて』(保険毎日新聞社、2013年10月;共著)

本日はよろしくお願いいたします!

家計におけるリスクマネジメントについてお話をお伺いさせていただきます!

こちらこそよろしくお願いいたします。

今日はリスクマネジメントに限らず、幅広く保険や株式投資といった話をできればと思います。

家計におけるリスクは「災害」「収入」「健康」「仕事」の4つ!

まず、前提として家計におけるリスクとはどのようなものがあるとお考えでしょうか?

この4つが期待値から外れてしまうことで人はリスクと感じます

早速難しい言葉が……期待値から外れるとは……

期待値から外れるとは、「期待と現実の間にブレが生じること」で、そのブレを「リスク」と呼んでいます。

例えば、学生が「来年は就職して社会人になる」と期待しているとします。しかし、実際には期待通りにならなかった(社会人になれなかった)場合、期待値とのブレが生じています。これがリスクです。

ファイナンス分野においては期待値よりも上振れた時も期待外れなので、リスクと呼びます。

「リスク」とは、自分が期待していたこととは違う事象が発生すること。

とても分かりやい説明をいただき、初心者の僕でもすんなりとリスクの定義が理解できました。

期待値よりも上振れた時もリスクと呼ぶんですね!

そう考えたら「長生き」もリスクということになりますよね?

その通りです。長生きをしても老後資金が不十分な場合はリスクになってきます。

現代では、平均寿命が年々伸びていっていることもあり、そういった予測できない長生きのリスクに対しての備えが以前よりも必要になっています。

高齢化によって、以前よりも長生きのリスクに備える必要性が高くなってきていると話す前田教授。

せっかく長生きしたのに、金銭的なリスクに怯えながら暮らすのは嫌ですよね。

そこで、生きる上で避けられない「リスク」に対する考え方について伺いました。

リスクマネジメントとは「期待外れ」に備えること

まずは、その事象(リスク)に対して自身で許容できるかどうかを考えることが必要です。

そして、許容できない事象が現実に生じた場合を想定し、前もってリスクを自身でコントロールできる範囲に収める活動をすることが、リスクマネジメントの根幹になります。

具体的には、許容できない部分に対して保険やお金の積立など何らかの手立てを打つこと、もしくは最初からリスクを伴うことを行わないことなどが挙げられます。

確かに今の僕だったら金銭面で許容できないリスクはたくさんありますね……

僕もリスクマネジメントをしていきたいのですが、何から始めればいいのでしょうか?

まずは、現在の資産を数値に置き換えて算出することから始めましょう。具体的に自分の資産を○○万円など数値に換算することで、自身のリスクの許容範囲の目安が分かるようになります。

そうですね。そういった人はリスクに対する許容範囲がとても広いので、保険をかけたりすることが合理的な手法であるとは限りません。

許容範囲が狭い人がリスクに弱いので、万が一に備えるのです。

具体的にどういった手順でリスクマネジメントを考えればいいのでしょうか?

4つのリスクの中で「仕事」についてを例にとって考えてみましょう。

例えば、月収50万円の人が病気で就業できなくなった場合に、家族や自分が生活をしていくのに必要な金額を算出します。

その結果、月20万円あれば許容できると分かれば、その20万円分を保険や貯蓄、社会保障制度などで備えておくのです。

ここで、月収が50万円だからといって月50万円分の保障を備えようとすれば、それだけコストがかかってしまうので合理的とは言えません。

保険やお金の積立などで、「期待外れ」の部分を自分でコントロールできる範囲に収めることがリスクマネジメント。

既に資産が十分にある人は、リスクに対する許容範囲が広いのでリスクマネジメントをする必要性は低いですが、資産があまりない人はリスクマネジメントをしなければ万が一の時に破産してしまいます。

そこで、具体的にどのようなリスクマネジメントの手法があるのかを伺いました。

リスクマネジメントの手法は「保険」「積立」「何もしない」

何もしないというのは、その事象に対してリスクを把握していながらも、あまり自分にとって影響がないと判断したものに対して何もしないということです。

もちろん、何がリスクかを把握せずに何もしないというのは無知ですので、リスクマネジメントとは言えません。

「何もしない」とは、リスクを把握しながらも、あえて何もしない選択肢を取ることなんですね!

一番に挙げられた「保険」についてですが、保険でどこまでをカバーするかの判断基準はありますか?

リスクの中でも金銭的な損害に対して、どれぐらい備えればいいか分からないものに関して保険をかけるというのが私の考えです。

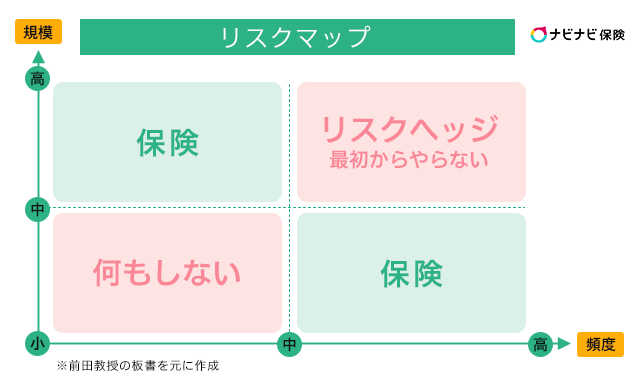

リスクマップで説明をするとわかりやすいです。縦軸を規模、横軸を頻度にしたマップを作ります。そこで規模が「高」で頻度が「小」、または規模が「小」で頻度が「高」になるものには保険をかけるのです。

前田教授が立ち上がり、ホワイトボードを使って実際にリスクマップを書き始めました。

この写真からでは少々見づらいと思うので、前田教授のリスクマップを元に図版を作成しました。

まとめると、規模が大きくて高頻度・高リスクのことは、最初からやらない選択肢を取る。

そして、小規模・低頻度のものはリスクをしっかりと把握した上で、何もしない。

その他の部分に関しては、保険で備えるということです。

また、人には時間があり、時間と共にリスクが変わっていきますので、リスクや保険を定期的に見直す「リスクプラニング」が非常に大切です。

例えば、独身の場合は自分の生活費だけを考えておけばいいですが、結婚して一家を支える立場になれば、「家族の生活費」と「子供の教育費」が必要になってきます。

そして、子供の年齢や数によってもかかる費用は異なります。よって、必要になる保障額も異なるので保険も時間と共に見直す必要があるのです。

確かに子供が小学生なのか大学生なのかにもよって必要保障額は変わってきますよね。

一言に保険といっても様々な種類があると思うのですが、それぞれどのように使い分けたらいいのでしょうか?

生命保険は主に「定期保険」「終身保険」「養老保険」の3種類があります。そして、時間の経過とともに変わっていくリスクに応じて適宜使い分けていくといいでしょう。

例えば、子供の教育費がかかる時期は終身保険に定期保険を組み合わせて保障を厚くすることをおすすめします。

そして、子供が巣立ったタイミングで教育費分の保障は不要になるので、定期保険を解約して終身保険のみにするなど、子どもの年齢等に応じて、現在掛けている保険金額はいつまで必要なのかを考え、終身保険に定期保険などを組み合わせていくのです。

同じ保険を長年かけるだけでなく、生命保険をそれぞれの状況に合わせて、効率的に保険をかけていくんですね。

養老保険についてはどのように利用すればいいでしょうか?

養老保険は、保障期間内に万が一のことがあった場合に保険金を受け取ることができ、もし何もなかったとすれば満期保険金として今まで積み立ててきたお金が受け取れるような保険です。

ここが積立NISAなどの通常の積立に比べて、積立型の保険が勝っている部分です。

例えば、1千万円積み立てるのには数十年かかるかもしれませんが、保険金が1千万円の保険の場合、万が一のことがあればすぐに1千万円の保障が受け取れるのです。

保険を見直すタイミングは「就職」「結婚」そして40代!

まずは、就職や結婚などの人生の転機に保険を見直すことが大切です。

特に結婚のタイミングは生活費、子供がいる場合は教育費がかかる中で、一家を支える人が病気やケガなどで収入を断たれたら家族が路頭に迷ってしまいます。

よって、独身時代の保険のままにせず、結婚をすれば保険を組み直す重要性が高いと言えます。

その次に見直すべきタイミングは40代です。

なぜなら50歳を過ぎると健康面でも保険に入るのが難しくなり、また保険に加入できても保険料が40代と比べて一気に高くなるからです。

したがって、40代のうちに50代以降のことを考えて保険を確定しておく必要があります。

また、50代からは資産形成のために、保険よりも投資のことを考える方がいいと思います。

「投資」という言葉が出てきたので、続いて投資に関しての質問を投げかけてみました。

株式投資の基本は長期・分散投資

株式投資に関しては短期目線で見るとリスクが大きいですが、長期目線で考えるとメリットの方が大きいと考えます。

株と債券に至っては、分散投資をして長期的に5~10年は見てください。

例えば、50歳で投資を始めたとしても70歳まで20年ぐらいありますよね。したがって、50代から株式投資を始めて、60代・70代になったら必要に応じて現金にして生活費に回す、といったような資産形成をするのがいいと思います。

市場が上がっていく限り、長期投資は複利効果でお金が増えていきます。

個人投資の最大の武器は10年、20年と長い目で投資ができることなので、途中で少し株価が下がっても悲観する必要はないと思いますよ。

長い目線で資産形成をするのには忍耐力も必要だということですね。

僕も株式投資をそろそろ始めようかなと考えているのですが、リスクの不安もありつつ、何を買えばいいか分からず中々踏み出せません……

前田教授が株式投資をされる際に意識されているポイントなどはありますか?

私が株式投資をする際の基準は、「好きな銘柄で良く知っている身近な企業」「将来性がありそうで、日本の景気だけに左右されない世界展開をしている企業」です。

また、もう一つのポイントとしては、異業種で分散して株を買うということです。なぜなら、もし1つの業界がマイナスになってしまっても、残りの業界がプラスであれば全体的にはプラスになるからです。

そうやってできるだけリスク分散をすることが大切になってきます。

分散投資という言葉は知っていましたが、ただ違う企業に分散すればいいだけかと思っていました。

投資する際には株価チャートを読めることが重要だとは思いますが、前田教授はどのようにチャートを見ていますか?

私はあまりチャートは見ないですね。実際に買う時にその株が割高なのか割安なのかを確認するぐらいです。

とはいっても、PER(株価収益率)とPBR(株価純資産倍率)は抑えておくべき金融の指標です。

PBRが1倍以下であれば投資のチャンスといった知識を付けておくだけでもいいと思います。アメリカのPBRは日本のよりも高いので、海外投資家の中には日本株に目を付ける人が多いんですよ。

難しそうな言葉が出てきたので、調べてみました。

- 「PER(株価収益率)」とは?

- 1株当たり純利益の何倍の値段が付けられているかを見る投資尺度。

一般的にPERが15倍以下だと割安と判断されることが多い。

- 「PBR(株価純資産倍率)」とは?

- 株価が1株当たり純資産の何倍の値段が付けられているかを見る投資尺度。

一般的にPBRが1倍以下だと割安と判断されることが多い。

PBRとかPERとかの最低限のチャートの知識は、これから株式投資をするにあたって勉強していきます!

本日は保険のことから投資のことまで、幅広いお話をありがとうございました!

最後に恐縮ながら、2ショットの写真を撮らせていただきました。

改めて、貴重なお話と貴重なお写真をありがとうございました!

まとめ

大学教授といえば厳しくて怖いイメージがあり、かなり緊張して挑んだのですが、前田教授とのインタビューは終始楽しい雰囲気で進めることができました。

今回のインタビューで学んだことをまとめておきます。

今回のインタビューで学んだこと

- 「災害」「収入」「健康」「仕事」のリスクを把握する

- 出てきたリスクの中で、「保険」「積立」「何もしない」の手法でリスクマネジメントをする

- 保険を見直すタイミングは「就職」「結婚」そして40代

- 株式投資は長期目線で異業種での分散投資を意識する

お話を聞かせていただく中で、僕に質問をしながら以下のような僕専用のリスクマップを作ってくれたのですが、非常に分かりやすかったので、みなさんにもリスクマップの作成をおすすめします!

このマップを使って保険の見直しをすると、リスクが低いのに無駄に保障をかけてしまっているものや、逆に保障をかけるべきなのに何もされていないといったものが見えてきます。

もし自分で保険を見直しをするのは不安……という人は、お金のプロであるファイナンシャルプランナーに相談することをおすすめします。

各個人の家計状況によって保険の見直しはもちろん資産形成のアドバイスまでもらえるので、ぜひ活用してみてください!

.png)