結婚をして夫婦で暮らすようになっても、夫婦仲を良好に維持するため、それぞれが自由に使えるお小遣いを持つことは重要です。

とはいえ、子供の養育費や老後の生活資金の貯蓄を考えると「そこまで多くの金額をお小遣いとして使ってしまって良いものか」と不安に駆られる人も多いでしょう。

また、お小遣いの金額としていくらが相場なのか、我が家はお小遣いを使いすぎていないかといった点は気になるポイントかと思います。

そこでこの記事では、20歳以上60歳未満の人を対象に「お小遣い」についての独自アンケート調査を行った結果をご紹介します。

夫婦間におけるお小遣いの金額を決める時の参考になるかと思うので、ぜひ最後までご覧ください。

夫婦のお小遣いの相場をアンケート調査

今回のアンケートにおける調査対象は以下の通りです。

アンケートの調査対象

- 目的:夫婦間におけるお小遣い金額の相場調査

- 対象:20歳以上60歳未満の既婚者

- 対象者数:448人

以下、年齢別・家族形態別・男女別などの様々な切り口から調査結果をご紹介していきます。

お小遣い制度を採用している夫婦は全体の約半数

お小遣い制度の採用有無を調査した結果、お小遣い制度を採用している夫婦は52.2%と約半数であることがわかりました。

【年代別】夫婦のお小遣い額の割合

年代別のお小遣い額を見ると、年齢や性別を問わず、ひと月あたり1万円以上2万円未満に設定している家庭が多いことがわかります。

また、20代は男女どちらも5万円以上のお小遣いとしている家庭が10%前後いますが、30代に突入するとその割合は半数以下になっています。

これは恐らく、20代では子供がいないためにそれぞれが自由に使えるお金が多く、30歳前後で子供ができて将来に向けた貯蓄へとお金を回しているものと予想できます。

40代は5万円以上のお小遣いが8%前後と4%程上昇していますが、子供が成人して養育費や教育資金の心配がなくなった家庭が増えたことが要因として考えられます。

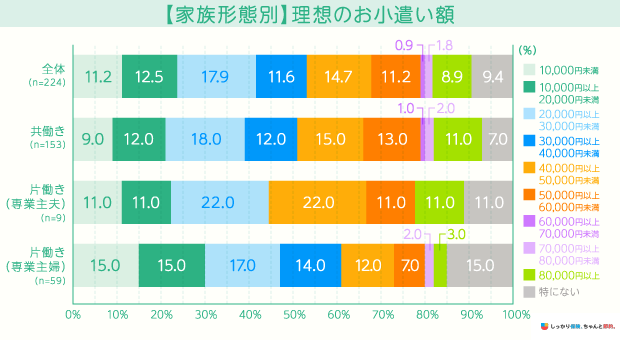

【家族形態別】現在のお小遣い額の割合

全体の割合としては、お小遣い額が以下の順に多くなっています。

- 「1万円以上2万円未満」

- 「1万円未満」

- 「2万円以上3万円未満」

また、「お小遣いをもらっていない・割り当てていない」と回答した家庭が全体の約1割いることがわかりました。

共働き夫婦

共働き夫婦の家庭では、お小遣い額が以下の順に多くなっています。

- 「1万円以上2万円未満」

- 「2万円以上3万円未満」

- 「3万円以上4万円未満」

片働きの家庭に比べると、2万円以上のお小遣いに設定している家庭が多いことがわかります。

片働き(専業主婦・専業主夫)

片働きの家庭においても、やはり「1万円以上2万円未満」にお小遣いを設定している家庭が多いことがわかります。

専業主夫の家庭においては、5万円以上のお小遣いをもらっている家庭は0件でした。

一方、専業主婦の家庭においては、共働き家庭に比べてお小遣いの金額を1万円未満に設定している家庭が多い結果となりました。

【性別】お小遣い額の割合

性別のみで分けたお小遣いの割合は、男性は「1万円以上2万円未満」が最も多くなっている一方で、女性は僅差であるものの「1万円未満」のお小遣いをもらっている家庭が多いことがわかりました。

性別で分けたデータを見ると、男性の方が全体的に多くのお小遣いを受け取っており、女性の方が少ない金額となっています。

子供のいる家庭といない家庭

子供がいる世帯における夫婦間のお小遣い額は、子供なしの場合は「1万円以上2万円未満」が最も多く、子供がいる場合は「1万円未満」のお小遣いで生活しているということがわかりました。

子供がいる家庭において「1万円未満」のお小遣いで生活する夫婦が多い理由は、自分たちが自由に使えるお金を子供の養育費や教育資金として使うために貯蓄へ回しているためだと予想できます。

お小遣いの使い道

全体としては、お小遣いの使い道が以下の順に多くなっています。

- ランチ・昼食代

- 衣服費(服・靴・バック・アクセサリー)

- 晩ごはん・飲み会代

共働き夫婦

共働き夫婦の家庭では、お小遣いの使い道が以下の順に多くなっています。

- ランチ・昼食代

- 晩ごはん・飲み会代

- 衣服費(服・靴・バック・アクセサリー)

仕事の付き合いがあるためか、「晩御飯・飲み会代」が「ランチ・昼食代」に迫る勢いとなっています。

また、片働き家庭に比べて、「趣味や習い事」にお小遣いを使う家庭が多いことがわかります。

片働き(専業主婦・専業主夫)

自身が専業主婦(専業主夫)の場合と、配偶者が専業主婦(専業主夫)の場合とで、何に対してお小遣いを使っているかが大きく異なります。

| 自身が専業主婦(専業主夫) | 配偶者が専業主婦(専業主夫) |

|---|---|

|

|

自分自身が専業主婦(専業主夫)である場合は、「美容費」に対して最も多くのお小遣いが使われています。

配偶者が専業主婦(専業主夫)の場合、つまりは働き手である人は、仕事中の「ランチ・昼食代」にお小遣いを多く使っていることがわかりました。

夫

性別のみで見たお小遣いの使い道については、男性が「食事代」や「飲み会代」に多くのお小遣いを使っているのに対し、女性は「美容費」と「衣服費」にお金をかけていることがわかります。

この結果から、昼食代や晩ごはん代を自分のお小遣いから捻出している男性が多いことが伺えます。

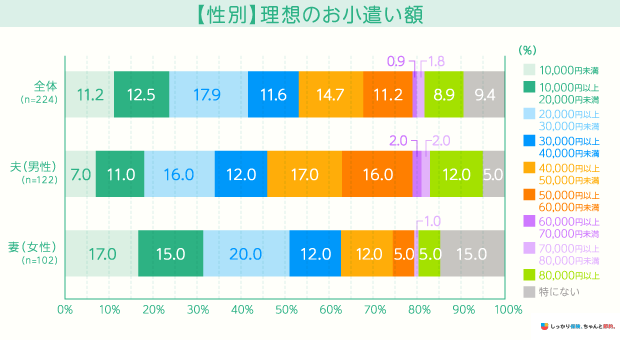

理想のお小遣い額

全体を通して、ひと月あたりのお小遣いとして「2万円以上」のお小遣いが欲しいと感じる人が多いようです。

実際のお小遣いの平均「額としては1万円以上2万円未満」が最も多い割合だったため、現実と理想のお小遣い額にはおよそ1万円のギャップがあるようです。

夫

性別のみで見た理想のお小遣い額は、男性が「4万円以上」であるのに対し、女性は「2万円以上」であることがわかります。

こちらに関しても、男性の方が食事代に関してもお小遣いから捻出していることが伺え、その分に上乗せした金額のお小遣いが欲しいと感じる人が多いようです。

子供のいる家庭といない家庭

子供のいる家庭といない家庭とでは、子供ありの家庭が「2万円以上」のお小遣いを理想としているのに対し、子供なしの家庭は「1万円以上」のお小遣いがあれば十分と考える人が多いようです。

また、子供なしの場合は「特にない」と回答した家庭が14.5%もおり、これは普段から自由に使えるお金が多いことから、お小遣いとしての理想の金額が少ないのではないかと予測できます。

ここまで見てきたアンケート調査結果をまとめると、お小遣い額はひとりあたり「1万円以上2万円未満」とする家庭が多いことがわかりました。

これからお小遣いの割合を決める場合は、参考にしていただければ幸いです。

納得感のあるお小遣いルールの設定・見直し方法

納得感のあるお小遣いルールの設定や見直し方法は以下の通りです。

納得感のあるお小遣いルールの設定・見直し方法

それぞれが重要な内容なので、しっかりと内容を確認して夫婦で納得した上で、お小遣いルールの設定をするようにしましょう。

給料に対するお小遣いの割合目安を決める

お小遣いの金額を決める前に、まずは給料に対するお小遣いの割合目安を決めましょう。

一般的には、夫婦の給料を合計した収入金額の10%がお小遣いとして理想的な金額と言われています。

たとえば、夫婦での合計収入金額が60万円であるなら、夫婦合わせて6万円までは自由に使っていいお小遣いであるということです。

この時、大きな問題となりやすいのがそれぞれのお小遣いの割合です。

夫婦共働きであるなら完全折半で良いですが、片働きの場合で完全折半にしてしまうと、働いている側からすれば「お金を稼いでいるのは自分なのにどうしてお小遣いが同額なんだ」と不満に感じる可能性が高いです。

それが原因で喧嘩に発展してしまう恐れもあるので、両者が納得するまで話し合いをしましょう。

「【家族形態別】現在のお小遣い平均額」の項目でお伝えした通り、片働きの場合はお小遣いの金額を1万円以上2万円未満に決めている夫婦が多いので、この金額を目安にしてみてください。

お小遣いの範囲を明確にする

お小遣いの範囲についても明確にしておきましょう。

たとえば、働き手である夫の昼食代はお小遣いの中から捻出するのか、お小遣いとは別の枠を設けるのかといった内容です。

この点があやふやなままだと、せっかく決めたお小遣いの割合が意味をなさなくなり、どちらかが不満を抱えることになりかねません。

そのため、お小遣いの範囲についてもしっかりと話し合って決めておくことをおすすめします。

この時、お小遣いの使い道については口出しをしないことが夫婦間でストレスを溜めない秘訣です。

あくまでお小遣いの範囲を明確にするだけに留めておきましょう。

ボーナスや臨時収入の場合のルールを決める

会社で働いているとボーナスや臨時収入がもらえることがあります。

ボーナスや臨時収入についても、あらかじめルールを決めておくことでトラブルの発生を未然に防ぐことができます。

基本的には、ボーナスが入った場合もお小遣いの割合目安と同様の割合にしておくことをおすすめします。

無理にお小遣いを減らすのはNG

子供の養育費や老後の生活資金などを貯金するために、どちらかのお小遣いを無理に減らすのは絶対にやめましょう。

家計収支を細かく確認し、双方合意の上でお小遣いを減らす場合はやむを得ないですが、そういった最悪のケースを除き、無理にお小遣いを減らすことは夫婦間において非常に大きなわだかまりを生む原因となります。

子供の養育費や老後資金の貯蓄が目的だったはずなのに、お小遣いが減らされたことが原因で喧嘩になったり、最悪の場合は離婚にまで発展しては元も子もありません。

今後の生活費や将来的に厳しいと感じられた場合は、お小遣いを減らす前に次の項目でご紹介する「お小遣いが足りないときの対処法」をお試しください。

お小遣いが足りないときの対処法

お小遣いが足りないときの対処法

無理にお小遣いを減らそうとする前に、上記の5つの対処法を試して家計収支の改善に努めてみてください。

昼食はお弁当を持参する

会社で働いている時の昼食代は意外と家計を圧迫する大きな要因となります。

たとえば、少なく見積もって昼食を500円で済ませたとしても1週間で2,500円、ひと月に換算すると昼食代だけで約1万円です。

この時、お弁当を持参すれば材料費込みで考えても数千円以上の節約に繋がります。

毎日お弁当を作るのが難しい場合もあるかと思うので、無理のない範囲でお弁当を持参し、なるべく外食を控えるように心がけましょう。

お小遣い稼ぎができるアプリを使用する

昨今では、スマホを使ってお小遣い稼ぎができるアプリも数多く登場しています。

たとえば、フリマアプリを使って不用品を売ってみたり、ポイントサイトでポイントを貯めて商品券や他のポイントに交換したりが挙げられます。

電車での移動中やスキマ時間を有効的に使うことでお小遣い稼ぎができるので、挑戦したことがない人はぜひお試しください。

趣味や嗜好品を見直す

趣味や嗜好品にお金がかかっている場合、ひと月あたりの使える金額を見直す必要があるでしょう。

たとえば、喫煙者の人にとってタバコは切ろうと思ってもなかなか切れないものですが、1箱500円程度の商品が多く、想像している以上に多額の費用を費やしていることが多いです。

1日あたりの本数を減らすだけでもタバコの購入費用を節約できるので、1週間で1本ずつでも構わないのでタバコの本数を減らすことに挑戦してみてください。

また、高額な費用がかかる趣味は程々にしておき、そこまで多額な費用がかからない全く新しく別の趣味や嗜好品を探してみることもおすすめです。

身体は最大の資本ともいえるので、長く生きるため健康に気を使った趣味であればなおいいでしょう。

たとえば、ランニングやジョギングなどであればシューズ代や飲み物代程度の費用で済みますし、運動不足の解消にもつながるので非常におすすめです。

副業にチャレンジする

空いた時間を使って副業にチャレンジしてみるのも良い選択といえます。

副業の代表的な例は以下が挙げられます。

副業の代表的な例

- クラウドソーシング(ランサーズ、クラウドワークス)

- ブログ・サイト運営(アフィリエイト)

- 株式投資・FX・暗号資産

- せどり(転売)

中でもクラウドソーシングサイトには非常に多くの案件が掲載されているので、内容を選ばなければお小遣い稼ぎに困ることはありません。

株式投資やFXでは投資をするための元本、せどり(転売)では販売する商品の仕入れ代金といった初期費用が必要なので、生活資金を除いた余剰資金に余裕がある場合に挑戦してみましょう。

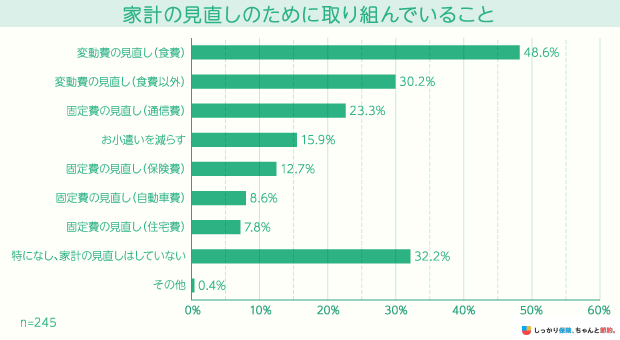

家計の見直しを試みる

ここまでにお伝えした対処法を試してもお小遣いが足りない場合は、家計の見直しをしてみましょう。

家計は大きく分けると収入と支出の2種類に分けられます。

収入をいきなり増やすことは難しいでしょうから、基本的には支出の見直しを行うこととなります。

支出には「固定費」と「変動費」の2つがあり、一度見直しをすることで半永久的に節約効果が続く「固定費の見直し」が生活費の節約におけるセオリーです。

ですが、独自に調査したアンケートによると、固定費の見直しに取り組めていない人が多いようです。

固定費には水道光熱費や家賃、自動車維持費などが含まれますが、中でも特に大きな節約効果が期待できるのは「通信費」と「保険」の見直しです。

通信費の見直し

通信費は、毎月のスマホ代や固定インターネット回線の利用料金を合計した金額のことを指します。

ここで見直したいのが「スマホの料金プラン」です。

昨今では大手キャリアでも安い料金の新プランが登場していますが、それでも毎月のスマホ代が5,000円以上かかる場合がほとんどです。

そこで「格安SIM」に乗り換えをすると、今まで使っていたスマホのまま月額料金だけを3,000円以下に抑えることができるので、年間で24,000円の節約効果が期待できます。

格安SIMが登場した当初は通信速度が遅くて使い物にならないものもありましたが、近年では通信速度も大幅に改善し、大手キャリアほどではないものの、普通に使う分には全く困らない速度が出るようになっています。

特に「UQモバイル」と「Y!mobile」は大手キャリアのサブブランドとしての地位を確立しており、月額料金は大幅に安くなるにも関わらず、通信速度も大手キャリアに引けを取らないことで非常に優秀な格安SIMとして人気を博しています。

大手キャリアを使っている人は、この機会に格安SIMへの乗り換えを検討されてみてはいかがでしょうか。

保険の見直し

保険に加入している人は、保障内容の見直しをしてみてください。

特に複数の保険に加入している場合、名称は違っても保障内容が被っている保険に加入している可能性があります。

たとえば、がん保険はその名前からも分かる通り「がん」に特化した保険ですが、通常の医療保険でもがんと診断された場合に給付金が受け取れる場合が多いです。

それ以外にも、生命保険に加入する際に「特約」をつけている人も多いかと思いますが、その保障内容が他の生命保険と被っていることも多く、実は特約をつける必要がないケースもあります。

また、保障金額を高く設定することで毎月の保険料負担が増えますが、本当に必要な分の保障金額に減額することでも保険料を節約することができます。

このように、保険に加入する際は最善の選択だと思っていても、他の保険に加入することで保険内容が被ってしまうことも起こりうるので、定期的に保険内容の見直しを行うことをおすすめします。

まとめ

この記事では、独自にアンケート調査を取った結果を元に、夫婦におけるお小遣いの相場についてご紹介しました。

夫婦で暮らすようになると、子供の養育費や教育資金、老後の生活資金の貯蓄などを考える必要があるので、自由に使えるお金はそこまで多くありません。

そういった中で双方が納得した上で自由に使えるお金を分配することはストレス解消に繋がり、夫婦円満の秘訣ともいえます。

ぜひこの記事で紹介したアンケート結果を参考に、納得の行くお小遣い金額を設定して楽しい毎日をお過ごしください。

.png)