「保険には入っても入らなくてもどちらでもいい」

確かに個人に焦点を当てれば、それは個人の自由であり、例えば数億の資産を持っており、保険以外でリスク回避ができるのであればよいかもしれません。

しかし、もっと視野を広げて社会・経済に焦点を当てて、保険について考えてみるとどうでしょうか。

もしこの世界に保険がなければ、企業が積極的にリスクを取って革新的なことをしなくなるので、技術が発展しなくなるかもしれません。

また、投資に回せるお金があっても少しでもリスクが見えれば、躊躇してしまい、経済全体が停滞してしまうかもしれません。

今回はそのような「持続的国際社会の実現に向けた保険事業のあり方」について、専門家である京都産業大学諏澤 吉彦 教授にインタビューをしました。

監修者からひとこと 米国St. John’s University College of Insurance(現 Peter J. Tobin College of Business)において経営学修士(優等学位)および理学修士、そして一橋大学大学院商学研究科において博士(商学)を取得。

損害保険料率算出機構に勤務した後、京都産業大学経営学部専任講師、准教授を経て現在は教授。Asia-Pacific Risk and Insurance Association理事などを歴任し、現在は生活経済学会理事、日本保険学会評議委員。

【所有資格】

博士(商学)、Master of Business Administration (Hons.)、Master of Science

【専門分野・得意分野】

保険、リスクマネジメント、社会保障

【著書】

『保険事業の役割―規制の変遷からの考察―』(中央経済社、2021年 単著)

『はじめて学ぶ会計・ファイナンス』(中央経済社、2021年 共著)

『リスクマネジメントと損害保険』(損害保険事業総合研究所、2020年 共著)

『リスクファイナンス入門』(中央経済社、2018年 単著)

『はじめて学ぶリスクと保険』(有斐閣、第4版2014年 共著)

持続的国際社会における3つの保険の役割

しっかり保険、ちゃんと節約。編集部

さっそくですが、質問です。

諏澤教授は、「持続的国際社会の実現に向けた保険事業のあり方」の研究をされていますが、保険事業がどのような方法で持続的国際社会の実現に寄与できるのでしょうか?

諏澤 吉彦

色々な面で貢献できると思いますが、大きく以下の3つが挙げられると思います。

1.リスク移転手段の提供

2.生活保障システムの補完

3.市場への資金の提供

これらの機能によって、保険事業は国の経済・社会、さらには国際社会への貢献につながっていると思います。

以下3つの機能についてくわしくお話を伺っていきます。

保険の役割1 : リスク移転手段の提供

諏澤 吉彦

まず、「リスク移転手段の提供」についてですが、保険の主要な機能として挙げられるのが、私たちが日常的に利用している自動車保険や生命保険など、個人や企業に保険というリスク移転手段を提供していることです

しっかり保険、ちゃんと節約。編集部

リスクの移転手段……?

諏澤 吉彦

具体的にお話すると、例えば災害や事故、ケガ、病気などの純粋リスク(損失のみを発生させるリスクのこと)を、保険会社や公的保険の場合は公的機関といった保険者に移転するという方法です。

しっかり保険、ちゃんと節約。編集部

なるほど、先述の純粋リスクについては保険会社や公的機関に移転しているということですね。

諏澤 吉彦

そうです。保険はリスクマネジメントの方法や活動のなかで、「金銭的にリスクに対処する」リスクファイナンスのひとつである「リスク移転」に分類され、そのなかでも純粋リスクを対象としたものです。

リスクファイナンスは保険だけでなく、「リスク保有」に分類されるものもあり、個人の場合は一番身近なものとして「貯蓄」が、企業の場合は「積立金」や「自家保険」などが挙げられます。

保険によるリスク移転ができることで損失負担を免れて、個人は消費活動が、企業・組織は事業活動や投資活動が、それぞれ行いやすくなります。

しっかり保険、ちゃんと節約。編集部

確かに、もしリスク移転がなかったらと思うと……。

諏澤 吉彦

そうです。逆に保険がない世界を考えてみると、個人にしても企業にしても、万一の損失に備えて常に十分なお金を用意する必要が生じてきます。

保険はあってもなくても困らないと思っていましたが、もしこの世に保険がなければ経済活動が成り立たなくなるのだろうなと思いました。

そこで、保険のない世界についてもう少し深堀りして聞いてみました。

リスクの移転がない世界はめちゃくちゃお金がかかる!

しっかり保険、ちゃんと節約。編集部

リスクの移転がない、つまり保険がない世界だと、リスクに備えるためにどれくらいのお金を用意しておく必要があるんでしょうか?

諏澤 吉彦

例えば、個人の例を考えると、2,000万円の住宅に住んでいて仮に火災保険に入れなかった場合、極端に言えば2,000万円の貯蓄を用意する必要があります。

それだったら最初から4,000万円の家を買うか、2,000万円を別のことに費やしたいですよね。

しっかり保険、ちゃんと節約。編集部

絶対に別のことに費やしたいです。

諏澤 吉彦

より深刻な例としては、自動車事故で加害者になったような場合、人身事故の賠償金の高額裁判例の中には、稀ではありますが5億円を超えるようなものもあります。

ということは、自動車保険に加入しないで、安心して運転しようと思えば5億円の貯蓄が必要になってしまうということになりますよね。

しっかり保険、ちゃんと節約。編集部

5億円の貯蓄……

諏澤 吉彦

もしそうなると、自動車の利用が減ってしまい、人や物の輸送が滞ってしまうので、経済全体が低迷していくということにもなりかねません。

企業も保険がないと、利益が得られそうなビジネス機会が見えていたとしても、店舗・工場の火災・災害に遭うおそれや、新商品の欠陥による製造物責任(生産物責任とも言います)を負うリスクを考えると、積立金や他の方法でお金を用意する必要があります。

諏澤 吉彦

そのため、せっかく新規事業への投資に回せる資金があったとしても、内部的に留保してしまうかもしれませんし、仮に新規事業に着手しても何らかの損失が発生した場合、内部資金が枯渇してしまうということにもなりかねません。

諏澤 吉彦

となると、株式や社債を発行して外部資金を調達しなければなりません。

しかし投資家からすれば、損失発生後に資金調達を行えば、「あの企業は財務状況が悪化しているのでは……」と考えてしまい、株式や社債を過小評価して低い価値しか認めないかもしれません。

結果的に企業は思った資金が手に入らないということになるわけです。

しっかり保険、ちゃんと節約。編集部

そうなってくると、企業の存続にも影響してきますね。

諏澤 吉彦

そうなんです。企業がのびのびと色々なビジネスに投資し、挑戦できるのはやはり保険があるからなんです。

諏澤 吉彦

製造物責任のことを考えると、不確実な製品開発にはなかなか手を出しにくいですが、新たな製品やサービスの開発といった取り組みは、革新的な技術開発につながることも意外と多いのです。

諏澤 吉彦

例えば、新たな代替エネルギーや防災技術の開発、あるいは今非常に注目されている新しい治療薬もそうです。

薬害が起きてしまうかもしれないと躊躇していると開発が進みにくいですよね。

諏澤 吉彦

でも、それらに対処するための賠償責任保険があれば、企業はどんどんチャレンジできるわけです。

このように長期的に見れば、保険は国際社会の持続性の向上に貢献すると考えられます。

今まで保険が持続的国際社会に貢献していると全く思っていませんでしたが、諏澤教授のお話を聞いて保険に対する考えが全く変わりました。

まだ3つの役割の1つしか説明されていないので、2つ目の役割も聞いてみましょう。

保険の役割2 : 生活保障システムの補完

しっかり保険、ちゃんと節約。編集部

保険がリスク移転の手段となるお話、とても分かりやすかったです。2つ目の「生活保障システムの補完」についても教えて下さい。

諏澤 吉彦

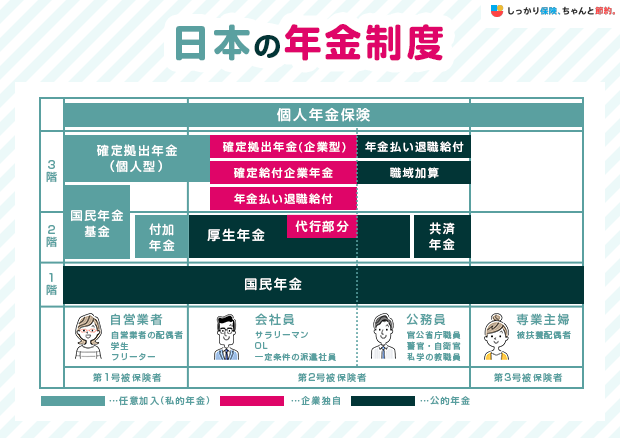

生活保障の仕組みは、公的年金や公的医療保険などの公的保障に私的な保険が上積みされるような構造になっているケースが、日本も含め国際的にみても一般的だと思います。

例えば、年金で考えてみると国民年金が土台にあって、会社員であれば厚生年金が上積みされた公的年金、さらにその上に個人で選べる個人型確定拠出年金などの個人年金保険が積み重なる多重構造になっています。

しっかり保険、ちゃんと節約。編集部

年金制度の仕組みは下記のイメージですね。

![日本の年金制度]()

諏澤 吉彦

公的年金の加入は強制で、賦課方式(年金支給のために必要な財源を、その時々の保険料収入から用意する方式)で運営されますよね。 現役の勤労世代が払った保険料を財源として、その時の老齢世代へ年金が給付されるという方式を採っているわけです。

一方で、企業年金や個人年金保険は基本的に任意加入であり、契約者自身が払い込んだ保険料を財源として、将来に年金または一時金を受け取るという事前積立方式に基づいています。

諏澤 吉彦

そもそも、財源確保が容易でないなどの理由もあり、公的年金だけで生活できるほど手厚い保障が提供されるわけではないので、公的年金を私的年金が補完するという形になっています。

しっかり保険、ちゃんと節約。編集部

以前、話題になった「老後2,000万円問題」などもあって、特に僕たち若い世代は公的年金に対しては不安な人も多いと思います。

諏澤 吉彦

確かに、今は公的年金の脆弱性が目立っていますが、長い目で見るとどちらも一長一短があって、公的年金は現在の物価に合わせて年金の給付がなされるので、インフレにより物価が上昇しても、その影響を受けにくいと言えます。

けれども、今のように継続的に物価の変化があまりなく、少子高齢化が進んでいるような状況ですと、勤労世代の人口構成比が老齢世代に比べて低くなってきているわけですから、財源が不足していくので脆弱になってしまいます。

諏澤 吉彦

反対に、私的年金保険を見てみると、事前積立方式ですので少子高齢化の影響は受けにくいわけです。

しかし、もし物価が上昇しているような場合は、給付された年金が足りないかもしれません。特に若い世代にとって老齢期はずっと先のことなので、もしインフレが起こると私的年金保険だけでは不安だと思います。

諏澤 吉彦

現在は少子高齢化なので、公的年金が脆弱に見えるのですが、経済成長期のころは人口も増加していましたので問題になりませんでした。

私が子どものころは、インフレが進んで、身近な文房具の値段が倍々に上がっていった経験がありますので、インフレになると私的年金のような方式だと逆に怖い気がします。

しっかり保険、ちゃんと節約。編集部

文房具の値段が倍々に……、子どもの頃にそういうことがあると、印象としては確かに強烈ですし、それぞれのよい部分を活かさなければいけないというのが身に沁みますね。

諏澤 吉彦

そうです。以前、私が生活保障と保険事業の役割に関する研究プロジェクトに参加した頃、世の中では以下のような議論もされていました。

・公的年金を縮小して、私的年金を拡大する

・反対に公的年金を手厚くする

しかし、どちらか一方向に移行してしまうのは危険で、両者が併存して補完し合っている状態が合理的でよさそうだ、ということが研究を通して見えてきました。

「公的年金は信用にならない」というニュースや意見をよく聞きますが、私的年金と公的年金はそれぞれ長所短所があり、相互に補完しあって機能しているのだなと実感しました。

僕もまだ20代ですが、私的年金に加入してリスクマネジメントをしていきたいと思います。

続いて3つ目の保険の役割について聞いてみました。

保険の役割3 : 市場への資金の提供

しっかり保険、ちゃんと節約。編集部

保険が生活保障システムの補完となるお話も、とても分かりやすかったです!

最後の「市場への資金の提供」についてもお願いします。

諏澤 吉彦

保険会社は、契約締結時に保険契約者から保険料を収受し、保険金支払いの対象となる事故が起きない限り、保険金は支払われません。つまり、保険料収受から保険金支払いまで一定期間タイムラグがありますよね。

保険会社はそのタイムラグを利用して、責任準備金といった形で保険資金を投資に充てて、国内外の債券や株式といった有価証券などで運用しているわけです。

諏澤 吉彦

特に、年金保険や死亡保険などの生命保険は、保険料払込期間が数十年と長いため、保険会社は国際的な資本市場において長期的資金の提供者としての役割を果たしていると言えます。

諏澤 吉彦

もちろん、保険資金は将来支払われる保険金に充てられるので、保険会社の投資活動には安全性と流動性ともに求められます。

実際に、保険会社の投資活動には厳格な保険資金運用規制が日本でも設けられています。相対的にリスクの高い資産や流動性の低い資産、例えば海外の有価証券や不動産への投資というのは一定割合以内に制限されています。

諏澤 吉彦

ですが、一方で収益性も追求する必要があります。

私たちが支払っている保険料は、保険会社が将来得られると予測した投資収益を織り込んで算出されていることが一般的ですので、各保険会社は自社の保険商品の価格競争力を確保するために、一定の投資収益を得ることも求められます。

安全性・流動性を確保でき、かつ収益性も見込める投資先に積極的に資金を提供するということは、企業・組織活動などの健全性向上にもつながっていくと考えられます。

諏澤 吉彦

このように、総括すると保険や保険会社というのは主に、

1. リスク移転手段

2. 生活保障システムの補完

3. 市場への資金提供

といった3つの機能を担うことによって、国際社会の持続性に貢献していると考えられます。

今まで保険会社はただリスクマネジメントのために存在しているものだと思っていましたが、諏澤教授のお話を聞いて社会全体にインパクトをもたらしているということが分かりました。

「リスクの移転がない世界はめちゃくちゃお金がかかる!」にもありましたが、もし保険がなければ経済活動もままならないほど保険は世界にとって重要な存在です。

続いては、持続的国際社会に関連して、「SDGs(持続可能な開発目標)」について伺いました。

保険がSDGsで貢献していること

しっかり保険、ちゃんと節約。編集部

「持続的国際社会」のお話をうかがって、今流行りの「SDGs(持続可能な開発目標)」が思い浮かんだのですが、これらは関連性があると考えてよいのでしょうか?

諏澤 吉彦

そうですね。災害補償システムについても、その一部を保険が担っていますので、SDGsに直接貢献しているといえるでしょうね。 もっと広く、これまでお話した保険の諸機能も、中・長期的に見れば経済や社会の持続性のために重要な役割を担っているということが言えるでしょう。

しっかり保険、ちゃんと節約。編集部

今までになかった視点です。先ほどの年金についての研究もそうですが、他にも大学教授として企業などと産学で取り組まれたことはあるのでしょうか。

諏澤 吉彦

いろいろな保険実務者との研究プロジェクトに参加させていただきました。

「公益財団法人 生命保険文化センター」からお声をかけていただき、研究会メンバーとして社会保障における保険の役割についての研究に取り組んだこともありますし、保険数理やデータ分析の専門家の方々と、後でお話しする医療保険の分析などを行ってもいます。

また、保険市場への浸透と経済成長との関係についても、国内外の保険研究者と共に分析したこともあります。

しっかり保険、ちゃんと節約。編集部

保険と経済成長との関りって、とても興味深い研究ですね! 詳しく聞きたいです!

諏澤 吉彦

保険のリスク移転機能や資金提供機能が個人や企業・組織の活動を活発にすることで、経済成長に貢献していることを確かめるため、「OECD(経済協力開発機構)」や世界銀行のデータを使って、過去数十年間のマクロ経済関係情報や保険関係情報に基づき分析しました。

例えば、生命保険と損害保険のいずれか、またはその両者が、その国の市場にどれだけ浸透していれば、経済成長に貢献するのかなどを、低所得・中所得・高所得市場など、いろいろな国を対象にして計量分析モデルを使って検証しました。

諏澤 吉彦

その結果、経済成長の初期段階あるような低・中所得の国については、損害保険の浸透度と経済成長との間にはプラスの関係が見られました。 反対に、生命保険についてはあまり明瞭な傾向は見つけられませんでした。

しっかり保険、ちゃんと節約。編集部

生命保険の普及と経済成長初期段階の国との間に相関性がないのは意外ですね。

諏澤 吉彦

しかし、日本のような比較的高所得の成熟市場においては、生命保険の浸透度が経済成長とプラスの関係にある一方で、損害保険についてはデータ上明確な関係は見られませんでした。これは、また新しいデータを使えば違ってくるかもしれませんが。

このようなことから、経済成長の初期段階においては、財物損失や賠償責任のリスクを移転する損害保険の機能が、より重要である一方で、成熟市場においては人の生死にかかわる生命保険が重要になってきている、あるいは市場への資金提供という面で、生命保険会社の役割が大きくなっているのではないか、ということが推測されました。

諏澤 吉彦

ただ、この研究には限界があって、経済が成長したから保険が普及したのかあるいはその反対なのか、その因果関係は分析結果からだけでは分かりませんでした。

また、最近の研究としては、毎年のように風水災の被害が発生していることや地震のリスクも再認識されるようになっていることから、自然災害のリスクを損害保険でどのように引き受けるべきかということを、「公益財団法人損害保険事業総合研究所」の支援をいただきながら、研究を行っています。

しっかり保険、ちゃんと節約。編集部

ここ数年、特に災害が多いですから気になりますね。

諏澤 吉彦

地震や台風、ハリケーンなどは一度大規模なものが発生・襲来してしまうと、多数の保険契約に同時に損失が発生してしまう、つまり損失発生の相関が非常に高いと言えます。

保険会社にとっては本来引き受けにくいリスクでしたが、これまでは火災保険などでカバーされることもありました。こうした中、国際的には近年「パラメトリック保険」と呼ばれる保険が登場しています。

しっかり保険、ちゃんと節約。編集部

パラメトリック保険……。聞いたことのない保険ですね。

諏澤 吉彦

日本ではまだ一般的ではないのですが、あらかじめ災害の強度や対象地域を定めておき、条件を満たした場合に保険金が支払われるというものです。例えば、首都圏で震度がいくら以上の地震が発生したら、震度に応じて保険金を支払うといった仕組みです。

従来の財物保険は、実際に生じた損失に基づいて保険金を支払う「実損填補方式」ですので、保険金が確定して支払われるまでに一定の時間を要しますが、パラメトリック保険では損害調査が不要ですので、比較的迅速に保険金が支払われます。

諏澤 吉彦

被害に遭った個人や企業は早期に保険金を受け取り、復旧に充てることができるので、社会全体のレジデンス(耐久性)の向上にも貢献すると期待されます。

損害保険会社にとっても、パラメトリック保険であれば労力を要する損害調査の必要がなくなり、その分経費が削減され保険料も安くなるかもしれません。

諏澤 吉彦

そのような良い点がある半面、パラメトリック保険は契約者が被った損失に関係なく、震度などの指標値に基づき保険金が支払われるので、実際の損失と保険金が大きく異なるということも起こるかもしれません。

このような重大なデメリットがあるものの、そのことを認識する契約者は自らの負担が増えないよう、災害発生前・後とも損失回避・縮小努力をしますよね。

例えば、災害に備えて消火設備の準備など損失が拡大しないように積極的に努力することも考えられます。 そういったモラルハザードを緩和するという点に注目すれば、パラメトリック保険は有効かもしれません。

しっかり保険、ちゃんと節約。編集部

なるほど、確かにもらえる保険金以内にできるだけ損害を抑えようと努力しますよね。

加入者自身の行動を変化させるという点では、最近よく耳にするようになった健康増進型医療保険なども似たような感じなのでしょうか?

諏澤 吉彦

モラルハザードを緩和するという面は、健康増進型医療保険にもあるでしょうね。

健康増進型医療保険が誕生した背景には、情報通信技術の発展と大量のデータの利用可能性が向上したことがあります。ICTの発展に支えられた革新的保険商品やサービス、業務方法は「インシュアテック」と呼ばれています。

諏澤 吉彦

AIを活用した損害調査など、保険ビジネスのバリューチェーン(商品・サービスが顧客に提供されるまでの価値連鎖)の各プロセスの中で、多様な形でインシュアテックは進展しています。

健康増進型医療保険よりも早く市場に登場したのは、テレマティックス自動車保険だったと思います。日本ではなかったのですが、90年代後半からイギリスやアメリカでは一部で試行されていました。

しっかり保険、ちゃんと節約。編集部

テレマティックス自動車保険とは、どういった保険なのですか?

諏澤 吉彦

テレマティックス自動車保険では、ICTを活用して契約締結後も継続的にリスク評価を行います。衛星通信を利用して自動車がどれくらい走行したのかを常時モニタリングし、それによって保険料を上げたり下げたりしていくわけです。

諏澤 吉彦

同じような仕組みは健康増進型医療保険にも見られ、例えば被保険者が計測器を身につけて歩数を測り、目標値を達成したら還付金を支払うという仕組みのものなどがあります。

また、特定の健康増進活動を行った場合に、ポイントなどの多様なリワード(特典)を提供するという商品も見られます。

諏澤 吉彦

保険会社によっては、健康診断結果に基づいて独自に設計したいわゆる「健康年齢」といった指標を用いて、リスク評価を定期的に行うものもあります。

今後もこの医療保険の動向には、注目しておいた方がよさそうですね。

しっかり保険、ちゃんと節約。編集部

規則正しい健康的な生活をしていればいるほど、リスク評価で有利になる可能性があるかも、ということですね! 僕も将来に向けて規則正しい生活を心がけます。

健康増進型医療保険について、先生は他にどのような研究をされているのですか?

諏澤 吉彦

健康増進型医療保険が、実際に保険会社の保険金や医療費の削減につながっているのか、という分析を数理専門の実務者の方々と行っています。

諏澤 吉彦

これまでモラルハザードを緩和するためには、免責金額やコインシュアランス(自己負担割合)の設定などの方策が採られてきました。

また、自動車保険のノンフリート等級制度のように、保険金請求歴に基づいて保険料の割引・割増を行うような経験料率が採用されることなども行われています。このような仕組みにより、モラルハザードを緩和しようとしてきたわけです。

しっかり保険、ちゃんと節約。編集部

そういった仕組みによって、具体的にどのようにして人々はモラルハザードの緩和に努めているのでしょうか?

諏澤 吉彦

例えば、病気になったり事故を起こしたら、少額であっても自己負担が生じるということを契約者や被保険者が認識するので、医療保険であれば進んで健康維持に努めたり、火災保険では防火対策を講じたり、自動車保険の場合は安全運転を心掛けたりするでしょう。

そういった行動変容を促すことはできますが、完全にはモラルハザードを解消できないと考えられてきました。

ところが、健康増進型医療保険の登場により、従来とは保険の機能が変わっていく可能性を感じています。

諏澤 吉彦

健康にかかわる指標を継続的にモニタリングし、その結果に基づいて保険料割引や還付金など、リワードを提供するという仕組みであれば、加入者は自主的に健康を維持・増進し、保険金も削減されるのではないかと考えることができるわけです。

しっかり保険、ちゃんと節約。編集部

確かに「特典があるよ」と言われたら、がんばろうという気持ちになりますね。

諏澤 吉彦

現在、健康増進型医療保険において実際に用いられている歩数や健康年齢、健康診断計測値などのリスク指標を改善することで、保険金や医療費の削減につながっているのか、保険会社の財務状況によい影響を与えているのかなどを探ろうとしています。

健康増進型医療保険は日本の市場に登場して浅いですから、現時点では十分なデータを得ることができないため、シミュレーションなどによる分析を行っているところです。

しっかり保険、ちゃんと節約。編集部

保険に加入することで生活習慣が改善した結果、医療費や保険金の削減に繋がれば、加入者も保険会社もWinWinな関係ですね。

それに、お話をうかがっていると、健康増進型保険もまだまだ進化していきそうですね。

諏澤 吉彦

今後、どの指標がどれだけの効果を発揮しているのかということが明らかになれば、歩数や健康診断結果、さらには食事習慣や睡眠時間といった多様な指標を用いるのではなく、例えば歩数だけに基づくもっとシンプルな保険商品ができるかもしれません。

さらに、保険金が削減されたことが明らかになれば、保険会社が保険料割引や、リワード(特典)にどれだけ費用をかけることができるのかが見えてくるのではないかと考えられます。

諏澤 吉彦

リワードが高ければ高いほど保険契約者は健康増進に努めると思いますが、そのための費用負担が重くなり過ぎると、保険会社の財務状況に悪影響が及ぶかもしれません。

その結果、支払能力が損なわれるようなことは避けるべきですので、具体的に許容される保険料割引やリワードの費用の目安が見えてくるといいと思います。

しっかり保険、ちゃんと節約。編集部

健康増進型医療保険の登場によって、現時点で健康状態が改善されているなどの指標データはあるんでしょうか?

諏澤 吉彦

医療や疫学の分野では、様々な研究がされています。例えば、短期的に個人に対して健康指導や運動指導の行動変化を促しても、医療費の大きな削減にはつながらないという結果が見出されているものがあります。

反対に、特定の生活習慣病患者が10年といった長期間にわたって健康診断計測値を適正に保っていれば、本来年齢と共に増えるはずの医療費の増加幅が抑えられるという研究結果も見られます。

諏澤 吉彦

これまでに私たちが取り組んできた研究では、BMIやALTなどの健康診断結果の改善が保険金や医療費に及ぼす影響をシミュレーションにて分析したところ、年齢や性別によってばらつきはあったものの、当然ですが保険金や医療費も削減されることが見えてきました。

健康診断項目によって結果は異なりましたが、BMIの改善による効果が高い傾向が見られました。

諏澤 吉彦

今後、歩数や歩行速度による効果も分かれば面白いですね。睡眠時間も分析の対象に加えて、医療保険の最適な商品モデルみたいなものが提示できればと考えています。

しっかり保険、ちゃんと節約。編集部

今だと、スマホで睡眠時間や寝言を記録するアプリもあるので、データも簡単に取りやすいですよね。

諏澤 吉彦

そうなのです。スマートフォンのアプリケーションを利用した保険商品もあるので、市場の状況を見ながら保険実務者の協力のもと、取り組んでいきたいと考えているところです。

しっかり保険、ちゃんと節約。編集部

そうなると、より保険が身近に感じられますね! でも民間保険が進化する中で、公的保険とはどのように使いわけたらよいのでしょうか?

諏澤 吉彦

公的保険は、個人が生活していくうえで晒される疾病・傷害や老齢、失業など様々なリスクに対処できるよう、基礎的な保障を提供するものです。

誰もが晒されているリスクなので、対象者の加入が義務付けられていますし、保険料はリスクベースではなく所得に連動している場合がほとんどです。

諏澤 吉彦

このような仕組みによって、社会の安定化と一体化を実現することが公的保険の究極の目的と言えるわけですが、公的保険はあくまで基礎的な保障しか提供していませんので、それだけで個人が安心して生活していけるわけではありません。

その理由としては、財源確保が容易でないことが挙げられます。公的医療保険についても高齢化が進む中で財源確保が容易ではなくなっているのですが、他にも先ほどお話したモラルハザードの問題とも関係があります。

しっかり保険、ちゃんと節約。編集部

えっ、モラルハザードも関係してるんですか?

諏澤 吉彦

はい。例えば「医療費の全額を公的医療保険で保障する」という手厚い仕組みになった場合、無意識であっても「大丈夫だと思うけど念のため病院に行っておこう」とか、医療機関としても患者に医療費負担がないので「念のために手厚い治療をしておきましょう」といったことが積み重なり、医療費が全体として高額になっていくかもしれません。

このようなことは決して非難すべきことではなく、当然のこととして起こり得るわけです。

しっかり保険、ちゃんと節約。編集部

あっ、確かに……。

諏澤 吉彦

それを考えると、公的保険が過度に手厚い保障を提供することが必ずしも望ましいとは言えません。

雇用保険についても、期間や金額に制限なく給付されると失業率が上がってしまうかもしれません。 実際にも、公的失業保障が手厚い国が高い失業率を経験した例も見られます。

しっかり保険、ちゃんと節約。編集部

公的保障が手厚いのに、働く意欲が低下するとか病院の会計でとんでもない値段になるとか、確かに本末転倒ですね。

諏澤 吉彦

それから、潜在的な「逆選択」の問題も無関係ではありません。公的保険は強制ですので全員加入しなければならないですよね。 若くて健康な人が、同じ収入の病気がちな高齢者と同じ金額の保険料を支払うとなれば、強制加入といえども潜在的に離脱するインセンティブを持つことになりかねません。

諏澤 吉彦

そうなると、公的保険の目的の一つである社会の一体性が保てなくなるかもしれません。低リスク者の離脱を防ぐためには保険料はなるべく安く抑える必要があるので、それに伴って出ていくお金、つまり保障も限定せざるを得なくなるわけです。

諏澤 吉彦

このように公的保険だけに頼ることは難しいので、私たちは自分が晒されているリスクを見極めた上で私的保険を適切に選択し、公的保険に上乗せして利用していくことが必要になります。

疾病や傷害、失業、老齢というリスクをきちんと認識した上で、各種公的保険の保障内容を把握して不足分を私的保険で補うというのが難しいですが理想的な方法です。

保険は単に万が一のことが起きた時に保険金を支払うといった商品だと思っていましたが、「健康増進型保険」、「パラメトリック保険」、「テレマティックス自動車保険」等で、人々のリスク回避・縮小を促していることが分かりました。

まだまだ保険は進化していきそうだな、と諏澤教授のお話を聞いて思いました。

最後に保険を見直す際に、諏澤教授が意識されていることを聞いてきました!

保険を見直すときは視野を広く持つことが大切

しっかり保険、ちゃんと節約。編集部

それでは最後に、諏澤教授が保険を見直す際に意識しているポイントがございましたら、教えていただけますでしょうか。

諏澤 吉彦

まずは視野を広く持って、リスクに対処するためのリスクマネジメントの方法を知るということですね。

自分がどのくらい長生きするのか分からないですし、いつ病気になるかもわからないので、そのあたりは保険だけでなく他のリスクマネジメントの方法や活動も考慮しながら決めていくしかないと思います。リスクマネジメントは保険だけではありませんからね。

諏澤 吉彦

保険は、リスクマネジメントの中のリスクファイナンスのひとつ、「リスク移転」に分類されます。リスクファイナンスには、最初にお話ししたようにリスク保有の一つである貯蓄もあります。保険は、保険金支払いの対象となる事故が限定されますので、その使途も限られますが貯蓄は必要に応じ柔軟に使うことができます。

欠点として十分なお金が蓄積されるまでには時間が必要ですし、自動車事故で5億円の話をしましたが、そうなると一生かかっても無理な人がほとんどだと思います。

諏澤 吉彦

自分がどういったリスクに晒されていてそれによりどの程度の損失を被るのかを、事故発生の頻度や損失の強度(実際に事故が起こった時の損失の金額)によって可能な限り見極めることが必要です。

「自分がこういう病気をした時にはどれくらいお金が必要になるのか」、「それがどれくらいの確率で起きるのか」などを考えて、保険に入ることが実行するのは難しいですが理想的です。

しっかり保険、ちゃんと節約。編集部

具体的にどのようにして見極めながら保険に加入すればよいのでしょうか?

諏澤 吉彦

例えば、自転車保険の場合を考えると、一般的な自転車であれば貯蓄で十分買い替えられるので、盗難補償は外して賠償責任保険だけに入っておくとか、自動車保険も同様にそれほど高額でない自動車であれば車両保険を外しておくとか、別途医療保険にも加入しているので人身傷害補償を限定しようとか、自分の貯蓄額や他に加入している保険を考慮して保険を選ぶ必要があると思います。

あくまでも、貯蓄などの他のリスクマネジメントの選択肢との兼ね合いで保険を選び、不必要に手厚く入る必要はないと思います。

諏澤 吉彦

また、リスクマネジメント全体で見ると、金銭的にリスクに対処するリスクファイナンスの他に、リスクに物理的に対処して損失を発生しにくくしたり仮に事故が起こっても損失が拡大しにくくしたりする活動や方法があります。

しっかり保険、ちゃんと節約。編集部

損失を拡大しにくくする活動……、例えば、どのようなものですか?

諏澤 吉彦

例えば、地震のリスクでいえば建物の耐震性を高めることなどが挙げられます。こういったリスクに物理的に対処する活動や方法をリスクコントロールまたはロスコントロールと言いますが、それについても考えておく必要があると思います。

特に住宅を対象とした地震保険では、保険金額に上限が設けられており、被災前の状態に住宅を復旧するに足る保険金が支払われないこともあるため、保険金は当面の生活費に充てるものと考えたほうがよいかもしれません。

諏澤 吉彦

となると、住宅の耐震性を高めたり、耐震性の高い住宅や地震の被害想定の低い地域を選んだりすることも考えるべきでしょう。洪水などの風水際についても同様に、被害想定が低い地域を選んで居住するなど、リスクコントロールも併せて行うことが必要と言えます。

このように考えると、すべてのリスクに保険で対処するのではなく、リスク保有やリスクコントロールなど複数のリスクマネジメントと組み合わせて、必要に応じて保険を適切に利用していくということが必要だと思います。

しっかり保険、ちゃんと節約。編集部

保険だけでなく、色々な手法でリスクに対して対処していくというのは今までになかった視点です!

しっかり保険、ちゃんと節約。編集部

諏澤先生のお話をうかがって保険に対しての視野が広がりました。

本日は貴重なお話をお聞かせいただきありがとうございました。

まとめ

「持続的国際社会と保険の関係」という今までになかった視点のお話を聞くことができて、保険の別の側面を見ることができました。

今回のインタビューで学んだことをまとめておきます。

今回のインタビューで学んだこと

- 持続的国際社会における保険事業の主な役割は「リスク移転手段の提供」「生活保障システムの補完」「市場への資金の提供」の3つ

- 健康増進型保険はモラルハザードを解消できると期待されている

- 保険がない世界だと数億の貯蓄を持っていても安心して自動車を運転できない

- 保険を見直す際は保険だけでなく、幅広い視野を持つことが大切

今後保険を見直す際は、保険だけでなく貯蓄やリスクコントロールなどのリスクマネジメント全体に視点を広げて検討しようと思います。

みなさんも保険の見直しについて、ファイナンシャルプランナーや保険のプロに相談する時は、保険に留まらず様々な方法を相談してみてはいかがでしょうか。

.png)