「老後2,000万円問題」という言葉に耳慣れるほど、昨今の日本では老後に備えての資産形成の重要性が叫ばれています。

資産形成が大切なのはわかっているけど、どうやって始めればいいのか分からない…と思っている人は多いはず。

そこで、金融の専門家である名古屋大学の清水克俊 教授に資産形成の方法や意識するべき点をお伺いしてきました。

- 清水 克俊

- 名古屋大学教授

【所有資格】

博士(経営学)

【専門・得意分野】

金融経済学、金融政策、コーポレートファイナンス

【著書】

『インセンティブの経済学』 清水克俊・堀内昭義,有斐閣、2003年

『金融論入門』 清水克俊、新世社、2008年

『国債危機と金融市場 財政運営へのインパクト』 清水克俊、日本経済新聞出版社、2011年

『金融経済学』 清水克俊、東京大学出版会、2016年

「金融経済学入門」 清水克俊、東京大学出版会、2018年

資産形成をする際の3つのポイント

1. 現在の家計簿を踏まえながら、堅実な将来のライフプランを描く

2. 正しい金融知識を獲得し、間違った資産選択をしないように気を付ける

3. 自分や家族にふりかかるかもしれないリスクに備える

家計簿から将来のライフプランを作成する

ですので、まず家計簿をつけることをおすすめします。

例えば、以下の表のように左側に「支出」、右側に「収入」と「収支」を記載するように家計簿をつけるようにすると分かりやすいですよ。

※清水教授の資料を元に作成

次に、この家計簿を基に大まかなライフプランを組み立てましょう。

もし自分で作成するのが難しそうであれば、専門家の人に頼むのも一つの方法としてあります。

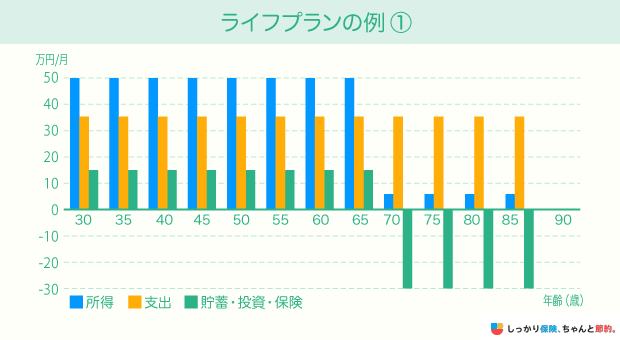

以下の表は縦軸を月収、横軸を年齢としたグラフです。

※清水教授の資料を元に作成

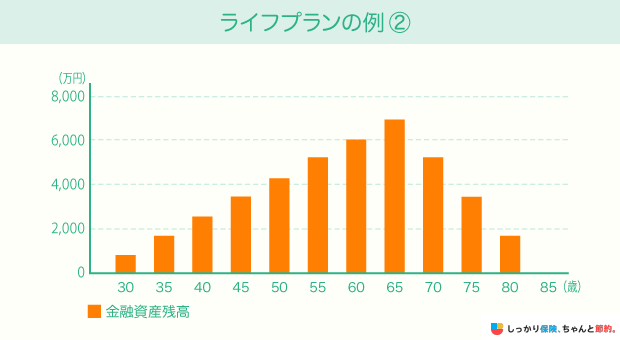

ずっと所得と支出が変わらない極端な例ですが、上記グラフの緑部分(貯蓄・投資・保険)に焦点を当てると、以下のような一生涯の金融資産残高のグラフを作成することができます。

※清水教授の資料を元に作成

正しい金融知識を獲得して将来のリスクに備える

以下の表をご覧ください。

| 収益性 | 安全性 (リスク) |

換金性 | |

|---|---|---|---|

| 預金 | 非常に低い | 非常に高い | 高い |

| 株式 | 非常に高い | 非常に低い (元本割れリスクが 非常に高い) |

低い |

| 投資信託 | 高い | 低い (元本割れリスクが高い) |

低い |

確かに自分も投資信託をしているけど、現金に換金しようとしたら現金化されるまでに時間がかかるから換金性が低いということか。

実際に金融商品を選ぶ際はどのような点に着目をすればよいですか?

例えば、収益性・リターンについては「72の法則」というものがあります。

以下の表をご覧ください。

- 「72の法則」とは?

- 今のお金が2倍になるまでの大体の期間がわかる法則。

| リターン | 1% | 3% | 6% | 12% | 24% |

|---|---|---|---|---|---|

| 2倍になるまでの年数 | 72 | 24 | 12 | 6 | 3 |

しかし、100万円の資産をリターンが24%の金融資産に投資をすると、わずか3年後に200万円になるということがこの表からわかります。

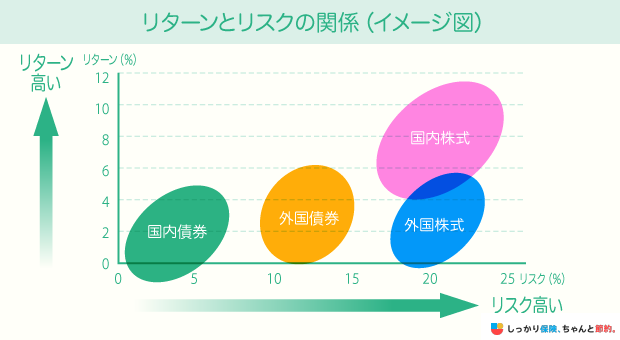

しかし、ポイント3の「自分や家族にふりかかるかもしれないリスクに備える」にも繋がりますが、リターンが高いほどリスクも高くなってきます。

以下の表をご覧ください。

※清水教授の資料を元に作成

損害を被らないためにも、「リターンが高い=リスクも高い」という原則を覚えておいてください。

資産形成をする際に、まずは家計簿をつけることが必須だとお話された清水教授。

僕も経験がありますが、なかなか家計簿は続きません……。

そのため、まずは大まかでもいいので家計簿をつけて、将来のライフプランを作るところまで諦めずに続けることが大切だと清水教授はおっしゃっていました。

僕もあきらめずに今回はライフプランまで作成しようと思っています!

続いては、資産形成を考え始めることが多い年代であろう、30代からの資産形成について意識するべきことをお伺いしてきました。

30代の資産形成はライフイベントを意識する

1. 人生の目標や夢の実現のため、具体的なライフイベントを考えて、将来のライフプランを描く

2. 長期的な成長を意識した投資を取り入れる

3. ライフスタイルに応じたリスクヘッジを考える

これらは、私が20年前の自分にアドバイスをするならと考えたものです。

「金融の専門家が20年前の自分にアドバイスする」は説得力しかない。

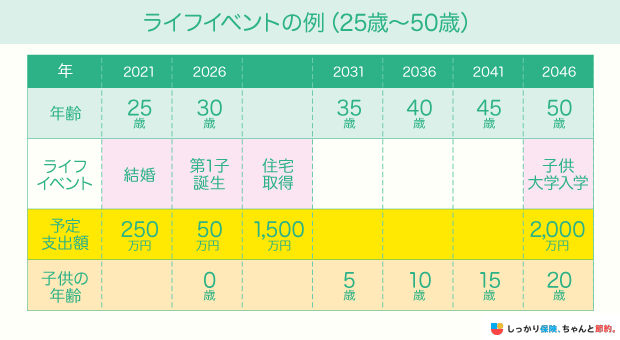

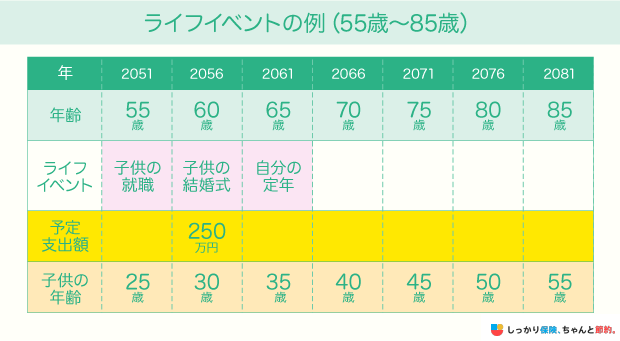

冒頭に説明したライフプランの表に、以下のようなライフイベントを追加していくといったようなイメージです。

※清水教授の資料を元に作成

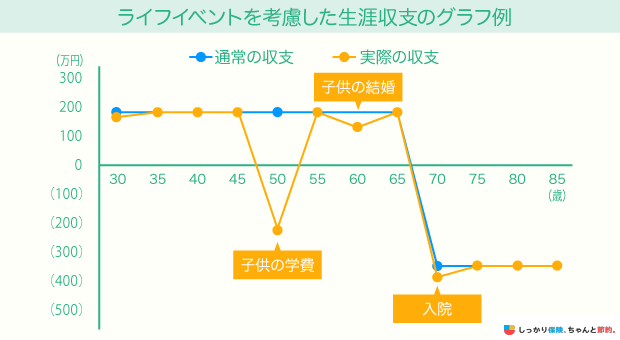

多くの人は結婚をして子供を持つかと思いますので、下記グラフの黄色線のようになるかと思います。

また、実際は60歳を過ぎると入院費等の医療費も必要なので、そこでも出費がかさみます。

※清水教授の資料を元に作成

家庭を持ち段々と忙しくなってくると、なかなかそういったことに時間が費やせなくなるので、若いころに計画することがとても大切になってきます。

当たり前ですが、若い頃から投資をしたほうが、増えていく金額も大きくなっていきます。

例えば、72の法則の表における「リターン:6%、2倍になるまでの年数:12年」の株式や投資信託に投資をするとしましょう。

仮に70歳まで生きるとすると、50代から投資を始めると2倍にしかなりませんが、30代から始めると2周は十分にできますので4倍になります。

若い頃にしかできないチャンスは逃さないでいただきたいです。

僕もまだ20代なので、今のうちから積極的に投資について考えていきます!

3つ目の「ライフスタイルに応じたリスクのヘッジを考える」についてはどういったことが挙げられますか?

死亡や病気、ケガもそうですし、交通事故で加害者になってしまった際のリスクも考える必要があります。

自分自身が死亡や病気になった時のことばかり考えていて、加害者になる想定はしていなかったな……。

この例でいくと、もし配偶者と子供1人がいるのであれば、経済的な損失は以下のようになり、作成したライフプランと比べて、追加で1億2,000万円を埋める別のプランが必要となります。

45歳で就業不能になった時の必要金額

-

配偶者:45歳から90歳までの生活費

- 20万円×12ヶ月×45年=1億800万円

-

子供:15歳から25歳までの学費を含めた生活費

- 10万円×12ヶ月×10年=1,200万円

-

合計

- 1億800万円 + 1,200万円=1億2,000万円

もし45歳で就業不能になったら、1億2,000万円の経済的な損失になるのは驚きの事実ですよね。

もちろん国の社会保障制度によっていくらかは保障されますが、それでも全てが保障されるわけではなく、自分のお金で賄う必要があります。

そのような万が一の時に備えて、保険や投資を使って資産形成を行い、将来に起こるかもしれない経済的なリスクを軽減することが重要になります。

資産形成の方法やタイミングなどについては以下の記事を参考にしてみてください。

最後に保険を見直すときのポイントについてお伺いしてきました。

保険を見直すときのポイント

その際に、以下の3点を意識することをおすすめします。

1. 保障額、保障内容が適切かを見直す

2. 定期保険期間の延長

3. 家族構成の変化に応じて将来の支出に備える

保障を厚くしたいところ、薄くしたいところなどは個人によって違ってくると思いますので、そこは保険会社やFPに相談することが重要ですね。

2点目の「定期保険期間の延長」についてはいかがでしょうか?

ですので、まずは10年間だけに設定しておくことをおすすめします。

そうすると10年経った時に延長する方法もありますし、その時点でやめるという選択もできます。

最後に、3点目のポイント「3. 家族構成の変化に応じて将来の支出に備える」についても教えてください。

一度見直して終わりではなく、最低でも30歳、35歳、40歳というように5年ごとのタイミングで見直すことをおすすめします。

今日は資産形成のことから保険のことまで、幅広いお話をありがとうございました!

まとめ

清水教授のお話はポイントに分けて段階的に解説していただけるので、とても分かりやすく話がスッと入ってきました。

今回のインタビューで学んだことをまとめておきます。

今回のインタビューで学んだこと

- まずは家計簿をつけて将来のライフプランを描くことから始める

- 金融商品を選ぶ際は「収益性、安全性(リスク)、換金性」の3つの観点を意識する

- 資産形成、特に30代からはライフイベントを考慮して、長期的な投資を心掛ける

- 保険を見直す際は、5年ごとなど定期的に見直すことで無駄な保障や過剰な保障を防げる

僕もまずは家計簿から始め、自分なりのライフプラン表を本気で作成しようと思っています。

みなさんもこれを機に資産形成を考えてみてはいかがでしょうか。

.png)