日本人の多くは、お金の教育(金融教育)を受けずに大人になり、社会で働いている人が多いかと思います。

しかし、欧米の国では小学校から金銭管理や投資について学ぶ授業があります。

そのため、「資産形成、資産運用とは何か?」「どうして必要なのか?」 などの基本的なところを幼少期から時間をかけて学ぶ機会があるので、日本人とは違って、普段の日常生活から資産形成や資産運用のことを意識している人が多くいます。

日本人でも親からお金のことを教わったことがあるという人がいるかもしれませんが、「借金はするな」「保証人には絶対なるな」などネガティブな内容が多く、資産形成や資産運用について教わったという人は少ないかと思います。

そこで悲観するのではなく、まずは金融関連の情報を取ることと同時に、自分にあった方法で資産形成を始めることが重要になってきます。

また、始めたら終わりではなく定期的な確認や管理をしながら、必要であれば見直しを行うこともポイントになります。

この記事では、「老後の資産形成」のための考え方や具体的な金融商品などをご紹介していきます。

経済や金融は変化する

経済や金融は私たちの生活の中で切り離せない分野であると同時に、時代背景によって常に変動するものです。

このような普段はあまり意識しないような経済や金融の仕組みが、今の私たちの生活に実は大きく関係してくるのです。

例えば、消費税は1989年(平成元年)より税率3%としてスタートして3%、5%、8%と段階的に上がり、今では10%です。

また、遅くとも社会人になれば、最低1つは銀行などの金融機関で口座をつくり、給与の振り込みや生活資金の管理をしていると思いますが、今は超低金利ですので銀行でお金を殖やすという人は基本的にいないかと思います。

1970年代以降の日本の高度成長時代から1990年代初めのバブル経済時代までは、銀行の定期預金の金利は7%ほどありました。

ですので、この時代の資産形成は銀行ですることが普通で、また教育資金の準備は保険会社や郵便局で学資保険に加入することが一般的でした。

バブル経済以前の銀行預金や郵便局は安全で有効な資産運用の手段でした。しかし、バブルが弾けて経済不況により株価は下がり、それに伴って7%ほどあった定期預金の金利は下がっていき、2021年の今では0.001%とかなり低い金利です。

これから老後の資産形成をするのであれば、制度も商品も時代と共に経済や金融は変わっていく部分が多いので、それに順応するように意識をしましょう。

額面ではなく価値の変化で考えること

私がよく個別でのマネーセミナーで、日本の金融資産における現金・預金比率は他国と比べてかなり高いというお話をします。

下記の米国・英国・日本での家計金融資産構成比のグラフをご覧ください。

日本では約5割の金融資産を現金預金で置いていますが一方、米国や英国の現金預金の割合はそれぞれ13.7%、24.4%と日本よりはかなり低くなっています。

つまり、日本と欧米諸国では金融資産の預け先が全く違うので、結果的に資産の殖え方も違ってくるということです。

先述したように現在の日本は低金利ですので、預貯金中心では資産は貯まっても殖えません。

将来のお金の流れを明確化して把握するためにライフプランを組むことは、老後の資産形成から子どもの教育資金準備、住宅取得資準備と人生の3大資金を自分のこととして認識するために重要です。

しかし、将来のお金の計画を考える時、資産形成をする上で今のお金の価値と将来の価値は変わるものということを理解しておく必要があります。物やサービスの値段はずっと一定ではなく変動するということです。それらの価格は需要と供給で決まるからです。

約40年前に開園した、東京ディズニーランド(TDL)の当時の1日券(18歳以上の大人)の値段は3,900円でしたが、現在は8,200円になっており約2倍の値上がりになっています。

また、20年前に開園したユニバーサル・スタジオ・ジャパン(USJ)の1日券の値段は5,500円でしたが、現在では7,900円で約1.5倍の値上げになっている状態です。

なお、食料品や教育費なども値上がりしていているものが多いです。よって、20年から30年先の老後資金を貯めるのであれば、このようなモノ・サービスの値段が上がることを考えて資産形成をすることが重要になります。

日本人の多くは現金・預金で金融資産を保有していることが多いので、将来の額面金額は減ることはないとは思われますが、使える価値(貨幣価値)は下がってしまうこと可能性は往々にしてあります。

よって、価値を下げないためにお金の置き場所を考えることが自己防衛としての資産運用にもつながっていくのです。

長期・分散・積立でお金を旅させる

お金を貯めるというと以前は金利が高かったため、ほとんどが金融機関への預貯金が中心でした。

金利が6%、7%あった時はだいたい10年で預けた資産が倍になっていました。

でも今は違います。超低金利時代のため、預貯金でお金は殖えないので、預貯金以外の手段や商品で資産形成を検討する必要があります。

むしろ、運用しなければ殖えないと理解している人が多いかと思います。

そこで、よりお金を殖やすために投資を検討することになります。預貯金から投資対象を株式や債券などに変えてお金を預けることで、お金にも働いてもらうようなイメージです。

預貯金と比べたら元本の保証がないので将来いくらになるか、殖えるのかわかりません。運用の成績次第では損をしてしまう可能性もあり得るわけなので、怖い、損をするぐらいならやらない、預貯金で十分だという人もいるでしょう。

しかし、将来のお金の価値を下げないようにするためにお金に旅をさせて、成長して殖えて戻ってきてというような考え方で投資を始めるのも一つの考え方だと思います。

投資の考え方は、長期・分散・積立が基本ですが、この方法は日本人がもともと得意にしている習慣です。給与天引きで積立をしたり、学資保険を18歳満期まで継続したり、終身保険や年金保険で積立をしたりとなじみがあるのです。

しかし、これらの手段は額面上の金額が減るリスクはありませんが、額面以上に殖えることもないので、分散してお金を殖やすことが必要になってきます。繰り返しになりますが、投資はお金が殖えることもあれば減ることもあります。

将来いくらになるという保証がありませんので、時間をかけて長期で分散しながら投資を行っていくことが老後の資産形成では重要になってきます。

また、投資ではなく投機という取引がありますが、これはむしろ老後の資産形成には不向きでお金を殖やすことは同じでも目的は違ってきます。

- 「投機」とは?

- 長期の資産形成を目的としておらず、短期の利益だけを狙って資金を投じること。

投機はある程度予想しながら短期で取引するケースが多いので、老後の資産形成をすることは向いていません。

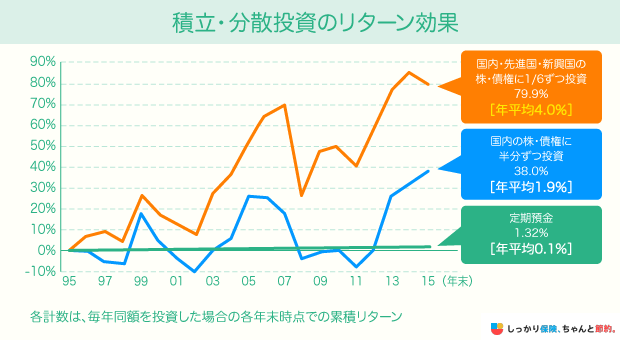

金融庁が発表している金融レポートによると、過去20年間の実績で国内・先進国・新興国の株、債券に1/6ずつ投資(赤色)した場合の年平均リターンが4%と、国内株・債券だけに投資するよりも多くのリターンを受けられることがわかります。

途中で下がっている所もありますが、一喜一憂することなく老後のお金をつくるという目的のためにリスクを取りながらもリターンを期待したいところです。

お金に旅をさせる制度や金融商品

老後の資産形成をする上で、将来のお金の価値を下げないように、長期・分散・積立が重要になってきますが最後にお金に旅をさせる制度や金融商品をご紹介いたします。

確定拠出年金

確定拠出年金には、会社型の企業型確定拠出年金(企業型DC)と個人型の個人型確定拠出年金(iDeCo)があります。

これは商品ではなく国の制度であるため税制上の優遇が手厚く、投資信託や元本確保型である定期預金、保険商品で運用をしながら自助努力で将来の自分の年金を作っていく制度です。

確定拠出年金は60歳まで資産の途中での引き出しはできませんし、掛金の上限もあります。また、加入時・積立期間中・受取り時に手数料がかかりますので、運営管理機関(金融機関)選びが重要になってきます。

しかし、長期・分散・積立を支援してくれる制度なので活用するメリットは十分にあると思います。

NISA

NISAは、2018年からスタートした小額投資非課税制度のことで、これも長期・分散・積立を支援してくれる国の制度です。

国(金融庁)が認可した投資信託や上場投資信託(ETF)が投資対象の商品になります。運用で得た利益(運用益)に対して、本来であれば約20%の税金がかかりますが、それが免除されるというのがNISAの特徴です。

変額保険

変額保険は制度ではなく金融商品の一つであり、死亡保障や介護保障など保障を受けながら資産形成ができることが特徴です。

確定拠出年金やNISAと同じく、保険料をどのファンド(特別勘定)で運用するかを自分が決めます。運用対象の中身は株や債券などの投資信託で投資信託型の保険商品です。

資産形成していく中で、現役時代の積み立て中に介護状態や万が一のことがあれば、当初の目標を達成できない場合もあり得るかしれません。

保障が備わっているので、リスクヘッジと資産運用が同時にできる安心感もあります。保障の分のコストは別でかかりますが、運用益は非課税で、保険料以外の手数料はかかりません。

生命保険料控除の対象にもなります。保障付きの投資信託ですので、保険の見直しをする場合や保障が必要な場合などに選択肢として検討してみてはいかがでしょう。

外貨建て保険

外貨建て保険は、金融機関より提案されて契約している人も多いかと思います。積立利率が円建ての保険よりは比較的高く、円だけではなく米ドルでの通貨分散をしながら資産形成が可能となるので人気があります。

また、保険商品ですので死亡保障が確保できます。保険会社によっては、介護保障やガン、脳疾患、心疾患の三大疾病の保障がある商品もあります。

米ドル建て保険は、保険会社が米国債券で運用を行います。よって、長期・分散・積立を支援は可能ですが、債券の運用となるので、分散を考えるときは他の制度や金融商品も併せて検討することが大切になります。

個人年金保険

保険会社の代表的な商品です。将来の自分年金として長期で積立していく人気の商品です。保険料の払込期間が10年以上あることなど、一定の条件(個人年金保険料税制適格特約)を満たせば、生命保険料控除とは別に個人年金保険料控除を活用できます。

日本円で契約時に予定利率が確定している商品が多いので、将来の資産が確定するという安心感があります。また、変額保険とおなじように自分でファンド(特別勘定)を選んで運用していく商品もあります。

個人年保険で特に注意してほしいことが、物やサービスの値段が上がった時に「契約時の年金額の額面ではなく資産価値がどうなるのか?」 ということです。

わかりやすく言えば、東京ディズニーランドやユニバーサル・スタジオ・ジャパンの例でお伝えしたように将来の価格が上がった時にせっかく、長期で貯めてきたものが役に立つかどうか?そこは意識してほしいと思います。

まとめ

老後の資産形成をする場合、長期・分散・積立を支援する制度や金融商品をご紹介してきました。

当然のことですがそれぞれにメリットやデメリットがあり、1つの金融商品で対策をするのではなくそれぞれの特徴を考えて検討することが必要です。

自分に合ったオーダーメイドの年金商品を組み立てることによって、本当の意味で最強の老後資金づくりが可能になると思います。

資産形成と資産防衛をセットとして考え併用しながら、今と将来の安心を手に入れていきましょう。

※ 本ページに記載されている情報は2021年6月27日時点のものです

.png)

.png)