ファイナンシャルプランナー(FP)は、お金に関する悩みを解決するプロです。

保険への加入や資産運用を考える中で、ファイナンシャルプランナーに相談しようか迷っているものの、「商品を押し売りされ売り込まれそうで不安」と感じている方もいるでしょう。

また、ネットで調べればわかることも多いのに、わざわざ相談する意味があるのか疑問に思う方もいるはずです。

今回は、「ファイナンシャルプランナーへの相談は意味がない」といわれる理由や、相談することで得られるメリットを詳しく解説します。

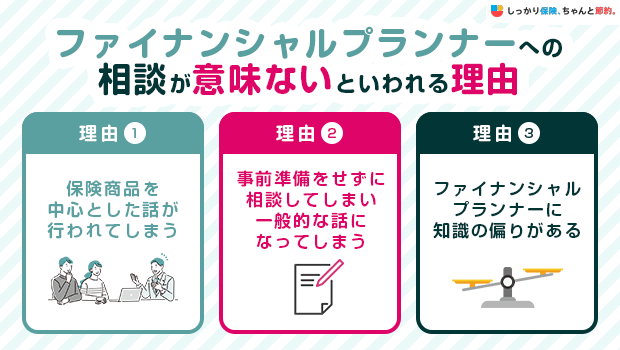

ファイナンシャルプランナーへの相談が意味ないといわれる理由

ファイナンシャルプランナーへの相談は、お金に関する悩みを解決する手段の一つですが、「意味がない」と感じる方も少なくありません。

その理由として、以下のような点が挙げられます。

ファイナンシャルプランナーへの相談が意味ないといわれる理由

1. 保険商品を中心とした話が行われてしまう

ファイナンシャルプランナーと聞くと「保険の相談ができる人」というイメージを持つ方も多いでしょう。実際に、相談しても保険の話ばかりになり、「意味がなかった」と感じるケースも少なくありません。

ファイナンシャルプランナーへの相談には、無料相談と有料相談の2種類があります。

| 主な収益源 | FPの所属先 | |

|---|---|---|

| 無料FP相談 | 金融商品の販売手数料 | 保険販売代理店や銀行などの金融事業 |

| 有料FP相談 | 相談料 | FP事務所 |

特に無料で相談する場合、金融商品を販売した際の手数料が主な収入源となるため、話の内容が保険などの商品提案に偏る場合があります。

相談前に「どのような話が聞きたいのか」を明確にしておくことで、保険の話に偏ることを避けられ、より有益な相談ができます。

2. 事前準備をせずに相談してしまい一般的な話になってしまう

事前準備をせずにファイナンシャルプランナーとの相談に臨むと、一般的な話しか聞けず「意味がなかった」と感じてしまうこともあります。

お金のプロであるファイナンシャルプランナーは現在の収支から将来の収支をシミュレーションし、理想の将来設計を達成できるようにアドバイスを行います。

しかし、現在の支出や将来設計があいまいだと具体的なアドバイスができない場合があります。

具体的には下記のような情報を事前準備する必要があります。

事前準備の一例

- 現在の収入・貯蓄

- 現在の支出・ローンなどの借入額

- 子供は何人欲しいか、いつ頃欲しいか

- 子どもの進路(例:「高校まで公立、大学は私立」など)

- 住宅購入予定

- 車の購入頻度

- 老後生活はどのように送りたいか、理想に向けて、どのくらい貯めておけば安心か

現在の収支や将来設計が明確でないと、ファイナンシャルプランナーも適切なアドバイスができません。事前に準備するものを聞き、整理しておきましょう。

3. ファイナンシャルプランナーの知識に偏りがある

ファイナンシャルプランナーは「お金の専門家」ですが、全員がすべての分野に精通しているわけではありません。

それぞれ専門性が異なるため、得意分野以外の悩み相談をしても、的を射た回答が得られず「意味がなかった」と感じることもあります。

以下はファイナンシャルプランナーの得意分野の一例です。

ファイナンシャルプランナーの分野

- 家計の見直し・節約

- 生命保険

- 資産形成・投資

- 不動産・住宅ローン

- 相続・贈与

例えば「住宅ローンの相談をしたかったのに、相続が得意なファイナンシャルプランナーだった」というケースでは、満足のいくアドバイスを得られない可能性があります。

自分の相談内容に合った専門性を持つファイナンシャルプランナーかどうかを事前に確認しておくとよいでしょう。

ファイナンシャルプランナーへ相談する3つのメリット

ファイナンシャルプランナーに相談するメリットは、以下の通りです。

ファイナンシャルプランナーに相談するメリット

1. 詳しい金融商品の話が聞ける

ファイナンシャルプランナーに相談するメリットの一つ目は、金融商品について詳細に話が聞けることです。

例えば、ネットで気軽に入れる保険はプランを自由に変更できなかったり、加入の審査が厳しい場合があります。

ファイナンシャルプランナー(保険代理店)を通しての相談をする場合は、細かいプランの調整や自分にあった商品を提案してもらえます。

ファイナンシャルプランナー(保険代理店)を通さないと加入できない保険やプランもあるため金融商品について詳しく聞きたい場合はわかりやすく説明してもらえます。

2. 様々なお金の悩みを解決できる

ファイナンシャルプランナーは、お金や保険に関する幅広い知識を持っており、様々な視点から相談者の悩みに対する解決策を提案できるのが強みです。

将来のお金の流れをライフイベント表やキャッシュフロー表を使いながらわかりやすく説明してもらえます。

- 「ライフイベント表」とは?

- ライフステージ(結婚、出産、子どもの進学、住宅購入、退職など)ごとに、必要なお金や家族の年齢の変化を整理した表のこと。

- 「キャッシュフロー表」とは?

- 現在の収入・支出・貯蓄状況をもとに、将来の家計の収支をシミュレーションした表のこと。

その他にも以下のような悩みを持つ人に対して、それぞれの状況に応じたアドバイスをしてくれます。

| 悩み | アドバイス |

|---|---|

| 毎月の支出が多く、貯金がなかなかできない |

|

| 今の保険が自分に合っているのかわからない |

|

| 老後資金をいくら準備すればいいのか、どうやって用意すれば良いのかわからない |

|

| マイホームを購入したいが、家計の状況にあったローンの組み方を知りたい |

|

一人では解決が難しいお金の悩みに対して、専門家の視点から具体的なアドバイスを受けられます。

3. 客観的な目線から意見がもらえる

ファイナンシャルプランナーに相談すると、最新の法令や制度などに基づいて客観的なアドバイスをもらえます。

自分一人では解決できない問題でも、ファイナンシャルプランナーの客観的な視点を取り入れることで、新たな解決策が見つかることもあるでしょう。

なるべく中立な意見を聞きたい場合は、金融機関に所属していない「独立系のファイナンシャルプランナー」に相談するのがおすすめです。

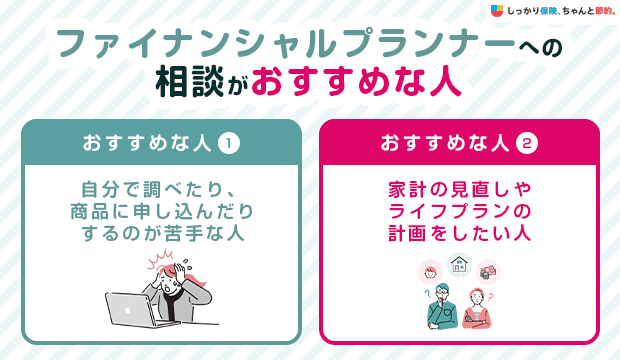

ファイナンシャルプランナーへの相談がおすすめな人

以下の特徴が当てはまる方は、ファイナンシャルプランナーに相談することで、自分に合った金融商品を購入したり、家計の負担を減らしたりできる可能性があります。

ファイナンシャルプランナーへの相談がおすすめな人

1. 自分で調べたり、商品に申し込んだりするのが苦手な人

「忙しくて時間がない」「金融分野に苦手意識がある」という方は、ファイナンシャルプランナーに相談することで、効率的に必要な情報を得られます。

また、「保険や投資商品に申し込みたいけれど、手続きが不安」という方も、ファイナンシャルプランナーへの相談がおすすめです。

金融機関に所属するファイナンシャルプランナーに相談すれば、お金に関する悩み相談から、金融商品の申し込み手続きまでサポートしてもらえます。

ただし、以下のような相談(手続き)の対応はできないため注意が必要です。

ファイナンシャルプランナーが対応できない相談

-

確定申告のやり方がわからないので、代わりに書類を作成してほしい

-

相続に備えて遺言書を作成してほしい

- 新しく住宅ローンを組むので、代わりに登記手続きをしてほしい

上記のような内容は、税理士や弁護士など別の専門家に相談しましょう。

2. 家計の見直しやライフプランの計画をしたい人

「家計の見直しやライフプランを立てたいけれど、何から始めればいいかわからない」と悩んでいる方は、ファイナンシャルプランナーに相談してみましょう。

具体的な手法が決まっていない場合でも、ファイナンシャルプランナーに相談することで、自分に合った計画を立てるためのヒントを得られることもあります。

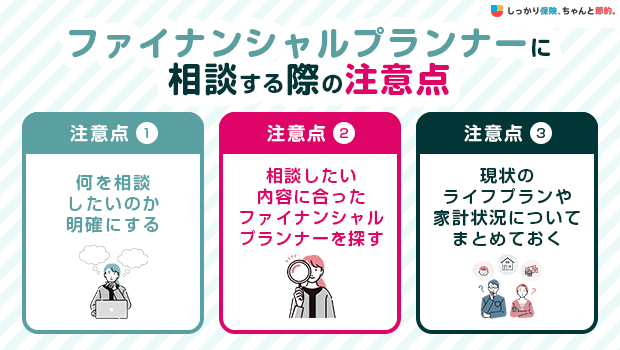

ファイナンシャルプランナーに相談する際の注意点

ファイナンシャルプランナーに相談する際は、以下の準備をしておくことが大切です。

ファイナンシャルプランナーに相談する際の注意点

1. 何を相談したいのか明確にする

ファイナンシャルプランナーに相談する際は、事前に聞きたいことをリストアップしておきましょう。

リストアップしておくことで、相談がスムーズに進み、より具体的なアドバイスを得やすくなります。

また、相談内容によって準備するものも変わってくるので事前に準備するものを聞いておくとよりスムーズに相談できるでしょう。

2. 相談したい内容に合ったファイナンシャルプランナーを探す

適切なアドバイスをもらうためにも、相談したい内容に合ったファイナンシャルプランナーを選びましょう。

得意分野だけではなく、以下の項目も比較すると、自分に合うファイナンシャルプランナーを見つけやすくなります。

ファイナンシャルプランナーを探すときのポイント

- 保有資格:ファイナンシャル・プランニング技能士やそれ以外の専門資格はあるか

- 実務経験:どのくらいの相談実績があるか、これまでの経歴など

- 所属先:独立系事務所か金融事業者所属か

- 口コミ・評判:良い評判と悪い評判はどれくらいあるか

3. 現状のライフプランや家計状況についてまとめておく

適切なアドバイスをもらうためにも、事前に自分の家計状況やライフプランを整理し、準備しておきましょう。

事前準備をせずに相談を進めると、一般的な話にとどまり、具体的なアドバイスを得られない可能性があります。

相談内容に合わせて、以下のような資料を用意しておくとよいでしょう。

ファイナンシャルプランナーに相談するときの持ち物

- 家計簿

- 預金通帳

- 給与明細・源泉徴収票

- 保険証券

- ねんきん定期便

- 金融商品の見積書・提案書

相談するファイナンシャルプランナーの選び方

ファイナンシャルプランナーに相談する際は、以下3つの視点を持っておきましょう。

相談するファイナンシャルプランナーの選び方

1. 保有資格

ファイナンシャルプランナーの資格には、以下の2種類があります。

ファイナンシャルプランナーの資格

- 国家資格:FP技能士(1〜3級)

- 民間資格:AFP、CFP®

中でも、CFP®や1級FP技能士は高度な知識と実務経験が求められ、より専門性の高い相談に対応できます。

また、CFP®やAFPは2年ごとに更新が必要で、継続的に研修を受けているため、常に最新の情報に精通している点も魅力です。

相談の質を求めるなら、こうした上位資格保有者を選ぶと安心でしょう。

2. 相談したい内容の相談実績

ファイナンシャルプランナーといっても得意分野はさまざまで、家計見直しに強い人もいれば、保険や資産運用、相続に精通している人もいます。

ファイナンシャルプランナーに相談できる内容の一例

- ライフプランニング

- 家計資金

- 資産運用

- 教育資金、住宅資金

- 税金

- 介護・医療費

- 保険

- 相続・贈与、事業承継

どれだけ資格を持っていても、自分が悩んでいる内容に対して実績が乏しければ、的確なアドバイスは期待できません。

過去の相談内容や対応件数を事前に確認し、自分のニーズに合ったFPを選ぶようにしましょう。

3. 他の専門家との繋がり

ファイナンシャルプランナーはお金に関する幅広い相談に対応できますが、税務・法律・不動産などの専門的な分野では、他の有資格者の力が必要になることもあります。

ファイナンシャルプランナーの資格を取得するだけでは、対応できない業務もあるためです。

そのため、税理士や弁護士、司法書士、社会保険労務士など、関連する専門家と連携ができる人を選ぶことが重要です。

こうした繋がりがあれば、必要なタイミングで信頼できる専門家を紹介してもらえるため、相談者にとってスムーズかつ的確な問題解決に繋がります。

しっかり保険、ちゃんと節約。のファイナンシャルプランナーへの口コミ評判

以下は、しっかり保険、ちゃんと節約。のファイナンシャルプランナーへの口コミ評判です。

説明がわかりやすかった

わかりやすく説明して頂き、一目でいろいろな商品を比較しやすかったのですぐに理解することができました。一度迷うとなかなか決められないので、とても助かりました。また、声量やテンポも聞き取りやすかったので、スムーズにお話できたのも有難かったです。

勉強になりました!

自分に必要な保険の内容と金額を知り不安が解消されただけでなく、仕事に繋げられる知識等大変勉強になりました。お忙しい中、貴重なお時間本当にありがとうございました。保険を利用する際はお願いさせていただくと思います!

相談してよかった

行き詰まっていた頭の中が、かなりすっきりして、今まで気づいていなかった課題も教えていただけました。的確良心的なアドバイスで信用できるなと思いました。電話で進められて相談することになりましたが、相談してみてよかったです。

しっかり保険、ちゃんと節約。への相談は以下のページからお申込みください。

まとめ

ファイナンシャルプランナーに相談するメリット・デメリットは以下の通りです。

| メリット | デメリット |

|---|---|

|

|

お金に関する知識を自分で調べることが苦手な方や、プロの目線で家計の見直しやライフプランについてアドバイスが欲しい方は、一度無料相談をしてみるのがおすすめです。

- 鬼塚 眞子

- 保険ジャーナリスト/一般社団法人介護相続コンシェルジュ協会代表

.png)

.png)