卵巣嚢腫と診断され、これからの治療費について不安を感じている方も多いのではないでしょうか。また生命保険の加入や見直しを検討している場合「持病があると入れないのでは?」と考えている方もいるでしょう。

本記事では、卵巣嚢腫を抱えた方でも加入できる可能性のある保険や、知っておきたい公的保険制度について、わかりやすく解説します。

卵巣嚢腫は保険に入れない?

卵巣嚢腫は通常の医療保険でも加入できますが、申し込んだ場合「部位不担保」のような特別条件がつく可能性があります。

部位不担保とは、子宮・卵管・卵巣など特定の部位に関して入院や手術を受けた場合「一定期間は給付金が支払われない」とする特約です。

ただし、特別条件付きで加入できるのは、卵巣嚢腫が良性である場合や、完治から一定期間経過している場合などです。

悪性腫瘍と診断された場合や、これから入院や手術をする予定がある場合などは、加入できない可能性もあります。

保険会社によって審査基準は異なるため、自分の健康状態に合った保険を検討しましょう。

死亡保険やがん保険なども入れる可能性がある

死亡保険やがん保険に関しては、卵巣嚢腫が良性であり完治してから一定年数が経過していれば加入できる可能性があります。

しかし卵巣嚢腫は、まれにがん化する場合があります。

そのためリスクに応じた、特別条件(保険料割増や保険金削減)がついたり、加入ができなかったりします。

卵巣嚢腫でも入りやすい保険

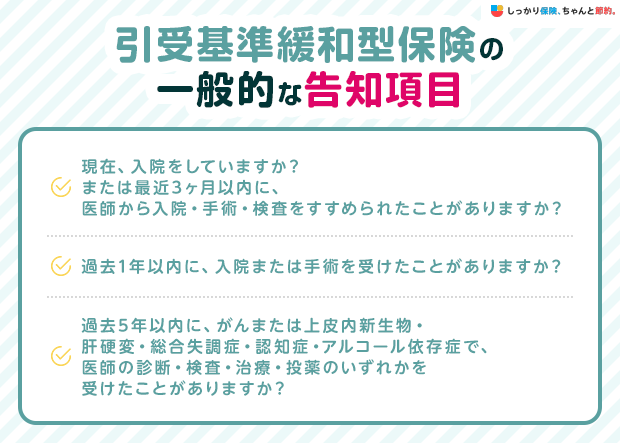

卵巣嚢腫でも入りやすい保険には、引受基準緩和型保険と無選択型保険の2種類があります。

引受基準緩和型保険

通常の医療保険よりも告知項目が少ない「引受基準緩和型保険」も、卵巣嚢腫を患っている方が加入しやすい保険の一つです。

引受基準緩和型保険の一般的な告知項目は以下の通りです。

参照:健康状態に不安がある人でも、契約できる医療保険とは?|生命保険文化センター

上記の告知項目に該当しなければ、治療中の病気がある場合でも加入できます。

さらに、卵巣嚢腫が悪化して、入院や手術が必要になった場合も給付金の支払対象になる点が大きな魅力です。

一方、引受基準緩和型保険には以下のようなデメリットもあります。

引受基準緩和型保険のデメリット

- 通常の医療保険よりも保険料が割増されている

- 契約してから一定期間は給付金額が削減される場合がある

- 特約の選択肢が少ない商品もある

通常の医療保険に加入できない場合や、部位不担保のような特別条件がつくことに不安がある場合などは、引受基準緩和型保険を検討してみましょう。

無選択型保険

無選択型保険は、健康状態の告知や医師の診査が不要なため、卵巣嚢腫などの既往歴がある方でも加入しやすい保険です。

病歴の有無にかかわらず申し込める点が特徴ですが、その分、保険料は割高に設定されており、契約後一定期間は給付の対象外となることもあります。

また、保障内容も一般の医療保険より制限される傾向にあります。

そのため、まずは通常の医療保険や引受基準緩和型など他の選択肢を検討し、それでも加入が難しい場合の最終手段として活用しましょう。

卵巣嚢腫は保険適用される?公的保障は利用できる?

卵巣嚢腫の治療は基本的に公的保険制度の適用対象です。

入院・通院を問わず、医療費は1〜3割(所得や年齢によって異なる)の自己負担で治療を受けられます。

手術などで治療費が高額になった場合は「高額療養費制度」も利用可能です。

- 「高額療養費制度」とは?

- 1ヶ月に支払った医療費の合計が、所定の限度額(年齢や所得による)を超えた場合に、超過分の払い戻しを受けられる制度のこと。

一方で、民間の医療保険は、入院や手術などをした際に約款で定めている支払事由に該当すれば給付金が支払われます。

給付金額や給付を受けられる回数などは契約内容によって異なるため、保険証券を確認してみましょう。

卵巣嚢腫は告知義務違反になる?

生命保険に加入する際、卵巣嚢腫を過去または現在患っている場合は、原則として告知が必要です。

健康状態や治療歴を正確に伝えずに契約すると、万が一の際に保険金や給付金が支払われない告知義務違反とみなされる可能性があります。

たとえ完治していても、一定期間内の治療歴が問われる商品もあるため注意が必要です。

告知は自己判断せず、医師の診断内容をもとに正確に行いましょう。

不明な点がある場合は、事前に保険会社へ確認すると安心です。

卵巣嚢腫におすすめの保険プラン

卵巣嚢腫の治療費に備えて医療保険に加入する場合は、以下のプランがおすすめです。

おすすめの医療保険プラン

- 女性疾病特約を上乗せする

- 手術に対して保障を手厚くしておく

女性疾病特約とは、女性特有の病気で入院や手術をしたときに保障が上乗せされる特約です。

卵巣嚢腫をはじめとした婦人科系の治療をした場合に多くの給付金を受け取れるようになるため、個室を利用する場合の差額ベッド代なども含め、医療費負担を軽減できるでしょう。

また、卵巣嚢腫が大きくなると摘出手術を受ける可能性が高くなるため、手術給付金を手厚くしておくのもおすすめです。

手術給付金は大きく以下の2種類のタイプに分けられます。

手術給付金のタイプ

- 定額タイプ:入院中に手術を受けたかどうかで給付金の金額が変動する

- 倍率変動タイプ:手術の種類によって給付金の金額が変動する

定額タイプは「手術1回につき○万円」のように、給付金は一律で決まっています。

一方、倍率変動タイプの場合、「入院給付日額×○倍」のように支払われるケースが一般的です。

保険会社によっては給付倍率を選べる商品もあります。

このような商品を選ぶと、高額の治療費にも対応しやすくなるでしょう。

まとめ

卵巣嚢腫に罹患している場合でも、以下の保険に加入できる可能性があります。

公的保険だけでもある程度の治療費はカバーできますが、民間保険を併用することで入院や手術の費用負担を軽減しやすくなるでしょう。

具体的な商品を検討したい方は以下のページを参考にしてください。

また保険会社や商品によって審査基準や給付金の支払基準は異なります。

どの保険を選べばよいかわからない場合は、FP(ファイナンシャルプランナー)に無料相談してみるのもおすすめです。

- 鬼塚 眞子

- 保険ジャーナリスト/一般社団法人介護相続コンシェルジュ協会代表

.png)