収入の減少に備える保険として「収入保障保険」と「就業不能保険」の2種類があります。

この記事では、収入保障保険と就業不能保険のメリット・デメリットを紹介した上で、それぞれに向いている方の特徴を解説していきます。

この記事でわかること

収入保障保険と就業不能保険の違い|どっちが必要?

はじめに、収入保障保険と就業不能保険の違いから説明します。

上記の表から分かるように、就業不能保険は本人(被保険者)の収入減に備えるための生活資金を保障することが目的ですが、収入保障保険は基本的に遺された家族の生活費への保障を目的としています。

次の項目から、それぞれの保険商品の特徴を詳しく解説していきます。

収入保障保険とは

収入保障保険は死亡保険の一種で、保険期間中に被保険者が死亡、または高度障害状態となった場合に保険金が支払われます。

契約時に定めた保険金が毎月のお給料のように支給されるため、家計の収入の大部分を担っている方にもしものことがあっても、保険金を家族の生活資金に充てられることが特徴です。

保険金は基本的に毎月一定額を受け取る「年金形式」で給付されますが、保険会社や商品によっては、まとまった金額を一度に受け取れる「一時金形式」で給付される場合もあります。

収入保障保険のメリット

収入保障保険のメリットは、次のとおりです。

収入保障保険のメリット

- 割安な保険料で大きな保障が準備できる

- 毎月定額の保険金が受け取れる

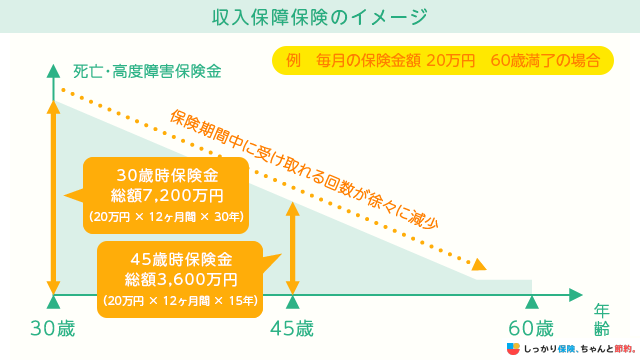

収入保障保険の保険金は、毎月受け取れる金額は一定ですが、保険期間の満了に近付くにつれて保険金の受け取り総額が減少する仕組みです。

たとえば、保険金額が年間240万円で60歳満了の収入保障保険に加入している場合、30歳時点で受け取り始めた場合は総額7,200万円(240万円×30年間)、45歳時点で受け取り始めた場合は3,600万円(240万円×15年間)となります。

時間の経過とともに受け取れる保険金額が少しずつ減っていくため、保険料が定期保険と比べ割安となる点が特徴です。

また、収入保障保険の保険金は年金(分割)形式で受け取るのが基本です。

収入保障保険であれば、お給料のように毎月一定額を受け取る形となるため、短期間で使い込んでしまうリスクが少ないこともメリットといえます。

収入保障保険のデメリット

一方、収入保障保険のデメリットは次のとおりです。

収入保障保険のデメリット

- 解約返戻金がないので、貯蓄性はない

- 大きな支出には備えられない

終身保険や養老保険などの貯蓄型保険であれば、保険契約の解約時に、それまで払い込んだ保険料が「解約返戻金」として払い戻される場合があります。

ですが、収入保障保険は掛け捨て型保険が多く、その場合払い込んだ保険料は返ってきません。

保険料が割安な代わりに貯蓄性のない保険商品なので、将来を見据えた貯蓄も視野に入れつつリスクに備えたいという方には不向きといえます。

また、原則として収入保障保険の保険金は年金(分割)形式で受け取ることになるため、結婚や子供の進学費用など、大きな支出に備えることは難しいといえます。

収入保障保険に向いている人

特徴やメリット・デメリットを踏まえた上で、収入保障保険に向いている方の特徴は、次の通りです。

収入保障保険に向いている人

- 家計の収入を担っている人

- 子供がいて、独立までの期間が長い人

収入保障保険は、被保険者が死亡または高度障害状態となった場合に、遺された家族の生活資金を保障するための保険です。

家計の収入の大部分を担っている方は、収入保障保険に加入して万一に備えておいたほうが安心といえるでしょう。

また、子供が独立する年齢までの期間が長い方にとっても、収入保障保険の必要性は高いといえます。

参照:結果の概要 - 令和3年度子供の学習費調査|文部科学省参照:国立大学等の授業料その他の費用に関する省令|e-Gov法令検索参照:令和3年度 私立大学入学者に係る初年度学生納付金 平均額(定員1人当たり)の調査結果について(文系学部の授業料、入学料、施設設備費を参照)|文部科学省

参照:結果の概要 - 令和3年度子供の学習費調査|文部科学省参照:国立大学等の授業料その他の費用に関する省令|e-Gov法令検索参照:令和3年度 私立大学入学者に係る初年度学生納付金 平均額(定員1人当たり)の調査結果について(文系学部の授業料、入学料、施設設備費を参照)|文部科学省

文部科学省の令和3年度の調査結果を参照すると、幼稚園から大学まで全て国公立の場合で約820万円、全て私立の場合で約2,247万円もの教育費用がかかります。

現在の貯蓄状況などを鑑みて、将来的に子供の学費や生活費などの経済的不安がある場合は、収入保障保険の加入を検討しても良いといえるでしょう。

就業不能保険とは

就業不能保険とは、被保険者が病気やケガで働けなくなった場合の収入減少に備えるための保険です。

所定の就業不能状態とみなされた場合に就業不能状態から回復するまで、もしくは保険期間を満了するまでは毎月一定額の保険金が受け取れます。

会社員の方は健康保険から「傷病手当金」が支給されますが、自営業やフリーランスとして働いている方は公的保険制度が手薄なため、より優先度の高い保険商品といえます。

就業不能保険のメリット

就業不能保険には、次のようなメリットがあります。

就業不能保険のメリット

- 就業不能状態の経済的不安を払しょくできる

- 医療保険で賄えない生活費等の不足金額をカバーできる

就業不能保険の最大のメリットは、病気やケガで働けなくなった場合でも、収入減少による経済的不安を払しょくして治療に専念できることです。

医療費に対する備えとしては「医療保険」もありますが、医療保険の場合は病気やケガで入院した場合の治療費や手術代に対し給付されます。

ですが、就業不能保険であれば医療保険で賄えないような生活費の不足分(子供の教育費や住宅・自動車ローンなど)をカバーすることが可能です。

所定の就業不能状態とみなされれば、比較的自由に使える保険金を受け取れることがポイントといえます。

就業不能保険のデメリット

一方、就業不能保険には、次のようなデメリットも存在します。

就業不能保険のデメリット

- うつ病など、精神疾患は保障対象外の場合もある

- 支払い要件に該当するまでの免責期間がある

就業不能保険の保険金は、保険会社が定める就業不能状態に該当する必要があります。

就業不能状態の定義は保険会社によって様々ですが、うつ病などの精神疾患は保障対象外としている商品があります。

また、保険金が支払われるまでの免責期間(60日・180日など)も設けられているため、実際に保険金を受け取れるまでに時間がかかる可能性がある点もデメリットです。

就業不能保険に向いている人

これらの特徴を踏まえた上で、就業不能保険に向いている方は次のとおりです。

就業不能保険に向いている人

- 自営業やフリーランスの人

- 長期入院や治療費などに備える貯蓄がない人

自営業やフリーランスとして働いている方は、病気やケガにより働けなくなることで無収入の状況に陥るリスクが考えられます。

会社員の方は健康保険から傷病手当金が支給されますが、自営業の方は有給取得や利用可能な公的保険制度が少ないため、民間保険でリスクに備えることをおすすめします。

また、長期入院や治療費などに備える貯蓄がない方や、収入減少に対応できるだけの資産を持ち合わせていない方も、就業不能保険に加入しておいたほうが良いといえるでしょう。

まとめ

- 鬼塚 眞子

- 保険ジャーナリスト/一般社団法人介護相続コンシェルジュ協会代表

一方、就業不能保険は、病気やケガや事故で長期間働けなくなった場合に、本人が保険金を受け取る保険です。所定の入院や自宅療養、障害等級1級・2級の方が支払対象です。最長70歳までの保険期間が主流で、個人事業主、フリーランス、メンタル疾患が気になる人からも注目を集めています。専業主婦は保険金額に制限がありますが、加入できます。保険金や保険期間などは選択できますが、保険金設定は非常に重要なので、専門家に相談してください。住宅ローンのある方、お子さまの教育費用がかかる方などは、ぜひ検討していただきたい保険です。

収入保障保険と就業不能保険は、もしものことがあった場合に生活費を備えることを目的とした保険です。

主な目的は共通していますが、厳密にはそれぞれで次のような違いがあります。

どちらに加入するか迷ったときは、次の特徴を参考にしてみてください。

| 収入保障保険に向いている人 | 就業不能保険に向いている人 |

|---|---|

|

|

収入保障保険は残された家族の生活資金を保障することに重きを置いており、一方の就業不能保険は被保険者自身を含む家族の生活費を保障するための保険です。

これらの違いを理解した上で、自分や家族にとってどちらの保障が必要であるかを考えるようにしましょう。

また、就業不能保険について詳しく知りたい場合は、【コのほけん!】病気やけがで働けない時の支えになる「就業不能保険」と「収入保障保険」の違いについてわかりやすく解説も参考にしてみてください。

.png)