収入保障保険とは、被保険者(保障の対象となる人)が死亡または高度障害状態となった場合に、満期まで保険金が毎月または一括で支払われる保険商品です。

収入保障保険に加入することで家計の収入を担っている方に、もしものことがあっても残された家族は毎月保険金を受け取れるので、日々の生活費や子供の教育費などに備えることができます。

収入保障保険の選び方とは?3つのポイントを解説

収入保障保険は非常に多くの保険会社から販売されていますが、比較検討する際は次の3つのポイントを覚えておきましょう。

1. 保険金額を決める

収入保障保険の保険金額を決める際は、被保険者に万一のことが起きた際に、残された家族が必要とする生活費を算出した上で決めるようにしましょう。

また、被保険者が亡くなった場合には遺族年金が支給されるので、遺族年金の受給額を差し引いた金額で保険金額を設定するのが良いでしょう。

生命保険文化センターの「2021(令和3)年度 生命保険に関する全国実態調査」によると、世帯主に万一のことがあった場合に残された家族に必要と考える生活資金として、年間必要額は平均327万円、平均必要年数は17.1年、総額で5,691万円となっています。

参照:2021(令和3)年度 生命保険に関する全国実態調査 2.生活保障に対する考え方141ページ|生命保険文化センター

なお、収入保障保険からの保険金は、基本的には「年金形式」で受け取ることになりますが、商品によっては「一時金形式」でまとまった金額を受け取れる場合もあります。

上記の調査結果や今後のライフプランを考慮した上で、残された家族が受け取れる保険金額を決めるようにしましょう。

2. 保険料を確認する

収入保障保険の保険料は、終身払いと短期払いの2通りがあります。

収入保障保険の保険料の支払い方法

- 終身払い:保険期間を満了するまで一定額を支払い続ける方法

- 短期払い:保険期間の満了を迎える前に保険料を支払い終える方法

終身払いは保険期間を満了するまで一定額を支払い続ける方法です。

一方の短期払いは、保険期間の満了前に保険料を支払い終える方法です。

ひと月あたりの保険料は終身払いのほうが安く抑えられますが、短期払いのほうが保険会社に支払う保険料の総額は安くなります。

なお、ナビナビ保険(現:しっかり保険、ちゃんと節約。)経由で収入保障保険に加入された方の平均的な保険料は次の結果となっています。

※2021年11月1日~2023年3月31日の間にナビナビ保険(現:しっかり保険、ちゃんと節約。)経由でお申し込みいただいたデータを保険種別ごとに集計

※2021年11月1日~2023年3月31日の間にナビナビ保険(現:しっかり保険、ちゃんと節約。)経由でお申し込みいただいたデータを保険種別ごとに集計

※保険の払込方法が「月払」の方のみ対象

保障内容によっては保険料が高額になる場合もあるので、家計とのバランスを考慮した上で保障内容や保険料を決めるようにしましょう。

なお、近年では収入保障保険を含む死亡保険において、「リスク細分型」や「健康増進型」とよばれる保険商品を取り扱う保険会社も増えています。

リスク細分型と健康増進型の特徴

- リスク細分型:身長と体重を元に算出されるBMI値や血圧、喫煙の有無などを考慮して保険料が計算される

- 健康増進型:加入後の健康状態や健康増進への取組状況に応じて保険料割引や還付が受けられる

どちらのタイプの生命保険も、健康状態をもとに保険料が割引されます。

健康状態に自信がある方や普段から健康を意識した取り組みを行っている方は、リスク細分型や健康増進型の収入保障保険を検討してみてはいかがでしょうか。

3. 保険期間を決める

収入保障保険の主な役割は、被保険者に万一のことが起きた場合の保障です。

そのため、収入保障保険に加入する方の多くは、末子が独立するまでの期間をひとつの指標として保険期間を設定しています。

子供が独立するまでは高額な教育資金が必要となるケースが多いため、一例として、子供が大学を卒業するまでの期間を目安にしておくのが安心です。

また、65歳以降は公的年金(老齢基礎年金・老齢厚生年金)が受け取れるようになるため、配偶者が65歳になるまでの期間を保険期間と定める場合もあります。

ただし、保険期間が長くなるほど毎月の保険料が上がり、保険料の負担も大きくなるため、家計や貯蓄状況も考慮した上で保険期間を定めるようにしましょう。

収入保障保険を選ぶ際の3つの注意点

収入保障保険を選ぶ際には、次の3つの注意点があります。

収入保障保険を選ぶ際の3つの注意点

1. 多くの場合、解約返戻金がない

解約返戻金とは、保険契約を解約する際、それまで保険会社に払い込んだ保険料に返戻率を乗じて、契約者に払い戻される金額のことです。

収入保障保険は掛け捨て型の保険商品で、毎月の保険料負担が割安である代わりに、解約返戻金はあまり設けられていません。

ただ、収入保障保険のメリットは、割安な保険料で大きな保障を備えられることなので、その点を踏まえて加入を検討しましょう。

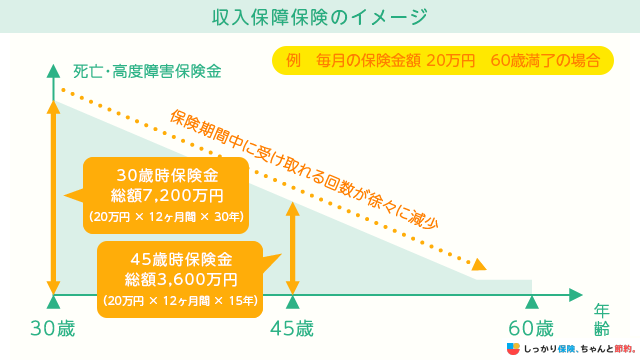

2. 保険期間満了間近だと、受け取れる保険金が少なくなる

収入保障保険は、被保険者に万一のことが起きた場合、保険期間満了までは毎月一定額の保険金を受け取れます。

ただし、保険期間の満了に近付くにつれ、保険金の受け取り総額が減少する仕組みとなっています。

たとえば、毎月の保険金額が20万円で60歳満了の収入保障保険に加入していると仮定した場合、30歳時点から受け取り始めた場合と45歳時点で受け取り始めた場合の保険金総額は、次のとおりです。

保険金受取開始時期 |

1年あたり |

年数 |

受取総額 |

|---|---|---|---|

30歳時点 |

240万円 |

30年 |

7,200万円 |

45歳時点 |

240万円 |

15年 |

3,600万円 |

収入保障保険に加入する際は、保険期間満了間近になると受け取れる保険金が少なくなることを念頭に置いた上で検討するようにしてください。

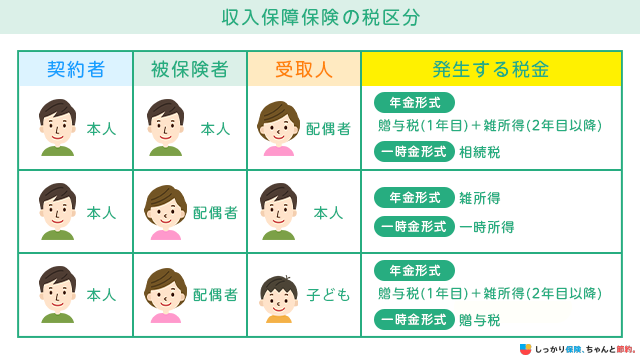

3. 保険金にかかる税金は受け取り方によって異なる

収入保障保険による保険金は年金形式で受け取るのが基本ですが、保険商品によっては一時金形式で受け取れる場合もあります。

また、保険金の受け取り方に加え、保険金を受け取るのが親族のうちの誰であるかによって、発生する税金の区分が変わるので注意が必要です。

※2年目以降に受け取る年金のうち、相続税または贈与税の課税対象とならなかった部分について所得税(雑所得)・住民税の課税対象となります。

なお、相続税の対象となる場合は「法定相続人数×500万円」、贈与税の対象となる場合は「年間110万円まで」の控除があります。

また、一時金形式で受け取る場合、年金形式で加味される運用益分が差し引かれます。

年金形式の場合に比べ、一時金形式のほうが受け取れる保険金総額は少なくなるので気をつけましょう。

収入保障保険の選び方に関するよくある質問 Q&A

収入保障保険の選び方に関するよくある質問

Q. 収入保障保険の保障額目安はいくらですか?

A. 収入保障の目安は、遺された家族の生活費から遺族が受け取れる年金額(遺族年金)を差し引いた金額です。

その差額を目安に、収入保障保険で備える保障額として設定することをおすすめします。

遺族年金については以下の記事をご覧ください。

Q. 収入保障保険の弱点(デメリット)は何ですか?

A. 収入保障保険のデメリットは、途中で解約した場合に解約返戻金を受け取れず、これまで支払った保険料が戻ってこない点です。

そのため、貯蓄を兼ねながら保険に加入したい方にとっては不向きな保険といえます。

代わりに、毎月一定額の保険金が受け取れることや保険の見直しがあまり必要ではない点はメリットです。

メリット・デメリットを比較したうえで保険金額や保険料などを決め、収入保障保険に加入することをおすすめします。

まとめ

- 鬼塚 眞子

- 保険ジャーナリスト/一般社団法人介護相続コンシェルジュ協会代表

一般的に、保険期間を末子の学校を卒業までと設定する方が多いのですが、変化も起こってきました。年金が受給できる65歳までに設定する人も増えています。若い時から加入していると65歳までの保険期間にしても、保険料は2,000円前後で加入できる商品もあります。中には、収入保障保険を保険期間と保険金を変えて複数加入し、年金受給まで備える人もいます。収入保障という特性から加入年齢や保険金額に制限がありますが、後から別契約で加入もできます。いずれにせよ、加入の際は保険担当者に相談して検討してください。

収入保障保険は、被保険者が死亡または高度障害状態となった場合に保険金が支払われる保険商品です。

一般的には残された家族の生活資金に備えることを目的として活用されるため、家計の収入の大部分を担っている方や子供が独立するまでの期間が長い方にとって必要性の高い保険といえます。

収入保障保険には次の注意点があるので、これらを念頭に置いた上で「保険金額」「保険料」「保険期間」の3点を意識して比較検討することが大切です。

収入保障保険を選ぶ際の3つの注意点

今後のライフプランを考慮した上で、自分が何のために収入保障保険に加入するのかを具体的にしてから比較検討するようにしてみてください。

また、収入保障保険の仕組みと特徴について知りたい方は、【コのほけん!】収入保障保険の仕組みと特徴、メリット・デメリット、受け取った場合の税金や活用方法まで徹底解説!も参考にしてみてください。

.png)