老後資金の貯蓄を目的とした制度の「iDeCo(個人型確定拠出年金)」は、2017年1月から公務員でも加入できるようになりました。

2023年11月末時点における公務員のiDeCo利用者数は637,028人であることがわかっており、全体的な利用者数は年々増加傾向にあります。参照:加入等の概況|iDeCo公式サイト

そこでこの記事では、公務員でiDeCoに興味がある方に向けてメリットとデメリットをご紹介し、iDeCoに加入すべきか否かを解説していきます。

公務員はiDeCo(イデコ)に加入するべき?

先に結論からお伝えすると、公務員の方であっても老後資金の貯蓄を目的とするならば「iDeCo」に加入することをおすすめします。

かつて公務員は、高水準な退職金が得られ、自営業者や会社員にはない年金の上乗せ分(職域加算)があることから「公務員として働いていれば老後は安泰」といわれていました。

ですが、昨今では公務員における「年金制度の改定」と「退職金の減額低下」という2つの理由から、老後は安泰といえるほどの状況ではなくなっています。

つまり、たとえ公務員として働いていても安定した老後生活を送るためには、自分自身で資産を蓄えておかなければならないということです。

資産形成の方法はいくつか種類がありますが、その中でも「iDeCo」を利用すると以下の3つのメリットが得られます。

iDeCoを利用するメリット

- 掛け金が全額所得控除になる

- 運用益も非課税になる

- 資産を引き出す際にも所得控除が受けられる

老後資金の貯蓄をしながら掛け金を全額所得控除にできるのはiDeCoだけです。

毎月の掛金は自動引き落としなので、初回の手続きさえしてしまえば、あとは手間を掛けずに老後資金を着実に貯めていくことができます。

なお、iDeCoを始めるには金融機関を選ぶ必要がありますが、ネット証券で国内株取引シェアが最も多く、商品のラインナップも充実している「SBI証券」がおすすめです。

手数料の安さや取引の際にTポイントが貯まることもおすすめ理由の1つですが、もちろん注意点等も存在しますので、以下ページをしっかりと読んで理解してから申し込むようにしましょう。

公務員のiDeCo利用者増加の背景

利用者数がここまで急速に増加した背景には、「年金制度の改定」と「退職金の金額低下」といった2つの理由があります。

年金制度の改定

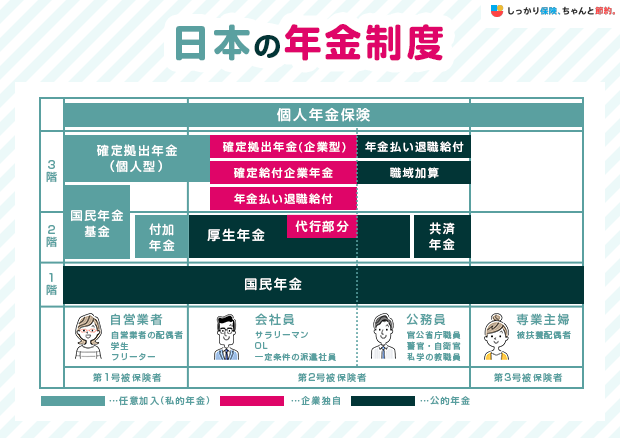

日本の年金制度は「3階建て」となっており、

日本の年金制度 3階建て

- 1階部分:20〜60歳の全日本国民が加入する「国民年金」

- 2階部分:会社員や公務員だけが国民年金に上乗せできる「厚生年金」

- 3階部分:企業や団体が独自に運営する「企業年金」

の3段構造に分かれています。

今では公務員も厚生年金に加入することになっていますが、もともとは「共済年金」という独自の年金制度が存在しました。

共済年金は、厚生年金よりも保険料率が低めに設定されており、それに加えて「職域加算(年金制度の3階部分に該当)」が得られたので、普通の会社員に比べて公務員のほうが大きく優遇されていました。

ですが、官民格差を是正することを目的として行われた2015年10月の改正によって共済年金が厚生年金に一元化され、職域加算がなくなり保険料率の引き上げがなされています。

職域加算が廃止となった代わりに新しく「年金払退職給付」が導入されましたが、職域加算に比べて支給額が1割ほど少なくなっているため、結果として公務員が受け取れる老後の年金額が減少しました。

- 山中 伸枝

- (株)アセット・アドバンテージ代表取締役/FP相談ねっと 代表

退職金の金額低下

官民格差を是正する動きは年金制度だけにとどまらず、公務員の退職金にも影響が及んでいます。

ここで、地方公務員と国家公務員が定年退職をする際に受け取れる退職金の推移を見てみましょう。

| 年度 | 地方公務員 | 国家公務員 |

|---|---|---|

| 平成30年 | 2,213.7万円 | 2,152.3万円 |

| 令和元年 | 2,188.6万円 | 2,140.8万円 |

| 令和2年 | 2,189.3万円 | 2,127.9万円 |

| 令和3年 | 2,184.3万円 | 2,122.7万円 |

| 令和4年 | 2,185.3万円 | 2,111.4万円 |

参照:地方公務員給与実態調査(調査結果より各項目を抜粋)|総務省

参照:退職手当の支給状況(各年度より該当項目を抜粋)|内閣官房

公務員の退職金は年々低下傾向にあり、直近5年間では40万円前後の退職金が削減されています。

さらに、平成25年度の退職金平均は地方公務員が2,607.1万円、国家公務員が2,370.9万円となっており、令和4年度と比べて数百万円以上の差があることがわかります。

退職金の低下は今後も続くと見られており、上述の年金制度の改正も考慮すると、公務員とはいえども年金制度や退職金だけを当てにすることはできない状況になりつつあります。

こうした2つの背景から、公務員であってもiDeCoの利用者数が増加傾向にあるのです。

公務員がiDeCoに加入するメリット・デメリット

公務員がiDeCoに加入するメリット・デメリットは以下のとおりです。

公務員がiDeCoに加入するメリット

公務員がiDeCoに加入するデメリット

現在、公務員として働いていてiDeCoに興味がある方は、上記のメリットとデメリットをしっかりと見比べてから申し込むようにしてください。

それぞれのポイントについて解説していきます。

メリット1. 所得税・住民税の負担を軽減できる

iDeCoの最大の特徴が、掛け金として拠出した全額が所得控除の対象となる点です。

所得控除を受けられることで、所得税や住民税の負担を軽減することができます。

公務員はひと月あたり最大で12,000円まで拠出ができるので、年間で144,000円を全額所得控除として申告可能です。

老後資金を貯蓄する方法は様々ですが、掛け金を全額所得控除にできるのはiDeCoだけなので、iDeCoを利用する大きな魅力のひとつといえます。

メリット2. 運用益が非課税になる

iDeCoに拠出した掛け金による運用益は、非課税となるため税金が発生しません。

一般的な金融商品(定期預金・保険・投資信託など)で運用をした場合、利益が出るとその利益に対して20.315%の税金がかかります。

100万円の利益が出た場合なら203,150円の税金が発生するので、実質的な利益は796,850円となります。

ですが、iDeCoなら運用益に対して税金が発生しないので、利益が減ってしまうこともありません。

メリット3. 受け取る際も控除がある

iDeCoに拠出した金額や運用益は、iDeCo専用口座から引き出した場合も所得控除の対象となります。

資産の受け取り方は2種類ありますが、どちらを選んでも所得控除が受けられるので税金の負担が軽減されます。

iDeCoの資産受け取り方法と所得控除の種類

- 年金形式:公的年金等控除

- 一時金形式:退職所得控除

ただし、受け取った金額によって控除の対象となる金額が変動する点にはご注意ください。

- 山中 伸枝

- (株)アセット・アドバンテージ代表取締役/FP相談ねっと 代表

メリット4. 掛け金は自動引き落としで手間がかからない

iDeCoへの掛け金の拠出は、基本的に銀行からの自動引き落としとなります。

そのため、初回に手続きをしてしまえばあとは自動的に老後資金を貯蓄していくことができます。

ついついお金を使ってしまう方でも、手間を掛けずに半強制的に貯金ができます。

デメリット1. 原則として60歳になるまで資産を引き出せない

iDeCoの最大のデメリットは、原則として60歳になるまで資産の引き出しが一切できないことです。

iDeCoの加入者が一定以上の障害状態または死亡した場合に限り、60歳以前でも一時金としての受給が可能となりますが、それ以外の理由では資産を引き出すことができません。

そのため、生活資金を除いた余剰資金をもってiDeCoに掛け金を拠出するように心がけましょう。

デメリット2. 公務員の場合、掛金の上限が低い

公務員の場合、iDeCoに拠出できる掛け金の上限は最大で12,000円までとなっています。

自営業者(第1号被保険者)の場合は月額68,000円、企業年金がない会社員(第2号被保険者)や厚生年金の被扶養者(第3号被保険者)は月額23,000円までが拠出可能なので、公務員はかなり低めに設定されていることが分かります。

公務員の上限が低い理由は、一般的な会社員に比べて年金制度や退職金などの優遇が大きいと考えられているためです。

そのため、iDeCoを利用するという観点で見れば、公務員の方が積み立てられる総額や所得控除による税負担の軽減効果は少ないということになります。

ただし、資産を普通預金として預け入れておくより非常に大きなメリットがあるので、上限が低いとはいえiDeCoを活用した方が老後に使えるお金を増やすことが可能です。

- 山中 伸枝

- (株)アセット・アドバンテージ代表取締役/FP相談ねっと 代表

iDeCoを始める金融機関・商品の選び方

iDeCoを始めるためには、専用口座を開設する金融機関や運用する金融商品を選ぶ必要があります。

公務員の場合は掛け金の上限が低めに設定されているため、商品選びは特に重要なポイントです。

公務員の方がこれからiDeCoを始めるための金融機関や商品の選び方をご紹介します。

iDeCoを始める金融機関・商品の選び方

投資したい商品を選んでから金融機関を選ぶ

これからiDeCoを始める場合は、先に投資したい金融商品を選ぶようにしましょう。

先に商品を選ぶ理由は、専用口座を開設する金融機関によって取り扱っている運用商品の種類が異なるためです。

一般的に、iDeCoでは以下のような運用商品が取り扱われています。

iDeCoでの運用商品(一例)

- 元本確保商品:定期預金、保険商品など

- 元本変動商品(投資信託など):国内株式、外国株式、国内債券、外国債券、バランス型

投資信託で運用する場合、投資信託の管理・運営をするための「信託報酬」という手数料が必要です。

iDeCoでの運用は長期間に渡るので、手数料の負担も決して少ない金額ではありません。

そのため、運用商品にこだわりがない場合はなるべく信託報酬が低い金融商品を選ぶのがおすすめです。

運用したい商品が決まったら、その運用商品を取り扱っている金融機関の中から1社選んでiDeCo専用口座を開設します。

ほとんどの金融機関では同額の手数料が設定されていますが、一部の金融機関では手数料が低めに設定されていたり移管する際に手数料が必要だったりと細かな違いがあります。

また、iDeCoは一部複雑な仕様となっていることから、相談窓口への問い合わせのしやすさも考慮して金融機関を選ぶのが良いでしょう。

老後資金を増やしたい場合は投資信託がおすすめ

老後資金を増やしたい場合は、投資信託を選ぶのがおすすめです。

投資信託は、複数の投資家から集めた資金を元手にして運用会社(ファンドマネージャー)が投資を行い、その運用実績によって利益を受け取る金融商品のことです。

運用する商品は国内株式や海外株式、債権など多岐にわたり、それらに対して分散投資を行います。

投資先が分散されることでリスクも少なく、積極的に運用を行えば利回りが5%を超えることも期待できます。

たとえば、iDeCoに毎月12,000円の掛け金を投資信託に拠出して30年間運用した場合、利回りが5%と仮定するなら積立額はおよそ982万円となり、運用益は約550万円にも上ります。

現在の資産を老後の生活に備えて大きく増やしたいと考えるなら、投資信託を選んで運用することをおすすめします。

公務員がiDeCoをしたら節税効果はいくらになる?

ここまで公務員がiDeCoをやることによるメリットとデメリットを紹介しましたが、具体的には公務員がiDeCoをすると、どれくらいの節税効果が得られるのでしょうか。

iDeCoによる節税の計算方法

iDeCoによる節税効果は、一人一人異なります。なぜなら、iDeCoによって減る税金は所得によって異なるからです。

給与明細に書かれている給料の総額を見てみて、そこから税金の計算をしてみましょう。

公務員がiDeCoの所得控除を申請するには?

iDeCoは掛け金を払えばそれだけで節税効果が得られるわけではありません。

iDeCoに掛け金を払ったことを証明する必要があります。その証明の手続きが年末調整や確定申告です。

iDeCoの掛け金を払っている金融機関から届いたハガキをもとに、会社に申告をしましょう。

公務員のiDeCoについてよくある質問 Q&A

公務員のiDeCoについてよくある質問

Q. 公務員のiDeCoの上限引き上げとは?

A. 今までは公務員はiDeCoに月額12,000円までしか運用できないというルールがありましたが、2024年12月の改正によって月額20,000円まで運用できるようになります。

Q. 公務員が途中退職すると、iDeCoはどうなる?

A. 公務員を途中退職してもiDeCoは個人の資産となります。

しかし、公務員を退職した際は年金の区分が変わるため、iDeCoを利用している金融機関へ退職とその後の職業についての申請を行う必要があります。

まとめ

2001年から開始された「iDeCo」は、2017年1月から公務員でも利用できるようになりました。

公務員として働けば老後は安泰といわれてきましたが、昨今では「年金制度の改正」や「退職金の金額低下」という2つの理由から、必ずしも老後が安泰とはいえない状況となっています。

また、老後2,000万円問題が話題となったことからも、果たして自分は安定した老後生活を送れるのだろうかと不安になっている方も少なくありません。

そういった中で、老後資金を貯蓄する方法として注目を集めている「iDeCo」を活用すれば、貯金をしながらも所得控除によって税負担を軽減することも可能です。

iDeCoを活用すれば非常に大きなメリットが得られるので、ぜひiDeCoへの加入を検討してみてください。

.png)

.png)