橋本病は、甲状腺に慢性的な炎症が起こる病気です。

「慢性甲状腺炎」とも言われ、自己免疫疾患の一つであり、特に女性に多くみられます。

症状が軽く経過観察のみで済むケースもあれば、甲状腺ホルモンを補充する治療を長期間続けるケースもあります。

橋本病に罹患している方の中には「保険に入れるのか」「将来、保険金は支払われるのか」と不安を抱える方も少なくないでしょう。

この記事では、橋本病の基礎知識から、保険がおりるのか、加入しやすい保険はあるのか、種類や告知義務までをわかりやすく解説します。

橋本病で保険はおりる?

橋本病そのもの、あるいは橋本病に関連する合併症が原因で死亡した場合でも、契約条件を満たしていれば保険金の支払い対象となります。

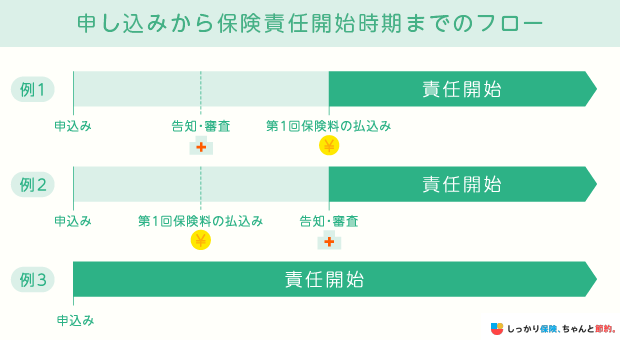

生命保険の基本的な仕組みとして、保険金・給付金が受け取れるのは、約款所定の支払事由に該当した場合です。

一般的には、病気や不慮の事故を原因とする死亡の場合は、原則保険金が支払われます(※免責期間内の自殺などは除く)。

橋本病で保険金がおりないケースはある?

以下の場合には、橋本病でも保険金が支払われない可能性があります。

橋本病でも保険金が支払われないケース

- 契約前から橋本病と診断されていたにも関わらず、正しく告知をしていなかった

- 告知はしていたものの、責任開始から短期間でその病気に関連して死亡した

注意すべき点として、生命保険には「責任開始前発病免責」の考え方があります。

多くの生命保険では、契約前から発症していた病気による死亡について、責任開始日から一定期間は保険金が支払われない期間を定めています。

保険会社や商品によって変わりますが、一般的に2年間程度の期間が設けられています。

一方で、契約から一定期間を経過した後であれば、支払対象となるケースもあります。

免責事項や免責期間については保険会社や商品によって異なるため、詳細は保険会社の約款をご確認ください。

橋本病とはどんな病気?

橋本病は自己免疫の異常によって甲状腺が慢性的に炎症を起こし、徐々に甲状腺機能が低下していく病気です。

橋本病の正式名称は慢性甲状腺炎といいます。

1912年に日本人医師・橋本策氏によって初めて報告されたことから、通称「橋本病」と呼ばれています。

橋本病は成人女性の10人に1人、成人男性の40人に1人にみられ、30〜40代で発症することが多いとされています。

甲状腺が腫れ、首の圧迫感や違和感が生じることがあり、主な症状に以下が挙げられます。

橋本病の主な症状

- 全身症状:疲れやすい、無気力、体重増加

- 消化器症状:便秘

- 循環・代謝:コレステロール値の上昇

- その他:声のかすれ、むくみ、月経異常(女性の場合)など

甲状腺機能が正常な場合は、治療を行わず経過観察となることが一般的です。

しかし、甲状腺の機能低下が明らかな場合には、内服にて甲状腺ホルモン剤を補充する治療を行います。

一度でも甲状腺の機能が低下してしまうと、生涯、甲状腺ホルモンの補充が必要になることが多い病気とされています。

橋本病は生命保険加入時の告知義務がある?

結論から言うと、橋本病は生命保険加入時の告知対象となる病気です。

保険は相互扶助で成り立っていることから、生命保険の申込時には、過去の病歴や持病を申告する「告知義務」があり、甲状腺の病気として橋本病も告知する必要があります。

生命保険の告知義務とは?

一般的に、生命保険に加入する際には以下の告知義務があります。

上の表の項目のほかにも、年齢や身長・体重、職業も告知する必要があります。

保険会社に対して、医師から診断を受けた事実や、定期的な通院・投薬がある場合は、隠すことなく正確に告知しなければなりません。

下の表の通り、告知内容は保険会社によって異なります。

項目 |

A社 |

B社 |

C社 |

|---|---|---|---|

告知義務の有無 |

必須(健康状態等) |

必須(健康状態等) |

必須(健康状態等・商品により範囲が異なる) |

告知内容 |

・過去の傷病歴 |

・過去の傷病歴 |

・過去の傷病歴 |

持病の告知義務 |

告知対象(健康状態等の過去傷病歴に含まれる) | 告知対象(健康状態等の過去傷病歴に含まれる) | 告知対象(商品ごとに設定された告知項目に含まれる) |

告知方法 |

専用の告知書 | 専用の告知書 | 専用の告知書 |

告知義務違反時の取扱い |

契約解除・保険金不払い | 契約解除・保険金不払い | 契約解除・保険金不払い |

※筆者調べのもと、作成

なお、もし告知義務違反があった場合、以下のようなリスクがあります。

告知義務違反があった場合のリスク

- 契約解除

- 保険金、給付金の不払い

万一に備えて契約した保険金が支払われなかったら、元も子もありません。

告知義務違反をするとこうしたリスクがあるため、告知は正しく行うようにしましょう。

橋本病でも加入しやすい保険はある?

引受基準緩和型医療保険や無選択型保険といった健康状態に配慮した保険商品であれば、橋本病でも保険に加入できる可能性は広がります。

橋本病をはじめとした持病をお持ちで保険加入を検討している方は「自分でも加入できる保険があるのだろうか?」と不安になることもあるでしょう。

健康で持病がない方に比べると、保険加入のハードルが上がるのは事実です。しかし、橋本病だからといって、すべての生命保険に入れないわけではありません。

引受基準緩和型医療保険とは?保障内容と特徴

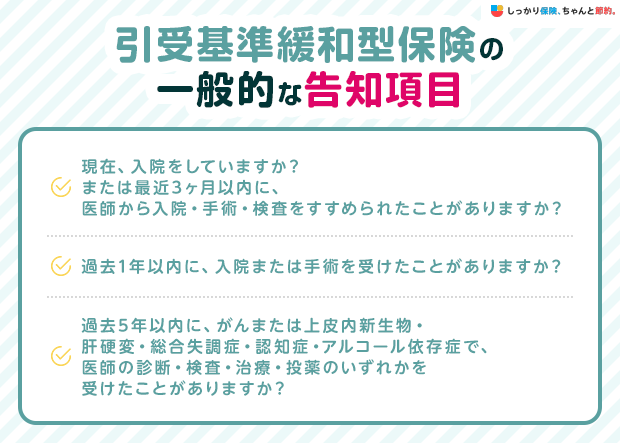

引受基準緩和型医療保険とは、一般的な保険よりも加入時の審査が緩和され、告知項目が少なく設定されている保険です。

「限定告知型保険」とも呼ばれ、通常の保険より告知項目を3〜5項目程度に絞り、審査基準を緩和しています。

持病や既往症があっても加入しやすく、加入前の持病も保障対象になる場合もあります。

ただし、通常の生命保険よりも加入しやすくなる一方で、保険料は割高となる傾向があります。

また、加入後1年間は給付金額が半額になるといった支払削減期間が設けられている場合があり、保障内容の制約の確認が必須といえるでしょう。

無選択型保険とは?保障内容と特徴

無選択型保険(無告知型保険)は、健康状態の告知や医師の診査が不要な保険です。

告知の必要がないため、橋本病などの持病があってもご加入いただける可能性があります。

しかし、一般の保険に比べ保険料は割高で、保障内容が制限されていたり、保険金や給付金の上限額が低めに設定されていたりします。

また、無選択型保険であっても、入院中の加入は不可といった条件がある場合もあります。

加入のハードルは低いものの、懸念点もあるため、慎重に検討する必要があります。

橋本病で保険に入れない場合の対処法

橋本病が原因で希望する保険に加入できない…ということもありえるかもしれません。

その場合は、健康保険など公的医療保険や、高額療養費制度などの公的な支援制度を活用することで、医療費を抑えることができます。

また、医療費控除でも医療費の負担を軽くすることが可能です。

公的医療保険制度や高額療養費制度を活用する

橋本病の治療は、国民健康保険や健康保険の適用対象です。

甲状腺のホルモン補充剤を補充する治療も保険診療で行われるため、医療費の自己負担は原則3割です。

また、医療費が高額になった場合には、高額療養費制度を利用することで、自己負担額を一定額に抑えることができます。

高額療養費制度とは、医療機関や調剤薬局の窓口で支払った額が、月の初めから終わりまでのひと月で、年収帯で定められた上限額を超えた場合に、その超えた金額を支給する制度です。

例えば、年収500万円の方が、総額100万円の治療を受け、窓口負担3割で30万円かかったとします。この場合、自己負担の上限額は87,430円となります。

ただし、入院時の食事代や差額ベッド代は含まれませんので、注意しましょう。

参照:高額療養費制度を利用される皆さまへ (平成30年8月診療分から)|厚生労働省保険局

医療費控除を活用する

医療費の負担を軽くするものとして代表的なのが、医療費控除です。

- 「医療費控除」とは?

- 治療を受けた本人や家族、親族のために支払った年間の医療費が10万円(総所得金額等が200万円未満の人は総所得金額等の5%)を超えた場合に利用できる所得控除

確定申告をすることで控除を受けることができます。

また、自治体によって、医療費負担を軽減する独自の助成を行っているケースもあります。

ぜひ、お住まいの自治体で確認してみてくださいね。

まとめ

橋本病は女性に多くみられる自己免疫疾患で、症状や治療状況は人によって異なります。

生命保険においては、加入時の正確な告知が重要です。

橋本病によって保険金が支払われるかどうかも、約款に定められた支払事由に該当しているかどうかが肝となります。

また、通常の生命保険への加入が難しい場合でも、引受基準緩和型や無選択型保険といった選択肢があります。

自身の治療状況と保障の目的を整理したうえで、無理のない形で備えることが、将来の安心につながるのではないでしょうか。