本ページはプロモーションが含まれています

- 節約方法1. みんながやっている節約術を真似てみる

- 固定費の節約方法2. お金の流れを知って【理想的な支出割合】と見比べる

- 節約方法3. 節約ブログを参考にしてみる

-

変動費の節約術一覧

- 1. 食費の節約:自炊をする

- 2. 食費の節約:コンビニの利用を控える

- 3. 被服費の節約:メルカリなどフリマアプリを活用する

- 4. 趣味娯楽費の節約:図書館を利用する

- 5. 趣味娯楽費の節約:マンガアプリの定額制を利用する

- 6. 趣味娯楽費の節約:入場券は交通機関などとセット割がないか確認する

- 7. 交際費の節約:飲み会や食事会の回数を減らす

- 8. 交際費の節約:幹事になってまとめ払いでポイントを貯める

- 9. 日用雑貨費の節約:クレジットカードでまとめ買い

- 10. 医療費の節約:ジェネリック医薬品を使う

- 11. 医療費の節約:医療費控除を申請する

- 12. その他の節約:キャッシュレスを活用しポイ活を始める

- 固定費の節約についてよくある質問 Q&A

- まとめ

何となく節約しているつもりでも「貯金が増えない」「毎月赤字になる」という方は多いでしょう。

そんな方におすすめなのが「固定費の見直し」です。

固定費とは、毎月決まって発生する支出のこと。

通信費や保険料、サブスクリプションサービスなどを一度見直せば、継続的に節約効果が続くため、固定費の削減は節約の基本といえます。

まずは家計のお金の流れを把握することで、自分の「お財布の穴」がどこにあるのかを知りましょう。

この記事では、固定費の見直し方法を中心に、効果的ですぐにでも始められる節約術を具体的にご紹介していきます。

- 和田 由貴

- 消費生活アドバイザー(内閣総理大臣及び経済産業大臣事業認定資格)

また貯蓄をする時には、「住宅購入の頭金」「子供の学費」「家電の買い替え」など、長期的に貯めるものか短期で必要なものか目的ごとに分けて貯めていきましょう。老後資金や教育費などの長期に渡って貯めるものであれば、iDeCoや学資保険などの簡単に解約ができないようなものを活用することをおすすめします。

節約方法1. みんながやっている節約術を真似てみる

節約を始めるなら、まず固定費の削減から取り組むことをおすすめします。

固定費とは、毎月決まって発生する支出のことで、住居費・通信費・保険料・水道光熱費・サブスクリプションサービスなどが該当します。

固定費を見直すメリットは、一度見直しをすれば継続的に節約効果が続くことです。

例えば、スマホの料金プランを見直して月2,000円削減できれば、年間で24,000円の節約になります。

食費を毎日100円節約するよりも、はるかに効率的で確実です。

| 減らしたい費用 | おすすめの節約術 |

|---|---|

住居費 |

|

水道光熱費 |

|

通信費 |

|

自動車関連費 |

|

サブスクリプション費 |

|

保険料 |

1. 住居費の節約:更新のタイミングで家賃交渉をする

賃貸契約の更新をするタイミングで、大家さんや管理会社に家賃交渉をするのもおすすめです。

筆者自身も家賃交渉をした経験がありますが、以下のポイントを踏まえて交渉すると交渉を受け入れてくれる可能性が高くなります。

家賃交渉をするときのコツ

- 現在住んでいる部屋の条件に近い物件(地域・間取り・周囲の施設や環境)の家賃相場を調査する

- 交渉をする前に自分なりの家賃の落とし所を決めておく(いくらなら契約更新をするのか)

- 調査結果とともに「引っ越しを検討中であること」を伝える

- 家賃を下げてもらって当然という態度はNG

また、近所のコンビニやスーパーがなくなった、騒音が気になる、共有設備が汚い、隣に住宅が建ったことで日当たりが悪くなったなど、生活面での条件が悪化した場合も交渉が成功しやすくなります。

ただし、上記のような条件悪化に該当したからといって「家賃を下げてもらって当然」という態度では、家賃交渉に応じてもらうことは難しいでしょう。

2. 住居費の節約:収入に合った住居費へ転居する

一般的に、住居費の目安は自分の収入の3分の1程度と言われています。

例えば、自分の収入が毎月30万円程度であれば9万円前後の家賃の物件に住んでいるのが理想的です。

これらの数字はあくまで目安ですが、極端にオーバーしている場合は住居費が家計の大きな負担となっていることが考えられるので、引っ越しをすることもご検討ください。

3. 水道光熱費の節約:エコ家電に買い替える

どのご家庭にもあるような家電を最新のエコ家電に買い替えることで節約できる可能性があります。

ただし新しい家電の購入費用が必要となりますので、生活費に余裕があるタイミングで、随時エコ家電への買い替えを検討しましょう。

エアコン |

20年前のエアコンを買い替えた場合:年間約5,000円の節約 |

|---|---|

冷蔵庫 |

20年前の冷蔵庫を買い替えた場合:年間約5,000円の節約 |

照明器具 |

LED照明に変えた場合:年間約2,500円の節約 ※点灯時間:2,000時間 ※電気代:27円/kwh |

※参照:COOL CHOICE|環境省※上記節約料金はメーカーや電気料金によって多少変動します。

4. 水道光熱費の節約:風呂水を洗濯水として再利用

洗濯をする際にお風呂の残り湯を使うことで、年間で数千円の水道代を節約できます。

残り湯を使うことで衛生的な問題が気になる方も多いかと思いますが、残り湯を使うのは洗剤を使う「洗い」に限定すれば問題ないでしょう。

なお、その後の「すすぎ」では通常の水道水を使うように気をつけましょう。

5. 水道光熱費の節約:ガス・電気の料金プランの見直し

毎月の電気代は、固定料金の「基本料金」と使った分だけ請求される「電力量料金」の2つから成り立っています。

料金プランや契約アンペア数によって金額が変わるので、自分に合ったプランを選択することで、年間数万円の節約につながることもあります。

また、ガスにおいても同様なので、まずは一度契約中のガス会社や電力会社に問い合わせることをおすすめします。

関連記事:すぐにできる光熱費の節約方法は?電気・ガス・水道代ごとに解説します

6. 通信費の節約:大手キャリアから格安SIMに乗り換える

格安SIMの料金プランは、毎月500円程度から利用できるプランも存在します。

乗り換えが面倒でわかりにくいと思っている方も多いと思いますが、やってみると意外とカンタンにできます。

最近は乗り換え手順など親切にまとめているサイトも多く存在します。

おすすめの格安SIMを知りたい方はぜひ、「【最新版】キャンペーン一覧」を参考にしてみてください。

7. 通信費の節約:フリーWi-FiやポケットWi-Fiを利用する

毎月のスマホ通信量で「ギガ不足」になりデータの追加購入をしている方は、ポケットWi-FiやフリーWi-Fiを活用してみましょう。

日中は勤務先の会社や飲食店などで使える無料のWi-Fiがあればそれに接続するようにしましょう。

また、カフェやコンビニ、大手通信会社の近くなら無料のWi-Fiiがあります。

ただし無料Wi-Fiの場合はセキュリティ面に不安があるので、個人データや社内機密などの重要なデータへのアクセスは絶対にやめましょう。

さらに外出先で、大容量のデータ通信が必要な方は、ポケットWi-Fiを契約する方がお得になります。

おすすめのポケットWiFiを知りたい方は、ぜひ「ポケット型WiFiのおすすめを徹底比較!1番安いモバイルWiFiはコレ!」も参考にしてみてください。

8. 自動車関連費の節約:カーシェアリングを活用する

自動車を所有していると、駐車場代・自動車保険・車検・自動車税・ガソリン代など、毎月かなりの維持費がかかります。

都市部に住んでいる場合や、週末しか車を使わない場合は、カーシェアリングの活用を検討してみましょう。

カーシェアリングとは、会員同士で車をシェア(共有)するサービスです。

使いたいときだけ予約して利用でき、月額基本料金と利用時間に応じた料金を支払う仕組みになっています。

例えば、月に2〜3回程度しか車を使わない方であれば、カーシェアリングに切り替えることで年間20〜50万円の固定費削減につながる可能性があります。

大手のカーシェアリングサービスには「タイムズカー」「オリックスカーシェア」「カレコ」などがあり、全国のステーション数も増えています。

スマホアプリから簡単に予約・利用ができるので、まずは自宅や職場の近くにステーションがあるか確認してみましょう。

また、車を手放すのが難しい場合でも、以下の方法で自動車関連費を削減できます。

その他の自動車関連費の見直しポイント

- 自動車保険の一括見積もりサイトで比較し、保険料を削減する

- 車検は複数の業者から見積もりを取り、安いところを選ぶ

- ガソリンスタンドのポイントカードやクレジットカード払いで割引を受ける

- 駐車場代が安いエリアへの引っ越しを検討する

9. サブスクリプション費の節約:使っていないサービスを解約する

動画配信サービス(Netflix、Amazon Prime Video、Hulu、U-NEXTなど)や音楽配信サービス(Spotify、Apple Music、Amazon Musicなど)、アプリの月額課金など、定額制のサブスクリプションサービスは気づかないうちに増えていることがあります。

1つ1つの金額は月額500〜2,000円程度と小さくても、複数のサービスを契約していると月額5,000円以上の出費になっているケースも珍しくありません。

まずはクレジットカードの明細やスマホの課金履歴をチェックして、現在契約しているサブスクリプションをすべてリストアップしましょう。

サブスクリプション見直しのチェックリスト

- 最近1か月で利用していないサービスはないか

- 似たようなサービス(動画配信など)を複数契約していないか

- 無料お試し期間のつもりが継続課金になっていないか

- 家族で同じサービスを別々に契約していないか(ファミリープランの検討)

- 年払いに変更することで割引が受けられないか

サブスクリプションの管理には、家計簿アプリ(マネーフォワード MEやZaimなど)を活用するのがおすすめです。

クレジットカードと連携すれば、毎月の定額課金を自動で検出してくれるので、見落としを防ぐことができます。

定期的に(3か月〜半年に1回程度)サブスクリプションの棚卸しをする習慣をつけて、本当に必要なサービスだけを継続するようにしましょう。

10. 保険料の節約:複数の保険に加入している場合は保障内容が被っていないか確認

生命保険に加入してから何年も経過している場合、一度内容を見直すことをおすすめします。

保険会社や保険商品の名称が違ったとしても、保障内容が他の保険と被っている可能性があるためです。

保障内容が被っていると、保険料を無駄にしているのと同じなので、これを機に保険の見直しを行って、毎月の支出を減らすことに努めましょう。

また、保障内容がほとんど同じで、保険料が抑えられた新しい保険商品が登場している場合もあります。

相談だけなら無料で対応している窓口も多いので、ぜひこの機会にファイナンシャルプランナーへ相談してみましょう。

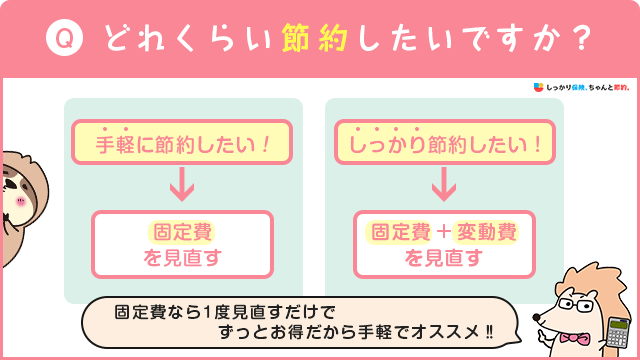

固定費の節約方法2. お金の流れを知って【理想的な支出割合】と見比べる

「自分が毎月いくらくらい使っているのか?」確認してみましょう。

何となく節約している方が節約できてない「お財布の穴」をここで確認することが節約への道の大きな一歩となります。

下記の家族構成別【理想的な支出割合】を参考に「オーバーしている項目」や「この項目なら節約できそう」と思う項目を見つけましょう。

家族構成別【理想的な支出割合】

- 1人暮らしの単身者

- 夫婦2人

- 夫婦と子ども(小学生以下)

- 夫婦と子ども(中学生以上)

「1人暮らし単身者」の理想的な支出割合

1人暮らしの場合、食費も交際費も趣味娯楽費もすべて自分だけで使えるため、貯蓄額は収入の17%を目標にやりくりするとよいでしょう。

例えば手取りが20万円の場合なら、貯蓄17%=34,000円となります。

費目 |

理想的な割合 |

例:手取り20万円の場合 |

|

|---|---|---|---|

|

固 定 費 |

住居費 |

28% |

56,000円 |

水道光熱費 |

6% |

12,000円 |

|

通信費 |

6% |

12,000円 |

|

保険料 |

4% |

8,000円 |

|

貯蓄 |

17% |

34,000円 |

|

|

流 動 費 |

食費 |

18% |

36,000円 |

被服費 |

3% |

6,000円 |

|

趣味・娯楽費 |

4% |

8,000円 |

|

交際費 |

5% |

10,000円 |

|

日用雑貨費 |

3% |

6,000円 |

|

|

その他 (医療費・小遣い) |

6% |

12,000円 |

「夫婦2人」の理想的な支出割合

夫婦2人暮らしの目標貯蓄額は、収入の20%です。

費目 |

理想的な割合 |

例:手取り30万円の場合 |

|

|---|---|---|---|

|

固 定 費 |

住居費 |

25% |

75,000円 |

水道光熱費 |

5% |

15,000円 |

|

通信費 |

6% |

18,000円 |

|

保険料 |

4% |

12,000円 |

|

貯蓄 |

20% |

60,000円 |

|

|

流 動 費 |

食費 |

15% |

45,000円 |

被服費 |

3% |

9,000円 |

|

趣味・娯楽費 |

3% |

9,000円 |

|

交際費 |

2% |

6,000円 |

|

日用雑貨費 |

2% |

6,000円 |

|

|

その他 (医療費・小遣い) |

15% |

45,000円 |

「夫婦と子ども(小学生以下)」の理想的な支出割合

夫婦と小学生以下の子ども世帯の場合、目標貯蓄額は収入の12%となります。

費目 |

理想的な割合 |

例:手取り30万円の場合 |

|

|---|---|---|---|

|

固 定 費 |

住居費 |

25% |

75,000円 |

水道光熱費 |

6% |

18,000円 |

|

通信費 |

5% |

15,000円 |

|

保険料 |

6% |

18,000円 |

|

貯蓄 |

12% |

36,000円 |

|

|

流 動 費 |

食費 |

14% |

42,000円 |

被服費 |

3% |

9,000円 |

|

趣味・娯楽費 |

2% |

6,000円 |

|

交際費 |

2% |

6,000円 |

|

日用雑貨費 |

2% |

6,000円 |

|

|

その他 (医療費・小遣い) |

13% |

39,000円 |

|

教育費 |

10% |

30,000円 |

3人家族の生活費については、下記のページに詳しく解説しています。

「夫婦と子ども(中学生以上)」の理想的な支出割合

夫婦と中学生以上の子ども世帯の場合、目標貯蓄額は収入の8%となります。

費目 |

理想的な割合 |

例:手取り40万円の場合 |

|

|---|---|---|---|

|

固 定 費 |

住居費 |

25% |

100,000円 |

水道光熱費 |

6% |

24,000円 |

|

通信費 |

6% |

24,000円 |

|

保険料 |

6% |

24,000円 |

|

貯蓄 |

8% |

32,000円 |

|

|

流 動 費 |

食費 |

15% |

60,000円 |

被服費 |

3% |

12,000円 |

|

趣味・娯楽費 |

2% |

8,000円 |

|

交際費 |

2% |

8,000円 |

|

日用雑貨費 |

2% |

8,000円 |

|

|

その他 (医療費・小遣い) |

13% |

52,000円 |

|

教育費 |

12% |

48,000円 |

家族構成や収入額により目標貯蓄額は異なりますが、少しでも毎月貯蓄をすることで心に余裕ができるのではないでしょうか。

節約方法3. 節約ブログを参考にしてみる

ちょっとした空いた時間に節約上手な方のブログを確認して、自分に合った節約を真似てみるのもおすすめです。

幸せを感じる愛されごはんレシピ♡byRINATY(りなてぃ)

1週間の献立を決めてから買い物する方法で「食費の節約術」をご紹介しているブログです。

兼業主婦のポイ活&節約ブログʕ•̀ω•́ʔ✧

節約に関することだけでなく、ポイ活に関するお得な情報まで投稿しているブログです。

真由美さんの1週間2500円節約レシピ

節約弁当や作り置きのおかず、食材を無駄なく使う技などを公開しているブログです。

変動費の節約術一覧

減らしたい費用 |

おすすめの節約術 |

|---|---|

食費 |

|

被服費 |

|

趣味・娯楽費 |

|

交際費 |

|

日用雑貨費 |

|

その他(医療費やお小遣い) |

1. 食費の節約:自炊をする

外食するより自炊する方が食費は少なくてすみます。

最近では節約レシピを紹介しているサイトが多く存在しますので、それを参考に、なるべく自炊するようにしましょう。

また自炊者に多いのが、買った食材を冷蔵庫で腐らせてしまうことです。

これはお金を捨てる行為ですので、買い物に行く際には冷蔵庫の中身をちゃんと確認しておきましょう。

2. 食費の節約:コンビニの利用を控える

コンビニではさまざまな商品が販売されているので、ついつい不要な物まで購入してしまいがちです。

コンビニで販売されている商品は安い物ばかりではないので、菓子類や酒類の衝動買いを続けているとひと月あたりの支出面において非常に大きな負担になります。

絶対にコンビニを利用しないというのは難しいかと思うので、ほどほどに利用しながらも無駄遣いはしないように気をつけましょう。

3. 被服費の節約:メルカリなどフリマアプリを活用する

最近では手軽にネットでフリーマーケットを利用することができます。

特に子ども服の場合、新しい服を買ってもすぐに成長してしまってサイズが合わなくなる場合も多く、提供者・利用者ともに増加しています。

自宅の住所なども伏せて買い物ができるアプリもありますので、ぜひ活用してみましょう。

4. 趣味娯楽費の節約:図書館を利用する

最近の図書館は幅広いジャンルの本を貯蔵していて、ファッション雑誌なんかも読むことができます。

さらに貯蔵本をネットで検索でき、借りられている状況なのか?すぐに借りられるのか?なども簡単に知ることができます。

ミステリー本など1度読んで終わる方は、図書館をうまく活用して趣味娯楽費の節約につなげましょう。

5. 趣味娯楽費の節約:マンガアプリの定額制を利用する

マンガを1冊ずつ買っていると、1か月にとんでもない購入額になってしまうことがあります。

続きが読みたくてついつい買ってしまう方は、定額プランを利用するようにしましょう。

6. 趣味娯楽費の節約:入場券は交通機関などとセット割がないか確認する

水族館や動物園の入場券は、交通機関とセット割で安くできる場合があります。

また手持ちのクレジットカード提示で安くなる場合もあります。

7. 交際費の節約:飲み会や食事会の回数を減らす

ひと月に数回程度であればよいですが、週に何度も飲み会や食事会に参加してしまうと、食事代だけでひと月あたり数万円の費用がかかります。

仕事やプライベートの付き合いでやむを得ない場合を除いて、通常の飲み会や食事会の回数を減らすことで非常に大きな金額の節約に期待できるでしょう。

8. 交際費の節約:幹事になってまとめ払いでポイントを貯める

大人数が集まる食事会の場合、総額が非常に大きくなりますので1回で貯まるポイントも高くなります。

幹事というと面倒なイメージもありますが、こっそりお小遣いを稼げると思えばモチベーションも上がるのではないでしょうか。

例えば「ぐるなび」の場合、ネットで事前予約をしてそのお店を利用することでぐるなびポイントがもらえます。

9. 日用雑貨費の節約:クレジットカードでまとめ買い

洗剤やトイレットペーパーなどの日用品は、固定費と言ってもいいくらい毎月必要な物と言えます。

何か月分かをまとめ買いすることで割引されるので単価が毎月購入するよりもお得になる可能性が高いです。

10. 医療費の節約:ジェネリック医薬品を使う

ジェネリック医薬品(後発医薬品)とは、新薬や後発医薬品の特許が切れた後、他の医薬品メーカーがその医薬品と同じ成分で作った同等の効果が得られる医薬品のことです。

新薬に比べて宣伝費などのコストが必要ないので、販売価格が新薬のおよそ5割程度に抑えられていることが特徴です。

11. 医療費の節約:医療費控除を申請する

医療費控除とは、1年間に多くの医療費を支払った場合に、所得税が安くなる所得控除制度です。

一般的には10万円超えた場合に適用となり、病院での治療代だけでなく市販の風邪薬や下痢止め薬なども対象となりますので、ドラッグストアで購入したレシートは1年間置いておくとよいでしょう。

12. その他の節約:キャッシュレスを活用しポイ活を始める

キャッシュレス決済を利用することで、ポイントが貯まる場合があります。

またポイントを使って商品の購入もできたり、アプリ経由で支払うことで、利用履歴をすぐに確認できる点もおすすめです。

2022年の消費者庁の調査結果によると、約6割の方が買い物の際にキャッシュレス決済を「よく利用している」と回答しています。

参照:店頭購入及びキャッシュレス決済に関する意識調査結果(2022年)|消費者庁

固定費の節約についてよくある質問 Q&A

Q.そもそも節約するには何から始めたら良いですか?

A. 節約をするためには、まず自分が今使っているお金を把握することから始めましょう。

この記事で配布しているシートを使って、お金の流れがどこに偏っているのかを把握するのがおすすめです。

Q.固定費の見直しに優先順位はある?

A. 固定費の見直しは、削減効果が大きく手続きが簡単なものから順番に取り組むのがおすすめです。

人によっても異なりますが、通信費の見直しは手続きも簡単で効果が大きいため、多くの方が取り組みやすいでしょう。

次に見直したいのがサブスクリプションサービスです。

契約していることを忘れている動画配信やアプリの月額課金がないか、クレジットカードの明細を確認してみましょう。

保険料は削減効果が大きい反面、見直しには時間がかかります。

ただし、一度見直せば継続的に節約効果が続くため、無料の保険相談窓口などを活用して早めに取り組むことをおすすめします。

Q.主婦が固定費を節約するときにおすすめの方法は?

A. 主婦のおすすめ節約術は、保険の見直しです。

保険の見直しはご自身のライフステージや、これからのプランなど、いろいろ比較してじっくり考えなければいけないため、主婦の力の見せ所です。

特に生命保険はバリエーションが多いので、いくつか比較してみたり、プロへの無料相談を活用しましょう。

まとめ

節約をするにはまず、通信費や保険料などの固定費から見直すことをおすすめします。

なぜなら、固定費は一度見直しをすれば、それ以降は何もせずとも半永久的に節約効果が続き、非常に大きな金額の節約につながると考えられるからです。

少しでも楽しく無理をし過ぎない自分に合った節約にお役立てください。

- 和田 由貴

- 消費生活アドバイザー(内閣総理大臣及び経済産業大臣事業認定資格)

.png)