自身にもしものことがあった場合でも、就業不能保険に加入していれば、住宅ローンの返済や日々の生活費などの不足分をカバーできる可能性があります。

この記事では、就業不能保険を選ぶときの5つのポイントを解説しますので、就業不能保険への加入を検討中の方はぜひ参考にしてください。

就業不能保険の選び方5つのポイント

就業不能保険は、医療保険のような入院日数による給付ではなく、所定の就業不能状態になった場合に給付金が支払われる保険です。

これから就業不能保険を選ぶ方に向けて、確認しておくべき5つのポイントについて解説します。

項目 |

ケース |

選び方 |

|---|---|---|

給付金額 |

自営業 |

万が一の際に必要な生活費を計算し、その満額を受け取れるタイプを選ぶ |

会社員・公務員 |

公的保険制度を考慮した上で、その不足分を補える保険を選ぶ |

|

保険期間 |

働いている全期間を備えたい |

退職時期に合わせて60歳~70歳満期 |

支出が増える一定期間に備えたい |

55歳~60歳満期 |

|

支払対象外期間 |

自営業 |

なるべく早いうちに受け取れる補償を選ぶ |

会社員・公務員 |

有給休暇や会社の福利厚生に合わせて選ぶ |

|

給付金の支払い条件 |

働けなくなるリスクに備えたい |

就業不能状態が続く場合に限り給付金が受け取れるタイプを選ぶ |

毎月の収入を安定させたい |

一度でも就業不能状態に該当すれば満了までは給付金が受け取れるタイプを選ぶ |

就業不能保険を選ぶ際のポイント5つ

1. 給付金額を決める

就業不能保険による給付金は、保険会社によって上限が決まっています。

基本的にひと月に一度のタイミングで支給がされるため、ご自身の働き方(自営業・会社員)に合わせて、就業不能状態となった場合に必要と考えられる生活費の不足分と給付金額の上限を踏まえながら、給付金額を決めていきましょう。

ただし、給付金額を多くしたり受け取り期間を長くすると、比例して毎月の保険料負担も大きくなるため、家計とのバランスを考慮した上で給付金額を決めるのがおすすめです。

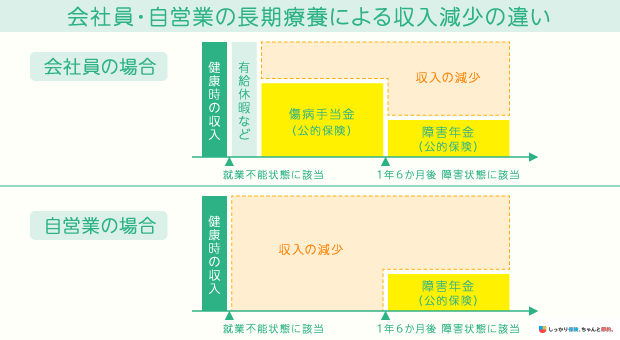

自営業の場合

自営業の方が就業不能保険を選ぶ際は、万が一の際に必要な生活費を考えた上で、その満額を受け取ることができるタイプの就業不能保険を選ぶことを心がけてください。

自営業の方やフリーランスの方は、会社員の方と比較して公的保険制度が手厚くありません。

たとえば、会社員の方なら「傷病手当金」が受け取れるほか、万一の場合には「障害基礎年金」に加え「障害厚生年金」などを受け取ることができます。

一方、自営業の方やフリーランスの方が病気やケガで働けなくなった場合、傷病手当金や障害厚生年金は受け取れず、無収入の状況に陥ってしまうリスクが考えられます。

そのため、自営業の方が就業不能保険を選ぶ際は、万一の際に必要な生活費を考えた上で、その満額を受け取ることができるタイプの就業不能保険を選ぶことを心がけてください。

会社員の場合

会社員の方は、公的保険制度を考慮した上で、その不足分を補う形で就業不能保険の必要保障額を決めると、毎月の保険料負担を抑えながら本当に必要な保障額で備えることができます。

会社員の方は勤務先の健康保険に加入しており、自営業やフリーランスの方よりも保障が充実しています。

たとえば、会社員の方が病気やケガで働けない場合、最長で1年6ヶ月もの間は「傷病手当金」が支給されます。

傷病手当金の支給額は、「標準報酬日額(支給開始日以前の継続した12ヶ月の標準報酬月額の平均額÷30日)×3分の2」です。

仮に、傷病手当金の支給開始日以前の12ヶ月間の標準報酬月額の平均額が27万円の場合、1日あたり約6,000円(1ヶ月で約18万円)が支給される計算です。

就業不能保険の金額を決める際は、現在の収入から傷病手当金などの公的保険制度を差し引いた額が目安となり、先ほどの例で傷病手当金を除いた金額を計算すると9万円となります。

また、会社員の方には傷病手当金以外に「障害基礎年金」や「障害厚生年金」などの保障も用意されています。

会社員の場合は公的保険制度が充実しているため「就業不能保険はいらない」という意見もありますが、基本的には加入していたほうが安心です。

しかし、上記のような公的保険制度を考慮した上で、その不足分を補う形で就業不能保険の必要保障額を決めると、毎月の保険料負担を抑えながら本当に必要な保障額を備えることができます。

2. 保険期間を決める

就業不能保険の保険期間は、55歳〜70歳などの期間内に5年刻みで選択できるものが多いです。

個人の考え方で必要な保険期間は異なりますが、一例として次のような形で保険期間を選ぶのが良いでしょう。

就業不能保険の保険期間の選び方

- 働いている全期間を備えたい場合:退職時期に合わせて60歳~70歳満期など

- 子供の進学費用や住宅ローンの返済で支出が増える一定期間を備えたい場合:55歳~60歳満期など

たとえば、夫婦のどちらか一方のみが収入を得ている場合、収入減少のリスクが大きい状況と言えるので、退職する時期までは就業不能保険で万一の事態に備えていたほうが安心です。

一方、子供の進学や住宅ローンの返済など、ライフステージの中の一定期間は集中して手厚い保障を備えておきたい場合は、年齢に合わせて満期を設定するのが良いでしょう。

なお、全国健康保険協会の「令和4年度 現金給付受給者状況調査報告」を参照すると、傷病手当金の受給件数は男女ともに25~29歳が一番多く、55歳以降から減少しています。

令和4年度は、新型コロナウイルス感染症の影響から、25~29歳の傷病手当金の受給件数が一番多くなっていると考えられます。

| 総数(%) | 男性(%) | 女性(%) | |

|---|---|---|---|

| 15~19歳 | 1.02 | 1.08 | 0.96 |

| 20~24歳 | 9.83 | 8.08 | 11.5 |

| 25~29歳 | 12.95 | 10.94 | 14.88 |

| 30~34歳 | 11.02 | 9.94 | 12.05 |

| 35~39歳 | 10.62 | 10.11 | 11.11 |

| 40~44歳 | 10.37 | 9.74 | 10.98 |

| 45~49歳 | 11.19 | 10.53 | 11.81 |

| 50~54歳 | 10.29 | 10.24 | 10.35 |

| 55~59歳 | 8.66 | 9.64 | 7.72 |

| 60~64歳 | 7.47 | 9.78 | 5.26 |

| 65~69歳 | 4.16 | 6.1 | 2.31 |

| 70歳以上 | 2.42 | 3.81 | 1.09 |

参照:令和4年度 現金給付受給者状況調査報告|全国健康保険協会

これらを踏まえると、25歳から55歳までのおよそ30年間は、就業不能保険で万が一の場合に備えておいたほうが安心と考えられます。

3. 給付金の受け取り方を決める

就業不能保険の受け取り方は、毎月の給与のように一定額を定期的に受け取ることになります。

しかし、商品によっては毎月受け取れる金額を初めの1年6カ月間とそれ以降で変更できるものがあります。

先述したように、会社員の方は最長で1年6カ月間、傷病手当金を受け取れるので、公的保険制度に合わせ、受け取れる金額を低めに設定できるようにしています。

給付金の受け取り方について、公的保険制度を踏まえて決めると合理的な保障となり、保険料を抑えることにも繋がります。

ただし、保険会社や保険商品によって異なる場合もあるため、事前にしっかりと確認しておく必要があります。

4. 支払対象外期間を決める

期間 |

おすすめな人 |

|---|---|

30日や60日 |

自営業 |

60日 |

会社員や公務員 |

就業不能保険は、就業不能状態となってすぐに給付金がもらえるわけではありません。

60日・80日・1年6カ月後などの支払い対象外期間(免責期間)が設けられています。

免責期間中はたとえ病気やケガで働けなくなったとしても、給付金は支給されないので、働き方に合わせて慎重に検討することを心がけましょう。

たとえば、自営業の方は公的保険制度が少ないため、なるべく早いうちに就業不能保険からの給付金が受け取れるようにするのがおすすめです。

一方、会社員の方は傷病手当金が受け取れるので、毎月の保険料を抑える意味でも免責期間が長い就業不能保険を選ぶのも選択肢です。

5. 給付金の支払い条件を確認する

最後に、就業不能保険の支払い条件をしっかりと確認しておきましょう。

冒頭でもお伝えしたように、就業不能保険は所定の就業不能状態となった場合に給付金が受け取れる保険商品です。

保険商品によって、就業不能状態の定義が異なる場合があるので、事前によく確認しましょう。

就業不能状態の定義の一例

- 病気やケガの治療を目的として、病院もしくは診療所などに入院している状態

- 医師の指示のもと、病気やケガで在宅療養をしている状態

保険商品によって「就業不能状態が続く場合に限り給付金が受け取れるタイプ」や「一度でも就業不能状態に該当すれば満了までは給付金が受け取れるタイプ」など、細かな条件が設けられている場合もあります。

また、就業不能保険にはうつ病などの精神疾患も保障対象とするタイプや保障対象外とするタイプの両方が存在します。

ただし、一般的にはうつ病などの精神疾患の場合は、就業不能保険の支払い条件が厳しくなっているケースが多いので、こちらについても事前によく確認しておく必要があります。

ここまで紹介した選び方をもとに、ご自身に合った就業不能保険を選びましょう。

おすすめの保険は「就業不能保険の人気比較ランキング」で紹介しているので、ぜひ参考にしてみてください。

就業不能保険の必要性

就業不能保険は、病気やケガで働けなくなった際に給付金を受け取れる保険です。

「いらない」と言われることもありますが、収入減少により生活が苦しくなる可能性がある方は加入しておいたほうが良いです。

就業不能保険に加入すれば、長期入院となり収入が減少しても、ローンや教育費の支払いを滞りなく行える可能性があります。

がんを含む生活習慣病はもちろん、精神疾患で働けない場合にも受け取れる保険です。

※保障対象は保険会社ごとに異なるため事前に必ず確認しましょう

就業不能保険の選び方に関するナビナビ保険(現:しっかり保険、ちゃんと節約。)経由の申込者情報

以下それぞれのグラフは、ナビナビ保険(現:しっかり保険、ちゃんと節約。)経由で就業不能保険をお申し込み頂いた方々の申込者情報です。

ご自身が就業不能保険に加入検討するときの参考にしてみてください。

※2021年11月1日~2023年3月31日の間にナビナビ保険(現:しっかり保険、ちゃんと節約。)経由でお申し込みいただいたデータを保険種別ごとに集計※保険の払込方法が「月払」の方のみ対象※実際には保険会社によって保障内容・保障額が異なり、記載の数値は参考です。

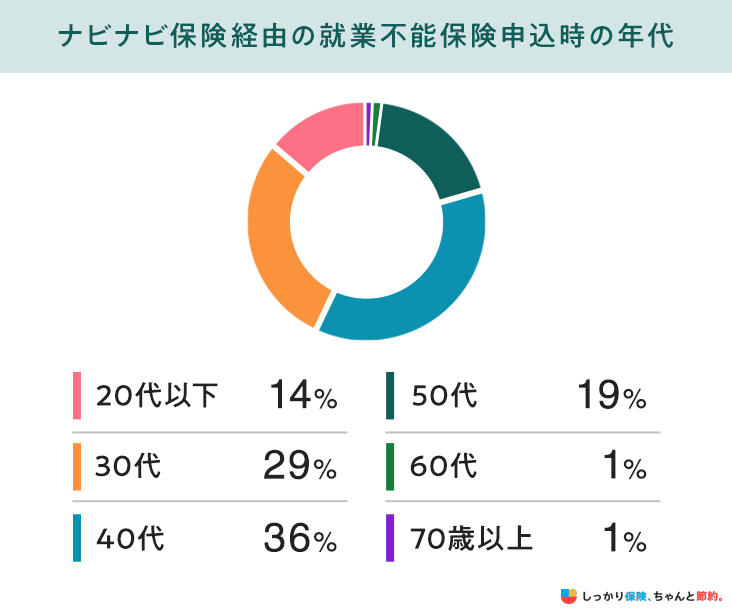

申込時の年代

上記の申込時の年代を見ると、30代~40代から申込みされる方が多い結果となりました。

「2. 保険期間を決める」の章でもあったとおり、25歳以降から傷病手当金を受け取る割合が増えており、働けなくなる可能性が高まります。

そのため、上記の年代から加入を考える方が多くなっているのではないかと考えられます。

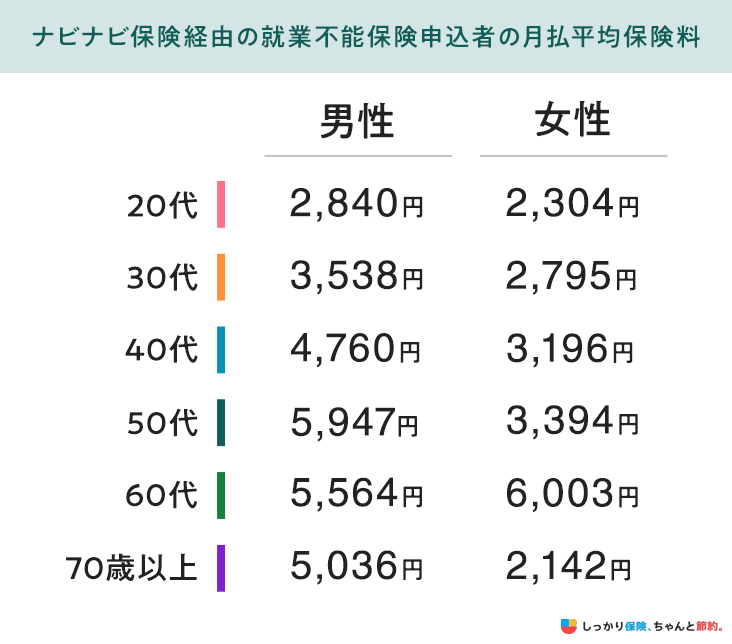

月払平均保険料

月払平均保険料について、年代が上がるにつれて料金が上がります。

これは、年齢を重ねるごとに健康面のリスクが増すことが要因と考えられます。

保険料を抑えたい場合は、若い年齢からの加入がおすすめです。

就業不能保険の選び方に関してよくある質問 Q&A

就業不能保険の選び方に関してよくある質問 Q&A

Q. 就業不能保険は何歳まで必要ですか?

A. 目的によって異なります。

退職するまで働けなくなった際の保障が必要であれば定年退職までを保険期間としたり、子供が独立するまでや住宅ローンを払い終えるまでの一定期間に保障が必要であれば55~60歳までを保険期間と設定したりなど、目的によって保険期間を設定することをおすすめします。

詳しくは「2. 保険期間を決める」の章をご覧ください。

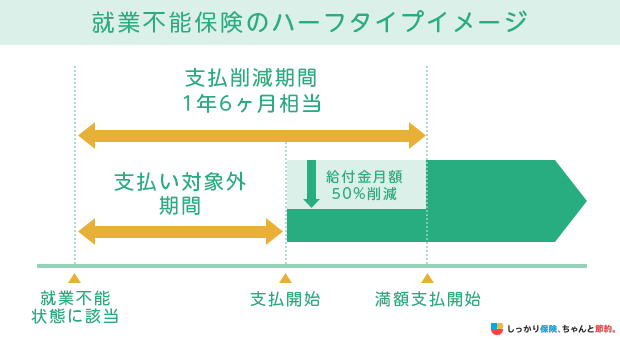

Q. 就業不能保険のハーフタイプとは何ですか?

A. 就業不能保険のハーフタイプとは、就業不能状態となってから1年6ヶ月程度は就業不能給付金が半額となる代わりに、支払う保険料の負担を抑えられるタイプです。

1年6ヶ月程度は傷病手当金を受け取れる会社員や公務員向けのタイプです。

一方、自営業の方は傷病手当金が受け取れないので、給付金の受け取り開始日から満額受け取れるタイプをおすすめします。

まとめ

就業不能保険は、病気やケガで働けなくなった場合の収入減少に備えるための保険です。

ただし、就業不能保険は給付金の支払い条件や免責期間への考え方、精神疾患の対象可否など、検討項目が多い保険商品でもあるので、次の5つのポイントを踏まえて選ぶのがおすすめです。

就業不能保険を選ぶ際のポイント5つ

なお、働き方(自営業・会社員)や個人の考え方によって、就業不能保険の必要性は大きく変わるので、現在の貯蓄状況や家計収支のバランスを鑑みた上で、比較検討するようにしましょう。

また、就業不能保険の必要性について知りたい方は、【コのほけん!】就業不能保険の保障金額の算出方法とその必要性を解説も参考にしてみてください。

.png)