就業不能保険は、病気やケガで働けなくなった際に保険金(給付金)が受け取れる保険です。

自営業やフリーランスの方は、働けない期間がそのまま収入減につながるため、家族の生活を支えるために加入を検討している方もいるでしょう。

一方で、就業不能保険は支払条件が厳しいと聞き、加入を迷っている方もいるかもしれません。

この記事では、就業不能保険では実際にどんな時に給付金を受け取れるのか、支払条件や請求手順などをわかりやすく解説します。

就業不能保険の支払条件が厳しいといわれる3つの理由

就業不能保険の支払条件が厳しいといわれる3つの理由

支払条件が厳しいといわれる理由は、「働けない状態であると医師から診断を受けていない場合」や「働けない状態が短期間で終わった場合」などは給付金を受け取れないためです。

就業不能保険の支払条件

- 保険会社が定める就業不能状態であること

- 支払対象外期間を過ぎても就業不能状態であること

次の章から具体的に就業不能状態の条件や支払対象外期間について解説します。

就業不能保険の支払条件が厳しいといわれる3つの理由

1. 保険会社が定める就業不能状態の条件が厳しいため

就業不能保険の支払条件が厳しいといわれる理由1つ目は、保険会社が定める就業不能状態の条件が厳しいためです。

単に「働けない状態」というだけでは、保険金(給付金)の支払対象にならないケースがほとんどで、保険会社所定の「就業不能状態」に該当しなければ、保険金(給付金)は支払われません。

保険会社によっても異なりますが、一般的な「就業不能状態」の定義は以下の通りです。

就業不能状態の例

- 入院している状態

- 医師の指示により在宅療養している状態

- 国民年金法の障害等級1級または2級に認定された状態

例えば、治療を目的としない入院(妊娠・出産など)や医師からの指示がない在宅療養(自主的な判断で退院後に職場復帰せず、自宅療養するようなケース)は、就業不能状態として認められず、保険金(給付金)が受け取れません。

また、障害等級1級や2級の認定を受けられるのは、以下のような障害を抱えている場合に限られます。

障害等級1級 |

障害等級2級 |

|---|---|

|

|

参照:障害等級表|日本年金機構 より作成

職場に復帰できていないという事実だけではなく、医学的な基準も満たす必要があるため、保険金(給付金)を受け取るハードルは高いといえるでしょう。

2. 支払対象外期間が60日や180日以上など長いため

就業不能保険の支払条件が厳しいといわれる2つ目の理由は、「支払対象外期間」が長いためです。

この期間内に就業不能状態が解消された場合、保険金(給付金)は支払われません。

支払対象外期間は60日や180日としているケースが一般的です。

そのため、短期間の療養では保障を受けられる可能性は少なくなります。

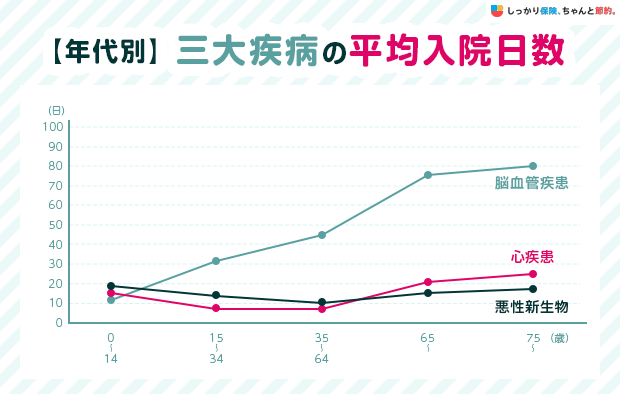

厚生労働省の調査によると、平均入院日数は28.4日(※)です。

脳血管疾患のように比較的入院が長くなりやすい病気でも68.9日(※)です。

※参照: 令和5年 患者調査|厚生労働省

そのため、体調が著しく悪化して入院が長引くケースや、障害状態になって自宅療養を余儀なくされるケースなどでなければ、保険金(給付金)を受け取れない可能性が高いと考えた方がよいでしょう。

なお、支払対象外期間を選べる商品もあります。

支払対象外期間を短くすれば保険金(給付金)を受け取りやすくなりますが、保険料も高くなるため、保障内容とのバランスを考慮してプランを決めましょう。

3. 精神疾患は対象外の商品があるため

3つ目の理由は、就業不能保険でうつ病や適応障害などの精神疾患によって働けなくなった場合、保障対象外とする商品があるためです。

就業不能保険でうつ病などの精神疾患が保障対象外とされる主な理由

- 精神疾患は、見た目で疾患の有無が判断しにくい

- 罹患や回復の判断が難しく、どこからどこまでを保険適用の範囲とするかの根拠が乏しい

精神疾患を保障対象としている商品もありますが、支払われる回数に制限がある、一時金のみ給付されるといった保障内容になっている場合があります。

保険加入前には、精神疾患に対する保障範囲をよく確認しておきましょう。

就業不能保険の必要性が高い人

以下のような方は、就業不能保険の必要性が高いです。

就業不能保険の必要性が高い人

- 自営業者・フリーランスの人

- 住宅ローンを返済中の人

- 長期入院・在宅療養による収入減少リスクに対応できる資産がない人

会社員と違い自営業者やフリーランスには、「傷病手当金」のような公的保険制度がありません。

そのため、病気やケガで働けなくなった際に収入を確保する手段として就業不能保険の必要性が高いといえます。

また、住宅ローンを返済中の方は、万が一働けなくなり収入が途絶えると、返済が滞るリスクも高まります。

一般的な団体信用生命保険(団信)ではカバーできない「病気やケガによる長期就業不能」に備えとして就業不能保険への加入がおすすめです。

就業不能状態になった時の給付金請求手順

一般的な就業不能保険の給付金請求手順は、以下のとおりです。

就業不能保険の給付金請求方法の例

- 保険会社へ連絡、請求に必要な書類について確認する

-

請求に必要な書類を準備・記入し、保険会社へ送付する

- 保険会社指定の請求書

- 保険会社指定の医師の診断書

- 所得を証明する書類(源泉徴収票、所得証明書、確定申告書など)

- 障害等級の認定がある場合:障害等級を証明する書類

- 事故の場合:保険会社指定の事故状況報告書、交通事故証明書 など

- 支払い確定後、指定の口座に給付金が振り込まれる

※保険会社によって請求方法が異なるため、必ず保険会社へ確認してください。

参照:就業不能給付金などのご請求|ライフネット生命

必要書類の準備や審査には数営業日を要することもあるため、病気やケガで働けなくなった時はなるべく早めに保険会社に連絡しましょう。

就業不能保険の代わりになる民間保険や公的保険制度

健康状態などが理由で就業不能保険に加入できない場合は、以下のような保険や公的保険制度の活用も検討しましょう。

1. 所得補償保険

所得補償保険とは、病気やケガによって働けなくなった場合に一定期間、毎月の収入の一部を補償する保険です。

収入の減少をカバーするという意味では就業不能保険と共通していますが、一般的に以下のような違いがあります。

就業不能保険 |

所得補償保険 |

|

|---|---|---|

取扱保険会社 |

生命保険会社 |

損害保険会社 |

保険金額の設定方法 |

5〜50万円程度の間で任意の金額を設定(年収に応じて決まる) |

契約前の所得の50〜70%程度 |

保険期間 |

1〜5年程度 |

50〜70歳程度まで |

保険金の受取期間 |

保険期間終了まで、または就業不能状態が継続している間 |

最長2年、60歳までなど |

保障対象外期間 |

60日〜180日 |

7日程度 |

万が一、病気やケガをして収入が不足した場合にどちらが手厚い保障を受けられるか比較をして加入する保険を決めましょう。

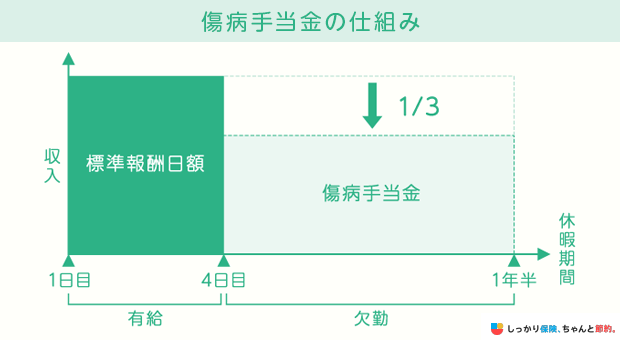

2. 傷病手当金

傷病手当金とは、業務外の病気やケガで働けなくなったときに、最長で1年6ヶ月間、健康保険組合から給付を受けられる公的保険制度です。

「(傷病手当金の支給開始日以前の継続した12ヶ月の平均月額)÷30日×2/3」の金額を給付金として受け取れます。

会社員や公務員などを対象とした制度であるため、自営業者やフリーランスにこの制度はありません。

3. 障害年金

障害年金は、公的年金制度のひとつで、病気やケガによって所定の障害状態に該当した方に支給される年金です。

障害年金には「障害基礎年金」と「障害厚生年金」の2種類があります。

障害年金の種類

- 障害基礎年金:障害等級(1〜2級)によって年金額が決まる

- 障害厚生年金:障害等級(1〜3級)と年金加入期間、標準報酬月額によって年金額が決まる

まとめ

就業不能保険の支払条件が厳しいといわれる理由は以下の3つです。

就業不能保険の支払条件が厳しいといわれる3つの理由

就業不能保険は、以下2つの条件を同時に満たさなければ給付金を受け取れません。

就業不能保険の支払条件

- 保険会社が定める就業不能状態であること

- 支払対象外期間を過ぎても就業不能状態であること

しかし、病気やケガで長期間働けなくなり、収入が大きく減ってしまったときは、生活を支える手段として役立つはずです。

特に以下のような方は、就業不能保険の必要性が高いです。

就業不能保険の必要性が高い人

- 自営業者・フリーランスの人

- 住宅ローンを返済中の人

- 長期入院・在宅療養による収入減少リスクに対応できる資産がない人

また就業不能保険の加入条件・支払い条件について詳しく知りたい場合は、【コのほけん!】就業不能保険の条件は厳しい?加入条件・支払い条件について解説の記事も参考にしてみてください。

具体的な商品を検討したい方は、以下のページを参考にしてください。

- 鬼塚 眞子

- 保険ジャーナリスト/一般社団法人介護相続コンシェルジュ協会代表

.png)