経営者として保険会社から法人向け保険の提案を受けたことがあるけれど「そもそも何のために加入するのか?」「うちのような中小企業でも本当に必要なのか?」と疑問に思っている方は多いでしょう。実際、法人向けの生命保険は、個人向け保険以上に幅広くリスクに備えることができ、活用方法も多岐にわたります。

本記事では、法人向け生命保険の基本的な仕組みや、どのような会社が法人保険に加入すべきかなどをわかりやすく解説します。

| メリット | デメリット |

|---|---|

法人保険とは?

法人保険とは、法人が契約者となって加入する生命保険です。

基本的な保険の仕組みは、個人向けの生命保険と大きく変わりません。

終身保険や養老保険、医療保険などの種類があり、目的(役員の退職金準備、従業員の福利厚生など)に応じて活用できます。基本的な契約形態は以下の通りです。

| 契約者 | 被保険者 | 保険金受取人 |

|---|---|---|

| 法人 | 役員・従業員 | 法人 |

契約者が法人であるため、保険料の支払いや保険金の受取が、会社の財務・キャッシュフローに影響を与えることがあります。

個人向け生命保険との違い

法人保険と個人向け生命保険の大きな違いは、契約形態と税務上の取り扱いにあります。

法人保険は法人が契約者となり、保険金の受取人も法人に設定できるため、支払った保険料の一部または全額を損金算入できるケースがあります。

損金算入とは、法人の課税所得を計算する際に、特定の支出を費用や損失として利益から差し引いて法人税の税負担を軽減できる仕組みのことです。

一方、個人保険は契約者・被保険者・受取人すべてが個人であり、保険料は損金算入できませんが、生命保険料控除として所得控除の対象となる場合があります。

加入目的や税務効果を踏まえて、適切な保険を選ぶことが重要です。

法人保険に加入する4つのメリット

法人が生命保険に加入するメリットは以下の通りです。

法人保険に加入する4つのメリット

1. 経営上のリスクに備えられる

法人保険は、企業の存続に関わる重要なリスクへの備えとして活用できます。

経営上のリスク

- 経営者の万が一

- 資金繰りの悪化

経営者に万が一のことが起きた場合、取引先や金融機関、従業員など、企業を取り巻く関係者の信頼が揺らぐ可能性があります。実際に、以下のようなケースを招くことも少なくありません。

経営者に万が一のことがあったときのリスク

-

金融機関から一括返済を要求される

-

金融機関から追加融資を受けられなくなる

-

取引先から取引条件の変更を迫られる

- 優秀な役員・従業員が退職する

特に中小企業の場合は、経営者個人の能力や人脈によって業績が支えられているケースも多く、経営者が不在になると業績が悪化するリスクがあります。

法人保険に加入していれば、死亡保険金を活用して当面の運転資金や借入金の返済資金などの確保に繋がります。

また、資金繰りの悪化も企業経営における大きなリスクです。

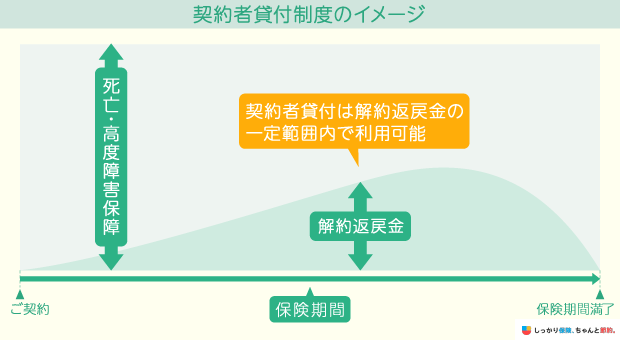

法人保険の中でも貯蓄性のあるタイプの保険に加入していれば、契約者貸付制度を利用できます。

契約者貸付制度とは、解約返戻金の一定範囲内で保険会社からお金を借りられる制度です。

この制度を活用すれば、内部留保(企業の利益を積み立てたもの)がない企業でも一時的な資金不足に対応しやすいでしょう。

2. 経営者や役員の退職金準備ができる

貯蓄性のある法人保険に加入しておけば、以下のように退職金の原資を確保できます。

法人保険を退職金準備に活用する方法

- 死亡保険金:死亡退職金の原資

- 満期保険金・解約返戻金:勇退退職金の原資

経営者や役員の退職金は、一般の従業員に比べて金額が大きくなる傾向があります。

そのため退職時に一括で退職金を支払うと、特別損失として処理され、企業の収益を圧迫することもあります。

そこで、法人保険へ加入することで、高額な退職金の支払いが発生する場合でも財務への影響を和らげることが可能です。

現金で退職金を積み立てていると、本来の目的に反して日々の事業資金として活用してしまうこともあるかもしれません。

一方で、生命保険は解約しない限りお金を受け取れないため、確実に退職金を準備できる点もメリットです。

3. 円滑な事業承継ができる

法人保険に加入していれば、被保険者である経営者が亡くなった際に、まとまった保険金が支払われるため、納税資金や株の買取資金として活用可能です。

例えば、経営者に万が一のことが起きた場合、会社をスムーズに引き継ぐために後継者に自社株を集中的に持たせるケースがあります。

しかし、株式の評価額に応じた相続税が発生するため、大きな資金が必要になることもあります。

相続税は原則として「被相続人が亡くなった日の翌日から10ヶ月以内」に現金で納付が必要です。

納税資金をすぐに用意できなければ、後継者が自社株を手放すことになり、結果として経営が不安定になるリスクがあります。

そういった際に、法人保険の活用ができ、円滑に事業承継が行えます。

4. 福利厚生を充実させられる

法人保険は、従業員のための福利厚生制度の一環としても活用できます。

法人保険の中には、以下のように従業員やその家族の安心につながる保障が含まれる商品があります。

福利厚生に活用できる法人保険

- 従業員の死亡時に備える:弔慰金や死亡退職金

- 従業員が病気やケガで入院した場合に備える:入院給付金

福利厚生の充実は安心して働ける環境づくりにつながり、企業への信頼や満足度の向上にもつながります。

一定の条件を満たせば、保険料の一部を損金(経費)として計上できる場合もあるため、会社の負担を軽減しながら福利厚生を整えることができる点もメリットです。

従業員からしても、福利厚生の充実している会社なら安心して働き続けられるでしょう。

法人保険に加入する3つのデメリット

法人保険のデメリットは、以下の通りです。

1. 法人保険に加入したからといって節税にはならない

法人保険は、基本的に節税の手段として活用できません。

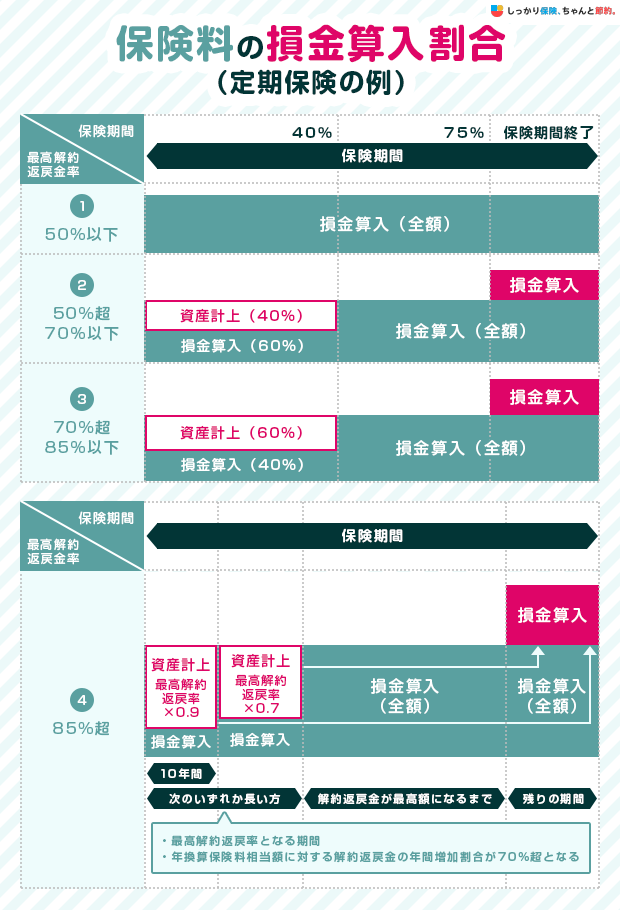

なぜなら、保険料の損金算入割合は限定的で、保険金受取時には課税対象となり、節税効果はなく税金の繰り延べに過ぎないためです。

現在の税制上、保険料の損金算入割合(経費として計上できる割合)は、保険商品の内容や最高解約返戻率によって細かく決められています。

返戻率が高い保険ほど、損金にできる割合は少なくなります。

また、定期保険の死亡保険金や医療保険の給付金などは、原則として法人の「益金(収益)」として課税対象です。

つまり、「保険料を支払うときに損金(経費)にできた」としても、後から保険金を受け取った際にその分課税されるため、基本的に節税効果はなく「税金の繰延べ」となります。

法人保険の税務処理は複雑で、契約内容や商品によって税務上の取り扱いが大きく変わる可能性があります。

個別の税務処理に関しては所轄の税務署や信頼できる税理士に事前に確認しておきましょう。

2. 早期解約をした場合は解約返戻金が支払った保険料を下回る可能性がある

法人保険の中には、解約した際に解約返戻金を受け取れるものもあります。しかし、短期間で解約すると、払い込んだ保険料を大きく下回るケースも少なくありません。

せっかくの保険が損失につながらないようにするためにも、自社のキャッシュフローを考慮した上で、計画的に加入しましょう。

3. 毎月の支払いが発生しキャッシュフローが悪化する恐れがある

法人保険に加入すると、定期的な保険料の支払いが必要となり、負担が重くなるとキャッシュフローが悪化するリスクがあります。

特に保障内容が手厚いプランや貯蓄性のあるプランでは保険料が高額になりやすく、資金繰りに影響を及ぼす可能性も考えられます。

契約によっては、解約返戻金をもとに借り入れできる「契約者貸付制度」を利用できる場合もありますが、あくまで一時的な対応策に過ぎません。

加入時には、保障内容と保険料のバランスを慎重に見極めることが大切です。

法人保険の種類

法人保険には以下のようにさまざまな種類があります。

以下の表のように備えたいリスクに応じて適切な保険を選びましょう。

1. 終身保険

終身保険は、一生涯にわたって保障が続く死亡保険です。

解約返戻金があるため、貯蓄性も兼ね備えています。経営者や役員に万が一のことがあった場合の保障はもちろん、退職金準備として活用されることも多い保険です。

2. 養老保険

養老保険とは、保険期間中に被保険者が死亡した場合に死亡保険金が支払われ、満期を迎えると満期保険金が支払われる保険です。

以下のように死亡保険金と満期保険金で、受取人が異なるのが特徴です。

契約者 |

被保険者 |

保険金受取人 |

|---|---|---|

法人 |

役員・従業員 |

死亡保険金:役員・従業員の遺族 満期保険金:法人 |

福利厚生を目的として従業員全員が加入する養老保険は「ハーフタックスプラン」と呼ばれ、保険料の1/2を損金に算入できます。

3. 定期保険

定期保険は、一定期間のみ保障する死亡保険です。

主に以下のような場面で活用されます。

定期保険の活用方法

- 死亡保険金を万が一の際の退職金に充てる

- 解約返戻金を勇退時の退職金に充てる

- 死亡保険金を借入金の返済や運転資金に充てる

経営者向けの定期保険には主に以下の3種類があります。

保険の種類 |

主な特徴 |

|---|---|

長期平準定期保険 |

|

逓増定期保険 |

|

逓減定期保険 |

|

4. 重大疾病保険

重大疾病保険は、がん・心疾患・脳卒中などの重大な病気に備えるための保険です。

重大疾病で保険会社所定の状態(「がんと診断される」「脳卒中で60日間入院する」など)になった時に一時金、死亡時に死亡保険金が支払われます。

経営者やキーパーソンが中長期的に業務から離脱するリスクに備えるための手段として活用されることが多くなっています。

5. 医療保険

医療保険は、病気やケガで入院や手術などをした場合に給付金が支払われる保険です。

主に経営者や役員の短期的な離脱に伴う収益減少をカバーするために活用されますが、従業員の福利厚生として導入できるプランもあります。

法人保険はどんな会社に向いている?

法人保険は、会社の規模や経営状況によっても必要性が変わります。

法人保険に加入するのがおすすめの会社・加入を検討するタイミングでない会社の特徴をそれぞれ紹介します。

| 加入がおすすめの会社 |

|

|---|---|

| 加入を検討するタイミングでない会社 |

|

法人保険の加入がおすすめの会社

法人保険の加入がおすすめの会社

- 家族経営などで人数が少ない会社

- 短期間でも事業が止まると、借入金の返済や給与の支払いに支障が出る会社

中小企業や小規模な会社では、経営者や特定の従業員が不在になると事業全体に大きな影響を及ぼす可能性があります。

十分な内部留保がないことも多く、急なトラブルに対応する余力が限られているケースも少なくありません。

法人生命保険に加入しておけば、経営者やキーパーソンに万が一のことがあった際に、死亡保険金を借入金の返済や従業員への給与支払い、事業の再建資金などに充てられます。

法人保険の加入を検討するタイミングでない会社

法人保険の加入を検討するタイミングでない会社

- 赤字企業

- キャッシュフローが悪く、保険料負担が厳しい会社

法人保険は、一定の保険料を継続して支払う必要があります。

そのため資金繰りに余裕がない企業にとっては、かえって経営を圧迫する原因になってしまうことがあります。

経営状況が不安定な段階ではキャッシュフローの改善や利益の確保を優先し、余裕ができたタイミングで法人保険の加入を検討した方が良いでしょう。

まとめ

法人保険は、安定した経営を実現するための手段として活用できる保険です。以下のようにさまざまな目的で活用できます。

法人保険に加入する4つのメリット

保険料の支払いが経営を圧迫するような場合を除けば、リスク対策として検討する価値があります。特に経営者やキーマンの存在が事業に大きな影響を与える中小企業は積極的に検討してみましょう。

一方で以下のようなデメリットもあります。

保険商品の選び方や税務上の扱いは複雑な部分もあるため、具体的に検討を進める際は、ファイナンシャルプランナー(FP)や税理士など、保険・お金の専門家に相談することをおすすめします。

.png)