がん保険はがんと診断されたときや、治療を受けたときに保険金(給付金)を受け取れる保険です。

30代から50代の方の中には、身近な家族や友人ががんを経験し、がん保険の必要性を強く感じている方もいるでしょう。

しかし、掛け捨て型と貯蓄型(リターン型)、どちらのがん保険に加入すれば良いのか迷ってしまうこともあるはずです。

今回は、掛け捨て型がん保険のメリット・デメリットや貯蓄型との違いなどを詳しく解説します。

| メリット | デメリット |

|---|---|

|

|

掛け捨て型がん保険とは?

掛け捨て型のがん保険とは、解約したり満期を迎えたりしても払い込んだ保険料が戻ってこない保険です。

保険会社が取り扱っているがん保険は掛け捨てが一般的となっています。

貯蓄型がん保険との違い

がん保険には掛け捨て型だけでなく、貯蓄型(リターン型)の保険も存在します。

貯蓄型(リターン型)のがん保険では、契約時に定めた年齢までにがんに罹患しなかった場合、支払保険料のうち主契約相当分の保険料とほぼ同じ健康還付給付金が得られます。

また、がん診断給付金を受け取った場合でも、払込保険料から受け取った診断給付金を差し引いた金額を健康還付給付金として受け取れる商品もあります。

掛け捨て型がん保険のメリットとデメリット

掛け捨て型のがん保険とは、解約したり満期を迎えたりしても払い込んだ保険料がほとんど戻ってこない保険です。

保険会社が取り扱っているがん保険は掛け捨てが一般的となっています。

ここからは、掛け捨て型がん保険のメリットとデメリットを詳しく解説します。

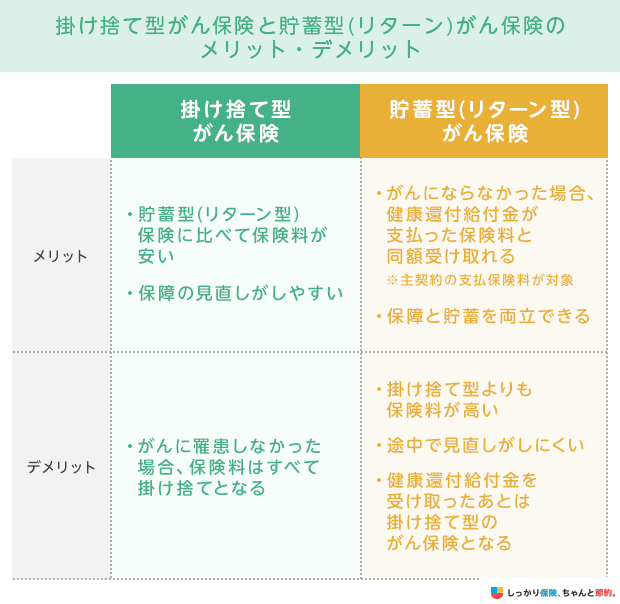

掛け捨て型がん保険のメリット

掛け捨て型がん保険のメリットは次のとおりです。

掛け捨て型がん保険のメリット

- 貯蓄型(リターン型)保険に比べて保険料が安い

- 保障の見直しがしやすい

掛け捨て型がん保険の大きなメリットは、手頃な保険料で加入できる点です。

貯蓄型の保険と比べると、毎月の支払いを抑えられ、家計にかかる負担を軽減できます。

そのため住宅ローンや教育費用など他の出費が多い時期でも、無理なく継続できるでしょう。

予算に余裕がある場合は、必要な特約を付加して保障を充実させることも可能です。

また、保障の見直しがしやすい点もメリットといえます。

がん保険は治療内容の変化とともに、保障内容の新しい商品が次々と登場しています。

例えば、以前は入院給付金や手術給付金を主契約とする商品が多くありましたが、近年では抗がん剤治療や化学療法、自由診療など、多様な治療方法に対応できる商品が増えていきています。

掛け捨て型は貯蓄型と比べて、タイミングに縛られることなく見直しができるのも便利な点です。

掛け捨て型がん保険のデメリット

掛け捨て型がん保険のデメリットとしては、健康還付給付金が一切受け取れない点が挙げられます。

がんにならなかった場合、払い込んだ保険料は一切戻ってこないので、損をしているように感じる方もいるかもしれません。

しかし、男女ともに一生涯でがんと診断される確率はおよそ2人に1人といわれています。

長い目で見れば、役立つ場面が来る可能性は高いでしょう。

がん保険は掛け捨て型vs貯蓄型どっちがいい?

掛け捨て型と貯蓄型(リターン型)のがん保険には、それぞれ異なるメリットとデメリットが存在します。

以下の比較表でその違いを見ていきましょう。

| メリット | デメリット | |

|---|---|---|

| 掛け捨て型がん保険 |

|

|

| 貯蓄型(リターン型)がん保険 |

|

|

がん保険の加入目的が「がんになった場合の経済的なリスクに備えること」なら、割安な保険料で手厚い保障を準備できる掛け捨て型のほうがよいでしょう。

貯蓄型(リターン型)は掛け捨て型よりも保険料が高くなりますが、契約時に定めた年齢までにがんに罹患しなかった場合、支払った保険料のうち主契約相当分の保険とほぼ同等の健康還付給付金が得られます。

加入目的によって、どちらが適しているかは異なります。

それぞれのメリット・デメリットを考えながら、加入を検討していきましょう。

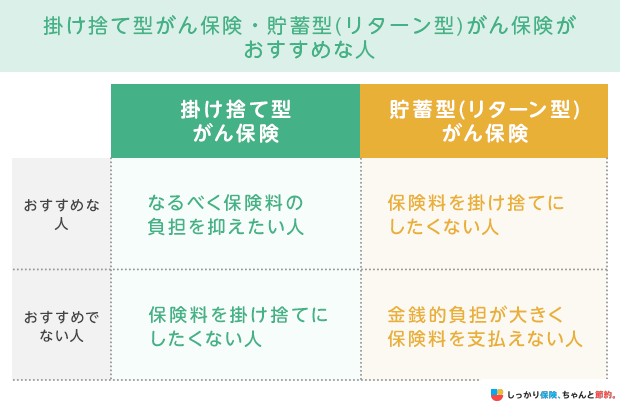

掛け捨て型がん保険がおすすめな人

メリット・デメリットや特徴を踏まえ、掛け捨て型がん保険と貯蓄型(リターン型)がん保険がおすすめな方の特徴を以下の表にまとめました。

掛け捨て型がん保険は、満期保険金や解約返戻金がなく、支払ったお金が返ってこないこともあり、月々の保険料の負担が少なめです。

そのため、少ない負担でがんのリスクに備えたい方にはおすすめです。

一方、支払保険料を掛け捨てにしたくない方には、健康還付給付金などが受け取れる貯蓄型(リターン型)のがん保険が向いているでしょう。

掛け捨て型がん保険の選び方

がん保険を選ぶときは、次のポイントに注目しましょう。

がん保険を選ぶときのポイント

- 保障内容

- 保険期間

- 保険料

- 保険料払込方法

がん保険は、大きく以下の2種類に分けられます。

がん保険の商品タイプ

- 診断給付金タイプ:診断一時金を主契約とするタイプ

- 治療給付金タイプ:手術給付金や放射線治療給付金などを主契約とするタイプ

収入の減少や治療費など、早い段階から経済的な負担に備えたい方は診断給付金タイプを選びましょう。

治療が長期間に及ぶケースに対して安心して備えたい方には、治療給付金タイプもおすすめです。

がん保険は特約の種類が豊富な商品が多いので、自身のニーズに合わせて選びましょう。

がんは高齢になるほど罹患リスクが高くなるため、基本的に保険期間は終身にするのがおすすめです。

その上で、家計に無理なく支払える保険料・保険料払込期間になっているかを確認して加入しましょう。

がん保険の選び方については、以下の記事で詳しく解説していますので参考にしてください。

まとめ

| メリット | デメリット | |

|---|---|---|

| 掛け捨て型がん保険 |

|

|

| 貯蓄型(リターン型)がん保険 |

|

|

掛け捨て型のがん保険は、保険料が割安で見直しがしやすいというメリットがあります。

がんに罹患した場合の経済的なリスクにしっかり備えたい方にとっては、合理的な選択肢といえるでしょう。

一方、貯蓄型のがん保険は、がんに罹患しなかった際に健康還付給付金を受け取りたい方に向いています。

それぞれにメリットとデメリットがあるため、自分のライフスタイルや目的に合わせて選ぶことが重要です。

具体的にどんな商品があるのか気になる方は、しっかり保険、ちゃんと節約。で人気のがん保険を以下のページから確認してみてください。

また、掛け捨て型がおすすめの人について知りたい場合は、【コのほけん!】掛け捨て型がん保険はもったいない?貯蓄型との違いや掛け捨て型がおすすめの人を解説も参考にしてみてください。

- 石田 成則

- 関西大学教授

がんが身近になるにつれて、その罹患確率も高くなると感じてしまい、加入に至るケースが多いようです。その意味で、掛け捨てのがん保険に加入しても損する、元をとれないと考える人は少数です。

しかも中高年と高齢者を問わず、働きながらがん治療を受ける人にとって、高度先進治療特約は魅力的です。こうした特約にも安価に加入できるメリットも益々重要になっています。また貯蓄型でなくとも、がん発症時に入院一時金を受け取ることができる商品もあるので、一種の貯蓄と同様ととらえることができます。ただ退職前後になって、がんの発症に加えて糖尿病による各種の疾患に至るようになると、単品でのがん保険で備えるのは難しくなります。貯蓄型のがん保険では、積み立てた保険料の下取りにより、三大疾病保険や介護保険にも転換できる場合があるので便利です。がん保険に加えて、他の医療保険や介護保険に加入することは、付加保険料部分の手数料がかさむ点については注意が必要です。

.png)