医療保険とは

医療保険には、国が運営する「公的医療保険」と、民間企業が取り扱う「民間医療保険」の2種類があります。

公的医療保険は、自分や家族が病気・ケガになった際の医療費の一部を公的機関が負担してくれる制度です。

日本では「国民皆保険」が採用されているため、原則として日本在住のすべての人は「国民健康保険」や「健康保険(被用者保険)」などに加入しなければなりません。

公的医療保険の被保険者は健康保険証が発行され、医療機関の支払い窓口にそれを提示すると、医療費の自己負担が1割~3割になります。

また、ひと月あたりの3割負担額が100万円などと高額になった場合は「高額療養費制度」を申請することで、所定の上限額を超えた金額については払い戻してもらえます。

- 「高額療養費制度」とは?

- 同一月に発生した医療費が高額になった場合に、自己負担限度額を超えた分が後で払い戻される制度。

医療費が高額になることが分かっている場合、事前に申請することで自己負担限度額までの支払い金額で抑えることができます。

公的医療保険では自由診療や先進医療は保障されない

一方で、民間医療保険は、高額になりやすい入院、手術の費用に備えつつ、公的医療保険ではカバーできない以下の費用に備える目的で加入します。

公的医療保険が適用された後の超過分と、上記のようなカバーできない費用を賄うのが民間の医療保険です。

よって、公的医療保険の適用後にどれぐらいの費用負担があるのかを把握した上で、民間医療保険に加入すべきかどうか検討するのが良いでしょう。

民間医療保険に加入することで公的医療保険をカバーできる

公的医療保険を利用したとしても、一定の自己負担がかかります。

また、自由診療を受けたときの医療費や先進医療の技術料などは、全額負担しなければなりません。

そこで加入を検討したいのが「民間医療保険」です。

民間医療保険は、病気やケガで入院をした場合や手術をした場合に給付金を受け取れるのが一般的であるため、医療費の自己負担分や差額ベッド代などをカバーできます。

また、商品によっては先進医療を受けたときの技術料や、がんをはじめとした重い病気になったときなどの保障を付けることも可能です。

その他の保険の種類については、こちらの記事で一覧や概要を確認いただけます。

民間医療保険の種類

民間医療保険は、主に以下の4種類です。

民間医療保険の種類

それぞれの医療保険の種類について、図版を交えて詳しく解説していきます。

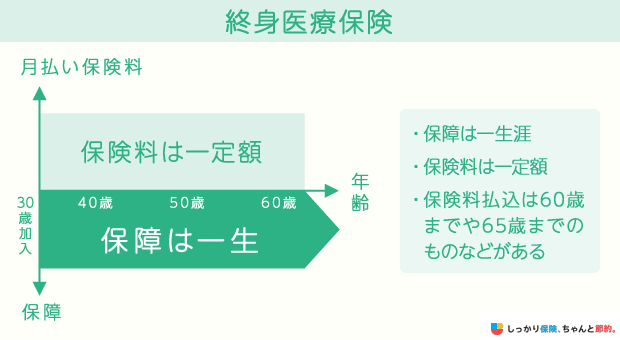

医療保険(終身型)

医療保険(終身型)とは、一生涯にわたり保障が得られる医療保険です。

保険料は、加入したときのまま変わりません。

若いうちに加入しておけば、老後を迎えたあとも割安な保険料で医療保障を持ち続けることができます。

一生涯にわたって病気やケガに備えたい方に向いている保険です。

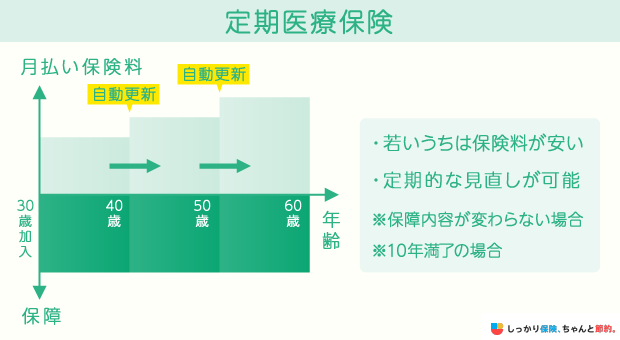

医療保険(定期型)

医療保険(定期型)とは、保障を受けられる期間が限定された医療保険です。

同額の保障で比較した場合、加入時点の保険料は医療保険(終身型)よりも割安です。

「子供が独立するまで」のように、一定期間だけ保障を手厚くしたい方にはおすすめの保険です。

ただし、更新の度に保険料が高くなっていくため、一生涯同額の保障を確保したい方は医療保険(終身型)に加入したほうが良いでしょう。

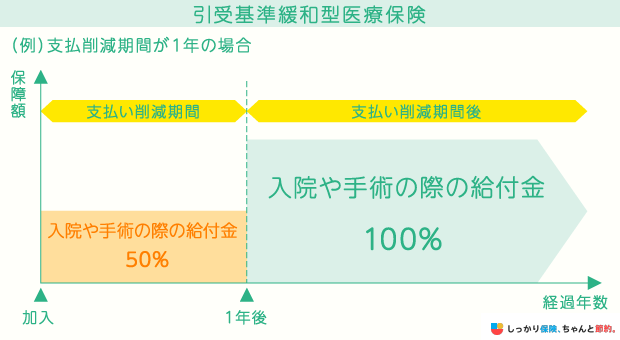

引受基準緩和型医療保険

引受基準緩和型医療保険は、持病・既往歴のある方に向けて加入条件が緩和された医療保険です。

保険会社によっては、「限定告知型医療保険」と呼ばれます。

告知項目が少なく、引受基準が緩和されているため、持病がある方や過去に大病を患った経験がある方でも加入しやすい保険です。

また、健康告知の必要がない「無選択型医療保険」もあります。

ただし、引受基準緩和型医療保険や無選択型医療保険は、加入のハードルが低くなる分、保険料は割高です。

加えて、契約から一定期間は、保険金や給付金が削減されることもあるため、保障内容をよく確認したうえで加入することが大切です。

女性保険

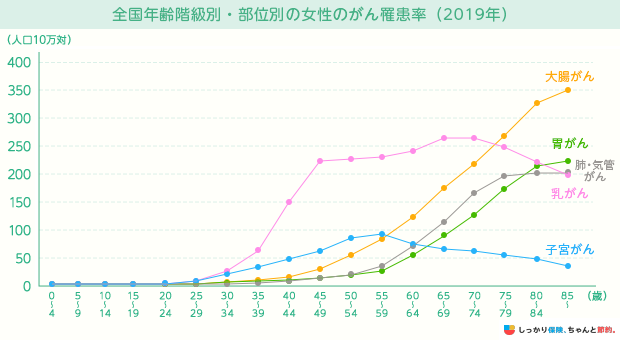

女性保険とは、通常の医療保険の役割に加え、乳がんや子宮がん、子宮筋腫などの女性特有の病気で入院や手術をしたときの保障が手厚い医療保険です。

以下のグラフから分かるように、「子宮がん」や「乳がん」などの女性特有の病気は30代や40代での罹患率が高くなっていきます。

若いうちから万が一の経済的リスクのために備えておく必要性は高いと言えるでしょう。

※人口10万対における罹患率を記載

※人口10万対における罹患率を記載

参考:がんの統計2023 資料編92〜95ページ|公益財団法人 がん研究振興財団

がんをはじめとした大病を患ったとき、プライバシーを守りながら治療に専念するために個室の部屋を選ぶ場合、差額ベッド代を負担しなければなりません。

長きにわたって治療が必要になれば、治療費がかさむことがあります。

女性特有の病気になったときの経済的な負担を軽減したいのであれば、女性保険に加入しておくのも1つの方法です。

医療保険の選び方

自分に合った民間医療保険を選ぶ際は、以下のポイントを中心に検討しましょう。

医療保険の選び方

Step1. 入院給付金額

入院給付金額を決める際は、公的医療保険制度を考慮して、自分が入院した時の自己負担額を算出して参考にすることをおすすめします。

生命保険文化センターの「生活保障に関する調査(令和4年度)」によると、入院時の1日あたりの自己負担費用は平均20,700円となっています。

この結果はあくまでも平均ですので、個室の病室を希望する方や先進医療の治療を受けた場合はもっと高額になる可能性があります。

もし入院費を現在の貯蓄から支払えるという方でも、入院時の収入減を考える必要があります。

公務員や会社員であれば、入院が長引くと「傷病手当金」を受け取って収入の減少をカバーできますが、普段の給料の3分の2程度しか支給されません。

貯蓄額や入院時の収入減をもとに、入院給付金額は決めていきましょう。

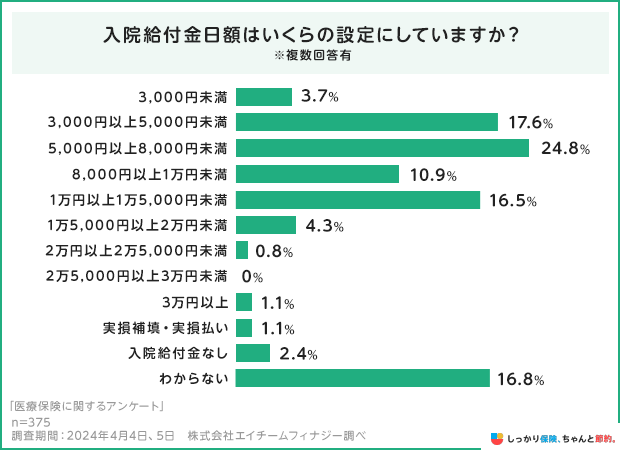

しっかり保険、ちゃんと節約。独自のアンケート調査では、以下の通り「5,000円以上8,000円未満」と答えた方が最多という結果になりました。

Step2. 1入院あたりの支払い限度日数

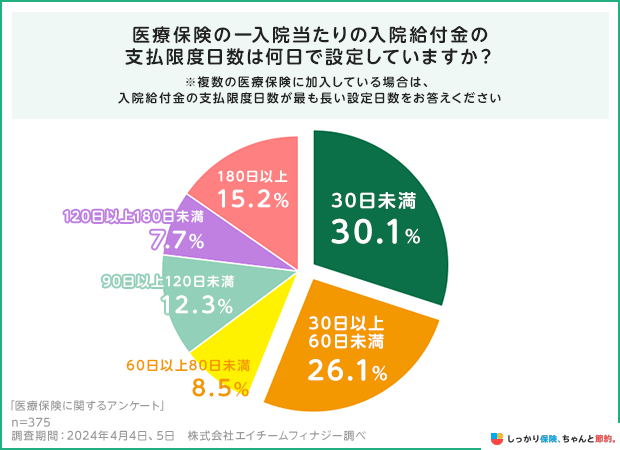

入院給付金は入院中ずっと支払われるのではなく、1回の入院あたりの限度日数を契約の際に決める必要があります。

多くの保険会社では、一度退院しても、180日以内に同じ病気で再入院した場合は、前回の入院と合わせて1回の入院として数えられます。

厚生労働省の「患者調査(令和2年)」によると、平均在院日数は32.3日になっており、また高齢になるにつれて在院日数が伸びていることが分かります。

基本的に1回の入院当たりの支払い限度日数は、30日、60日、120日のいずれかが一般的です。

また、通算支払い限度日数は、一般的に約1,000日となっています。

商品によっては、入院が長期化することもある「がん」「心疾患(急性心筋梗塞など)」、「脳血管疾患(脳卒中など)」の三大疾病の場合の支払い限度日数は無制限としています。

支払い限度日数は長くするほど保険料は高くなりますので、ご自身のニーズとご家庭の経済状況をもとに、検討しましょう。

しっかり保険、ちゃんと節約。の独自調査では、「30日未満」に設定されている方が多く、次いで「30日以上60日未満」とされている方が多い結果となりました。

Step3. 手術給付金(倍率変動型 or 倍率固定型)

手術給付金は、手術をした際に受け取れる給付金で、基本的に入院給付金の倍率で決められ、「倍率変動型」と「倍率固定型」2つのタイプがあります。

「倍率変動型」とは、手術の種類によって倍率が変動するような給付方法です。

例えば、悪性新生物(がん)などの重い病気の手術であれば入院給付金の40倍、より軽度の病気による手術であれば入院給付金の10倍などと定められています。

一方の「倍率固定型」とは、手術給付金の額が固定されているような給付方法です。

倍率固定型では、入院をして手術をした場合は入院給付金の10倍、日帰りで手術をした場合は入院給付金の5倍で固定などのタイプがあります。

Step4. 保険期間(定期型 or 終身型)

病気やケガに一生涯備えたい方は「終身型」、子供が独立するまでなどの一定期間だけの保障に備えたい方は「定期型」を選びましょう。

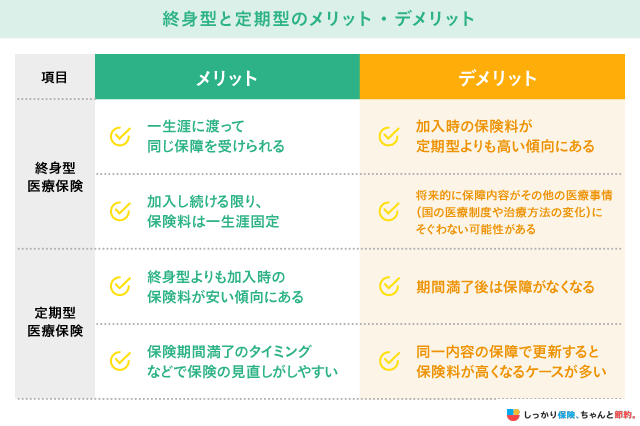

以下、医療保険(終身型)と医療保険(定期型)のメリットとデメリットをまとめました。

医療保険(終身型)は、一生涯同じ医療保障を受けたい方におすすめです。

医療保険(定期型)については、一定期間だけ医療保障を手厚くしたい方や定期的に保険の見直しを考えたい方などにおすすめです。

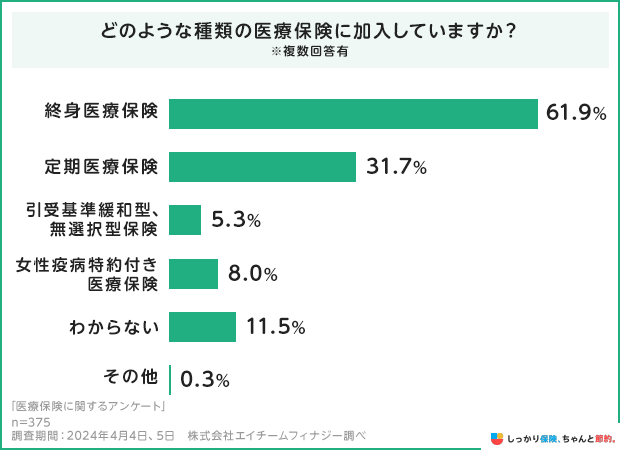

しっかり保険、ちゃんと節約。の独自調査では、「終身医療保険」に加入されている方が61.9%という結果になりました。

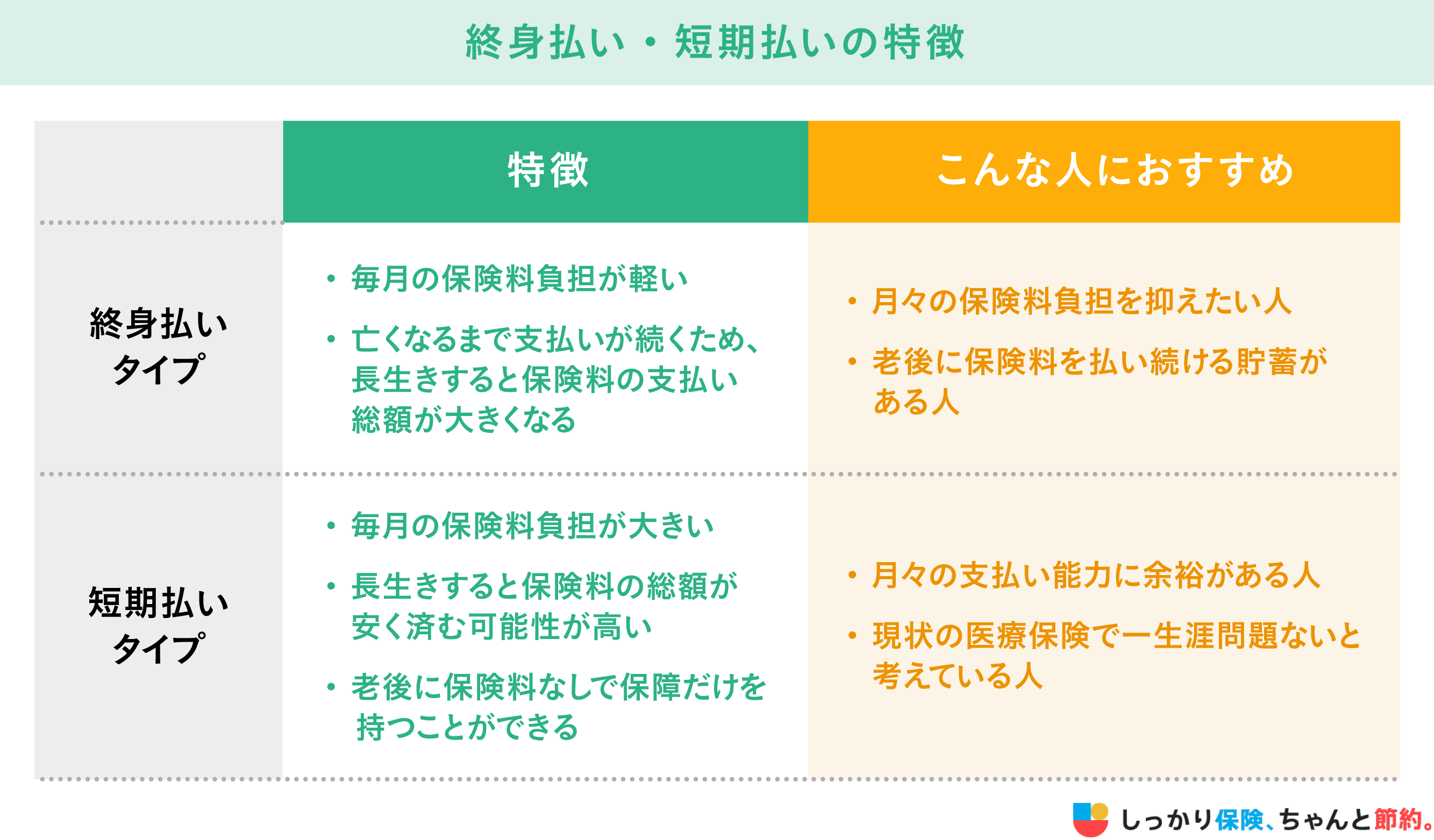

Step5. 保険料の支払い方法(終身払い or 短期払い)

保険料の支払い方法は、生涯保険料を支払い続ける「終身払い」と、一定期間あるいはある年齢までで支払いを終える「短期払い」があります。

短期払いの場合は、保険料の支払いを終えた後の保障は一生涯続きます。

以下、それぞれの特徴と向いている方をまとめました。

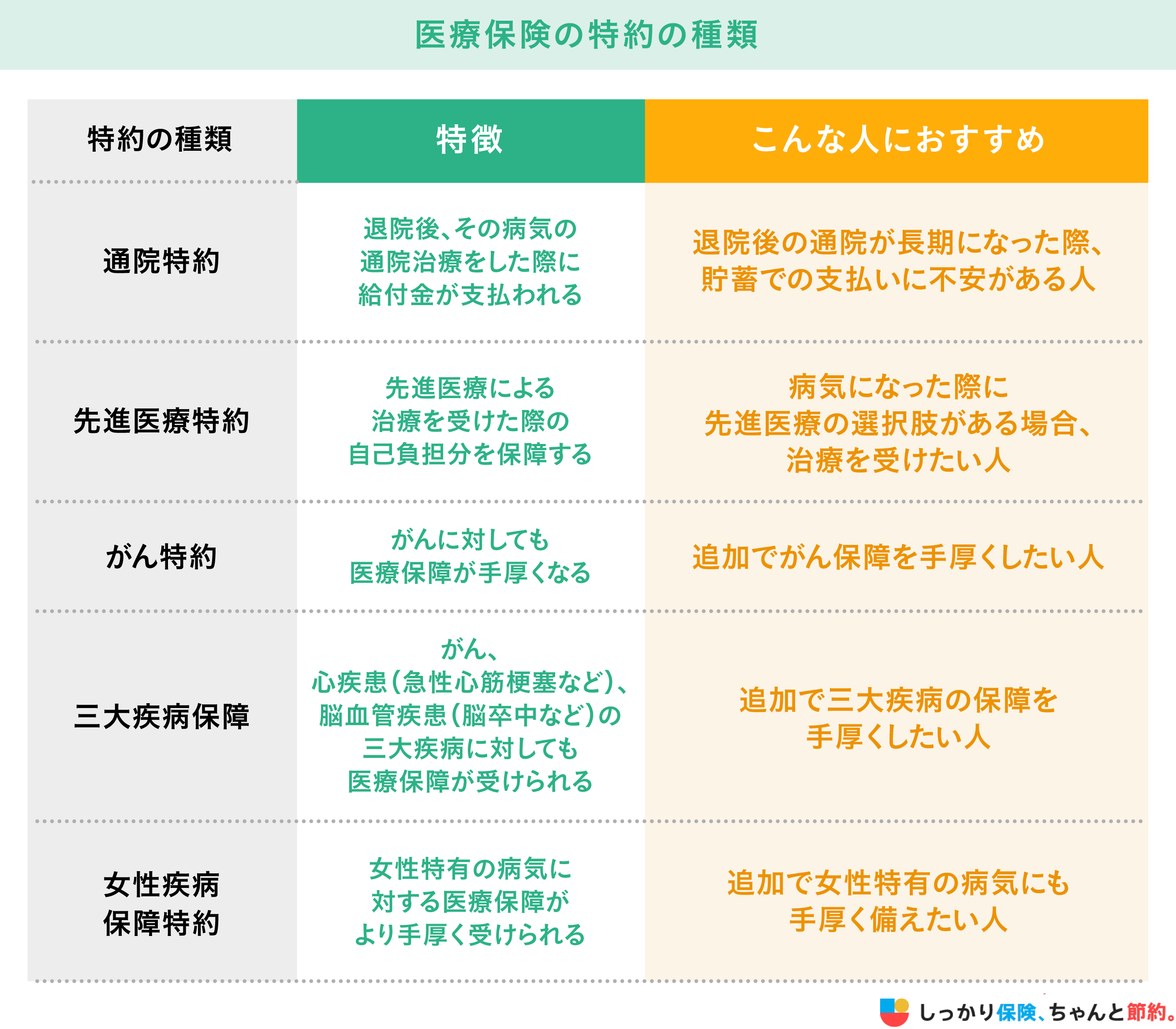

Step6. 特約

特約とは、保障内容を手厚くするために付帯できるオプションのことです。

医療保険には、がん・三大疾病など高額な治療費がかかる病気に対して、保障をより手厚くできるものが用意されています。

代表的なものは下記の通りです。

以上、医療保険の選び方を解説してきましたが、自分で考えても分からないという方も多いのではないでしょうか。

そんな方はお金のプロフェッショナルである、FPに相談してみてはいかがでしょうか?

みなさんの保険選びから老後の資産形成まで、お手伝いさせていただきます。

医療保険に関するアンケート

医療保険へ加入している方を対象に、しっかり保険、ちゃんと節約。が独自でアンケート調査を行いました。

医療保険への加入検討をしている方はぜひ参考にしてください。

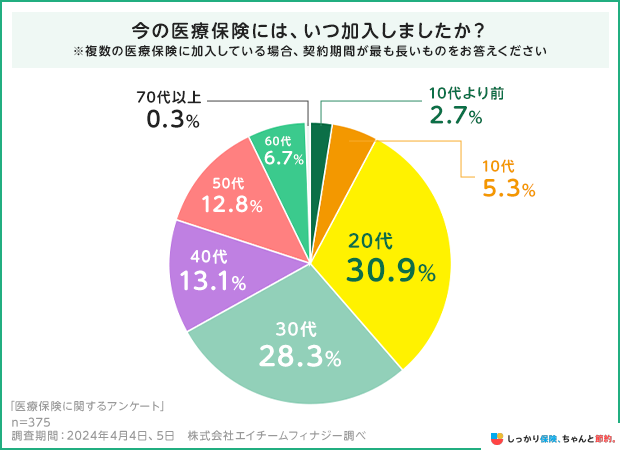

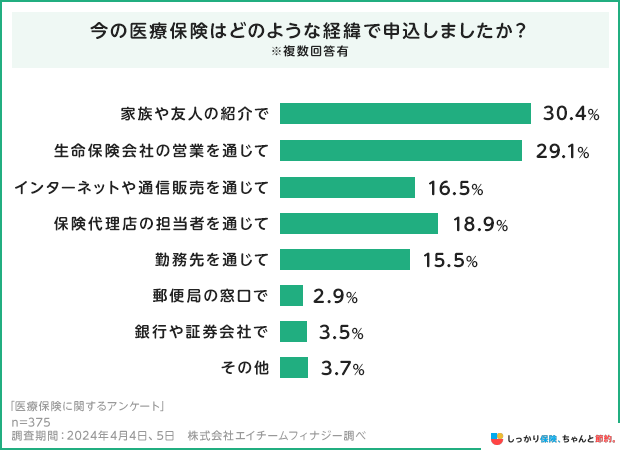

加入時の年代や加入した医療保険の種類

| 加入時の年代 | 加入経緯 | 医療保険の種類 |

|---|---|---|

|

|

|

医療保険へ加入した年代は、20代と30代からが約半数を占めていました。

また、医療保険への加入経緯は「家族や友人の紹介で」が最多で30.4%という結果になりました。

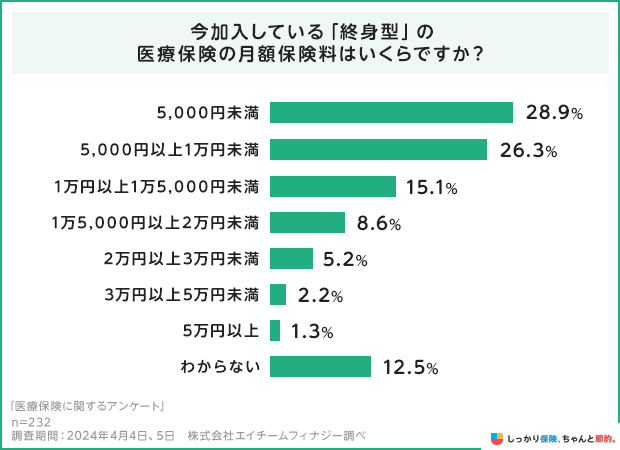

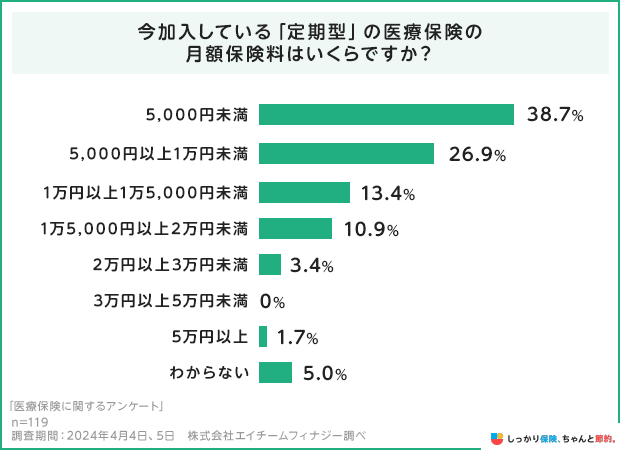

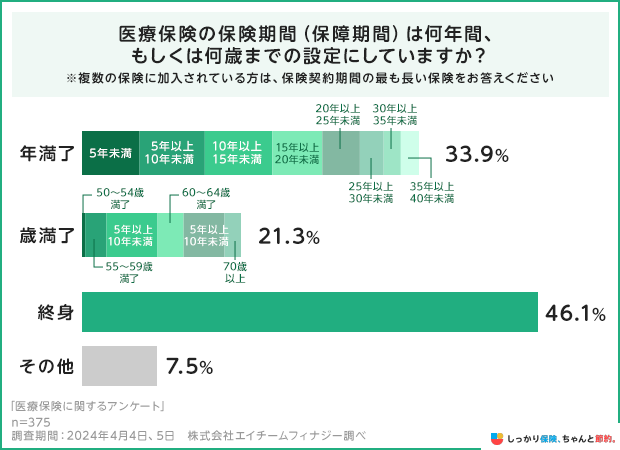

月額保険料と保険期間

| 「終身型」の月額保険料 | 「定期型」の月額保険料 | 保険期間(保障期間) |

|---|---|---|

|

|

|

月額保険料の相場は「終身型」「定期型」ともに「5,000円未満」と答えた方が最多となりました。

保険期間(保障期間)は「終身」と答えた方が最多で46.1%という結果となりました。

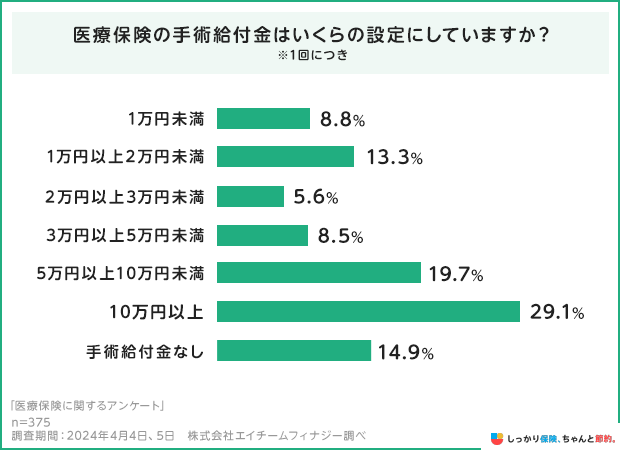

入院給付金・手術給付金など

| 入院給付金日額 | 入院給付金の支払限度日数 | 手術給付金 |

|---|---|---|

|

|

|

入院給付日額の相場は「5,000円以上8,000円未満」と答えた方が最多で24.8%でした。

入院給付の支払い限度日数は「30日未満」と答えた方が最多で30.1%となりました。

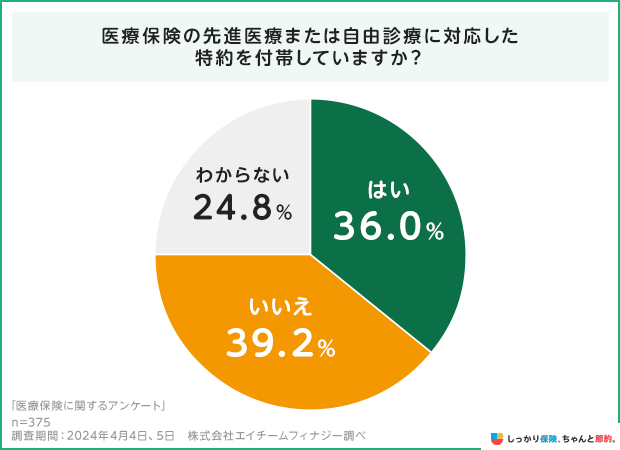

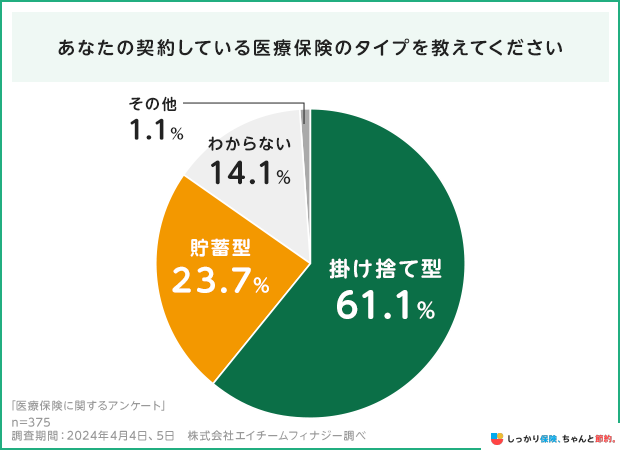

特約や医療保険のタイプ

| 先進医療・自由診療の特約について | 医療保険のタイプ |

|---|---|

|

|

特約については、「いいえ」と答えた方が39.2%で最多となりました。

医療保険のタイプは「掛け捨て型」と答えた方が最多で61.1%という結果になりました。

| 調査概要 | インターネットによる調査 | ||

| 期間 | 2024年4月4日、4月5日 | ||

| エリア | 全国 | ||

| サンプル数 | 375名 | ||

| 調査機関 | Fastask | ||

医療保険に関するよくある質問 Q&A

医療保険に関して、特にユーザー様からお問い合わせが多い質問をQ&A形式でまとめました。

医療保険に関するよくある質問Q&A

Q. 公的医療保険があるので、民間医療保険はいらないと聞いたのですが本当ですか?

A. 民間医療保険に加入する目的は、公的医療保険でカバーしきれない部分の補完です。

公的医療保険保険によって1~3割の負担額で治療を受けられますが、治療費が高額になると負担する費用も高額になってしまいます。

また、公的医療保険には高額療養費制度がありますが、以下の費用は対象外になります。

Q. 子供にも医療保険は必要ですか?

A. 子供の医療費負担は、基本的に少ないため、より慎重に必要性を考えることが大切です。

また、自己負担が必要になった場合も、公的医療保険に加入していることを条件に各自治体で医療費助成を受けることができます。

幼稚園や学校での病気・ケガについても教育機関を通して災害共済給付制度に加入する場合が多く、病気・ケガの保障のために追加の医療保険への加入は必要ないと考えてもよいでしょう。

Q. 医療保険とがん保険はどちらも加入した方が良いですか?

A. 医療保険とがん保険は加入する目的や保障内容が違うので、一概にどちらに加入すべきとは言えません。

医療保険でも入院給付金や手術給付金は支払われますが、がんの治療は長期化する場合もあり、治療費が想定よりも高額になる場合もあり、医療保険では賄えなくなる可能性があります。

がん保険に加入をしていれば、がんになった時の入院日数に限度がないなど、がんになった時により手厚い保障を受けることができます。

がんになった場合の費用負担が心配であれば、加入を検討すると良いでしょう。

- 前田 祐治

- 関西学院大学教授

また、手術なども給付金が支払われ、単体のがん保険を別契約していると、がん保険と合算して給付金が支払われます。

医療保険は40歳くらいから考えるのが良いと思います。特に近年はがん、心疾患(急性心筋梗塞など)、脳血管疾患(脳卒中など)の三大疾病になるケースが多く、

がんは初期に発生する上皮内癌(ステージゼロ)がカバーされないケースがあるので、その点は確認したほうが良いでしょう。

Q. 医療保険の給付はいつ行われますか?

A. 時期に関して明確に記載されている会社は少ないですが、書類が不備なく保険会社へ到着した日から1週間程度で受け取れるよう整備している会社が多いです。

病気の内容によっては、支払いの対象かどうか査定に時間がかかる場合や、保険に加入してから短期での請求の場合などは、支払いに時間がかかることもあります。

手続きを早く進めれば進めるほど保険金支払いがスムーズになります。

Q. 女性におすすめの医療保険はありますか?

A. 医療保険の中に、女性保険というものがあります。

女性保険では女性特有の病気の場合、より保障が手厚くなるという特徴があります。

詳しく知りたい方は女性保険の章をご覧ください。

医療保険に関する口コミ

まとめ

医療保険は公的医療保険と民間医療保険の2つに分類され、このうち民間医療保険は公的医療保険でカバーできない医療費の補填を目的として任意加入する保険です。

医療保険の種類は以下の通りで、それぞれの特徴は各リンクを参照して下さい。

民間医療保険の種類

医療保険の選び方として注目したいポイントは以下の通りです。

医療保険の選び方

これまで解説してきた内容を読んでも、自分自身で適切な保険を選ぶのが難しく感じる方もいるかもしれません。

そんな方は、ぜひお金・保険のプロであるファイナンシャルプランナーへの無料相談を検討してみてください。

保険のことはもちろん、お金に関すること全般のお手伝いをさせていただきます。

.png)