生命保険は遺された家族の生活を支える大切な保険ですが、死亡保険金を受け取る際には「所得税・贈与税・相続税」のいずれかが発生する場合があります。

この記事では、生命保険の受け取り時に発生する税金や受取人の条件について解説するので、生命保険への加入を検討中の方は受取人を決める際の参考にしてみてください。

この記事でわかること

生命保険の受取人によってどのように税金は変わる?

冒頭でもお伝えした通り、生命保険の受取人が誰であるかによって発生する課税区分は異なります。

課税区分によって税額の計算方法や控除額が異なるので、死亡保険金の受け取りで発生する税金の種類を確認しておきましょう。

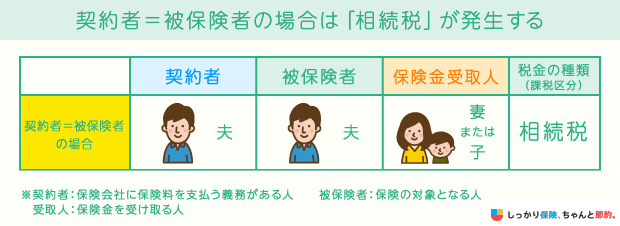

契約者=被保険者の場合は「相続税」が発生する

生命保険の契約者と被保険者が同一人物で、受取人だけが異なる場合は「相続税」が発生します。

相続税には「法定相続人数×500万円」までの非課税枠が設けられているため、税金の負担を抑えることができます。

- 「法定相続人」とは?

- 民法上で定められた相続人のことで、基本的には配偶者や子供、両親、兄弟姉妹などの血縁関係にある方が対象。

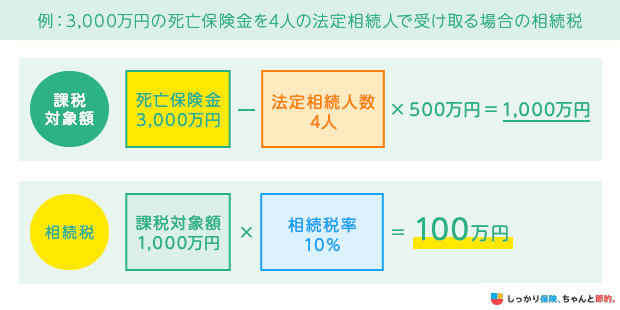

たとえば、死亡保険金が3,000万円、法定相続人が配偶者と子供3人の合計4人の場合、相続税は次のように計算されます。

参照:相続税の税率|国税庁

上記の例で非課税枠を利用した場合、3,000万円の死亡保険金で発生する相続税は100万円です。

一方、非課税枠を利用しなかった場合は3,000万円の死亡保険金に対して15%が課税され、50万円の控除額が差し引かれて400万円の相続税が発生することになります。

ただし、上記に加えて基礎控除の「3,000万円+600万円×法定相続人の数」も適用されるため、死亡保険金以外に相続するものがなければ「3,000万円+600万円×4人=5,400万円」で5,400万円が控除できます。

したがって、このケースでは相続税がかかりません。

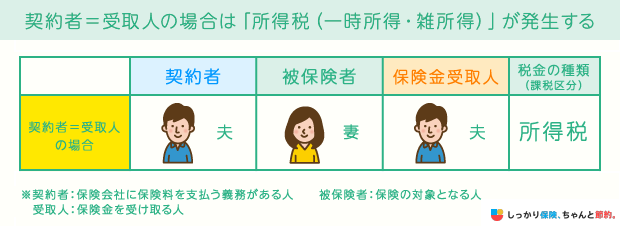

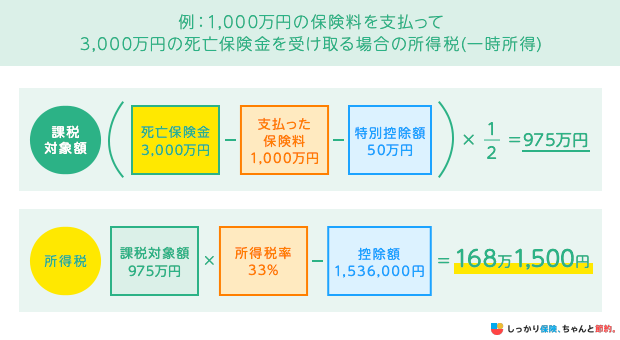

契約者=受取人の場合は「所得税(一時所得・雑所得)」が発生する

契約者と受取人が同一人物で、被保険者だけが異なる場合は「所得税」が発生します。

死亡保険金を一時金として受け取った場合は「一時所得」、年金形式で受け取る場合は「雑所得」に区分され、それぞれで計算方法が異なります。

ここでは、1,000万円の保険料を支払って、3,000万円の死亡保険金を一時金として受け取った場合の所得税を計算します。

参照:所得税の税率|国税庁

※死亡保険金以外に相続するものがない場合を想定

上記の例で計算すると1,000万円の保険料を支払い、3,000万円の死亡保険金を受け取る場合に発生する所得税は約168万円です。

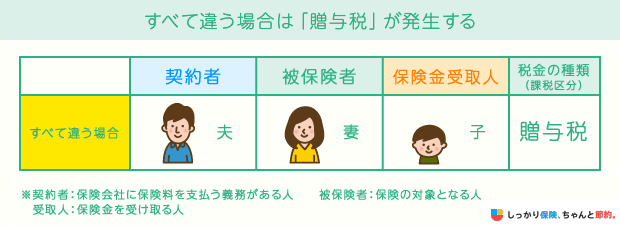

すべて違う場合は「贈与税」が発生する

契約者・被保険者・受取人のすべてが異なる場合は「贈与税」が発生します。

贈与税には年間110万円までの基礎控除額が設けられているため、110万円までの贈与であれば贈与税は発生しません。

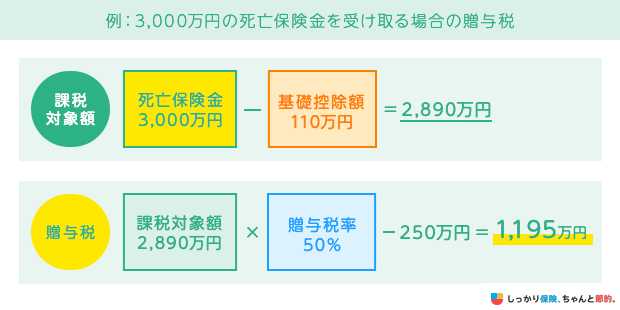

ここでは、契約者が父親、被保険者が母親、受取人が子供のケースで、3,000万円の生命保険で発生する贈与税の計算例を見てみましょう。

上記の例で3,000万円の死亡保険金を受け取る場合、1,195万円もの贈与税が発生することになります。

法定相続人の数やそれまでに払い込んだ保険料の総額で納税額は変動しますが、同じ3,000万円の死亡保険金を受け取る場合でも、受取人が違うだけで納税額に大きな差額が出ることがわかります。

例:3,000万円の死亡保険金を受け取る場合の各種税額

- 相続税(契約者と被保険者が同一):100万円

- 所得税(契約者と受取人が同一):約168万円

- 贈与税(すべて異なる人物):1,195万円

ご覧の通り、契約者・被保険者・受取人をすべて異なる人物にしてしまうと、多額の贈与税を納めることになりかねません。

あくまで一例ではあるものの、上記の結果から生命保険の受取人を選ぶ際は、契約者と被保険者を同一(相続税)にするのが良いでしょう。

なお、相続税の計算は非常に複雑化するケースが多いため、基本的には専門家である税理士に相談するのがおすすめです。

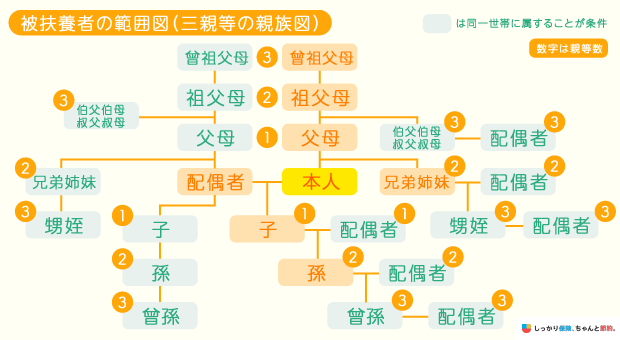

生命保険の受取人の条件

受取人の条件は保険会社によって異なる場合がありますが、配偶者や2親等内の血族に限定されているケースが一般的です。

親等 |

血族 |

姻族 |

|---|---|---|

1親等 |

|

|

2親等 |

|

|

3親等 |

|

|

親等は親族関係を距離で表すときの言葉で、直接の血縁関係にある親族を「血族」、配偶者や配偶者の親族など直接の血縁関係がない親族を「姻族」と呼びます。

生命保険の受取人が2親等内の血族に限定されている場合は、被保険者の配偶者・子・父母・祖父母・孫・兄弟姉妹のいずれかとなります。

配偶者・血族以外の方を生命保険の受取人にしたい場合

保険会社によっては、内縁関係や事実婚にある方や同性パートナーを生命保険の受取人に指定できる場合があります。

ただし、配偶者や二親等内の血族以外を受取人に指定する場合、通常とは異なる基準を満たしていなければなりません。

| 受取人 | 内容(一例) |

|---|---|

| 内縁関係・事実婚の方を指定する場合 |

上記を証明するための戸籍謄本や住民票等の書類提出が必要 場合によっては訪問調査が行われる場合もある |

| 同性パートナーを指定する場合 |

|

なお、上記の基準を満たしている場合であっても、保険会社によっては受取人として認められない場合や、保険金に上限が設けられてしまう場合があります。

内縁関係や事実婚の場合、戸籍法上は第三者として扱われるため、法定相続人になることができない点にも注意が必要です。

たとえば、相続税には「500万円×法定相続人数」の非課税枠があるため、仮に法定相続人が4人であれば2,000万円までの死亡保険金は相続税の対象とはなりません。

ですが、上記に該当する方を受取人に指定した場合、法定相続人の非課税枠を利用できないばかりか、相続税額の2割相当を加算した税額を納める必要があるので気をつけましょう。

生命保険の受取人を見直すタイミング

生命保険の加入後でも、受取人の変更は可能です。

受取人を見直すタイミングとしては、主に次の3パターンが挙げられます。

生命保険の受取人を見直すタイミング

受取人が亡くなった時

生命保険の受取人として指定していた方が先に亡くなってしまった場合は、早いうちに受取人を変更しましょう。

受取人を変更しないまま時間が経過してしまうと、自身に万一のことが起きた場合の死亡保険金は、もともと指定していた方の法定相続人全員が受け取ることになってしまいます。

そのため、特定の人物に保険金を受け取って欲しい場合は、早めに受取人の変更手続きを行うようにしましょう。

結婚した時

一般的に、結婚のタイミングは生命保険の見直しを行う必要性が高いとされています。

独身時代に加入した生命保険は、万一のことが起きた場合に保険金の受取人として両親を指定しているケースも少なくありません。

人によって考え方はさまざまですが、結婚のタイミングで保険金の受取人を配偶者に変更しておくと、もしものことが起きても自分の家族が生活に困る事態は回避できるようになります。

離婚した時

生命保険の受取人を配偶者に指定している場合、離婚後は速やかに受取人の変更手続きを行いましょう。

受取人の見直しを行わないまま放置してしまうと、もしものことが起きた場合に元配偶者が保険金を受け取ることになってしまいます。

自身の親や子供、再婚相手に対して保険金を残せなくなってしまうので、離婚をすることになった場合は早急に受取人の変更手続きを行うようにしてください。

生命保険の受取人に関するよくある質問 Q&A

最後に、生命保険の受取人に関するよくある質問に回答します。

生命保険の受取人に関するよくある質問

Q. 受取人の変更はできますか?

A. 生命保険の死亡保険金の受取人は、契約後からでも変更が可能です。

保険会社によって異なる場合がありますが、一般的には次の手順で保険金の受取人の変更ができます。

生命保険の受取人を変更する手順

- 生命保険契約における被保険者から受取人変更の同意を得る

- 生命保険契約における証券番号を確認する(保険証券など)

- 契約中の保険会社に問い合わせをして、受取人変更に必要な書類一式を取り寄せる

- 必要事項を記入して添付書類(契約者の本人確認書類など)と合わせて保険会社に提出する

- 生命保険会社が確認の上、変更手続きを行う

なお、契約者の遺言で受取人変更の旨を記すことで、契約後からでも実質的な受取人の変更を行うことも可能です。

Q. 死亡保険金はいくらまでなら相続税がかかりませんか?

A. 生命保険の死亡保険金は、「500万円×法定相続人数」までの非課税枠以下なら相続税が発生しません。

たとえば、法定相続人の数が配偶者と子供3人の合計4人の場合、4人×500万円=2,000万円まで死亡保険金には相続税がかかりません。

Q. 生命保険の死亡保険金の受取人に順位はありますか?

A. 受取人に順位はなく、一般的に二親等以内であればだれでも指定可能です。

保険商品によっては2名以上指定することもでき、その場合保険金の受取割合も指定できます。

法的に有効な遺言書がある場合は、そちらの内容が優先されます。

Q. 生命保険の受取人になれない人はいますか?

A. 生命保険(死亡保険)の死亡保険金の受取人になれないのは、知人や友人、戸籍関係のないパートナーの方です。

生命保険の受取人は、一般的には配偶者や二親等内の親族に限定されます。

しかし、関係を証明できる書類を提出すれば、事実婚や内縁関係にあるパートナーでも受取人になることは可能です。

まとめ

生命保険の死亡保険金は、受け取りの際に税金が発生します。

また、受取人が誰であるかによって、所得税・相続税・贈与税のいずれかが発生しますが、課税区分によって実際の納税額は大きく異なります。

課税区分が相続税となるように契約者と被保険者を同一にするか、所得税が発生するように契約者と受取人を同一にすることで、税負担を大幅に軽減できる可能性があるのでおすすめです。

これから生命保険に加入する方は、ぜひ本記事を参考にしてください。

さらに、保険金受取りの税金や手続きについて詳しく知りたい場合は、【コのほけん!】誰でも生命保険の受取人になれる?保険金受取りの税金や手続きについて解説も参考にしてみてください。

.png)