生命保険に加入したものの、給付金や保険金を請求するタイミングや請求に必要な書類、連絡方法などがよくわかっていない方も多いのではないでしょうか。

給付金や保険金を請求するタイミングは、保険の種類によって異なります。

本記事では、生命保険の請求タイミングや手続きの流れなどを詳しく解説します。申請時に慌てないためにも、事前に知識を身につけておきましょう。

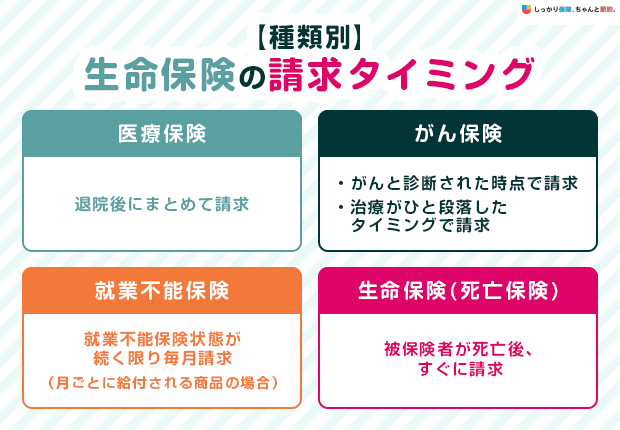

【種類別】生命保険の請求タイミング

生命保険の保険金(給付金)の請求タイミングはいつ?

給付金や保険金を受け取れる場合、請求はいつでも行うことが可能です。

しかし、請求するには医師に診断書が必要となる場合があります。

診断書は医師が記載するため、取得するたびに3,000円~15,000円程度かかる場合があります。参照:診断書等料金表|国立国際医療研究センター病院

そのため、保険金(給付金)の請求はまとめて行うのがおすすめです。

以下から保険の種類別に、おすすめの請求タイミングを解説します。

【種類別】生命保険の請求タイミング

医療保険の場合:退院後にまとめて請求

医療保険は、入院や手術を終えた後にまとめて保険金(給付金)を請求するのが一般的です。

保険会社に請求する際は、「診療報酬明細書」や「診断書」など医療機関の発行する書類が必要になります。

そのため、入院や手術が決まったら保険会社へ請求に必要な書類を確認し、病院側に必要書類を退院・手術後に渡してもらえるよう伝えておきましょう。

また、一時金特約が付いている場合は、早めの請求によって一時的な出費に充てることができます。

長期入院になる場合や治療が複数回に分かれる場合は、途中で請求することも可能ですので、ある程度まとまったタイミングで請求するとよいでしょう。

ただし、複数回に分けて請求すると「診断書」の作成費用や請求の手間が増える点には注意しましょう。

がん保険の場合:がんと診断された時点、治療が一段落したタイミングで請求

がん保険には診断時に受け取れる「診断給付金」と治療毎に給付される「手術給付金」「治療給付金」などがあります。

がんは仕事を休み治療に専念する場合があるため、「診断給付金」は診断時に請求を行い生活費のカバーにしたり、「手術給付金」「治療給付金」などはある程度まとめて治療費をカバーできるように請求したりするのがおすすめです。

就業不能保険の場合:就業不能状態が続く限り毎月請求

就業不能保険は、保険会社が定める所定の「就業不能状態」が継続する限り保険金(給付金)を受け取ることができます。

そのため商品によっては、毎月請求する必要があるため注意が必要です。

事前に診断書などを準備してもらえるよう病院に頼んでおかなければ、診断書を受け取るために通院しなければならなくなり、金銭的にも身体的にも負担になるため治療に合わせて必要書類が受取れるよう事前に病院に話しておくようにしましょう。

生命保険(死亡保険)の場合:被保険者が死亡後すぐに請求

死亡保険の場合は、亡くなった後なるべく早く保険会社に連絡しましょう。

保険会社へ連絡した後、必要書類(死亡診断書や戸籍謄本など)をそろえて請求手続きを進めます。

死亡保険金を早く受け取れれば、葬儀費用や相続税の資金、遺族の生活費などを捻出しやすくなり、経済的な負担を軽減しやすくなるでしょう。

なお、保険金や給付金を請求できるのは、原則として支払事由が発生した日の翌日から3年以内です。

3年を超えた場合は時効によって請求権は消滅しますが、保険会社によっては請求できる場合もあるので、請求漏れに気づいたら一度相談してみましょう。

生命保険の保険金(給付金)の請求期限

生命保険の保険金(給付金)の請求は、一般的に「支払事由が発生した日の翌日から3年以内」とされています。

この期日を過ぎると、保険金(給付金)を受け取る権利が消滅する可能性があるため、早めに手続きをすることが重要です。

万が一、期限を過ぎてしまった場合は、書類が揃っていれば請求できることもあるので、まずは保険会社に相談してみることをおすすめします。

なお、起算日や対応は保険会社によって異なるので、契約内容をよく確認しておきましょう。

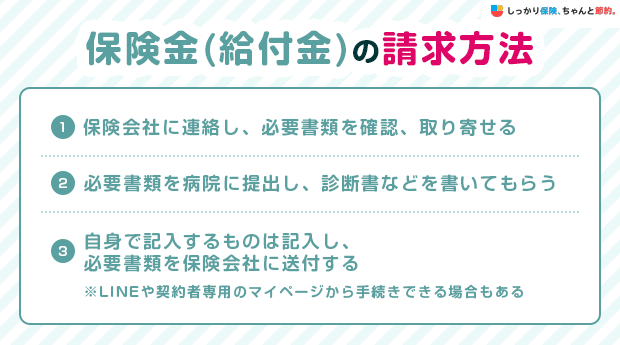

保険金(給付金)の請求方法

生命保険の保険金や給付金を受け取るには、所定の手続きが必要です。一般的な保険金(給付金)請求方法は以下の通りです。

まず保険会社に連絡し、請求書などの必要書類を取り寄せましょう。

病院側で記載するものと自身で記載するものと分かれているため記載方法について注意しましょう。

書類が揃ったら保険会社に郵送で提出しましょう。

一般的な保険金(給付金)請求に必要な書類は以下の通りです。

必要書類の例

- 保険会社所定の保険金・給付金請求書

- 保険会社指定の診断書

- (事故の場合)事故状況報告書や交通事故証明書など

- 医療機関が発行する領収書や診療明細書

近年は、契約者専用のマイページやアプリやLINEから給付金等の請求手続きができる保険会社も増えており、手続きがよりスムーズにできるようになってきているので、事前に登録などの確認することをおすすめします。

なお、手続きについては、死亡保険などの保険金請求はできないなど保険会社ごとに違いがあります。

生命保険の保険金(給付金)を請求する際の注意点

生命保険の保険金(給付金)をスムーズに受け取りたい場合は、以下の点に注意しましょう。

保険金(給付金)請求時の注意点

1. 治療のたびに請求せずになるべくまとめて請求する

通院や治療が複数回にわたる場合、毎回請求するのではなく、ある程度まとめて請求するのが効率的です。

例えば、不妊治療のような場合、手術が数回に分かれて行われることが少なくありません。

もし1回1回請求すると、以下のようなコストや手間が発生します。

給付金を治療のたびに請求するデメリット

- 診断書の作成費用がかかる

- 保険会社から請求書類を取り寄せ、返送する手間がかかる

請求時のコストがかさんで給付金が目減りしてしまう可能性もあります。

よほど急いで給付金を受け取りたい場合を除き、基本的には治療が一区切りした段階で請求するのがおすすめです。

2. 保険会社によっては診断書のフォーマットが決まっている

保険会社によっては、診断書のフォーマットが決まっています。

診断書の作成には1通あたり3000円~15000円程度かかることが多いため、費用を無駄にしないよう、必ず保険会社に確認しておきましょう。

また保険会社や商品によっては、給付金の請求回数に上限が設けられているケースもあるため、「何回まで請求できるか」も事前にチェックしておくと安心です。

3. 簡易請求ができないかを確認する

保険商品や保障内容によっては「簡易請求」ができる場合もあります。簡易請求とは、診断書の代わりに医療機関が発行する領収書などを添付すれば請求ができる仕組みです。

簡易請求をするためには、一般的に以下のような条件を満たす必要があります。

簡易請求の条件例

- 入院日数が30日以下である

- 給付金額が10万円以下である

- 契約後2年以上経過している

- 手術を受けていない

- 医療費の領収書のコピーを添付する

参照:入院していても、入院給付金などを請求できるの?|生命保険文化センター

細かい条件は保険会社によって異なるので、一度問い合わせてみましょう。

生命保険の請求に関するよくある質問Q&A

生命保険の請求に関するよくある質問

Q. 請求手続きを行ってからどれくらいの期間で支払われますか?

A. 書類に不備がなければ、5営業日前後で支払われることが多くなっています。

書類の記入漏れや不備があると支払いが遅くなってしまうため、不安な場合は保険会社や保険代理店の担当者に確認しながら手続きを進めましょう。

Q. 生命保険の請求のための診断書はいつ書いてもらうべきですか?

A. 診断書は、基本的に退院時や治療終了時に受け取れるように書いてもらいましょう。

診断書は治療の内容や入院期間などが記載される重要な書類なので、基本的に治療を終えてからでなければ書いてもらえません。

発行までに時間がかかるケースも多いので、入院時または入院中に診断書の発行を依頼しておくと退院後スムーズに受け取れます。

Q. 入院したときの保険の請求タイミングはいつですか?

A. 退院後にまとめて請求するのが一般的です。

入院中に一旦請求できる保険会社もありますが、そのたびに診断書の提出が必要になり、作成費用がかかるため、なるべくまとめて請求しましょう。

まとめ

一般的な生命保険の請求タイミングは、以下の通りです。

【種類別】生命保険の請求タイミング

また、実際に請求するときは、以下の点に注意するとスムーズに手続きを進められます。

保険金(給付金)請求時の注意点

請求方法や必要書類は保険会社によっても異なるので、万が一のことが起きる前に、契約している保険会社に連絡して、手続き方法を確認しておきましょう。

「請求の流れがわかりにくい」など請求方法に不安がある場合は、保障内容を見直すのも一つの方法です。

さらに、保険金請求の手続きについて知りたい場合は、【コのほけん!】生命保険の契約内容変更手続きとは?入院給付金・死亡保険金の請求手続きも解説も参考にしてみてください。

- 鬼塚 眞子

- 保険ジャーナリスト/一般社団法人介護相続コンシェルジュ協会代表

ここでは死亡保険金請求と医療保険の請求のタイミングについて取り上げます。生命保険は全社的に請求書類に不備がなければ本社の担当部門に到着後、5日以内に支払われることが多いです。支払請求のタイミングですが、死亡保険金の場合、危篤状態になったら保険会社か担当者に必要書類等の問い合わせがくるのが一般的です。今は家族葬や密葬も増え、以前よりは葬儀代もかからなくなったとは言え、お亡くなりになると金融機関の口座は凍結されますから手元にお金があると心強いものです。お亡くなりになるとすぐに保険会社や担当に連絡がきます。保険会社の中には支社長と担当者がお通夜の時に一定金額の保険金を持参する会社もありますが、通常は指定の口座に振り込まれます。会社によれば、受取人を二人以上書いていた場合でも、代表して一人に振り込まれる会社もあります。そのことでトラブルになる場合もあり、死亡保険金の受取人ごとに契約を結ぶ人もいるほどです。死亡保険金の場合は振込のチェックをお忘れなく。

医療保険に加入して入院した場合、入院中に準備をする方も多いものです。ドクターは忙しいため、退院してから診断書の依頼をして、その受け取りが2ヶ月先というケースもあります。特に気をつけていただきたいのは、手術です。実は手術給付金が支払われるためには、医学的に手術番号(Kコード)と呼ばれる番号に該当するかどうかです。手術が決まったら、医師に手術名と手術番号を聞いて、保険会社や担当に支払に該当するかを確認して下さい。ちなみに保険請求は保険法で3年以内に請求しないと失効すると決められてはいます。ただ災害など状況によっては3年が経過しても支払われることもあるので、一度問い合わせてみて下さい。

.png)