医療保険への加入を考え始めたものの、「本当に医療保険が必要なのか」と悩んでいる方は多いのではないでしょうか。

医療保険に加入していない場合、万が一病気になった際の治療費や生活費の負担が重くなってしまうかも知れません。

この記事では、医療保険に加入せずに後悔する具体的な場面を紹介します。加入を迷っている方はぜひ参考にしてみてください。

| 医療保険に入らないと後悔する3つのタイミング |

|---|

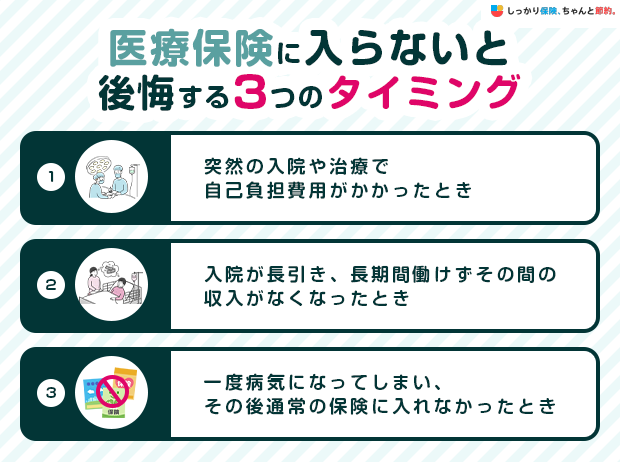

医療保険に入らないと後悔する3つのタイミング

日ごろ、健康だと医療保険に必要性を感じることは少ないかもしれません。

しかし、医療保険に加入していない状況で、以下のような出来事があった場合、後悔することになるかもしれません。

医療保険に入らないと後悔する3つのタイミング

1. 突然の入院や治療で自己負担費用がかかったとき

医療保険に加入していない場合、病気やケガで突然入院や手術を受けることになったときに治療費が賄いきれず、後悔することになるかもしれません。

公的保険制度があるので、年齢や収入にもよりますが、医療機関の窓口で健康保険証を提示すれば医療費の自己負担は1〜3割で済みます。

また、自己負担額が一定額を超えた場合は、高額療養費制度を利用することも可能です。

高額療養費制度とは、1ヶ月に支払った医療費の自己負担額が年齢や所得に応じて決められた一定の上限を超えた場合に、超過分の払い戻しを受けられる制度です。

例えば、69歳以下で年収が500万円の方の上限額は「80,100円+(医療費-267,000)×1%」で計算します。

医療費が100万円かかったとしても実際に負担する金額は87,430円で済むということです。

病院の窓口で30万円を自己負担分として支払っていた場合は、差額の21万2,570円が高額療養費として支給されます。

しかし、以下のように公的保険制度が適用されない費用もあります。

公的医療保険制度の対象外となる費用の例

- 差額ベッド代

- 入院中にかかる食事代や雑費

- 自由診療

- 先進医療

そのため、入院時の出費が想定外に大きくなってしまうこともあるでしょう。

生命保険文化センターの「2022年度 生活保障に関する調査」によれば、直近入院時の1日あたりの自己負担費用の平均は20,700円とされており、1〜2週間入院しただけでも数十万円の出費になることが想定されます。

このような状況に対して全く備えがなければ、貯蓄を取り崩す必要が生じるかもしれません。

しかし、医療保険に加入しておけば、万が一の病気の治療費に備えることができ、経済的な面を気にせずに治療に専念できます。

2. 入院が長引き、長期間働けずその間の収入がなくなったとき

病気の症状によっては入院や通院が長期化し、その間の収入が途絶えてしまうことがあります。

生命保険文化センターの「2022年度 生活保障に関する調査」によると、直近の入院で逸失収入(入院しなければ得られるはずだった収入のこと)があったと答えた方は17.4%で、逸失収入の平均は30.2万円です。

また、通院しながら仕事をする場合、定期的に休んだり残業を減らしたりしなければならず、今まで通りの働き方ができなくなることもあります。

こうした状況に対して医療保険に加入しておくと、給付金で収入の不足をカバーできる可能性があります。

3. 一度病気になってしまい、その後通常の保険に入れなかったとき

過去の病気や持病がきっかけで、保険に入れないことがあります。

生命保険や医療保険に加入する際には、健康状態の告知が必要です。

告知に基づいて保険会社が審査を行い、加入の可否を決定するため、病気の状態によっては医療保険に入れない可能性があります。

審査の基準は保険会社によって異なるので、絶対に加入できないというわけではありません。

しかし、加入できたとしても、一定の期間は保険金が支払われない条件がつくこともあります。

その場合「病気をする前に保険に入っておけばよかった」と後悔する可能性があるでしょう。

健康なうちに加入すれば選択肢も多くなります。

具体的に医療保険を検討する際は、下記の医療保険ランキングや医療保険の選び方の記事を参考にしてみましょう。

医療保険に入らないと後悔する可能性が高い人

医療保険の必要性は、ライフスタイルや家計の状況によっても大きく変わります。

以下の特徴があてはまる人は、医療保険に加入していないと後悔をする可能性があるでしょう。

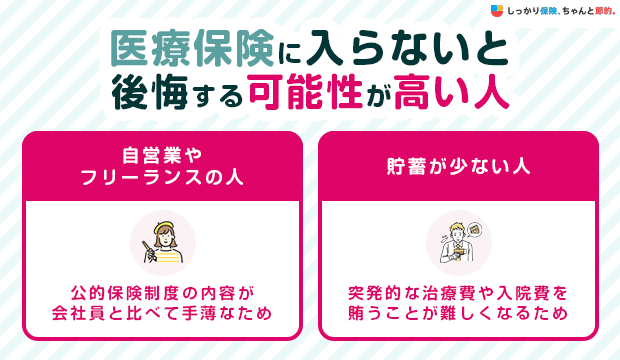

医療保険に入らないと後悔する可能性が高い人

自営業やフリーランスの人

自営業やフリーランスの方は、公的保険制度の内容が会社員と比べると手薄なため、民間の医療保険に加入する必要性が高いと言えます。

例えば、会社員や公務員の方は、病気やケガで4日以上働けなくなったときには傷病手当金を受け取れます。

傷病手当金は、1日あたりおおよそ「標準報酬月額÷30日×2/3」受け取ることができます。

一方、自営業やフリーランスの方が加入する国民健康保険に、傷病手当金はありません。そのため、働けなくなると収入がゼロになってしまいます。

民間の医療保険に加入しておくことで、治療費や収入の不足分を給付金でカバーできるでしょう。

貯蓄が少ない人

貯蓄が少ない方も、医療保険に入っておいたほうが安心でしょう。

貯蓄が少ない場合は、突発的な治療費や入院費を賄うことが難しくなるためです。

医療費に関しては、高額療養費制度があるものの、月をまたいで治療が継続した場合には自己負担額が多くなってしまう可能性があります。

| 治療期間 | 高額療養費制度による給付金額 | 自己負担金額 |

|---|---|---|

| 9月1日~9月10日 |

|

80,430円 |

| 9月27日~10月6日※ |

|

160,860円 |

※9月と10月で医療費を2分割にして計算

上記の例のように月をまたいで治療があった場合、医療費の自己負担金額が約2倍ほど変わる場合があります。

入院日などをあらかじめ決めることができる場合は、月初めにずらすことで医療費の負担を減らすことができる場合もありますが、突然の病気やケガの場合には調整することは難しいでしょう。

したがって、貯蓄が少ない人は万が一の病気やケガの出費に備えて民間の医療保険を検討することをおすすめします。

医療保険に関するよくある質問 Q&A

ここでは、医療保険を検討する際に多くの人が抱く疑問や不安について、わかりやすく解説します。

医療保険に関するよくある質問

Q. 医療保険に入っていない人の割合はどれくらいですか?

A. 生命保険文化センターの「2022年度 生活保障に関する調査」によると、医療保険に加入していない人の割合は約4割です。

Q. どのくらい貯金があれば医療保険に入らなくてもいいですか?

A. 厚生労働省の生涯医療費(令和3年度)の調査によると、一生涯にかかる医療費は約2,800万円とされています。

公的保険制度が適用される場合の自己負担は1〜3割になるため、800万円程度の貯金があれば、医療保険に加入しなくても良いと考えられるかもしれません。

しかし、これはあくまでも「医療費のみ」を考えた場合です。実際に入院をした際には医療費以外の費用も負担しなければなりません。

病気やケガに対する出費は予測しにくいので、貯蓄だけでなく医療保険にも併せて加入しておくと、予想外の出費に対しても備えられるので、安心感を得られるでしょう。

まとめ

医療保険に加入しない場合、以下のような場面で後悔する可能性があります。

| 医療保険に入らないと後悔する3つのタイミング |

|---|

特に、自営業者や貯蓄の少ない人は、治療費の負担や収入の減少により生活に影響が出る可能性があるので、医療保険に加入しておいたほうがよいでしょう。

具体的に加入する商品を検討したい人は、医療保険の人気ランキングを紹介しているので参考にしてください。

さらに、医療保険の必要性についてより詳しく知りたい方は、【コのほけん!】医療保険はいらない?入らないで後悔する前に確認しておきたい実際の加入率や必要性も参考にしてみてください。

自分に合った医療保険を見つけられるか不安な人は、保険のプロであるFPへ相談することをおすすめします。

- 鬼塚 眞子

- 保険ジャーナリスト/一般社団法人介護相続コンシェルジュ協会代表

医療保険に加入していない方に理由を聞くと、年齢的に病気をするとは思えない、貯金があるからという理由を挙げる方が多いものです。反面、コロナ以降、それまで保険に関心のなかった若い世代からも、若くても病気になったり、亡くなったりすることを実感し、医療保険の問い合わせが多くなったと聞きます。

医療保険は、健康なとき希望に合った商品に加入できますが、病気をされたばかりだと医療保険には加入できなかったりします。また、緩和型保険にしても、一定の条件があることも覚えておきたいもの。「医療保険に入っていて良かった」という声は、不景気になって収入が下がったり、年金世代からよく聞きます。病気は個人の体調によって、同じ疾病や手術をしても経過がまったく違うものです。当初の予定より入院費がかかったが、医療保険から給付金が支払われて、ほっとしたとの声があります。

.png)