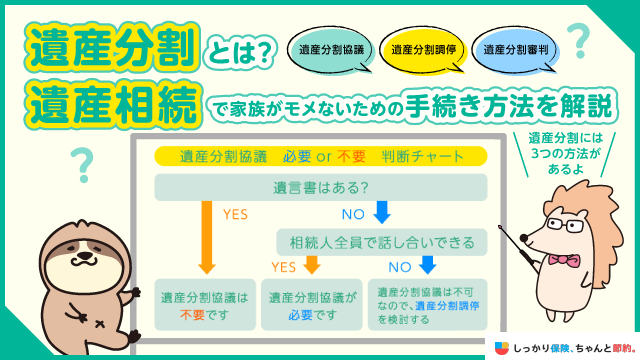

遺産分割とは

遺産分割とは、被相続人が死亡した際に財産に関する遺言が残っておらず、各相続人が話し合いを行って「具体的に財産の分配を行うこと」を指します。

一般的なイメージとしては、相続人となる親族間で話し合う場面が想像されますが、実際には電話やメール、手紙などのやり取りでも協議を行うことが可能です。

もし、相続人同士の話し合いで遺産分割が上手く進まなかった場合は、家庭裁判所で「調停」や「審判」といった手続きを行う場合もあります。

遺産分割を行う方法としては、主に以下の3つが挙げられます。

遺産分割を行うためには、まず「遺産分割協議」を行います。

遺産分割協議で話がまとまらなかった場合は「遺産分割調停」を行い、それでも遺産分割ができない場合に「遺産分割審判」を行うといった流れとなります。

ただし、家庭裁判所で手続きを行うための手数料や弁護士費用といった出費があり、調停や審判が長期化するとその分だけコストがかかる点には注意が必要です。

遺産分割協議

遺産分割協議は、遺産相続が発生した際に相続人同士で遺産分割の割合を話し合うことをいいます。

相続人同士で協議を行いますが、必ずしも一堂に会する必要はなく、話し合いがスムーズに進むのであれば電話やメール、手紙でのやり取りでも問題ありません。

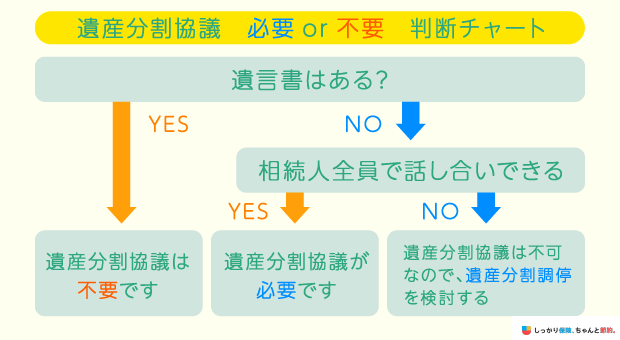

また、遺言書が用意されている場合は基本的に遺産分割協議を行う必要はありませんが、相続人全員が希望する場合は遺産分割協議を行い、記載内容とは異なる割合での遺産分割を行うことができます。

遺産分割協議に参加する人は原則として「法定相続人」のみ

遺産分割協議に参加する方は、原則として「法定相続人」のみに限られます。

法定相続人とは、民法によって定められている遺産を相続する権利が認められている人のことです。

法定相続人は、被相続人(死亡した人)との関係性によって遺産相続の優先順位が割り振られています。

法定相続人の相続順位

- 配偶者:常に法定相続人(第0順位)

- 子供:第1順位

- 父母:第2順位

- 兄弟姉妹:第3順位

遺産相続は、上位に位置する相続人が誰もいない場合に下位の順位の人へと相続権が移ります。

たとえば、配偶者と子供がいる場合には父母と兄弟姉妹へは遺産相続が行われません。

逆に、子供がいない場合は配偶者と第2順位の父母が遺産を相続することとなります。

遺産分割協議を行う際には、法定相続人に該当する人全員が参加しなければならず、誰か1人でも欠けてしまうと協議自体が無効となってしまうので気をつけましょう。

遺産分割調停

遺産分割調停は、遺産分割協議で相続割合が決まらない場合に、家庭裁判所で調停委員立ち会いのもとで話し合いを行うことをいいます。

調停手続きでは、調停委員が法定相続人全員に対して事情聴取や必要書類の提出を求め、相続財産に関する事情や各相続人の希望する分割比率を把握した上で、解決案の提示や必要な助言を行います。

法定相続人全員から合意が得られた場合は調停調書を作成し、その内容に従って遺産分割が行われます。

遺産分割審判

遺産分割調停が不成立となった場合、自動的に「遺産分割審判」へと手続きが移行されます。

審判手続きでは、裁判官(審判官)が相続財産に関する事情等を把握した上で、遺産分割の方法や相続割合を決定します。

遺産分割審判は、調停不成立となった場合に自動的に移行されるため、相続人らが審判の申立を行う必要はありません。

なお、基本的には「調停→審判」といった流れで手続きを行うことから、最初から審判の申立を行おうとしても、調停の申立を行って相続人同士での話し合いによる解決を図るように促されるケースが多いようです。

遺産の分割方法

遺産の分割を行う手段としては、全部で4種類の分割方法が挙げられます。

現物分割

現物分割は、遺産分割の基本ともいえる分割方法です。

特定の遺産を特定の相続人が取得することを指し、たとえば現金は配偶者、経済的価値のある骨董品類は子供が相続するといった分け方です。

遺産分割協議でも手軽に遺産分割ができる方法で、遺産相続に関するトラブルが最も起こりづらいことが特徴です。

換価分割

換価分割は、相続財産の中に不動産などの「そのままでは分割しづらい遺産」がある場合に使われることが多い方法です。

相続財産を一度売却し、現金に換算したあとで分割割合に従って遺産相続を行います。

相続人同士での話し合いで相続方法が決まらない場合の最終的な方法として用いられ、他の分割方法と合わせて全相続人から合意が得られる妥協点を探ることになります。

なお、換価分割を行う際には処分費用や譲渡取得税といった支払いが発生する点に注意が必要です。

代償分割

代償分割は、遺産として不動産を相続する際に用いられる分割方法です。

特定の相続人が不動産を相続する代償として、他の相続人に自分の財産(主に現金)を支払います。

たとえば、相続対象となる不動産の価値が1,000万円で相続人となる子供が4人いる場合、長男が不動産を取得する代わりに長男が他の兄弟へ250万円ずつの代償金を支払うイメージです。

- 滝 文謙

- 公認会計士

代償分割の代償金を現金以外で支払う場合は注意が必要です。例えば、相続人AとBの2人がいて、1,000万円分の土地甲を相続人Aが相続し、Aが以前から持っていた500万円分の土地乙をBに渡す場合を想定しましょう。

Aは土地乙を売却してその代金をBに渡し、Bは土地乙をその代金で買った事になります。

この時、相続人Aは土地を売っているので所得が発生し、所得税の納税義務が生じる可能性があります。

共有分割

共有分割は、不動産や証券などの遺産を相続人同士で共有する分割方法です。

たとえば、相続財産に実家が含まれている場合に相続人の間で共有して住み続けるといった場合に用いられます。

共有している人が死亡した場合は新たな相続人が加わっていくこととなり、将来的にトラブルの原因になることがあるので、あまりおすすめできない方法といえます。

遺産分割の流れ

遺産分割を行う際の手続きの流れは以下のとおりです。

遺産分割を行う際の手続きの流れ

遺産分割を行うためには、相続対象となる全財産を把握する必要があり、相続人となる人の確定、各種書類の作成などの手間がかかります。

遺産分割をスムーズに行うため、あらかじめ手続きの流れを理解しておきましょう。

1. 遺言書の有無を確認

遺産相続が発生したら、まずは遺言書の有無を確認します。

遺言書がある場合には、記載内容にしたがって遺産相続を行います。

遺言書には、被相続人が自筆した「自筆証書遺言」、公証役場にて保管される「公正証書遺言」、公証人によって遺言書の存在が保証された「秘密証書遺言」の3種類があります。

このうち、自筆証書遺言と秘密証書遺言がある場合、家庭裁判所による検認を行わなければなりません。

検認とは、家庭裁判所にて相続人全員が立ち会う必要のある開封式のことで、遺言書の内容や日付、署名といった「検認時点における遺言書の状態」を明確にして、それ以降の偽造や変造を防ぐことを目的としています。

勝手に開封したからといって遺言書が無効となることはありませんが、5万円以下の過料が科される罰則規定が設けられているのでご注意ください。

2. 相続財産の確認

続けて、相続対象となる全財産の把握を行います。

相続対象となる財産には、プラス財産とマイナス財産の2種類があり、相続する際にはその両方を相続することになります。

プラス財産とマイナス財産の代表的な例は以下のとおりです。

| プラス財産 | マイナス財産 |

|---|---|

|

|

相続財産を確認する方法は、不動産であれば土地の権利書を法務局にて発行する、預貯金であれば銀行で残高証明書を発行、有価証券の場合には証券会社から残高証明書を取り寄せるなどの方法があります。

なお、被相続人が死亡したことが支払事由となる「死亡保険金」や「死亡退職金」、それ以外には「祭祀財産(家系図や仏像、墓碑など)」は相続財産の対象とはなりません。

3. 相続人の確定

相続対象となる全財産を把握し終えたら、続いて相続人を確定する必要があります。

なぜなら、遺産分割協議には全相続人が1人として欠けることなく参加する必要があり、後から相続人が現れた場合にトラブルが発生しやすくなるためです。

相続人を確認する方法には、被相続人の出生から死亡するまでの全戸籍情報が記載されている「戸籍謄本」を取得する必要があります。

戸籍謄本は、最後の本籍地の市区町村役場にて手続きを行うことで取得が可能です。

ただし、取得した戸籍謄本上に「転籍」がある場合には転籍前の本籍地でさらに戸籍謄本を取得する必要があり、「婚姻」がある場合には婚姻前の父母の本籍地で戸籍謄本を取得など、順々に戸籍を探っていくことになります。

こうした手続きを相続人が行うのには多大な時間がかかるため、司法書士や行政書士、弁護士などの国家資格者に依頼して、職権取得を利用した上で集めるという方法もあります。

なお、戸籍謄本に似た言葉として「戸籍抄本」がありますが、戸籍抄本には1人分の戸籍情報しか記載されておらず、相続人を確定する際には使えない書類なので気をつけましょう。

| 戸籍謄本 | 戸籍抄本 |

|---|---|

| これまでの戸籍の全部の写し | 戸籍に記載のある特定の人物のみの写し |

※戸籍謄本、戸籍抄本は帳簿管理の時の名称で、現在では戸籍謄本を「全部事項証明」、戸籍抄本を「個人事項証明」とよびます

4. 遺産分割協議を行う

相続財産、相続人が確認できたら「遺産分割協議」を行います。

遺産分割協議は必ずしも相続人が一堂に会する必要はありませんので、状況に応じてメールや電話、手紙などで遠方に済む相続人から合意を得るようにしましょう。

遺産分割協議で話がまとまらなかった場合は、家庭裁判所にて遺産分割調停を行うことになります。

5. 遺産分割協議書の作成

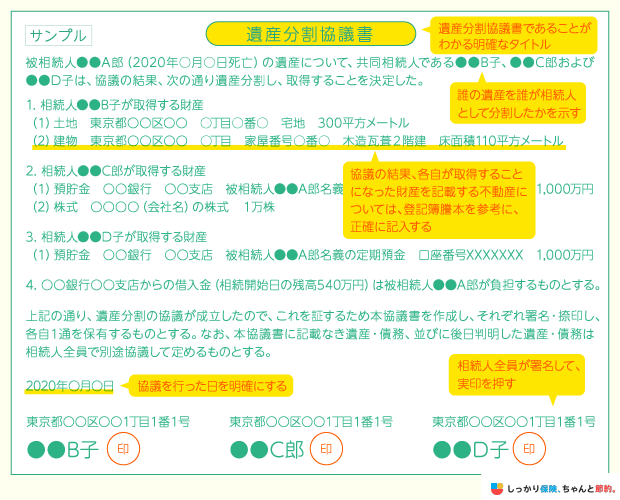

遺産分割協議で話し合った内容は、議事録として「遺産分割協議書」にまとめる必要があります。

遺産分割協議書には、遺産分割における合意内容について全相続人からの署名と実印による押印をもって作成しなければなりません。

また、被相続人の不動産や預貯金、株式の名義変更は、遺産分割協議書をもとにして手続きを行います。

協議書に合意内容を記載して証明書として扱うこともでき、後々のトラブルを避けることにもつながるので、必ず作成するようにしてください。

遺産分割協議書については「遺産分割協議書の作成方法」で解説します。

6. 遺産分割協議が不成立の場合、遺産分割調停(裁判)を行う

遺産分割協議内で相続財産の分割割合がまとまらない場合は、家庭裁判所で「遺産分割調停」の申立を行います。

調停を申し立てる際に必要な持ち物は以下のとおりです。

遺産分割調停で必要な持ち物

- 申立書及びその写し(相続人数分を用意)

- 標準的な申立添付書類

- 被相続人の出生時から死亡時までのすべての戸籍謄本(除籍謄本、改製原戸籍謄本でも可)

- 相続人全員分の住民票又は戸籍附票

- 遺産に関する証明書(不動産登記事項証明書および固定資産評価証明書、預貯金通帳の写し又は残高証明書、有価証券写し等)

- 被相続人1人につき1,200円分の収入印紙

- 郵便切手(裁判所によって異なる)

参照:遺産分割調停|裁判所

また遺産分割審判を行うことまで視野に入れて、あらかじめ弁護士に依頼する場合には弁護士費用が必要となり、高額な費用が必要となります。

相続人同士で話し合いがつかなかった場合、早期解決を図るためにもプロの専門家である弁護士に依頼することをおすすめします。

遺産分割協議書の作成方法

遺産分割協議を行う際に作成する「遺産分割協議書」の作成方法について見ていきましょう。

遺産分割協議書の様式

遺産分割協議書には、様式や用紙の指定、パソコンや手書きなどの指定は一切ありません。

「調印(署名)」と「実印での押印」の2点を忘れなければどのように作成しても問題ないですが、一般的にはインクの滲みや偽造・変造を防止するためにパソコンを使って作成されることが多いようです。

ただし、調印する際の相続人氏名と住所に関しては手書きの方が望ましいとされています。

以下、遺産分割協議書のサンプルをご用意したので参考にしてください。

作成枚数

遺産分割協議書は、相続人の人数分を作成します。

相続人全員が各自1通ずつの原本を保管し、不動産や預貯金、保有する株式などの名義変更を行う際など、必要に応じて使用することになります。

書式、書き方

遺産分割協議書には以下の情報を細かく記載する必要があります。

遺産分割協議書に記載する内容

- 被相続人の氏名・住所・本籍地・生年月日・死亡日

- 被相続人が保有していた全財産

- 相続人のうち、誰がどの財産を取得したか(後述)

- 日付・署名・実印での押印

誰がどの財産を取得したかは詳細をわかりやすくまとめる必要があります。

以下、取得した財産ごとに記載すべき内容を一覧表にしてまとめたので参考にしてください。

| 財産の種類 | 記載すべき内容 |

|---|---|

| 預貯金 |

|

| 不動産 | 不動産登記事項証明書(登記簿謄本)に記載のある通り、一言一句違わずに書き写すこと 主な記載内容として、保有財産が土地の場合は「所在・地番・地目・地積」を記載する ※誤字脱字不備がある場合には名義変更が受け付けられない場合があります |

| 株式などの有価証券 |

|

| その他 |

|

なお、遺産分割協議書に記載する内容が多い場合には複数枚に分けて記載することになります。

その場合は、ひとつの遺産分割協議書とするためにページのつなぎ目に「契印」が必要になるので覚えておきましょう。

要注意!遺産分割でもめる原因

以下のケースに該当する場合はトラブルが発生しやすく、遺産分割が長期化する原因となります。

ここでは、遺産分割でもめる原因と予防策について解説していきます。

遺産が不動産のみの場合

遺産分割において最もトラブルになりやすいケースが相続対象の財産が不動産のみの場合です。

不動産を1つの財産として捉えた場合、他の財産よりも経済的価額が高価になりやすいことに加えて、土地の上に建造物があるなどの理由から均等に分割しづらいといった特徴があります。

また、遺産分割を行う際には「時価」で資産価値を測るのが一般的ですが、明確な評価基準が定められていないことも特徴に挙げられます。

そのため、不動産業者によって時価の評価基準が異なり、同時に複数の業者に不動産査定を依頼すると数百万円以上もの差額が出ることもざらです。

結果として、それぞれの相続人にとって有利な価額を主張するため、遺産分割を行う際のトラブルとなりやすいのです。

さらに、遺産の分割方法は全部で4種類ありますが、不動産における遺産分割においてはいずれの方法にも問題点があるといえます。

| 分割方法 | 内容 | 問題点 |

|---|---|---|

| 現物分割 | 特定の遺産を特定の相続人が取得する方法 (例:預貯金は配偶者、不動産は長男、株式は長女など) |

土地や建物は均等に分割することがほぼ不可能で、他の財産(預貯金や株式など)よりも価額が高くなりやすく、相続する財産の価値で見た場合に不公平となってしまう。 |

| 換価分割 | 相続財産を一度売却し、現金に換算したあとで分割割合に従って遺産相続を行う方法 | 不動産において最も有効的な分割方法だが、不動産という資産を失うことになるので反対者が出やすい。 (例:実家に住んでいる相続人がいる場合など) |

| 代償分割 | 特定の相続人が不動産を相続する代償として、他の相続人に自分の財産(主に現金)を支払う方法 | 不動産を取得する相続人が、代償金として支払う資産を保有している必要があり、金銭的負担が大きい。 |

| 共有分割 | 不動産や証券などの遺産を相続人同士で共有する方法 | 共有して相続するために直近では問題が起こりづらい。ただし、不動産に関する手続きをする際には共有人全員の同意を得る必要があることから、将来的にトラブルとなる可能性が高い。 |

相続対象となる遺産が不動産のみの場合、被相続人があらかじめ「遺言書」を用意しておくことが重要です。

基本的に遺言がある場合にはその内容が優先されるので、遺産分割協議を行う必要がなくなり、相続人同士のトラブルを未然に防ぐことを期待できます。

不動産を保有する人は、生前に遺言書を作成して遺産分割がスムーズに行えるように手続きを済ませておきましょう。

寄与分を主張する相続人がいる場合

遺産分割を行う際、寄与分を主張する人がいると相続人同士でのトラブルに発展することが少なくありません。

寄与分とは、被相続人に対しての貢献度を遺産分割に反映させる制度のことです。

たとえば、被相続人が会社員として現役の頃から長い間連れ添ってきた配偶者や、親の介護を続けてきた子供に対して、何もしていない相続人らが同じ割合で遺産分割をするのは公平とはいえません。

ただし、「被相続人に対しての貢献」という尺度は人によって異なるため、被相続人と関わりが深い人であれば誰もが寄与分を主張する事態になってしまいます。

そうした事態を防ぐため、被相続人はあらかじめ遺言書を作成しておき、寄与分の主張によるトラブルが起こらないように対策しておくことが重要です。

特別受益を受けた相続人がいる場合

特別受益とは、生前の被相続人から多額の援助を受けていた相続人がいる場合の不公平を是正する制度のことです。

たとえば、被相続人が生存のうちに100万円の援助を受けていた相続人がいる場合、その分を考慮せずに遺産分割を行うと他の相続人にとって不満が残る形となり、トラブルに発展してしまいます。

特別受益を受けた相続人がいる場合の対処法は、特別受益として受け取った分を相続対象の財産に加えて計算をすることです。

計算例は以下のとおりです。

| 相続対象の財産 | 1億円+特別受益分2,000万円=合計1億2,000万円 |

|---|---|

| 各人の相続分 | 1億2,000万円÷相続人4人=1人あたり3,000万円 |

| 相続人Aの相続分 | 相続分3,000万円-2,000万円=1,000万円 |

| 相続人B、C、Dの相続分 | 相続分3,000万円 |

このように計算を行うことで、特別受益で受け取った分を考慮しての遺産分割が可能です。

ただし、一般的には特別受益を受けていたとしても当人がそれを認めないケースが多く、特別受益制度を利用することは難しいとされています。

特別受益は被相続人の生前に行われる(生前贈与に該当することが多い)ので、生前贈与の際に契約書を作成する、現金の受け渡しであれば記録が残る銀行振込で行うなど、移動した金額を証拠として残しておくことが大切です。

半血の兄弟・姉妹がいる場合

被相続人の父母が再婚をしている場合、前妻(前夫)との間に子供がいるケースがあります。

父母が同じである兄弟姉妹のことを「全血兄弟姉妹」、父母のどちらか一方だけが同じである兄弟姉妹のことを「半血兄弟姉妹」といいます。

このとき、被相続人に子供がおらず、相続の第2順位にあたる父母が他界している場合、第3順位にあたる被相続人のすべての兄弟姉妹が法定相続人となります。

ただし、全血兄弟姉妹と半血兄弟姉妹での相続割合は、民法第900条4項によって次のように定義されています。

第九百条 同順位の相続人が数人あるときは、その相続分は、次の各号の定めるところによる。 一 子及び配偶者が相続人であるときは、子の相続分及び配偶者の相続分は、各二分の一とする。 二 配偶者及び直系尊属が相続人であるときは、配偶者の相続分は、三分の二とし、直系尊属の相続分は、三分の一とする。 三 配偶者及び兄弟姉妹が相続人であるときは、配偶者の相続分は、四分の三とし、兄弟姉妹の相続分は、四分の一とする。 四 子、直系尊属又は兄弟姉妹が数人あるときは、各自の相続分は、相等しいものとする。ただし、父母の一方のみを同じくする兄弟姉妹の相続分は、父母の双方を同じくする兄弟姉妹の相続分の二分の一とする。

法定相続分から引用

たとえば、配偶者と被相続人の兄弟姉妹(全血が2人、半血が1人)がいる場合の法定相続分は以下の通りです。

| 配偶者の相続分 | 全財産の4分の3 |

|---|---|

| 兄弟姉妹全員の相続分 | 4分の1 |

| 全血兄弟姉妹の相続分 | 2/(全血兄弟姉妹の数×2)+(半血兄弟姉妹の数)=4分の1×5分の2=10分の1ずつ |

| 半血兄弟姉妹の相続分 | 1/(全血兄弟姉妹の数×2)+(半血兄弟姉妹の数)=4分の1×5分の1=20分の1 |

このように、半血兄弟姉妹にも相続権があるので、遺産分割協議を行う際には相続人に含めて話しを行う必要があります。

誤解しやすい点なので、特に注意するようにしましょう。

相続人が未成年の場合

未成年者は、十分な判断能力が備わっていないという理由から法的に遺産分割協議への参加が認められていません。

ただし、相続人であることに代わりはないので未成年の相続人も含めて話し合いを行わないと遺産分割協議が無効となってしまいます。

その場合は、未成年者の代わりに代理人を立てて遺産分割協議を行うことになります。

一般的には未成年者の親権者が代理人となりますが、一部の相続においては親権者が代理人になることができません。

たとえば、被相続人に配偶者と未成年の子供がいる場合、被相続人の配偶者は自分自身が法定相続人に含まれます。

このとき、配偶者が「相続人である未成年の子供の代理人」になってしまうと子供が十分な遺産を相続できなくなる恐れがあるため、相続権のある人は代理人になることができないのです。

上記に該当する場合、現在の住所地を管轄する家庭裁判所で親権者が「特別代理人の選任手続き」を行うことになります。

特別代理人は相続権のない成人であれば誰でもなることができますが、他人に相続内容を知られることを避けるため、一般的には親族のうちの誰かがなることが多いようです。

親族内に適任者がいない場合、弁護士や司法書士などを特別代理人に専任します。

相続人が判断能力に欠ける場合

相続人が認知症などの精神疾患で判断能力に欠けると判断される場合、その相続人に対して「成年後見人」を選任する必要があります。

成年後見人とは、判断能力に欠ける人(被後見人)の財産を保護するための職務を行う人のことで、直接的な財産管理や、被後見人の代わりに法的手続きの同意や取り消しをすることができます。

相続人の判断能力が欠けている状態で遺産分割協議を行うと、自己判断できないことを利用されて本来であれば相続できたはずの財産を不当に扱われてしまう可能性があります。

そうした事態を防ぐため、判断能力が欠けると判断される相続人がいる場合には、成年後見人が遺産分割を代理します。

成年後見人は、家庭裁判所によって選任される「法定後見制度」と、被後見人が正常な判断ができるうちに後見人を専任しておく「任意後見制度」の2種類があります。

成年後見人を選任するためには家庭裁判所で手続きを行う必要があるので、万が一のときのために覚えておきましょう。

遺産分割に関するよくある質問Q&A

遺産分割で聞かれることが多い「よくある質問」にお答えします。

遺産分割で聞かれることが多い「よくある質問」

Q. 遺産分割終了後に遺言書が出てきた場合はどうなる?

A. 遺産分割終了後に遺言書が出てきた場合、基本的には遺言書の内容に従って相続が行われるので、すでに行った遺産分割協議は無効となってしまいます。

ただし、以下のどちらかに該当する場合はすでに行った遺産分割協議が有効となります。

遺産分割後に遺言書が見つかった場合

- 遺言書に記載の受遺者が包括遺贈の放棄の申述を行う

- 受遺者を含めた相続人全員が合意する

1のパターンは、遺言書に記載されている財産を受け取る人(受遺者)が、財産の相続を放棄する場合に該当します。

ほとんど見られないパターンではありますが、このパターンに該当する場合は遺産分割協議で決めた内容通りに遺産分割を行います。

2のパターンは、受遺者を含めた相続人全員で話し合いを行い、全員からの同意が得られた場合に遺産分割協議で決めた内容通りに相続を行います。

Q. 遺産分割協議時に判明していなかった財産が後々発見された場合はどうなる?

A. 遺産分割協議時に判明していなかった財産が後になって発見された場合、すでに行った遺産分割協議は基本的に有効のままとなります。

ただし、新たに見つかった財産についての遺産分割協議を行わなければなりません。

ただし、過去には「錯誤無効(その要素に錯誤があった場合の法律行為は無効)」と判断された裁判例が存在するため、場合によってはすでに行った遺産分割協議が無効となる場合があります(高松高決昭和48年11月7日)。

遺産分割協議が無効となってしまった場合は、新たに見つかった財産を含めて再度、遺産分割協議を行います。

すでに行った遺産分割協議の無効有効の判断基準は、新たに発見された財産が遺産分割を行う上で重要な部分であるかどうかによって決められます。

Q. 相続人と連絡が取れない、もしくは相続人が国外にいる場合は?

A. 相続人全員からの合意が得られなければ遺産分割協議は無効となってしまいます。

そのため、相続人と連絡が取れない場合には、まず居所を調査するところから始めます。

弁護士に依頼をすると、弁護士の有する職権取得によって相続人の現住所を調査し、その住所地に対して遺産分割協議に応じてもらうための手紙を送付することができます。

また、相続人が国外にいる場合においても同様で、電話やメール、手紙などで遺産分割協議に応じてもらう必要があります。

Q. 孫に遺産を相続分割したい場合はどうすればいい?

A. 被相続人が自分の孫に遺産を相続したいと考えるケースも少なくありません。

そうした場合に活用できる方法は以下の通りです。

孫に遺産を相続したい場合の方法

- 遺言書を作成する

- 生前贈与で先に財産を渡しておく

- 遺産分割協議で孫への相続を主張してもらう

- 代襲相続を活用する

最も有効的な方法としては「遺言書の作成」が挙げられます。

遺言書に記載のある内容は、遺産分割において最も優先されるべき事項です。

そのため、あらかじめ遺言書を作成しておけば、よほどのことがない限りは孫へ遺産を相続させることができます。

また、生前贈与を活用することでも結果として孫への遺産相続が可能です。

年間110万円までは贈与税の控除対象となるので、その範囲内で贈与を行えば納税義務は発生しません。

相続税対策としても効果的な手段なので、ぜひこの機会に覚えておきましょう。

Q. 内縁者がいる場合の遺産分割は?

A. 内縁者とは、事実上の婚姻関係にあたるものの、婚姻届を提出していないために法律上では配偶者として認められない人のことをいいます。

上記に該当する場合、残念ながら相続権が認められていないため、被相続人が亡くなっても一切の財産を相続することはできません。

ただし、被相続人が内縁者に生前贈与をすることで財産を渡すことができます。

また、婚姻関係にあたらなくとも遺言書を作成して内縁者を受遺者に指名しておくことで、相続権がない内縁者でも遺産の相続が可能となります。

Q. 生命保険金は遺産分割の対象?

A. 生命保険金は、被保険者が死亡したことで支払われるため、被保険者の財産にはあたりません。

したがって、生命保険によって支払われる死亡保険金や死亡退職金は、基本的に遺産分割の対象にはなりません。

ただし、相続税を算出する際には「みなし相続財産」として課税の対象となるため、計算上は相続財産に死亡保険金や死亡退職金を加える必要があります。しかしながら、死亡保険金や死亡退職金それぞれに「500万円×法定相続人の数」まで非課税の枠があるため、相続において優遇されているといえます。

なお、過去の判例では保険金を「特別受益」と判断して財産の持ち戻しを行った事例が存在するので、必ずしも遺産分割の対象に含まれないという訳ではないということを覚えておきましょう。

まとめ

遺産分割は、被相続人が死亡した際に財産に関する遺言が残っておらず、各相続人が話し合いを行って「具体的に財産の分配を行うこと」を指します。

遺産分割を行うためには、以下の手順通りに手続きを行う必要があります。

遺産分割を行う際の手続きの流れ

相続対象となる遺産の分割方法はさまざまで、場合によっては相続人同士のトラブルに発展する可能性があります。

ただし、被相続人があらかじめ「遺言書」を作成しておけば、遺産分割協議を行う必要がなくなるので、将来的に起こりうるトラブルを未然に防ぐことができます。

いざというときのことを考えて、事前に遺言書を作成しておくことを心がけましょう。

- 滝 文謙

- 公認会計士

遺産分割によりどのように財産が分割されるかは、相続税額に大きく影響を与えます。相続税の中には、「配偶者の税額軽減」や「小規模宅地の特例」などといった制度がありますが、これは遺産分割で財産を取得する人によって適用できる場合とできない場合があります。

また、そもそも遺産分割協議が成立していないと適用できない特例もあるので、相続税のことも意識しながら分割ができると、予期せぬ過剰な税負担を回避できるのではないでしょうか。

.png)