生命保険に加入していると、「保険金」と「給付金」という似たような用語が出てきて、違いが分かりづらい方もいるでしょう。

自分自身や家族の万が一に備えて、どのようなケースで保険金や給付金を受け取れるのかを知っておくことが大切です。

本記事では、保険金と給付金の違いやそれぞれの種類、さらに受け取る際にかかる税金などを、わかりやすく解説します。

この記事でわかること

保険金と給付金の違い

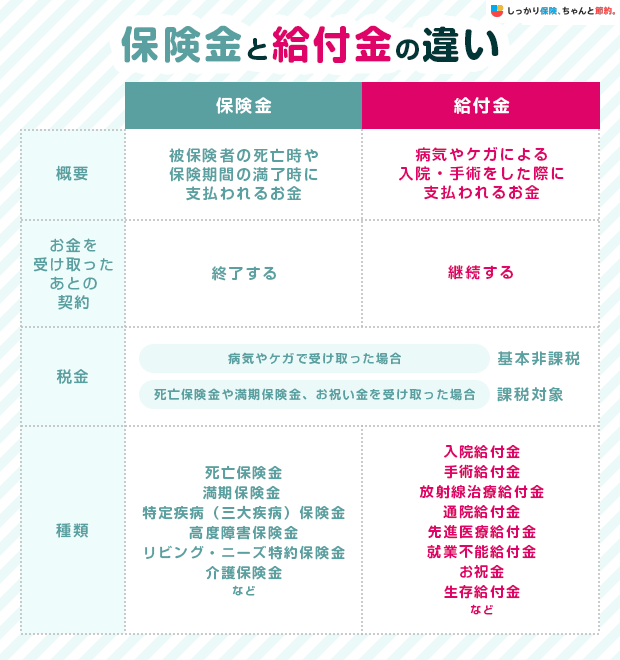

保険金は、死亡・満期・高度障害などの「保険契約の終了時」に支払われるお金で、一般的には生命保険(死亡保険)が該当します。

一方、給付金は病気やケガで入院・手術・通院したときなどに受け取るお金で、主に医療保険やがん保険が該当します。

つまり、受け取った場合に契約が終了するものが保険金、契約が継続するものは給付金という違いがあります。

保険金と給付金には以下のような違いがあります。

保険金は、基本的に契約期間中1回しか支払われず、受け取ったあとに契約終了するのが大きな特徴です。

一方、給付金は、支払事由を満たしていれば複数回受け取れる可能性があり、受け取った後も契約は継続します。

保険金とは?

保険金とは、契約で定められた支払事由(死亡、満期など)に該当した場合に保険会社から支払われるお金のことです。

事前に指定した受取人に対して支払われます。

受取人と指定できるのは、一般的に配偶者および2親等以内の血族(祖父母、父母、兄弟姉妹、子、孫)です。

保険金はどのような場合に支払われる?保険金の種類

以下は、保険金の種類や支払われるタイミングをまとめた表です。

保険金の種類 |

支払われるタイミング |

|---|---|

死亡保険金 |

亡くなった時 |

高度障害保険金 |

病気やケガで所定の高度障害状態になった時 |

特定疾病保険金 |

がん・心疾患・脳血管疾患など所定の状態になった時 |

介護保険金 |

保険会社所定の介護状態になった時 |

満期保険金 |

保険期間が終了した時 |

細かい支払条件は保険会社や商品によって異なるため、契約中の保険を確認してみましょう。

保険金にかかる税金

契約者(保険料負担者)・被保険者・受取人の関係によって、保険金にかかる税金の種類が異なります。

たとえば、夫を契約者・被保険者として死亡保険に加入している場合、夫が亡くなって子どもが死亡保険金を受け取るなら「相続税」の対象です。

給付金とは?

給付金とは、病気やケガなどで支払事由に該当した場合に保険会社から支払われるお金です。

保険金とは異なり、基本的に被保険者(保障対象者)本人が給付金を受け取ります。

給付金はどのような場合に支払われる?給付金の種類

以下は、給付金の種類や支払われるタイミングをまとめた表です。

給付金の種類 |

支払われるタイミング |

|---|---|

入院給付金 |

病気やケガで入院をした時 |

手術給付金 |

病気やケガで手術を受けた時 |

放射線治療給付金 |

放射線治療を受けた時 |

通院給付金 |

退院後に通院をした時 |

がん診断給付金 |

がんと診断された時 |

生存給付金 |

契約から一定期間が経過して被保険者が生存している時 |

細かい支払条件は保険会社や商品によって異なるため、契約中の保険についても確認してみましょう。

給付金にかかる税金

病気やケガによる治療費の補填として支払われる入院給付金や手術給付金は、基本的に非課税です。

ただし、生存給付金やお祝い金のような給付金には、以下のように所得税(一時所得)または贈与税がかかります。

契約者 |

被保険者 |

受取人 |

税金の種類 |

|---|---|---|---|

夫 |

夫 |

夫 |

所得税(一時所得) |

夫 |

妻 |

妻 |

贈与税 |

課税対象とはなりますが「所得税」「贈与税」には控除もありますので受け取った金額が控除を超えなければ課税はされません。

保険金・給付金が支払われないケース

以下のようなケースに該当した場合、基本的に保険金や給付金は支払われません。

保険金・給付金が支払われないケースの例

- 保障開始前に生じていた病気やケガが原因で入院・手術をした場合

- 入院・手術が支払事由に該当しない(約款所定の日数に満たない、所定の治療方法に該当しないなど)場合

- 一定期間内(1~3年)に被保険者が自殺したとき。

- 被保険者の故意や重過失、犯罪行為などによって支払事由に該当した場合

- 戦争や大規模な地震、噴火などによって支払事由に該当した場合

参照:保険金や給付金が受け取れないのはどのような場合?|生命保険文化センター

契約している保険の保険証券や約款を確認し、支払われないケースを確認しておきましょう。

保険金・給付金にかかわる税金の控除(非課税枠)

保険金や給付金の受取時には、主に相続税、所得税(一時所得)、贈与税が関係しますが、課税対象となるかは受取金額によって決まります。

保険金・給付金にかかわる税金の控除(非課税枠)

生命保険金の相続税の非課税限度

死亡によって受け取った生命保険金には「非課税枠」があり、以下の計算式となります。

生命保険金の相続税の非課税限度枠の計算式

500万円×法定相続人の数

例えば、夫婦で子どもが2人の場合で夫が亡くなった場合だと、法定相続人は妻と子ども2人の合計3人となるため1500万円の非課税枠となります。

死亡保険金が1500万円以下であれば、課税対象となりません。

所得税(一時所得)の控除

一時所得には「特別控除」があり、以下のように計算されます。

所得税(一時所得)の控除額の計算方法

受け取った金額 - 支払った金額 - 特別控除額(最高50万円)

特別控除の金額が50万円となっているため、受け取った金額と支払った金額の差(利益)が50万円以下であれば課税対象とはなりません。

しかし、一時所得は保険金に限らず、その年の受け取った一時所得を合計して計算されるので注意が必要です。

利益が50万円以上となった場合は、その金額の2分の1(半分)が給与所得などの他の所得の金額と合計して総所得金額となります。

贈与税の控除

贈与税には「基礎控除」があり、金額は110万円となります。

そのため、受け取った金額が110万円を超えなければ課税対象とはなりません。

しかし、贈与税の対象は生命保険を含めた1年間の贈与の合計額となるため注意が必要です。

保険金と給付金の違いでよくある質問Q&A

保険金と給付金の違いでよくある質問

Q. 生命保険の給付金は所得になりますか?

A. 病気やケガなどによって受け取れる給付金は所得として扱われません。

ただし、お祝い金や生存給付金など、病気やケガに直接関係しない給付金は課税対象になる可能性があります。

Q. 満期保険金は確定申告が不要ですか?

A. 満期保険金の額や支払った保険料によっては、確定申告が必要になることもあります。

満期保険金を一時金で受領した場合の一時所得は「(受け取った金額―支払った金額―50万円)×1/2」で計算した金額が20万円以下であれば、確定申告不要です。

しかし、満期保険金以外にも一時所得があり、計算した金額の合計が20万円を超えた場合は、確定申告をしなければなりません。

まとめ

生命保険における保険金は、受け取ると契約が終了し、相続税や所得税の課税対象になります。

一方、給付金は受け取っても契約は継続し、病気やケガに関して受け取ったものは基本的に非課税です。

保険金や給付金が支払われる条件は、契約内容によっても大きく異なるため、すでに保険に加入している方は、この機会に保険証券や約款を見直してみましょう。

もし保障内容に不安がある場合は、保険の見直しやFP(ファイナンシャルプランナー)などへの相談も検討してみてください。

.png)