保険の新規加入や見直しを考えており「年払いと月払い、どちらがお得なの?」と悩む方も多いでしょう。生命保険は払込回数によって、払い込む保険料の総額が変わります。

なるべく負担を抑えたい場合は、一括払いや年払いなどを選ぶのも一つの方法です。

本記事では、保険料の支払方法の種類や、年払い・月払いそれぞれのメリットデメリットについて解説します。

年払いがおすすめな人 |

月払いがおすすめな人 |

|---|---|

|

|

生命保険料の支払回数の種類

保険料の支払回数の種類は、主に以下の5つです。

保険料の支払回数の種類

- 月払い:毎月1回保険料を支払う方法

- 半年払い:6ヶ月ごとに保険料を支払う方法

- 年払い:1年に1回保険料を支払う方法

- 全期前納払い:保険期間中の保険料全額を保険会社に一旦預け、払込期日が来るたびに保険会社が保険料に充当する方法

- 一時払い:契約時に保険期間中の保険料全額を一括で支払う方法

まとめて保険料を支払うほど1ヶ月あたりの保険料は安くなるため、多くの場合は一時払いが最も保険料が安く、月払いが最も保険料が高くなります。

保険会社や商品によって選べる支払方法は異なりますが、月払いと年払いが一般的です。

生命保険料の払込方法

保険料の支払方法には、主に以下の3通りがあります。

保険料の払込方法

- 口座振替:指定した銀行口座から自動で保険料を引き落とす方法

- クレジットカード払い:指定したクレジットカードで保険料を支払う方法

- 団体扱:勤務先の給与から保険料を天引きする方法(生命保険会社と勤務先団体が契約していれば利用可能)

保険料の支払回数と同様に、保険会社や商品によって選べる方法が異なります。

クレジットカード払いはメリットが多いので、利用できる場合にはおすすめです。

ただし、以下のようなデメリットもあるため、事前に確認しておきましょう。

メリット |

デメリット |

|---|---|

|

|

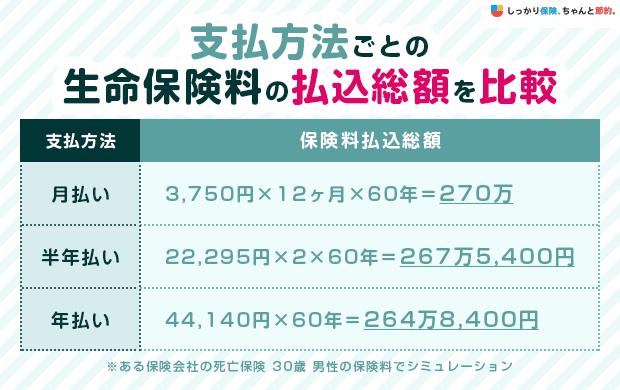

年払いと月払いどっちがおすすめ?保険料の払込総額を比較

まとめて支払うほど保険料の総額は安くなるため、長期的に考えると年払いの方がお得になることがほとんどです。

以下のシミュレーションをもとに、支払方法ごとの総支払額を比較してみましょう。

このシミュレーションでは、年払いの方が月払いより約5万円安くなる計算です。

保険は長期契約が前提となることが多いため、1年単位で見れば数百円の差でも、長い目で見ると金額に差があることがわかります。

生命保険料を年払いするメリット・デメリット

年払いを選択すると、月払いに比べて総支払額が安くなるなどのメリットがありますが、初期負担が大きいといったデメリットもあります。

それぞれ詳しく見ていきましょう。

メリット |

デメリット |

|---|---|

|

|

年払いのメリット

年払いのメリットは以下の通りです。

年払いのメリット

- 月払いに比べて保険料の払込総額が安い

- 支払いの手間が少ない

まとめて支払うと、月払いに比べて保険会社の事務コストなどを抑えられ、割引が適用されるケースが多くなっています。

1年に1回の支払いで済むため、毎月口座の残高やクレジットカードの利用枠を気にする必要がないのもメリットです。

年払いのデメリット

年払いのデメリットは以下の通りです。

年払いのデメリット

- 初期負担が大きい

年払いの場合は、1年分を一括で支払うため、まとまった資金が必要です。

家計に余裕がない場合は、保険料の支出が生活を圧迫する可能性があります。

年払いをした後に保険を解約する場合は、未経過期間に対応した保険料が返還されるケースが一般的です。

例えば、1月1日に保険を契約(契約日)して保険料を年払いで支払った後、6月末日に保険を解約した場合は、7〜12月分の保険料が返ってきます。

ただし、保険料は日割計算で返還されるわけではありません。

契約日や商品によっては、保険料が戻ってこない場合があります。

生命保険料を月払いするメリット・デメリット

月払いには、初期負担が少なく、途中解約時のリスクが低いというメリットがある一方で、年払いに比べて総支払額が高くなるデメリットもあります。

メリット |

デメリット |

|---|---|

|

|

月払いのメリット

月払いのメリットは以下の通りです。

月払いのメリット

- 初期負担が少ない

月払いの場合は、1年分をまとめて支払う必要がないため、毎月の収入の範囲内で無理なく支払えることが多いでしょう。

月払いのデメリット

月払いのデメリットは以下の通りです。

月払いのデメリット

- 年払いに比べて保険料の払込総額が高くなる

- 支払漏れが発生しやすくなる

月払いの場合、割引は適用されないため、長期的に見ると年払いよりもトータルの支払額は高くなる傾向があります。

また、毎月の支払管理が必要なので、口座の残高が不足していた場合などは未納になってしまうことがあります。

払込猶予期間が経過しても保険料が支払われない場合は契約が失効することもあるため、注意が必要です。

保険料は年払いと月払いどっちがおすすめ?

保険料の年払いと月払いがおすすめな人の特徴は以下の通りです。

年払いがおすすめな人 |

月払いがおすすめな人 |

|---|---|

|

|

年払いは月払いよりも保険料の総額が安くなることが多く、長期的にみると節約につながります。

一括でまとまった支出ができる方や、収入が安定している方には年払いが向いています。

一方、月払いは家計管理がしやすく、急な出費にも対応しやすいため、自営業や収入が不安定な方、月ごとの支出を細かく管理したい方におすすめです。

自身の収入や生活スタイルに合わせて、無理のない支払方法を選ぶことが大切です。

まとめ

年払いと月払いのメリット・デメリットは以下の通りです。

| メリット | デメリット | |

|---|---|---|

| 年払い |

|

|

| 月払い |

|

|

払込総額だけでなく、家計の状況も考慮して支払方法を選びましょう。

保険会社や商品によって選択できる支払方法や、年払いと月払いでどの程度の保険料差があるのかは異なります。

希望する商品について、保険会社や保険代理店に問い合わせて見積もりをもらい、比較検討を進めましょう。

さらに、保険料の払込方法について知りたい方は【コのほけん!】生命保険料の一時払いと全期前納払いどちらがお得?パターン別に解説も参考にしてみてください。

- 鬼塚 眞子

- 保険ジャーナリスト/一般社団法人介護相続コンシェルジュ協会代表

年払いは20年ほど前は各社ともに1カ月分の保険料が割引されましたが、バブルが弾けてから、こうした割引は行われなくなりました。しかし、今でも若干ながら、割引される保険もあります。年払は月払に比べると、支払い時の負担が大きいというデメリットがあります。ただ、保険は2ヶ月間保険料を支払わなければ保険の効力が消滅してしまう「失効」状態になります。年払は失効になりにくい側面もあります。

人生には病気や事故、勤務先の倒産などの不慮の事態に直面して不本意ながら失効される方もいます。もちろん解約返戻金のあるタイプだと自動的に立替える仕組みなどの救済処置もありますので、確認して下さい。年払が難しくなった、あるいは月払から年払に変更したい場合は、すぐに保険会社や担当に問い合わせて下さい。また保険料を年払いで支払ったあと、途中で解約した場合の保険料の返還も気になるところです。保険法の改正により、契約日によって未経過期間の保険料が返還されるケースもあります。年払いをされる場合は、必ず確認しておきたいものです。

.png)