本ページはプロモーションが含まれています

2010年以降は、東日本大震災をはじめとした大規模な地震が複数回発生しています。

日本は地震大国ともいわれているため、地震保険に加入して備えたいと考えている方は多いのではないでしょうか。

とはいえ、地震保険に加入するためには、保険料を支払わなければなりません。

地震保険を検討している方にとって、加入したあとに支払う保険料の相場は気になるものです。

本記事では、地震保険料の相場や決まり方を解説します。

地震保険の補償内容や必要性についても解説していますので、ぜひご一読ください。

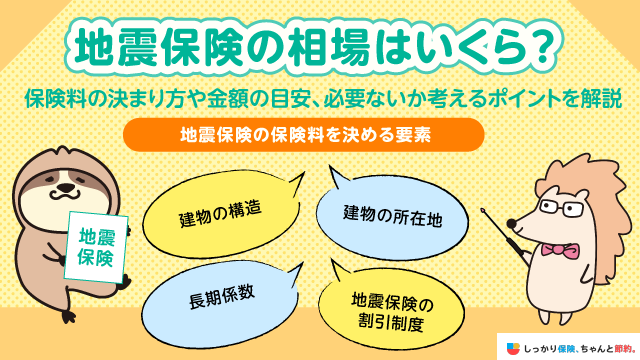

地震保険料の相場

地震保険料の相場はいくらなのでしょうか。

モデルケースを用いたシミュレーションで確認してみましょう。

共通する試算条件は、以下の通りです。

- 地震保険の保険金額(保険金の支払上限額):建物1,500万円・家財250万円

- 割引:免震建築物割引(所定の免震性能がある住宅を対象とした割引)

試算結果は、以下の通りです。

| 試算条件 | 年間保険料 |

|---|---|

| 建物の構造:木造(戸建て) 建物の所在地:東京都 |

|

| 建物の構造:鉄骨鉄筋コンクリート造(マンション) 建物の所在地:東京都 |

|

| 建物の構造:木造(戸建て) 建物の所在地:大阪府 |

|

| 建物の構造:鉄骨鉄筋コンクリート造(マンション) 建物の所在地:大阪府 |

|

※上記の試算結果はあくまで目安です。詳しくは損害保険代理店または損害保険会社にお問い合わせください

このように、地震保険の保険金額が同じであっても、住宅の種類や建物所在地によって保険料は異なっています。

地震保険の保険料は、日本損害保険協会の保険料シミュレーターで試算できます。

保険料の支払額が気になる方は、条件を入力のうえ試算をしてみてはいかがでしょうか。

- 小宮 崇之

- (株)コミヤ保険サービス代表取締役/損害保険プランナー

仮に、政府との共同保険ではなく、損害保険会社が単独に引き受ける地震保険だとすると、今の保険料の何倍もの金額になるでしょう。実際に、事業用の物件の地震保険はありますが、こちらは各保険会社単独で引き受けている地震保険なので、非常に保険料が高額です。

地震保険料はどのように決まる?

地震保険は、契約する保険会社による保険料の差はありません。

国と損害保険会社が「地震保険に関する法律」にもとづいて、共同で運営している公共性の高い保険であるためです。

一方で、地震保険は、以下の要素で保険料が異なります。

建物の構造

地震保険は、建物の構造をイ構造(耐火建築物・準耐火建築物など)とロ構造(非耐火建築物)で保険料率が異なります。

それぞれの構造に該当する建物の例は、以下の通りです。

- イ構造:マンションをはじめとした鉄骨鉄筋・コンクリート造の建物など

- ロ構造:主に木造住宅

耐火建築物をはじめとしたイ構造のほうが、地震の揺れによる損壊や火災による消失のリスクが低いため、保険料は安くなります。

建物の所在地

地震や津波による被害に遭うリスクは、エリアごとに異なります。

そのため地震保険では、政府が発表する地震動予測地図をはじめとしたデータをもとに、都道府県ごとの保険料率が決められています。

以下は、2022年10月1日以降となる契約における(2022年10月1日以降に、地震保険の中途付帯または自動継続する契約を含む)、地震保険の保険金額1,000万円あたりの保険料例です。

| 建物の所在地 | 構造 | ||

|---|---|---|---|

| イ構造(火災保険構造級別:M構造、T構造、A構造、B構造、S級(特級)、1級または2級) | ロ構造(火災保険構造級別:H構造、C構造、D構造、F構造、3級、4級または6級) | ロ構造(経過措置適用)(火災保険構造級別:H構造(経過措置適用)または3級(経過措置適用)) | |

| 北海道・青森県・岩手県 秋田県・山形県・栃木県 群馬県・新潟県・富山県 石川県・福井県・長野県 岐阜県・滋賀県・京都府 兵庫県・奈良県・鳥取県 島根県・岡山県・広島県 山口県・福岡県・佐賀県 長崎県・熊本県・鹿児島県 |

7,300円 | 12,200円 | 11,200円 |

| 宮城県・山梨県・香川県 宮崎県・沖縄県 |

11,600円 | 19,500円 | 19,500円 |

| 福島県 | 11,600円 | 19,500円 | 16,300円 |

| 茨城県 | 23,000円 | 41,100円 | 29,700円 |

| 埼玉県 | 26,500円 | 41,100円 | 34,300円 |

| 千葉県・東京都・神奈川県 静岡県 |

27,500円 | 41,100円 | 41,100円 |

| 愛知県・三重県・大阪府 和歌山県・愛媛県 |

11,600円 | 19,500円 | 19,500円 |

| 徳島県・高知県 | 23,000円 | 41,100円 | 29,700円 |

| 大分県 | 7,300円 | 11,200円 | 11,200円 |

太平洋側にあるエリアは、地震保険料率は高くなる傾向にあります。

地震保険の割引制度

地震保険には建物の耐震性能に応じた割引制度があります。

割引の種類と対象となる住宅、割引率は、それぞれ以下の通りです。

| 対象となる物件 | 割引率 | |

|---|---|---|

| 免震建築物割引 | 住宅の品質確保の促進等に関する法律(品確法)に基づく免震建築物 | 50% |

| 耐震等級割引 | 品確法または国土交通省の評価指針に定められた耐震等級を有している |

|

| 耐震診断割引 | 地方公共団体等による耐震診断または耐震改修の結果、建築基準法(昭和56年6月1日施行)における耐震基準を満たす | 10% |

| 建築年割引 | 昭和56年6月1日以降に新築された建物 | 10% |

※財務省「地震保険制度の概要」をもとに作成

要件に該当すると地震保険料は、最大50%割引となります。

ただし、上記の割引は重複して適用されません。

長期係数

地震保険の契約期間は、最長5年です。

契約期間を2年以上にすると、保険料を計算する際に以下の係数が適用され、割引を受けられます。

| 保険期間 | 長期係数 |

|---|---|

| 2年 | 1.90 |

| 3年 | 2.85 |

| 4年 | 3.75 |

| 5年 | 4.7 |

※2022年10月1日以降は5年契約における長期係数が変更されています

参照:地震保険基準料率表(2021年6月10日提出)|損害保険料率算出機構

地震保険の契約期間が長いほど、割引率が上がり保険料は安くなっていきます。

なお、2022年10月からの地震保険改定により、5年契約の長期係数が見直し(4.65→4.70)されました。

見直しされたことにより、それ以前と比較して実質的な割引率の縮小が実施されています。

- 小宮 崇之

- (株)コミヤ保険サービス代表取締役/損害保険プランナー

少しでも保険料を安くしたい人は、5年契約の一括払いにする必要があります。ただ、一括払いは5年分を一括して払うため、当然保険料は高額になるので、その点は注意しましょう。

地震保険は必要?

そもそも地震保険には、加入する必要があるのでしょうか。

結論をいえば、地震大国である日本において地震保険の必要性は高いといえるでしょう。

日本では2010年以降、震度7を記録した大地震が以下の通り3度も発生しています。

2010年代に発生した大地震

- 東北地方太平洋沖地震(東日本大震災):2011年3月11日発生

- 熊本地震:2016年4月14日発生

- 北海道胆振東部地震:2018年9月6日発生

また、日本では今後、南海トラフ巨大地震が発生する可能性が高いといわれています。

政府の中央防災会議が発表する被害想定によると、南海トラフ巨大地震が発生した場合、静岡県から宮崎県にかけての一部で震度7を記録するとされています。

※出典:気象庁「南海トラフ地震で想定される震度や津波の高さ」

大規模な地震が発生したときに、建物や家財(家具・家電)の損害を補償してくれるのは地震保険だけです。

将来的に大地震の発生が予測されている日本において、地震保険の必要性は高いといえます。

地震による損害を補償するのは地震保険だけ

地震や噴火、津波による損害は、火災保険の免責事項に該当します。

そのため自宅やその中にある家財が、地震や噴火、津波によって損害を負っても火災保険から保険金は支払われません。

地震保険に加入していれば、建物や家具・家電などで損害を負ったときに保険金が支払われます。

補償対象となるケースは、以下の通りです。

地震保険の保険金が支払われるケース

- 地震が原因で火災が発生し、家が焼けた

- 地震によって家が倒壊した

- 地震による津波で家が流された

- 地震で自宅にある家具や家電が損壊した

たとえ火災や床上浸水であっても、地震や津波が原因であれば火災保険では補償されないため、地震保険に加入して備えておく必要があります。

地震をはじめとした自然災害に対する公的な支援制度に「被災者生活再建支援金」があります。

地震の被害に遭った場合、被災者生活再建支援金を申請することで最大300万円の支援金の受給が可能です。

しかし被害状況によっては、300万円の支援金を受給できても生活の再建資金が不足することもあります。

地震の被害に遭ったとき、少しでも早く生活を立て直せるよう保険金を受け取りたいのであれば、地震保険に加入しておくと安心でしょう。

地震保険の加入率

地震保険の加入率は、年々上昇しています。

地震保険は、火災保険とセットで加入しなければなりません。

火災保険に契約している方の中で、地震保険が付帯されている付帯率は、2011年度の53.7%であったのが、2022年度には69.4%へと上昇しています。

※参照:グラフで見る!地震保険統計速報

また、地震保険の世帯加入率についても上昇しており、2011年度の26.0%から2021年は35.0%となっています。

保険金が支払われない場合

地震保険に加入しても、以下のようなケースでは保険金が支払われません。

地震保険の保険金が支払われないケース

- 地震が発生した日から数えて10日を経過したあとに生じた損害

- 建物や家財の紛失または盗難

- 保険契約者、被保険者またはこれらの者の法定代理人の故意もしくは重大な過失または法令違反

- 門・塀・垣のみに生じた損害 など

また、地震保険の補償対象である家財とは、生活用動産を指します。

以下のものは生活動産には含まれないため、地震保険の補償対象になりません。

生活用動産に含まれないもの

- 工場や事務所専用の建物など住居として使用されない建物

- 1個または1組の価額が30万円を超える貴金属・宝石・骨とう品

- 通貨

- 有価証券(小切手、株券、商品券等)

- 預貯金証書

- 印紙

- 切手

- 自動車 など

※出典:財務省「地震保険制度の概要」

火災保険であれば、1個または一組の価額が30万円を超える貴金属や宝石は、契約書に明記物件として申告することで補償の対象となります。

しかし地震保険では、補償されない点に注意が必要です。

地震保険の補償内容

地震保険に加入するときは、火災保険と同様に保険金額を決めます。保険金額は、火災保険の保険金額の30〜50%の範囲内です。

例えば、火災保険の保険金額が、建物3,000万円、家財1,000万円であったとしましょう。

地震保険の保険金額は、建物900万〜1,500万円、家財300万〜500万円で設定します。

ただし、地震保険の保険金額には契約できる限度額が決まっており、建物5,000万円、家財1,000万円となっています。

地震や津波などで損害を負ったときは、建物や家財の損害状況に応じて保険金額の5〜100%の保険金が支払われます。

損害状況は、以下の通り一部損から全損までの4段階に分かれています。

| 損害の程度 | 保険金の支払額 |

|---|---|

| 全損 | 保険金額の100%(時価が限度) |

| 大半損 | 保険金額の60%(時価の60%が限度) |

| 小半損 | 保険金額の30%(時価の30%が限度) |

| 一部損 | 保険金額の5%(時価の5%が限度) |

損害の程度の判定基準は、建物と家財で異なります。

一方で地震保険の補償内容や損害の認定基準は、保険会社による違いはありません。

建物の損害認定基準

建物における損害の認定基準は、以下の通りです。

| 損害の程度 | 建物の損害状況 |

|---|---|

| 全損 | 主要構造部の被害額が建物の時価の50%以上 または 焼失・流失した部分の床面積が延床面積の70%以上 |

| 大半損 | 主要構造部の被害額が建物の時価の40〜50%未満 または 焼失・流失した部分の床面積が延床面積の50〜70%未満 |

| 小半損 | 主要構造部の被害額が建物の時価の20〜40%未満以上 または 焼失・流失した部分の床面積が延床面積の20〜50%未満以上 |

| 一部損 | 主要構造部の被害額が建物の時価の3〜20%未満以上 または 床上浸水または地盤面から45cmを超える浸水を受け、全損・大半損・小半損のいずれにも至らない場合 |

建物部分については、主要構造部の損害状況または焼失・流失した部分の床面積の大きさで決まります。

主要構造部は、柱やはり、屋根、外壁など、建物を支えるうえで重要な部分です。

家財の損害認定基準

家財の損害は、以下を基準に認定されます。

| 損害の程度 | 建物の損害状況 |

|---|---|

| 全損 | 損害の額が保険の対象である家財全体の時価額の80%以上 |

| 大半損 | 損害の額が保険の対象である家財全体の時価額の60%以上80%未満 |

| 小半損 | 損害の額が保険の対象である家財全体の時価額の30%以上60%未満 |

| 一部損 | 損害の額が保険の対象である家財全体の時価額の10%以上30%未満 |

家財については、保険の対象となっているすべての家財のうち、損害を受けたものの割合で損害状況が判定されます。

地震保険に加入する際のポイント

地震保険に加入する保険会社や、契約期間を決める際のポイントを解説します。

保険会社で付帯できる特約を確認する

地震保険の保険金の支払額は、最大で火災保険の50%であるため、加入しても地震による損害のすべてをカバーできるわけではありません。

これは地震保険が、あくまで地震の被害に遭った方の生活を立て直すための資金を準備する保険であるためです。

損害保険会社によっては、地震保険の補償を100%にする「地震(危険等)上乗せ特約」を火災保険に付帯できる場合があります。

地震によって倒壊した建物の建て替え費用や、利用できなくなった家具・家電の買い換え費用を保険金で賄いたいのであれば、地震(危険等)上乗せ特約を火災保険にセットできる保険会社を選ぶと良いでしょう。

契約期間はできるだけ長めにする

地震保険の契約期間が長いほど、割引率が高くなり保険料は安くなります。

これは火災保険についても同じです。

保険料負担を少しでも抑えたいのであれば、火災保険と地震保険の保険期間は、できるだけ長くするのがおすすめです。

なお、2022年10月からの地震保険改定により、5年契約に置ける長期係数の見直しが実施されています。

| 保険期間 | 長期係数 |

|---|---|

| 2年 | 1.90 |

| 3年 | 2.85 |

| 4年 | 3.75 |

| 5年 | 4.7(4.65) |

※()内は改定前の長期係数です。

※2022年10月1日以降は5年契約における長期係数が変更されています。

参照:地震保険基準料率表(2021年6月10日提出)|損害保険料率算出機構

2022年10月以前に地震保険の加入を検討されていた方は、いま一度、料金シミュレーションを行ってから検討するようにしてください。

- 小宮 崇之

- (株)コミヤ保険サービス代表取締役/損害保険プランナー

また、住民税では、年間の地震保険料の2分の1(最高2万5千円まで)が所得控除の対象です。申請方法は、毎年保険会社から送られてくる地震保険料控除証明書を勤務先に提出すれば年末調整をしてもらえるので、簡単です。また、会社員以外の人は確定申告をすれば、所得控除が可能です。

まとめ

地震保険は、建物の構造や建物の所在地、耐震性能、契約期間で保険料が決まります。

一方で国も運営にかかわっている公共性の高い保険であるため、加入する損害保険会社による保険料の違いはありません。

地震による損害に備えられるのは、地震保険だけです。地震による火災や、津波による浸水被害に遭っても、火災保険では補償されません。

地震保険に加入することで、地震が発生して建物や家財が一定以上の損害を負ったときに保険金を受け取れるため、生活を立て直しやすくなります。

地震の被害に遭ったときに自分自身や家族、自宅などがどのような事態になるのか考え、保険料の試算結果を確認し、地震保険に加入すべきかどうか検討しましょう。

さらに、地震保険の必要性について知りたい方は【コのほけん!】地震保険の必要性とは?保障内容や実際の加入率からマンション・戸建ては地震保険に入るべきか解説!も参考にしてみてください。

.png)