終活とは?

最近は「〇活」という造語をよく耳にします。一般的に認知されている「〇活」の代表例には「就活」「婚活」などがあります。

一文字目が意味するところから「〇活」が大方何をする活動なのかが推測できます。「就」なら就職に向けての活動ですし、「婚」なら結婚に向けての活動と言う具合に。

では「終活」はどうでしょう。「終」とはいったい何を意味するのでしょうか。

「終」は、人生の最終段階を表します。すなわち、いつかは訪れる自らの死について考える事を通して、主に人生の後半期における課題の整理や解決、後悔のない有意義な人生を送るための活動。これが「終活」です。

最近ではこの「終活」もかなり浸透してきているようです。

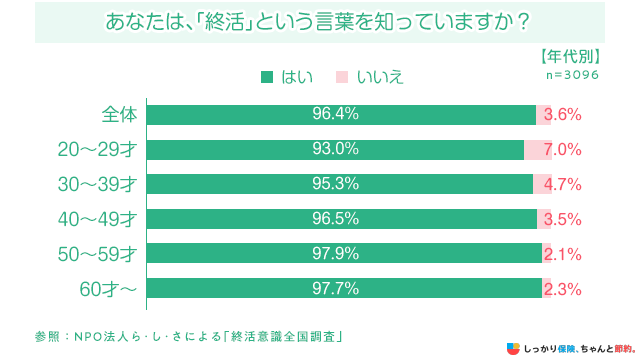

終活の普及・啓蒙を主なテーマに活動しているNPO法人ら・し・さが2020年11月に全国の20歳以上の男女3,096名を対象に行った「終活意識全国調査」によると全体の96,4%、しかも世代を問わず90%以上の方が「終活」という言葉を知っていると回答しています。

今や「終活」という言葉は完全に社会に浸透したと言えるでしょう。

また、「自分の老後について不安があるか?」という問いでは全体の87,8%、世代を通しても80%以上の方が「不安がある」と回答しています。終活の意義や目的は、老後の不安を少しでも解消することでもあります。

そこでこの記事では、終活の具体的な取り組みに生命保険が極めて有効に機能する金融商品であることや、多くの人が抱えている老後の不安解消の一助になる優れた金融商品であることを、具体的な活用方法や商品の紹介を通してお伝えします。

終活とエンディングノート

今では広く社会に認知されるに至った「終活」ですが、具体的に何をすることが「終活」なのでしょうか?

「人生の課題を解決する?」

「後悔のない有意義な人生を送る?」

終活の意義や目的について、その言葉の意味自体は理解できても具体的に何をすれば良いのかは分からないという方が大勢いらっしゃると思います。

また、自分の死について考えると言っても「実感が湧かない」という方がほとんどでしょう。

そこで、エンディングノートを使うことをおすすめします。

エンディングノートとは、自らの死や終末期に際しての自分の考えや願いを記録として残しておくものです。

一般的にエンディングノートに記しておく内容は以下の3つの分野です。

エンディングノートに記入する3つの分野

- 所有しているモノや権利、義務、契約などの記録・相続に関すること など

- 自分の体に関することや延命治療・尊厳死など終末期医療についての希望 など

- 葬儀や葬送・墓地など供養に関すること など

終活は、まずこの3つの分野ついて今の自分の考えや希望を整理することから始めてみましょう。

その中から、気になることや不安に思うことが出てきたらそれが貴方の人生の課題であり、それを可能な限り解決すること。記録として残しておくこと。これがあなたにとっての終活です。

その中でも、自分の体に関することや医療に関することは、既に病院等の医療現場においてACP(アドバンスケアプランニング)あるいは「人生会議」という名称で具体的な治療方針の決定等に活用されています。

また、エンディングノートは既に多数市販されていますし、葬祭業や保険業など終活に関連のある企業や団体、各自治体が独自の視点でノートを作成し無料で配布していることもあり、どのノートを選んでもこれら3つの分野に関することは大抵網羅されています。

もちろん、このような既製品を使うのではなく、白紙のノートに自分なりに必要事項を書き記したり、パソコンやタブレットなどを活用して電子データとして保存したりする形もあるでしょう。

どのような形にせよ、実際にエンディングノートを作成したら家族にその存在を伝えておくことが重要です。遺族がノートの存在を知らなければ書いても意味がありません。

特に、電子データで記録する場合は記録媒体の所在やアクセスに必要なパスワードが確実に遺族に伝わるような配慮が必要です。

最近は、日常生活のIT化やデジタル化、各種SNSの普及により、生前のデジタル環境の整理も終活の重要なテーマになっています。

人生の課題解決に生命保険を活用する

生命保険の基本的な機能は主に以下の2つです。

生命保険の基本的な機能

- 死後の整理資金や遺族の生活費など経済的な安定を目的とした「死亡保障」

- 自らが入院や手術などの治療を受けた際や介護状態になった際の経済的な補填や老後の生活費を確保するための年金など、長い人生を健やかに「生きるための保障」

生命保険が保険金受取人(遺族等)の生活費や、死亡により必要となる資金(葬儀費用や相続税等の納税資金、負債の整理資金など)の調達に利用できる金融商品であることは言うまでもありません。

しかも、生命保険は「貯金は三角、保険は四角」という表現にも代表されるように、必要な資金を必要な時に迅速かつ過不足なく準備することができます。

極端な例ですが、1回保険料を支払っただけでも支払事由が発生すれば保険金が支払われて、必要な資金を確保することができる。これが保障の本質であり、この機能は他の金融商品にはありません。

また、一般的に保険金と保険料の関係は「保険金>保険料」にありますので、葬儀費用や相続税の納税資金など、あらかじめ必要な額を見積もれる資金は貯蓄で準備しておくよりも生命保険で準備するのが合理的です。

更に、生存している間は必要がなく、死亡時にあればいい資金は生命保険で準備をすることで、従来そのために貯蓄していた資金を別の用途に活用することもできるでしょう。

終活の主要分野のひとつである相続の場面では、生命保険が更に有効に作用する事例が数多く認められます。

生命保険と相続対策

一般に生命保険を用いた相続対策と言えば、以下のような方法が挙げられます。

それぞれ詳しく説明をしていきます。

納税対策

生命保険金は「相続財産ではなく、保険金受取人の固有の財産」なので、遺産分割協議の対象外です。

また、生命保険金の払出し(受取り)には遺産分割協議を必要とする現預金とは異なり、指定されている保険金受取人が保険会社に請求すれば速やかに支払われますので、納税に期限のある相続税の財源確保に有効です。

税負担の軽減対策

税負担の軽減対策には以下の2通りの方法があります。

税負担の軽減方法

1. 生命保険の非課税枠を利用する

生命保険金には法定相続人一人あたり500万円の非課税枠があります。

同じ500万円でも被相続人が生前から有していた現預金は相続税の課税対象ですが、「契約者=被保険者」とする生命保険契約で支払われた保険金はこの範囲において非課税です。

ただし、「500万円×法定相続人」を超える生命保険金は他の資産と合わせて相続税の課税対象となります。

また、同様の非課税枠は「死亡退職金」にも認められていますので、法人の代表者等が自らを被保険者とし、経営している法人を契約者および受取人とする生命保険契約を締結して、法人が受け取った保険金を遺族に死亡退職金として支払う形での活用も有効です。

2. 計画的に生前贈与をして資産を減らす

計画的に保険料相当額を生前贈与して資産を減らすことができます。

具体的には、特定の相続人予定者を契約者および受取人とし、贈与者(被相続人)を被保険者とする生命保険(養老保険や終身保険・年金保険など貯蓄性を有する保険)を契約して、その保険料を贈与することで資産の減少が図れます。

しかも、その金額が贈与の基礎控除内(受贈者一人当たり年間110万円)であれば結果的に税負担を伴わず資産の移転ができます。

ただし、実際に贈与を行う際は基礎控除の範囲内であっても、トラブルの元となるので以下の点は意識しておきましょう。

生前贈与を行う際に意識するべき点

- 贈与契約書を作成しておく

- 贈与は預金口座を通して行い、通帳や印鑑は受贈者が管理する

争族対策

争族とは、相続をする際に争いをしている家族や親族のことを指す言葉です。

無用な争いを避けるために、生命保険の持つ以下の特徴や方法を有効活用することをおすすめします。

争族対策の具体的な方法

1. 生命保険金は遺産分割協議の対象外である

前述のように、生命保険金は相続財産ではなく保険金受取人固有の財産ですので、相続人の間で遺産の分割を巡って争う対象ではありません。

したがって、生命保険を活用することによって、無用な争族を避けることができます。

2. 代償分割の財源に活用する

代償分割とは、特定の相続人が不動産のような分割をすることが比較的困難な資産を単独で相続する代わりに、他の相続人に現金(代償金)などを支払って調整するものです。

支払う資金の調達に生命保険を活用します。この際、契約者・被保険者は被相続人、保険金受取人は単独で相続する予定の相続人にします。

そうすることによって、争族を避けることができます。

3. 生命保険金は相続放棄をしても受け取れる

生命保険金は相続財産ではなく受取人固有の財産ですので、相続放棄の影響を受けません。

負債が多く、相続放棄をすることが現実的な場合にも資産を残す対策には生命保険が有効です。

このように生命保険は遺産分割協議が円滑・円満に進むように活用でき、被相続人の想いや願い、遺志を確実に実行することができる金融商品です。

終活と生きるための保障

今や人生は100年と言われる時代になりました。これからは長い人生を元気に、そしていかに有意義に生きるかが大きな課題です。

しかし、前述の如く実に8割以上の方が老後に何らかの不安を感じている現実があります。

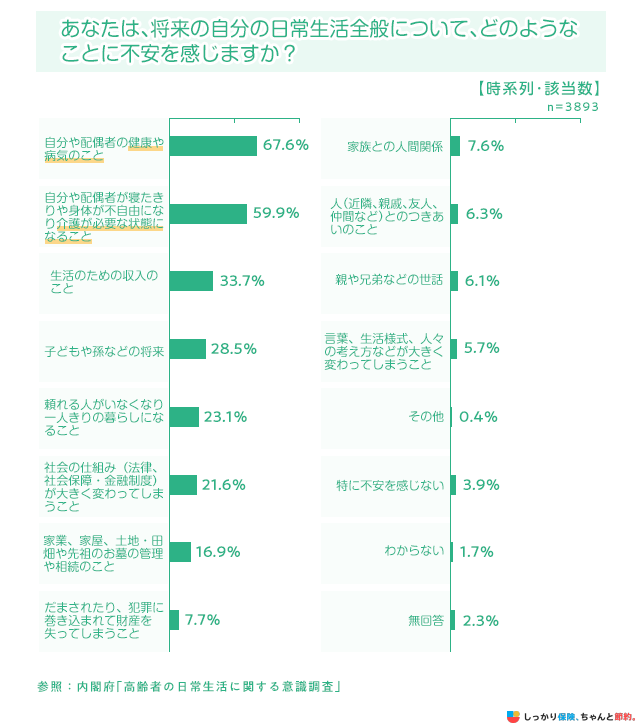

平成26年度に内閣府が全国3,893名の男女を対象に行った「高齢者の日常生活に関する意識調査」によると、老後の不安の内容について「健康や病気のこと」の割合が67.6%と最も高く、以下「寝たきりや身体が不自由になり介護が必要な状態になること」(59.9%)「生活のための収入のこと」(33.7%)の順となっています。

この不安解消にも生命保険が有効に作用します。生命保険は人生に経済的な安定を提供する金融商品です。

しかも、「終身」すなわち、生涯に渡ってその安定を提供できるという他の金融商品にはない特徴があります。

人生はお金が全てではありませんが、お金が人生を左右する。これもまた現実です。

古来よりお金に関することわざが多数存在します。「地獄の沙汰も金次第」とか「貧すれば鈍する」「金の切れ目が縁の切れ目」など。

まさに「お金で苦労する人生は送りたくない」そう願う気持ちの表れでしょう。しかも、その願いが生涯に渡って保障されるとしたら、お金の不安をより一層安心に変えることができるのではないでしょうか。

では、不安を安心に変えるために、どのような生命保険が提供されているでしょうか?

老後の生活費の不安を解消する代表は「個人年金保険」です。生命保険会社が提供する個人年金保険は、国民年金や厚生年金などの公的年金と同様に生涯受け取れる「終身」での設計が可能です。

また、病気やケガの治療に備える保障の「医療保険」、障害や要介護状態による経済的な不安に備える保障の「介護保障保険」なども挙げられます。これらの保険にも保障期間を「終身」とする商品が提供されています。

生涯、安定した生活費を確保できる。経済的な心配をすることなく治療に専念できる。介護費用を賄うことができる。

この安心を提供できるのが生命保険です。

まとめ

仏教は、人生には4つの苦があると説いています。それが四苦「生・老・病・死」です。

また、人生は「一切皆苦」思い通りにはならぬものです。私達は生涯この4つの苦から逃れることはできません。

終活はこの4つの苦を受け入れて自らの人生を見つめることでもあります。

生命保険も正にこの4つの苦と向き合った金融商品です。生命保険で得られるものは所詮お金ではありますが、そのお金があったからこそ救われる人生もあります。

あなたが抱えている人生の課題の解決に生命保険を有効活用して、後悔のない有意義な人生を送りましょう。

生命保険は「終活」の万能選手です。

.png)