胃潰瘍とは、胃の粘膜に傷がつくことで、腹痛や吐き気などを引き起こす病気です。

症状が軽い場合は、数回の通院で完治する場合もありますが、潰瘍が大きい場合や出血がみられる場合などの症状は入院が必要になるケースもあります。参照:胃潰瘍とは|社会福祉法人 恩賜財団 済生会

胃潰瘍の経験がある方の中には、罹患歴があると生命保険に入れないのではと不安を感じている方もいるのではないでしょうか。

この記事では、胃潰瘍を経験した方でも加入できる生命保険の種類や、支払われる保険金(給付金)などをわかりやすく解説します。

胃潰瘍でも健康な方と同じ保険に入れる

胃潰瘍でも、健康な方と同じ生命保険に加入できる可能性はあります。

胃潰瘍の既往歴がある場合、以下のように詳細の告知が必要になることがほとんどです。

一般的に胃潰瘍の場合に告知が必要な内容

- 病名や合併症の有無

- 現在の状況(治療中・経過観察中・完治)

- 治療開始時期

- 入院や手術の有無

上記の内容をもとに、保険会社が審査を行い、問題ないとみなされれば加入できます。

完治してから数年が経過している場合や症状が軽度の場合は、加入できる可能性は高くなるでしょう。

ただし、健康な方と比べれば、胃潰瘍の悪化や再発のリスクが高いため、加入できないケースも少なくありません。

また、加入できたとしても、「加入してから◯年は胃に関する病気について保障対象外」といった、特定部位不担保などの条件がつくこともあります。

特定部位不担保がついた場合、一定期間は胃潰瘍で入院や手術をしても給付金は支払われません。

だからといって、保険の加入時に事実と異なることを告知するのは絶対にやめましょう。

保険加入後、告知義務違反とみなされると保険金や給付金が支払われません。

さらに保険会社によって保険契約の解除や取り消しが行われます。

そのため、必ず加入する際は過去の病歴や治療状況、現在の症状について正しく告知しましょう。

しっかり保険、ちゃんと節約。で人気の医療保険は以下のページからご覧ください。

持病のある方向けの保険の選び方については以下の記事をご覧ください。

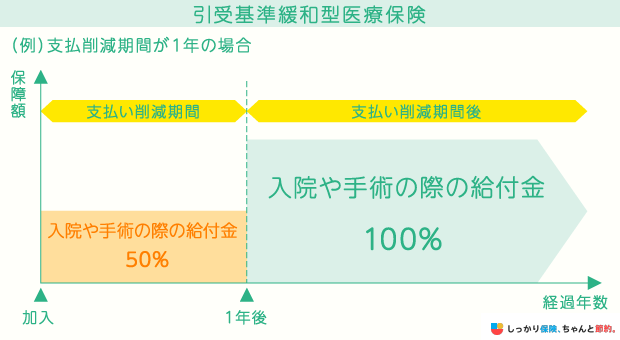

胃潰瘍が悪化した場合に備えたい方は引受基準緩和型保険がおすすめ

胃潰瘍が悪化した場合の入院費用や手術費用に備えておきたい方は「引受基準緩和型保険」を検討してみましょう。

引受基準緩和型保険は、通常の生命保険と異なり、告知項目が3つ程度に限定されている保険です。

持病や既往症のある方でも加入しやすくなっています。

引受基準緩和型保険では、保障開始前に発症した病気が悪化・再発した場合も基本的に保障対象です。

そのため、胃潰瘍が悪化した場合や合併症が発生した場合の経済的な負担を軽減できます。

ただし、加入のハードルが低くなっている分、保険料は通常の保険に比べて割高になっていることがほとんどです。

また、加入してから一定期間は保険金額が削減される商品もあります。

保障内容や保険料を確認した上で、加入するか検討しましょう。

引受基準緩和型保険の特徴については、以下の記事も参考にしてください。

胃潰瘍の治療費に医療保険は適用される?

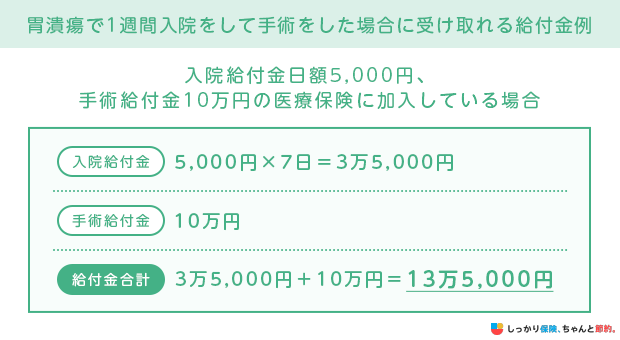

胃潰瘍で入院や手術をした場合、医療保険からは入院給付金や手術給付金が支払われる可能性があります。

例えば「入院給付金日額5,000円、手術給付金10万円」の医療保険に加入している場合、胃潰瘍で1週間入院をして手術をした場合に受け取れる給付金は以下の通りです。

入院給付金と手術給付金の合計で13万5,000円が受け取れます。

通院特約を付加していれば、退院後の通院に対しても給付金が支払われます。

ただし、通院特約では基本的に「入院を伴わない通院」については保障対象外となるため、注意しましょう。

医療保険に付加できる特約の種類や選び方は、以下の記事でも詳しく解説しています。

胃潰瘍のリスク

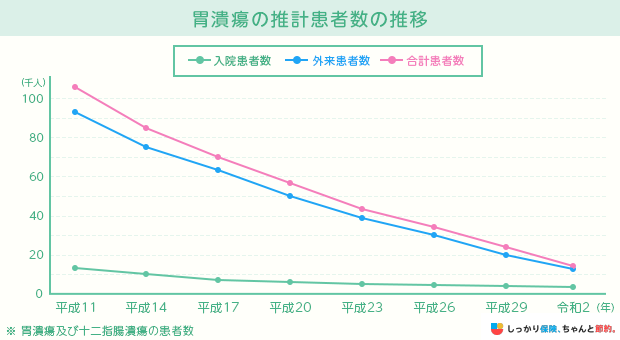

胃潰瘍の推計患者数の推移は以下の通りです。

参照:患者調査|厚生労働省(表番号3-2 「推計患者数の年次推移,入院-外来 × 傷病分類別(平成8年~令和2年)」)

参照:患者調査|厚生労働省(表番号3-2 「推計患者数の年次推移,入院-外来 × 傷病分類別(平成8年~令和2年)」)

過去20年間で比較すると、胃潰瘍の患者数は減少傾向にあります。

これは胃潰瘍の原因となるピロリ菌感染が関係しています。

ピロリ菌は主に5歳くらいまでの乳幼児期に経口感染する細菌で、近年は母子感染が多いと考えられています。

しかし、衛生状態の改善と2000年以降にピロリ菌除去治療が保険適用となり、早期治療が可能となったことから、ピロリ菌による胃潰瘍は減少傾向にあります。

まとめ

胃潰瘍の罹患歴がある場合でも生命保険に加入することは可能です。

ただし、現在の症状や治療期間などによって、加入できるかどうかは変わります。

胃潰瘍が軽度で、完治してから数年が経過している場合は、健康な方と同じような商品に加入できる可能性は高いでしょう。

一方で、重症化しており、悪化のリスクが高い方については、審査に通過できない場合や特別条件付きでの加入となる場合があります。

また、胃潰瘍の再発や悪化に備えて、経済的な不安を少しでも解消したい方は、引受基準緩和型保険も検討してみましょう。

現在の健康状態でも加入できるのか気になる方は、保険会社に確認するのがおすすめです。

さらに、保険に入れない病気について知りたい方は【コのほけん!】保険に入れない病気一覧とは?持病で保険に入れない場合の対処法も参考にしてみてください。

具体的な商品を検討したい方は、以下のページも参考にしてください。

.png)