椎間板ヘルニアとは、背骨の軟骨から髄核が飛び出して神経を圧迫する病気です。

自然に治癒する場合が多いとされていますが、症状によっては手術が必要になることもあります。

しかし、椎間板ヘルニアを患ったことがあっても、完治後一定期間が経過していれば、通常の医療保険に加入できる可能性があります。

この記事では、椎間板ヘルニアの方でも加入しやすい生命保険や審査の基準などをわかりやすく解説します。

椎間板ヘルニアの方でも保険には入れる

椎間板ヘルニアの方でも加入できる可能性がある生命保険は、下記のとおりです。

椎間板ヘルニアの方でも入れる保険

通常の医療保険

椎間板ヘルニアがあっても、通常の医療保険に加入できる可能性はあります。

医療保険に加入する際は、現在の健康状態や過去の傷病歴を保険会社に伝える(告知)必要があります。

告知の内容をもとに保険会社が加入審査を行います。

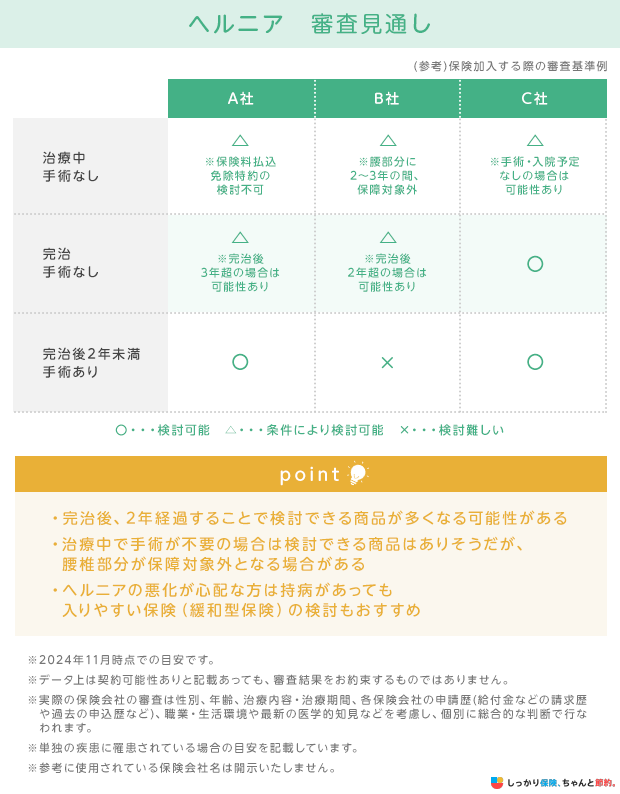

以下の図のように、保険会社によって審査基準が異なるため、椎間板ヘルニアでも加入できる可能性があります。

ただし、治療中の場合や完治してからすぐの場合は、加入できない場合もあります。

また、以下のような特別条件がつくケースがあります。

医療保険につく可能性がある特別条件

- 特定部位不担保:一定期間もしくは全保険期間中、身体の特定部位を保障の対象外とする

- 保険料割増:通常よりも保険料が割増される

現在の健康状態で通常の医療保険に加入できるか不安な方は、保険のプロであるFPに相談することをおすすめします。

お体の状況に合わせた保険をご検討されてる方はぜひお問合せください。

しっかり保険、ちゃんと節約。では無料で保険のプロに相談するサービスもあります。

検討できる商品の案内やお客さまに合わせたオーダーメイドプランの作成が可能です。

しっかり保険、ちゃんと節約。の無料相談サービス

引受基準緩和型医療保険

引受基準緩和型医療保険は、通常の医療保険よりも告知項目が少ない保険で椎間板ヘルニアの治療中でも加入しやすい保険です。

ただし、通常の医療保険よりも保険料は割増されていることがほとんどです。

また、加入してから1年程度は保障が50%に削減される商品などもあります。

告知内容も保険会社によって異なるので、複数の商品を比較しながら自分に合った商品を見つけましょう。

引受基準緩和型医療保険については、下記のコンテンツで詳しく解説しています。

医療保険以外の保険

医療保険以外の死亡保険やがん保険などは、椎間板ヘルニアがあっても加入できる可能性が高いです。

しかし、告知内容や審査基準は保険会社や商品によって異なるため、必ず加入できるとは限りません。

そもそも、医療保険とは異なるリスクに備える保険なので自分に必要な保障内容か確認をしましょう。

椎間板ヘルニアに対して保険金(給付金)は受け取れる?

医療保険に加入している場合、椎間板ヘルニアが原因で「入院や手術」をすれば保険金(給付金)を受け取れます。

ただし、注意すべき点もあります。

例えば、ヘルニアの治療は手術前に保存療法(リハビリ)やMRI検査などを行うことが多く、通院が長引くケースがありますが、多くの医療保険では、入院・手術を伴わない通院は保障対象外です。

「通院特約」を付加できる商品もありますが「退院後の通院」に限定されることが多いため、通院だけで治療を終えた場合は、一切保険金(給付金)が支払われない可能性があります。

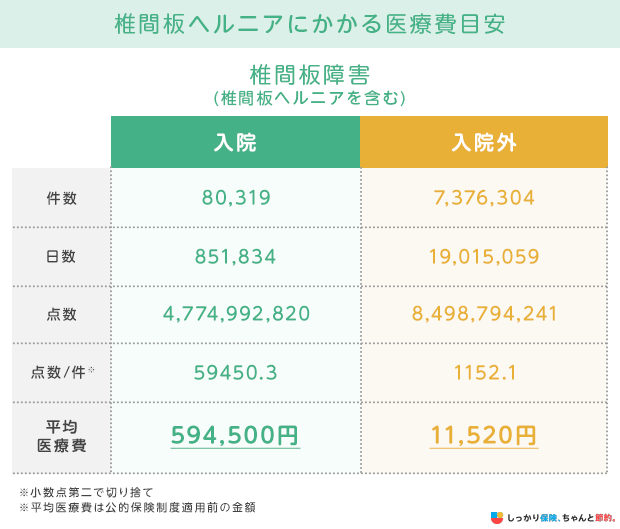

椎間板ヘルニアにかかる治療費

診療報酬明細書や調剤報酬明細書に基づいた調査によると、椎間板ヘルニアにかかる医療費の目安は以下の通りです。

参考:令和3年度医療給付実態調査(表番号5 統計表 第3表 疾病分類別、診療種類別、制度別、件数、日数(回数)、点数(金額))|厚生労働省

診療報酬においては1点=10円なので、1入院あたりの平均費用は594,500円、1通院あたりの平均費用は11,520円とわかります。(全額負担の場合)

ただし、これは公的保険制度を適用する前の金額なので、自己負担が3割の場合であれば、以下が椎間板ヘルニアにかかる治療費の目安になるでしょう。

椎間板ヘルニアにかかる治療費の目安(3割負担の場合)

- 1入院あたりの平均自己負担費用:178,350円

- 1通院あたりの平均自己負担費用:3,456円

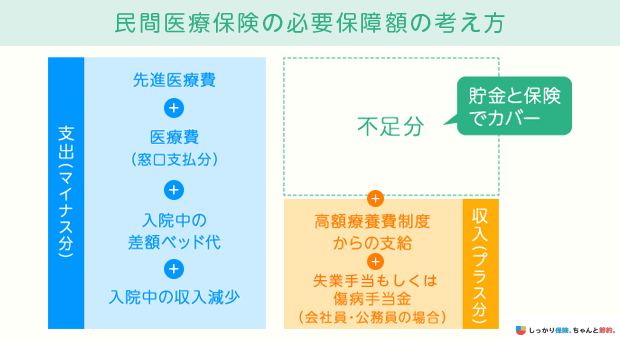

かかった治療費に対して利用できる社会保障制度

医療費が高額になった場合、「高額療養費制度」を利用することで自己負担を軽減できます。

高額療養費制度とは、ひと月(1日から末日)あたりに支払った医療費が毎月の上限額を超えた時に、払い戻しを受けられる制度です。

毎月の上限額は年齢や所得によって決まっています。

例えば、40歳で年収600万円の方が椎間板ヘルニアで入院し、医療費が60万円かかった場合、通常は3割負担になるので自己負担金額は18万円です。

しかし、高額療養費制度を利用すれば、80,100円+(600,000円―267,000円)× 1%=83,430円が自己負担額の上限になります。

また、椎間板ヘルニアが原因で会社を連続して4日以上休んだ場合、会社員や公務員なら「傷病手当金」を受給することもできます。

傷病手当金は、病気やケガで働けなくなった方に対して支給される給付金で、毎月の月給の約3分の2が支給されます。

上記のように、これらの社会保障制度でカバーしきれない部分については、民間の保険や貯蓄で備えることを検討しましょう。

椎間板ヘルニアと保険に関するよくある質問 Q&A

椎間板ヘルニアと保険に関するよくある質問

Q. ヘルニアの手術を日帰りで受けた場合、医療保険の給付金は受け取れますか?

A. 加入している医療保険の「手術給付金」の定義により、受け取れる場合と受け取れない場合があります。

昔の医療保険では、「1泊以上の入院を伴う手術」が手術給付金を受け取るための条件となっている場合もあります。まずは契約内容を確認しましょう。

Q. ヘルニアの保存療法(手術なし)を受けた場合で、医療保険の給付金は受け取れますか?

A. 保存療法(薬物療法・リハビリ・ブロック注射など)の場合、「入院を伴う治療」であれば入院給付金の対象になります。

一方、手術を行わない場合は手術給付金は支払われません。

通常の医療保険では、外来通院の場合、給付対象外となることが多いですが、「通院特約」を付けている場合は一定条件で通院給付金が支払われることもあります。

加入中の保険の特約を確認しましょう。

まとめ

椎間板ヘルニアを患ったことがあっても、完治後一定期間が経過していれば、通常の医療保険に加入できる可能性があります。

現在治療中の場合や、完治後間もない場合でも、特別条件を付けて加入できるケースもあります。

ただし、加入時には保険会社への告知が必要であり、審査基準は保険会社によっても異なるため、絶対に加入できるとはいえません。

もし、通常の医療保険への加入が難しい場合は、告知が緩やかな引受基準緩和型医療保険を検討しましょう。

またがん保険や死亡保険など、ヘルニアとの関連性が低いリスクを保障する保険も加入しやすい傾向があります。

具体的に医療保険を検討する際は、人気の医療保険を紹介している下記のコンテンツを参考にしてください。

東京・大阪・札幌でクリニックを展開するリペアセルクリニックでは、国内でも数少ない自己脂肪由来の幹細胞を用いた再生医療により、「脳卒中」「ヘルニア」「脊髄損傷」「変形性ひざ関節症」「変形性股関節症」「肩腱板断裂」「糖尿病」などの治療を行っています(※再生医療等安全性確保法に基づき、自由診療として提供)。

ぜひあわせてご覧ください。

- 鬼塚 眞子

- 保険ジャーナリスト/一般社団法人介護相続コンシェルジュ協会代表

.png)