喘息を患ってしまった場合に加入できる保険があるのか、気になっている方もいるでしょう。

近年では、持病がある方でも加入できる生命保険も増えてきていますが、できれば健康な方と同じような条件で保険に加入したいと考えている方もいるかもしれません。

今回は、喘息の方でも加入できる生命保険の種類や、通常の医療保険に加入できなかった場合の対処法などを解説します。

喘息とは

喘息(気管支喘息)とは、気管支に炎症が続くことでさまざまな刺激に敏感になり、気道が狭くなる病気です。参照:呼吸器の病気|一般社団法人 日本呼吸器学会

咳や痰、息苦しさなどが主な症状で、チリやダニ、ハウスダストなどによって引き起こされることが多くなっています。

また、喘息は現代の医学では完治が難しい病気とされており、特に成人してからの喘息は原因が特定しにくいため、慢性化しやすい傾向があります。

喘息の治療にかかる費用

喘息の治療は投薬による継続治療が主で、基本的に公的保険制度の適用対象のため医療費の自己負担割合は1~3割です。

ただし、喘息による発作が重症化した場合には入院治療が必要となる場合もあり、その際の差額ベッド代などは健康保険の適用対象外となります。

また、治療に直接かかる費用だけではなく、外来受診や入院によって会社を休む場合の金銭的な保障などについても備えておくと安心です。

喘息で保険はおりる?

公的保険制度は一般の病院で行われる治療であれば適用され、自己負担割合は1~3割です。

一般的な民間の保険(医療保険)であれば喘息で入院や手術した場合、保障の対象になります。

商品によって適用範囲や条件などが異なるので、事前に確認しておくことをおすすめします。

喘息でも通常の医療保険に申し込むことは可能

医療保険に加入する際は、告知書への記入や医師の診査などによって現在の健康状態や傷病歴を保険会社に「告知」する必要があります。

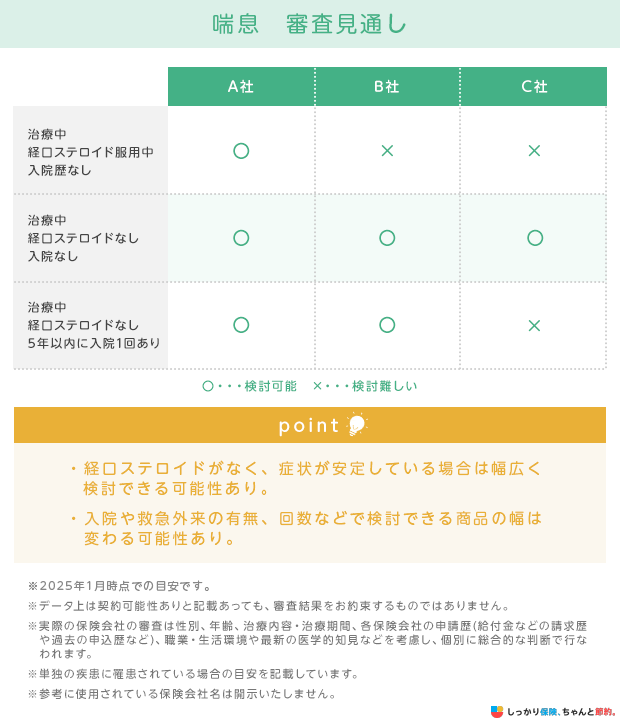

保険会社は告知内容をもとに審査を行いますが、審査基準は保険会社によっても異なるため、通常の医療保険に加入できるケースもあります。

また、喘息の主な合併症としてアレルギー性鼻炎や副鼻腔炎(蓄膿)がありますが、これらを発症しても医療保険に申し込める可能性はあります。

保険商品の中にこれらの病気に対して保障が含まれている場合もありますが、保険商品によって異なるため加入前の確認が必要です。

お体の状況に合わせた保険をご検討されてる方はぜひお問合せください。

しっかり保険、ちゃんと節約。では無料で保険のプロに相談するサービスもあります。

検討できる商品の案内やお客さまに合わせたオーダーメイドプランの作成が可能です。

しっかり保険、ちゃんと節約。の無料相談サービス

喘息の人が通常の医療保険に加入する際の注意点

ただし、喘息の方が保険に申し込む際には下記に注意が必要です。

喘息の方が保険に申し込む際の3つの注意点

注意点1. 体の状態(体況)や治療の程度など、ありのまま告知する

保険に加入する際、現在の健康状態や治療状況についてありのまま正確に告知しましょう。

保険会社は告知書に記載された内容から読み取れるリスクを考慮したうえで、審査を行います。

そのため、告知書は正確かつ詳細に記載したほうが正しい審査を受けることができます。

万が一誤った内容を告知したり、治療していることを隠したりすると告知義務違反になり、保険に加入できたとしても給付金が支払われない場合があります。

契約を解除されてしまう可能性もあるので注意が必要です。

注意点2. 審査基準が保険会社ごとに異なるため、複数の保険を比較する

保険加入のための審査基準や告知項目は、保険会社や保険商品によって異なります。

同じ内容で告知を行っても引受結果が異なる可能性はあるため、保険加入の際には複数社同時に検討するのがおすすめです。

保障内容によっては複数社同時に申込ができないため、事前に保険に関する詳しい知識を持ったFP(ファイナンシャルプランナー)に相談すると手続きをスムーズに進められます。

注意点3. 特別条件つきでの引受けの場合、契約内容を確認する

通常の保険で契約が引受けられても、保険契約者間の公平性を保つため「割増保険料」や「特定部位・特定疾病不担保」などの特別条件がつく場合があります。

- 「特定部位不担保」とは?

- 身体の特定部位に対して一定期間または全保険期間にわたって保障対象外とすること。

- 「特定疾病不担保」とは?

- 特定の疾病に対して一定期間または全保険期間にわたって保障対象外とすること。

例えば、喘息の場合は「肺や気管支の病気に関して5年間の特定疾病不担保」と言った条件がつき、5年程度は保障の対象から外れる可能性があります。

特別条件がついた場合は、基本的に保険会社から説明書面が送付されるため、提示された条件を確認してから契約しましょう。

通常の医療保険への加入不可と通知が来た場合の対処法

通常の医療保険の加入を断られた場合は、以下のように健康状態に関する告知項目が少ない医療保険への加入を検討してみましょう。

告知項目が少ない医療保険

- 引受基準緩和型医療保険:通常の医療保険よりも告知項目が少ない(3〜5つ程度)医療保険

- 無選択型医療保険:健康状態に関して告知なしで申し込める医療保険

対処法1. 引受基準緩和型医療保険を検討する

引受基準緩和型保険とは、通常の医療保険よりも保険会社に告知する項目が少なく持病がある方でも申し込みやすい保険です。

喘息の場合、直近で入院や手術をしていない限りは、告知項目に該当する可能性はそれほど高くないと考えられます。

さらに引受基準緩和型医療保険であれば、持病の悪化についても基本的に保障対象となるため、安心して加入できるでしょう。

ただし、通常の医療保険よりも毎月の保険料は割増されているので、保障内容と保険料のバランスや加入するメリットがあるのかなどを慎重に検討しましょう。

引受基準緩和型保険について詳しくはこちらの関連記事をご覧ください。

対処法2.無選択型保険を検討する

無選択型保険とは保険会社への告知が一切不要な保険です。

そのため、保険料さえ支払えば基本的には喘息でも加入できます。

しかし、引受基準緩和型保険よりも保険料はさらに割高で、加入から一定期間は一切の保障を受けられない可能性があります。

通常の保険や引受基準緩和型保険を検討したうえで、最後の選択肢として無選択型保険を検討しましょう。

無選択型保険について詳しくはこちらの関連記事をご覧ください。

まとめ

喘息は治りにくい「持病」として分類されることもある病気の一つですが、告知内容によっては通常の医療保険に加入できる場合があります。

しかし、加入が確約されているわけではないので特別条件がついたり、断られたりすることも少なくありません。

特別条件がついた場合は、提示された条件を十分確認したうえで加入を検討しましょう。

もし特別条件に納得できない場合や、持病の悪化が不安な場合は、引受基準緩和型医療保険や無選択型医療保険を検討してみましょう。

同じ喘息でも、治療状況などによって加入できる保険の種類や保険料は大きく異なります。

自分に合った保険を選べるか不安な方や、具体的におすすめの商品を教えて欲しいという方は、保険のプロであるFPに相談してみましょう。

また、保険に入れない病気について知りたい場合は、【コのほけん!】保険に入れない病気一覧とは?持病で保険に入れない場合の対処法も参考にしてみてください。

- 鬼塚 眞子

- 保険ジャーナリスト/一般社団法人介護相続コンシェルジュ協会代表

喘息(気管支喘息)の特徴は、就寝中や朝方、運動中、話し中、笑っているときに咳が止まらなくなったりします。筆者も子供の頃に小児喘息で転地療法をして回復した経験がありますが、息つぎができず、本当に苦しいものです。重症になるとお亡くなりになる方もいらっしゃいます。

保険商品を作るとき、契約者への保険金支払を考えないといけないので、その疾病における死亡率も重視します。重度の喘息は死亡される方もいらっしゃるので、保険に加入できないと思う方もいらっしゃいますが、医療の進歩に伴って、今では喘息の方の保険加入の基準も変化してきました。

ただし、告知の際には、喘息にかかっていること、治療薬は何を使っているかを正直に告知することは絶対です。告知をせずに、のちに喘息で入院されたときに、保険給付金が支払われない場合もあります。

.png)