世帯年収とは、生計を共にする人の年間収入を合計した金額のことです。

家族それぞれに収入があれば、その額を合わせた額が世帯収入となるので、共働きか片働きかでは大きな差が出ます。

結婚をしたり子供が産まれたりすると、一般的な世帯年収の平均値が気になるもの。

そこで、本記事では総務省や厚生労働省が公開している統計データをもとに、さまざまなケースごとの平均世帯年収を大公開していきます。

統計データを参照する際に重要な指標となる「平均値」と「中央値」の違い

はじめに、統計データを参照する際には「平均値」と「中央値」の2つの指標があることを理解しておきましょう。

平均値とは

平均値は、すべての数字の合計を均等に分けたときの数値です。

一般的によく使われる言葉ではありますが、平均値を計算する際に飛び抜けた数字がひとつでもあると、その数値は大きく変動します。

たとえば、1・3・6・8・11・13・20という7つの数字がある場合、これらの平均値は「(1+3+6+8+11+13+28)÷7=10」です。

世帯年収を語る上で外せない「収入」は、職業や年齢、個々人によって大きな差があります。

仮に9割が年収300万円であっても、残りの1割が2,000万円以上の収入を得ている場合は、平均値が引き上げられてしまいます。

一部の高収入の人によって平均値が引き上げられてしまうと、現実的な数値との隔離が発生してしまう恐れがあります。

中央値とは

一方の中央値は、所得を低いものから高いものへと順に並べて、2等分する場合の境界値のことを指します。

たとえば、1・3・6・8・11・13・20という7つの数字の平均値は「10」ですが、中央値は7つの数字をちょうど半分にした場合の境界値なので、このときの中央値は「8」となります。

一般的に、平均値よりも中央値のほうが数値としては低くなるので、調査対象のちょうど中間に当たる数値を知りたい場合は、平均値ではなく中央値を参照すべきです。

これらを踏まえた上で、日本全体の平均世帯年収と、世帯年収の中央値を見ていきましょう。

日本全体の平均世帯年収は524.2万円

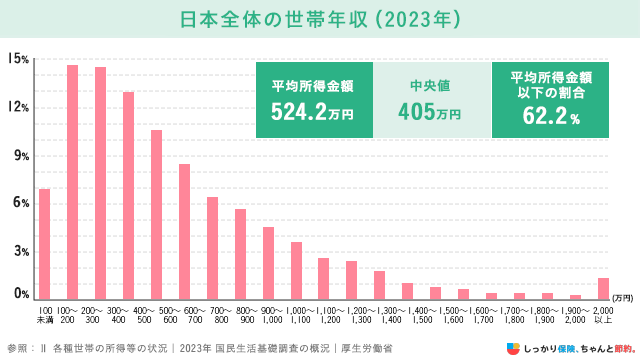

厚生労働省が公開する「2023(令和5)年 国民生活基礎調査の概況」によると、2022年時点における日本全体の平均世帯年収は524.2万円です。

前年度(2021年)の平均世帯年収は545.7万円で、約30万円の差が生じていることがわかります。

一方、日本全体の平均世帯年収における中央値は405万円となっており、2018年時点の中央値437万円よりも低い値となっています。

参照:Ⅱ 各種世帯の所得等の状況|2023年 国民生活基礎調査の概況|厚生労働省

この金額は、共働き世帯や母子世帯(父子世帯)、高齢者世帯など、さまざまなケースにおける平均世帯年収の平均値です。

上記の表を参照すると、平均所得金額以下の割合は日本全体の62.2%に上ることがわかります。

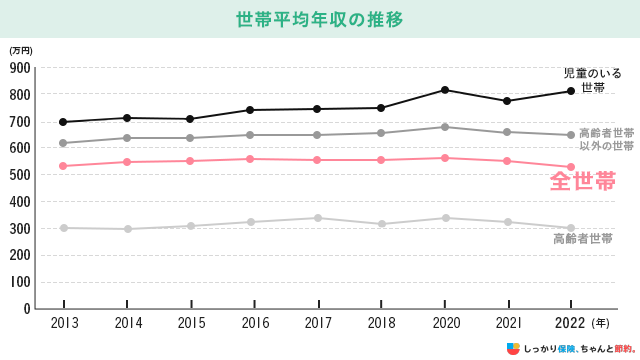

一方で、2009年〜2021年の世帯平均年収の推移を見ると、全世帯における平均年収の数値はそこまで大きく変わっていません。

※高齢者世帯:65歳以上の者のみで構成する、または18歳未満の未婚の者が加わった世帯のこと※児童:18歳未満の未婚の者のこと参照:Ⅱ 各種世帯の所得等の状況 9ページ|2023年 国民生活基礎調査の概況|厚生労働省

年代別の平均世帯年収

日本全体の平均世帯年収に続いて、年代別の平均世帯年収について確認していきましょう。

年代別の世帯年収比較を見ると、「29歳以下」が最も低い数値となっており、そこから年齢を重ねていくことで平均所得金額が上がっていきます。

2023年の調査においては、「50〜59歳以下」の年代が758.5万円と最も高い数値となっており、そこをピークとして60代・70代と徐々に平均所得金額が下がっていきます。

| 年齢 | 平均所得金額 |

|---|---|

29歳以下 |

339.5万円 |

30〜39歳以下 |

608.5万円 |

40〜49歳以下 |

696.0万円 |

50〜59歳以下 |

758.5万円 |

60〜69歳以下 |

536.6万円 |

70歳以上 |

381.0万円 |

65歳以上(再掲) |

407.2万円 |

参照:Ⅱ 各種世帯の所得等の状況 10ページ|2023年 国民生活基礎調査の概況|厚生労働省

年齢を重ねることで平均所得金額は上がっていきますが、それと同様で健康上のリスクも高まっていきます。

厚生労働省が公表する「令和5年(2023)人口動態統計月報年計(概数)の概況」では、世代別の死因順位を公開しています。

| 年齢 | 第1位 | 第2位 | 第3位 | 第4位 | 第5位 |

|---|---|---|---|---|---|

| 20〜24歳 | 自殺 | 不慮の事故 | 悪性新生物 | 心疾患 | 先天奇形等 |

| 25〜29歳 | 自殺 | 悪性新生物 | 不慮の事故 | 心疾患 | 脳血管疾患 |

| 30〜34歳 | 自殺 | 悪性新生物 | 心疾患 | 不慮の事故 | 脳血管疾患 |

| 35〜39歳 | 自殺 | 悪性新生物 | 心疾患 | 不慮の事故 | 脳血管疾患 |

| 40〜44歳 | 悪性新生物 | 自殺 | 心疾患 | 脳血管疾患 | 肝疾患 |

| 45〜49歳 | 悪性新生物 | 自殺 | 心疾患 | 脳血管疾患 | 肝疾患 |

| 50〜54歳 | 悪性新生物 | 心疾患 | 自殺 | 脳血管疾患 | 肝疾患 |

| 55〜59歳 | 悪性新生物 | 心疾患 | 脳血管疾患 | 自殺 | 肝疾患 |

| 60〜64歳 | 悪性新生物 | 心疾患 | 脳血管疾患 | 肝疾患 | 自殺 |

| 65〜69歳 | 悪性新生物 | 心疾患 | 脳血管疾患 | 不慮の事故 | 肺疾患 |

参照:第7表 死亡数・死亡率(人口10万対)、性・年齢(5歳階級)・死因順位別|令和5年(2023)人口動態統計月報年計(概数)の概況|厚生労働省

上記の表を見ると、40代以降は「悪性新生物(がん)」「心疾患」「脳血管疾患」で亡くなってしまう方が多いことがわかります。

これらは三大疾病とよばれており、常に日本人の死因の上位に位置しています。

年齢が上がって所得金額は増えるものの、それに合わせて月々の医療費や保険料の負担額が増加していることも伺えます。

家族構成別の平均世帯年収

家族構成別の平均世帯年収についても確認していきましょう。

家族構成別の平均世帯年収

夫婦(共働き)の場合

総務省が公表する「家計調査年報(家計収支編)2023年(令和5年)」によると、夫婦共働きの場合における、1ヵ月あたりの平均実収入は692,685円です。

これを年収に換算すると8,312,220円となり、そのうちの約67.6%は世帯主の収入 、約24.8%は配偶者の収入 、残りの数%は家賃収入や内職収入となっています。

夫婦(片働き)の場合

夫婦共働きのときと同様、総務省の「家計調査年報(家計収支編)2023年(令和5年)」を参照すると、夫婦二人で専業主婦(夫)がいる場合の、1ヵ月あたりの平均実収入は529,445円となっています。

年収に換算すると6,353,340円となり、夫婦共働きの場合と比べて、約196万円の差があることがわかります。

なお、これらは「平均値」をもとに計算した数値であり、2023年度の調査では「中央値」が公表されていませんでした。

また、お住いの地域や職業によって実数値が異なるので、あくまで参考程度に留めておくようにしましょう。

3人家族(子供1人)の場合

総務省の「家計調査年報(家計収支編)2023年(令和5年)」では、夫婦+子供1人の3人家族の場合の1ヵ月あたりの実収入も公開されています。

夫婦共働きの3人家族の場合は、1ヵ月あたりの実収入が71万3,558円となっており、年収に換算すると856万2,696円です。

一方、専業主婦(夫)がいる場合の3人家族では、1ヵ月あたりの実収入が54万8,333円で、年収換算で657万9,996円となっています。

世帯年収の平均を比較すると、共働きの場合と片働きの場合とで、198万2,700円もの開きがあることがわかります。

意外とお金があるように見えますが、子供が生まれた後は何かとお金がかかるので、家族環境によってはこれだけの世帯年収でも不十分な可能性も考えられます。

収入を増やすことに加えて、日々の生活費を見直すことで余裕のある生活が送れるようになるので、以下の記事も合わせて参考にしてみてください。

4人家族(子供2人)の場合

3人家族の場合と同様に、総務省の「家計調査年報(家計収支編)2023年(令和5年)」を参照すると、夫婦+子供2人の4人家族の場合における実収入もわかります。

夫婦共働きの4人家族だと、1ヵ月あたりの実収入が69万9,267円となっており、世帯年収は平均839万1,204円です。

一方、専業主婦(夫)がいる場合の4人家族は、1ヵ月あたりの実収入が57万8,376円で、世帯年収に換算すると平均694万512円となります。

子供に兄弟ができることで何かと出費も増えるので、4人家族の場合も、日々の生活費を見直して余ったお金を貯蓄に回すことを心がけましょう。

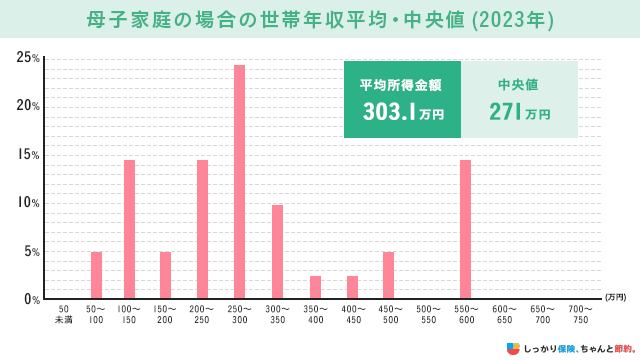

母子家庭の場合

厚生労働省の「2023(令和5)年 国民生活基礎調査の概況」によると、母子家庭の場合の平均世帯年収は303.1万円であることがわかっています。

参照:2023年 国民生活基礎調査の概況 第21表|厚生労働省

母子家庭の世帯年収は、上述の3人家族や4人家族の場合と比較すると400万円以上の差があります。

仕事をしながら1人で子供を育てていかなければならないため、親族の協力が得られない場合には、経済的・時間的にも非常に厳しい環境に置かれていることが伺えます。

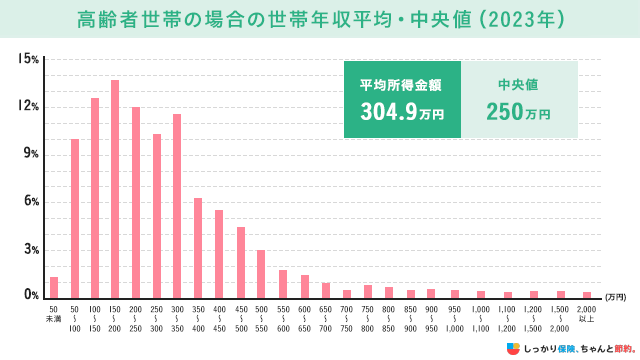

高齢者世帯の場合

厚生労働省の「2023(令和5)年 国民生活基礎調査の概況」によると、65歳以上の高齢者世帯の平均世帯年収は約304.9万円でした。

高齢者世帯の収入には年金も含まれているので、場合によっては貯蓄を取り崩しながら生活することを強いられてしまうかもしれません。

参照:2023(令和5)年 国民生活基礎調査の概況 第21表|厚生労働省

以下の記事で、老後資金の貯蓄方法や効率の良い投資運用方法について解説しているので、老後の生活が不安な方は合わせて参考にしてください。

家計の見直し・相談はファイナンシャルプランナーに

ここまで、世帯年収についてのデータを、さまざまなケースに分けてご紹介してきました。

一般的な世帯年収の平均値や中央値と自分自身を比較して、今後の生活や収入に対して、漠然とした不安を感じている方が多いのではないでしょうか。

現在の日本では、人生100年時代と呼ばれるほど平均寿命の延伸化が進んでおり、老後に向けて貯蓄や資産形成を行うことが必要不可欠な時代となっています。

さらに、収入を増やすこと以外にも、保険料や固定費のみ直しをして、月々の支出を減らすための工夫も必要です。

こんな不安を抱えていませんか?

- やるべきことが多すぎて、何から始めれば良いかわからない…

- 老後の生活資金はいくら必要なの?効率の良い貯蓄方法はある?

- 加入中の保険って本当に自分に合っているの?どうやって見直しをすれば良い?

上記のような不安を抱えている方は、世帯年収を調べたことをきっかけにして、お金の専門家である「FP(ファイナンシャルプランナー)」の無料相談を検討されてみてはいかがでしょうか。

FPは、家庭環境や収支状況、将来的に思い描くライフプラン、不安に感じることをヒアリングして、あなたに最適な保険商品や資産運用方法を紹介してくれます。

事前に問い合わせをすれば、自宅や近場のお店など、指定した場所までFPが来てくれるので、わざわざ遠方まで足を運ぶ必要もありません。

インターネットで気軽に調べられる便利な時代となりましたが、情報量が多すぎて自分で決められないといった場合は、的確なアドバイスをしてくれるFPは心強い存在になるでしょう。

今後の将来設計や収入面で不安に感じている方は、せっかくのこの機会にFPの無料相談をご活用ください。

まとめ

厚生労働省が公開するデータによると、日本全体の平均世帯年収は524.2万円、中央値は405万円となっています。

年齢別や家族構成別など、さまざまなケースに分けて平均世帯年収をご紹介したので、将来設計を考える際の参考にしてみてください。

この記事を読んで大きな不安を抱えてしまった方も少なくないかもしれませんが、そういった場合は、お金のプロである「FP(ファイナンシャルプランナー)」の無料相談を活用されてみてはいかがでしょうか。

あなたの収支状況や家族状況、今後のライフプランを考慮した上で、最適な保険選びや資産運用方法のアドバイスをしてくれるのでおすすめです。

.png)