緑内障や白内障は、加齢と共に発症リスクが高まる病気です。

40代~50代の方の中には、人間ドックでこれらの病気の予備軍と診断されたり、すでに治療を始めたりしている方もいるでしょう。

しかし「緑内障や白内障を抱えていると、生命保険に入れないのでは?」と不安を感じている方も少なくないはずです。

この記事では、緑内障や白内障でも加入できる医療保険や、受け取れる保険金(給付金)について詳しく解説します。

緑内障や白内障でも入れる医療保険

緑内障や白内障は保険がおりる?

緑内障は、検査・治療どちらも公的保険制度の適用対象です。

手術が必要になった際は、民間の医療保険で支払事由に該当する場合に限り、手術給付金などが受け取れます。

また、緑内障により視力障害が生じ、日本年金機構が設けた認定基準を満たす場合、障害年金の支給対象にもなります。

一方、白内障では、レンズの種類によって公的保険制度の適用有無が変化します。

レンズの種類 |

保険適用 |

特徴 |

|---|---|---|

単焦点眼内レンズ |

適用される |

ピントが合う場所は鮮明に見えるが、近距離・遠距離は焦点が合わずメガネやコンタクトが必要 |

多焦点眼内レンズ |

適用されない ※治療方法によっては適用される場合あり |

複数の距離(近距離、中距離、遠距離)に焦点を合わせられる |

単焦点眼内レンズの場合のみ公的保険制度の適用対象となります。

治療内容や費用については、医師や医療機関に事前に相談しましょう。

緑内障や白内障でも入れる医療保険

すでに緑内障や白内障を発症している方でも、以下の医療保険に加入できる可能性があります。

緑内障や白内障でも入れる医療保険

それぞれ詳しく見ていきましょう。

通常の医療保険

緑内障や白内障でも通常の医療保険に加入できる可能性があります。

保険に加入するための基準は保険会社によって異なるため、持病や既往症があったとしても加入できるケースはあります。

ただし、緑内障や白内障を発症している場合、将来的には入院や手術が必要になることも少なくありません。

また、症状が進行すると失明する可能性もあります。

保険会社から見れば、給付金を支払うリスクが高いとみなされるため、通常の医療保険に健康な方と同じ条件で加入するのは難しく、「特定疾病・特定部位不担保」などの条件がつく可能性が高くなります。

- 「特定疾病・特定部位不担保」とは?

- 身体の特定部位または特定の疾病を保障の対象外とすること。

緑内障や白内障の場合は「眼球および眼球付属器」に発症した病気については一定年数、もしくは加入中の全期間、保障対象外になる可能性があります。

「緑内障や白内障以外の病気やケガに備えられれば十分」という方は、通常の医療保険への加入を検討してみましょう。

なお、商品にもよりますが、緑内障よりも白内障のほうが通常の医療保険に加入しやすい傾向があります。

しっかり保険、ちゃんと節約。で人気の通常の医療保険はこちらからご覧いただけます。

持病のある方向け保険のデメリットや選び方について詳しく知りたい方はこちらの記事をご覧ください。

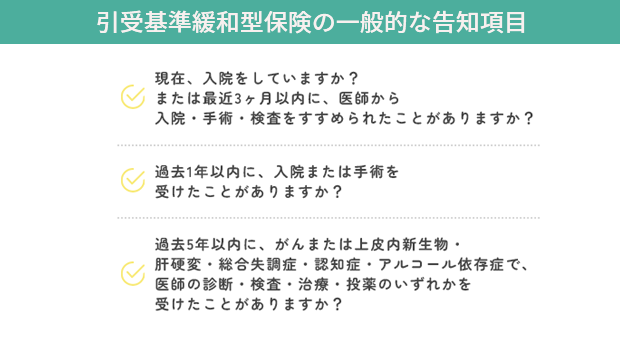

引受基準緩和型医療保険

通常の医療保険に加入するのが難しい場合でも「引受基準緩和型医療保険」なら、加入できる可能性があります。

引受基準緩和型医療保険は、通常の医療保険よりも告知項目が少なく、加入のハードルが低くなっている保険です。

以下のように告知項目が3〜5つ程度に絞られているため、緑内障や白内障の治療中でも加入できる可能性があります。

また、引受基準緩和型医療保険は、既往症や持病が悪化・再発した場合も保障対象です。

そのため、緑内障や白内障が悪化して入院や手術が必要になった場合も、給付金を受け取れる可能性があります。

ただし、保険料は基本的に通常の医療保険よりも割高です。

まずは通常の医療保険に加入できないか確認した上で、検討した方がよいでしょう。

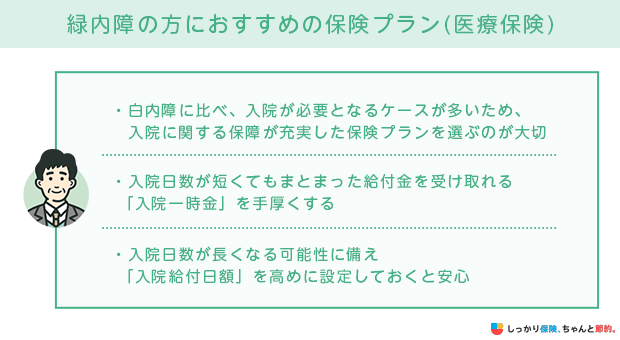

緑内障の方におすすめの保険プラン(医療保険)

緑内障の治療で手術となると、白内障に比べて入院が必要となるケースが多い傾向があるため、将来悪化し入院が必要な場合に備えて、入院に関する保障が充実した保険プランを選ぶことが大切です。

通常保険では緑内障に関する治療は条件付き(部位不担保)となり、保障対象外となる可能性があるため緩和型の保険を検討しましょう。

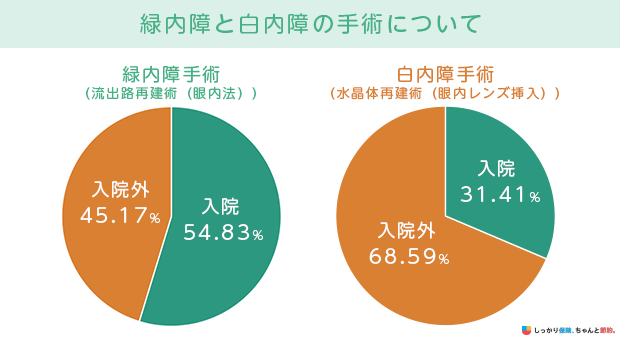

参照:社会医療診療行為別統計 第18表 医科診療 回数・点数,診療行為(細分類)、入院-入院外別|厚生労働省

例えば、緑内障手術の一種である「流出路再建術(眼内法)」では入院が54%、外来が45%の割合で実施されています。

一方、白内障の「水晶体再建術(眼内レンズ挿入)」は入院が31%、外来が68.6%であることから、緑内障の方が入院の可能性が高いといえます。

入院日数自体は短期化の傾向にあるため、入院日数が短くてもまとまった給付金を受け取れる「入院一時金」が手厚いプランを選択するのもおすすめです。

また、高齢の場合や高度な手術が必要な場合など、入院日数が長くなる可能性に備えて入院給付日額を高めに設定しておくと安心できるでしょう。

緑内障で保険金(給付金)はどれくらいおりる?

緑内障の給付金額は加入する保険内容によっても変動します。

例えば、以下のような保障プランに加入しているとしましょう。

保障例

- 入院給付日額5,000円

- 入院一時金5万円

- 手術給付金5万円(入院を伴う手術は5万円、外来手術は2.5万円)

この場合、緑内障手術で6泊7日の入院を伴った場合に受け取れる給付金は以下の通りです。

緑内障手術で6泊7日の入院を伴った場合に受け取れる給付金の例

- 入院給付日額 5,000円 × 7日分 = 35,000円

- 入院一時金 = 5万円

- 手術給付金 = 5万円

合計:135,000円

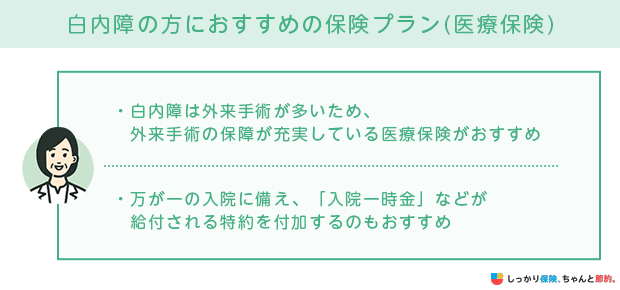

白内障の方におすすめの保険プラン(医療保険)

白内障を根本的に治療するためには、手術を行うケースが多いです。

医療技術の進歩によって、多くの医療機関で外来手術(入院をしない手術)が実施されるようになっています。

そのため、将来悪化し手術が必要な場合に備えて、外来手術の保障が充実している医療保険を選ぶとよいでしょう。

通常保険では条件付き(部位不担保)となり、白内障に関する治療は保障対象外となる可能性があるため緩和型の保険を検討しましょう。

手術給付金の支払い条件や給付倍率は商品によって異なるため、複数の商品を比較したうえで加入しましょう。

また、万が一の入院に備えて入院一時金などが給付される特約を付加するのもおすすめです。

白内障で保険金(給付金)はどれくらいおりる?

白内障の給付金額は加入する保険内容によっても変動します。

例えば、以下のような保障プランに加入しているとしましょう。

保障例

- 入院日額5,000円

- 入院一時金5万円

- 手術給付金5万円(入院を伴う手術は5万円、外来手術は2.5万円)

この場合、外来手術時に受け取れる給付金は2.5万円です。

緑内障や白内障の保険に関するよくある質問 Q&A

Q. 緑内障や白内障でもがん保険・死亡保険などに加入できますか?

A. 緑内障や白内障でも、がん保険や死亡保険に加入することは可能です。

特にがん保険は、告知内容ががんに関連する病気に限定されているため、緑内障や白内障でも加入しやすいでしょう。

ただし、保険会社や商品によっては加入を断られるケースや、保険料の割増や保険金の削減などの特別条件がつく可能性もあります。

加入できるか不安な場合は、保険会社に直接問い合わせてみましょう。

まとめ

緑内障や白内障と診断されたとしても、生命保険への加入を諦める必要はありません。

緑内障や白内障に罹患している方でも、通常の医療保険に加入できる可能性があります。

ただし、条件付き(部位不担保)になる可能性も高いので、緑内障や白内障が悪化した場合に備えたい方は、引受基準緩和型医療保険への加入も検討しましょう。

また白内障の方は外来手術の保障、緑内障の方は入院保障が充実している商品を選ぶのがおすすめです。

今加入している保険の内容を確認して、保障が不足していると感じた場合は、追加や見直しも検討しましょう。

自分に合った保険を選べるか不安な方は、FP(ファイナンシャルプランナー)に相談してみるのも一つの方法です。

さらに、持病で保険に入れない場合の対処法について知りたい場合は、【コのほけん!】保険に入れない病気一覧とは?持病で保険に入れない場合の対処法も参考にしてみてください。

- 鬼塚 眞子

- 保険ジャーナリスト/一般社団法人介護相続コンシェルジュ協会代表

.png)