持病があると生命保険に加入するのは難しくなる場合があり、不安になられている方も多いのではないでしょうか。

バセドウ病の方でも治療状況によっては通常の医療保険や死亡保険など検討することができます。

しかし、保険料が高くなったり、制限がつく場合があります。

この記事では、バセドウ病を持つ方が保険に加入しにくい理由や加入できる可能性がある保険の種類などを解説します。

バセドウ病は保険に加入しにくい?

バセドウ病とは、甲状腺ホルモンが過剰に分泌されることにより、動機や息切れ、体重減少、指の震えなどさまざまな症状を引き起こす病気です。特に、20〜30代の女性が発症しやすいとされています。

バセドウ病に限った話ではありませんが、一般的に持病や既往症があると保険加入は難しくなります。

入院や手術をするリスクが高い人が多く加入してしまうと、給付金の支払いが増え、保険制度が成り立たなくなる可能性があるからです。

適切な治療を行うことで症状がなくなることはある(寛解)ものの、一般的に完治する可能性は低いといわれています。また、ストレスによって病気が悪化したり、心房細動や心不全などの合併症を引き起こしたりする可能性もあります。※

※参照:バセドウ病・橋本病の合併症について|KUMAペディア

しかし、症状や治療の状況次第では通常の生命保険にも加入できる可能性があるので、保険会社やファイナンシャルプランナーに確認してみましょう。

バセドウ病の方でも加入できる可能性がある保険

バセドウ病の方でも、病状によっては以下のような保険に加入できる可能性があります。

バセドウ病の方でも加入できる可能性がある保険

それぞれの特徴や一般的な加入条件を確認しておきましょう。

通常の生命保険(医療保険・死亡保険)

バセドウ病の方でも、通常の生命保険や医療保険に加入できる可能性があります。

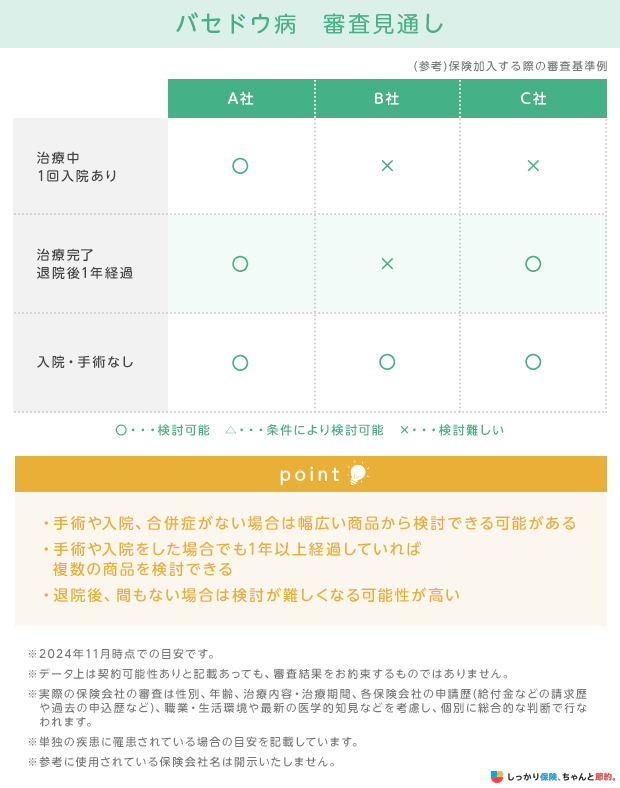

以下の図のように、審査基準は各保険会社で異なるため、複数の会社で検討してみるのがおすすめです。

現在の健康状態で通常の医療保険に加入できるか不安な方は、保険のプロであるFPに相談することをおすすめします。

お体の状況に合わせた保険をご検討されてる方はぜひお問合せください。

しっかり保険、ちゃんと節約。では無料で保険のプロに相談するサービスもあります。

検討できる商品の案内やお客さまに合わせたオーダーメイドプランの作成が可能です。

しっかり保険、ちゃんと節約。の無料相談サービス

ただし、特別条件がつく可能性もあります。

- 「特別条件」とは?

- 特別条件とは、被保険者の健康状態や病歴などを考慮して、契約に付帯する条件のこと

主な特別条件は以下があります。

主な特別条件

- 特定疾病不担保:一定の保険期間もしくは全保険期間中、特定の病気を保障対象外とする

- 特定部位不担保:一定の保険期間もしくは全保険期間中、特定の部位を保障対象外とする

- 特別保険料:保険料払い込み期間中、上乗せ保険料を支払う

例えば、甲状腺に対して5年間の部位不担保がついた場合、保障開始から5年間はバセドウ病を含む甲状腺疾患で入院や手術をしても給付金を受け取れない可能性があります。

特別条件がついた場合には、契約時に保険会社から通知が届きます。

内容をよく確認し、合意できない場合は、契約を再検討した方がよいでしょう。

引受基準緩和型保険

バセドウ病などが原因で、通常の保険の検討が難しい場合は、引受基準緩和型保険を検討するのがよいでしょう。

引受基準緩和型保険とは、通常の生命保険よりも告知項目が少なく、健康状態に不安がある方でも加入しやすい保険です。

基本的に3〜5つ程度の告知項目に該当しなければ申込できます。

ただし、通常の生命保険よりも保険料は高くなりますので注意が必要です。

また、保険会社や商品によって、告知項目の数や内容は異なります。あくまでも告知内容次第なので、病状によっては加入できない可能性も少なくありません。

がん保険

がん保険は、バセドウ病の方でも加入できる可能性がある保険の一つです。

がん保険はがんの治療費をカバーするための保険で、一般的な告知事項は以下の通りです。

がん保険の一般的な告知項目について

- 今までにがんにかかったことはあるか

- 最近3ヶ月以内に所定の病気で医師の診察・検査・治療・投薬を受けたことがあるか

- 過去2年以内に受けた健康診断・人間ドックで、所定の項目について要再検査・要精密検査・要治療などの指摘を受けたことがあるか

告知内容は、保険会社や商品によって異なりますが、がんになりやすい持病や健康状態でなければ入りやすい保険となっています。

ただし、保障範囲はがんに限定されています。がん以外の病気やケガで入院や手術をした際には給付金を受け取れないため、自分にとって本当に必要な保障か、慎重に検討しましょう。

バセドウ病の方が保険に加入する際の注意点

バセドウ病の方が保険に加入する際は、下記の点に注意が必要です。

バセドウ病の方が保険に加入する際の注意点

これらは保険会社や商品ごとの違いがあるため、契約時に必ず確認しておきましょう。

適切に告知を行う

保険に加入するときは、健康状態を正確に告知することが大切です。

バセドウ病であることを隠したり、申告が不十分だと「告知義務違反」とみなされ、給付金が支払われなかったり、契約が解除になることもあります。

せっかく保険に加入していても意味がなくなってしまうので、ありのままを告知しましょう。

終身型の保険加入を検討する

バセドウ病は完治させることが難しく、症状が落ち着いても、再発する可能性も高い病気です。

そのため、保障期間に限りのある「定期型」の保険よりも、解約しない限り一生涯保障が継続する「終身型」の保険に加入することをおすすめします。

定期型の保険の中には、満期になっても所定の年齢までは自動更新できるタイプもあります。

しかし、更新時にはその時の年齢や保険料率で保険料が再計算されるため、契約期間が経過するにつれて保険料の負担が重くなっていくことも少なくありません。

一方、終身型の保険であれば、基本的に加入したときの保障内容や保険料が一生涯継続します。

保障条件について確認する

バセドウ病などの持病がある方が、通常の保険や引受基準緩和型保険に加入する際は、保障の削減期間や条件の有無についても確認しておきましょう。

加入してから1年程度は、給付金が50%程度しか受け取れない商品もあります。

バセドウ病の方も利用できる公的保険制度について

バセドウ病の方も利用できる公的保険制度は下記の通りです。

民間の生命保険だけではなく公的保険制度も活用することで、医療費の負担や収入減少に備えやすくなるでしょう。

バセドウ病の方も利用できる公的保険制度

- 高額療養費制度

- 傷病手当金

- 障害年金制度

- 生活保護制度

各公的保険制度について詳しくはこちらの記事をご覧ください。

まとめ

バセドウ病の方でも生命保険や医療保険に加入することは可能ですが、保険の種類や条件に一定の制約が出ることがあります。

症状が落ち着いているのであれば、通常の生命保険から検討するのがおすすめです。

一方、発症から間もない場合や、バセドウ病以外にも健康状態について不安がある場合は引受基準緩和型保険を検討することをおすすめします。

なお、実際に加入を検討する際は、下記の点に注意が必要です。

また、糖尿病でも加入できる保険について知りたい方は、【コのほけん!】糖尿病だと生命保険に加入できない?加入できない理由と糖尿病でも加入できる保険について解説も参考にしてみてください。

バセドウ病の方が保険に加入する際の注意点

複数の保険会社で保障内容や保険料などを比較してから、保険に加入しましょう。

- 鬼塚 眞子

- 保険ジャーナリスト/一般社団法人介護相続コンシェルジュ協会代表

.png)