三大疾病(がん・心疾患・脳血管疾患)は聞いたことがあっても、「八大疾病」となるとピンとこない方も多いのではないでしょうか?

三大疾病に加えて、長期的な治療や介護が必要になりやすい病気を含めたものが八大疾病です。特に30〜50代の方は、結婚や出産、住宅購入などのライフイベントをきっかけに、さまざまなリスクに備えたいと考えることも多いでしょう。

本記事では、八大疾病の具体的な病気の種類や、八大疾病に備える保険について詳しく解説します。

民間の保険で八大疾病に備える3つの方法

八大疾病とは?

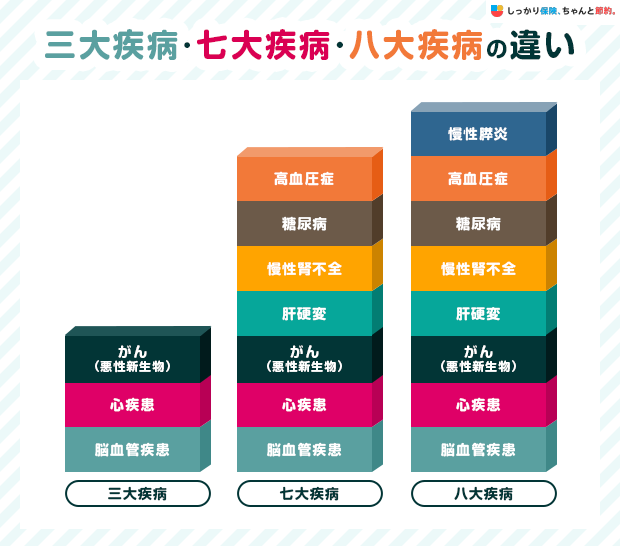

八大疾病とは、三大疾病の「がん(上皮内がんを除く)」「心疾患」「脳血管疾患」に加えて、5つの重度慢性疾患「高血圧症」「糖尿病」「慢性腎不全」「肝硬変」「慢性膵炎」が含まれます。

いわゆる「生活習慣病」に分類されるもので、治療が長引きやすいのが特徴です。

三大疾病と七大疾病と八大疾病の違い

三大疾病・七大疾病・八大疾病の違いは以下の通りです。

| 三大疾病 | 七大疾病 | 八大疾病 |

|---|---|---|

|

|

|

三大疾病とは、日本人の死因で上位を占める病気のことです。

病気 |

死因に占める割合 |

|---|---|

がん(悪性新生物) |

24.3% |

心疾患 |

14.7% |

脳血管疾患 |

6.6% |

参照: 令和5年(2023)人口動態統計(確定数)の概況 第6表 性別にみた死因順位(第10位まで)別死亡数・死亡率(人口10万対)・構成割合|厚生労働省

三大疾病に4種類の生活習慣病を加えたものが、七大疾病です。

七大疾病と八大疾病の違いは、慢性膵炎が含まれるかどうかです。

八大疾病のリスク

次に八大疾病に罹患する可能性や、治療費の目安から八大疾病のリスクについて解説します。

八大疾病のリスク

1. 八大疾病の罹患率

八大疾病での入院・外来患者数は以下の通りです。

病名 |

入院 |

外来 |

|---|---|---|

がん(悪性新生物) |

10万6,100人 |

18万6,400人 |

心疾患(高血圧性のものを除く) |

5万7,200人 |

13万9,000人 |

脳血管疾患 |

10万9,400人 |

7万4,800人 |

高血圧性疾患 |

4,200人 |

60万6,400人 |

糖尿病 |

1万2,700人 |

20万5,400人 |

慢性腎臓病 |

2万2,000人 |

12万8,800人 |

肝硬変 |

1,600人 |

4,100人 |

慢性膵炎 |

400人 |

1,900人 |

合計 |

31万3,600人 |

134万6,800人 |

参照:令和5年 患者調査 傷病分類別にみた施設の種類別推計患者数(総数)|厚生労働省

全ての病気を含めた入院患者の合計数は約117万人、外来患者の合計数は約727万人です。

入院患者のおおよそ4人に1人、外来患者のおおよそ5人に1人は八大疾病による治療を受けていることになります。

また、八大疾病での平均入院日数は以下の通りです。

病名 |

入院日数 |

|---|---|

がん(悪性新生物) |

14.4日 |

心疾患(高血圧性のものを除く) |

18.3日 |

脳血管疾患 |

68.9日 |

高血圧性疾患 |

41.6日 |

糖尿病 |

31.8日 |

慢性腎臓病 |

57.3日 |

肝硬変(肝疾患) |

22.5日 |

慢性膵炎 |

14.3日 |

参照:令和5年 患者調査 傷病分類別にみた年齢階級別退院患者の平均在院日数(総数)|厚生労働省

入院全体の平均日数は28.4日ですが、脳血管疾患や高血圧性疾患、慢性腎臓病は長期化しやすい傾向があります。

特に脳血管疾患は、リハビリのため入院が長引くことが多いのが特徴です。

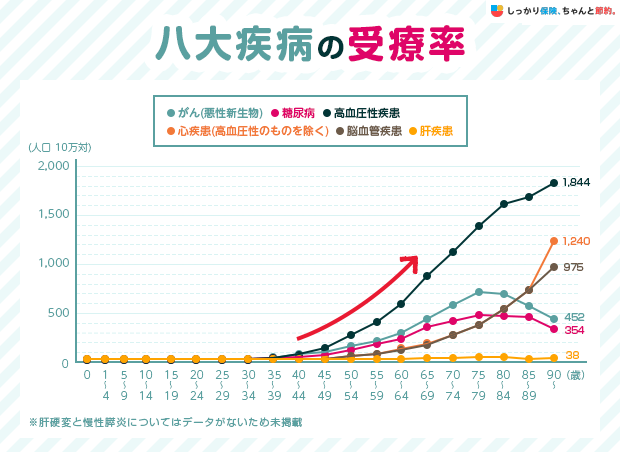

八大疾病は40代以降から増える傾向にあります。

参照:令和5年 患者調査 受療率(人口10万対),性・年齢階級(5歳) × 傷病分類別|厚生労働省

40代から上昇している理由は、加齢による免疫機能の低下や、食生活が影響しているためです。

八大疾病に罹患してからでは、保険への加入が難しくなります。

そのため、罹患する前の若いうちから病気への対策を考えておくことが大切です。

2. 八大疾病にかかる医療費

八大疾病の治療には高額な医療費がかかる場合があります。

以下は、急性期(病気になりはじめの時期)における1入院あたりの費用をまとめた表です。

病名 |

1回の入院費用 |

1日あたりの入院費用 |

1日あたりの自己負担額(公的保険制度適用後※1) |

|---|---|---|---|

胃の悪性新生物 |

99万4,478円 |

7万9,063円 |

2万3,719円 |

結腸の悪性新生物 |

90万6,668円 |

8万4,067円 |

2万5,220円 |

直腸の悪性新生物 |

109万6,120円 |

8万8,643円 |

2万6,593円 |

急性心筋梗塞 |

191万3,606円 |

19万2,388円 |

5万7,716円 |

狭心症 |

73万7,107円 |

18万9,285円 |

5万6,786円 |

脳梗塞 |

167万1,920円 |

6万6,874円 |

2万62円 |

脳出血 |

237万7,259円 |

7万7,596円 |

2万3,279円 |

糖尿病 |

76万8,892円 |

4万7,335円 |

1万4,201円 |

参照:医療費 2023年度年間集計(急性期グループ)|公益社団法人 全日本病院協会 診療アウトカム評価事業

※1 自己負担割合が3割の場合。高額療養費制度適用前の費用

公的保険制度適用後でも、1日あたり1〜5万円程度の自己負担が必要です。

特に急性心筋梗塞や脳出血は治療費が高額になる傾向があります。

また、高額療養費制度を利用すれば一医療費負担を軽減できますが、入退院を繰り返すケースも多く、経済的な負担が重くなる場合もあります。

- 「高額療養費制度」とは?

- 高額療養費制度とは、1ヶ月(1日〜末日)の医療費の自己負担額が一定額を超えた場合に、超過分の払い戻しを受けられる制度です。

3. 八大疾病の死亡率

以下の表に八大疾病の死亡リスクをまとめました。

病名 |

死亡数 |

死亡総数に占める割合 |

|---|---|---|

がん(悪性新生物) |

38万2,492人 |

24.3% |

心疾患(高血圧性のものを除く) |

23万1,056人 |

14.7% |

脳血管疾患 |

10万4,518人 |

6.6% |

高血圧性疾患 |

1万1,391人 |

0.7% |

糖尿病 |

1万5,436人 |

1.0% |

慢性腎臓病 |

2万2,348人 |

1.4% |

肝硬変 |

8,479人 |

0.5% |

参照:令和5年(2023)人口動態統計月報年計(概数)の概況 第6表 死亡数・死亡率(人口10万対),死因簡単分類別|厚生労働省

八大疾病の中でも、三大疾病(がん・心疾患・脳血管疾患)による死亡者数が特に多く、全体の半数以上を占めています。

これらの病気は発症後の影響も大きいため、早期発見や予防が大切になるでしょう。

八大疾病に保険は必要?備えられる民間保険

公的保険制度や高額療養費制度を利用しても、すべての費用をカバーできるわけではありません。

公的保険制度の対象外の費用

- 個室などを利用する際にかかる差額ベッド代

- 食事代

- お見舞いにかかる交通費

- 入院中にかかる雑費(テレビ、冷蔵庫、パジャマなど)

- 先進医療の技術料

- 自由診療の費用

八大疾病のために必ずしも保険に加入する必要はありませんが、民間の生命保険を活用すると、これらの費用に備えることができます。

八大疾病のリスクに備えたい方は、いずれかの保険に加入する必要性は高いでしょう。

民間の保険で八大疾病に備える場合、主に以下3つの方法があります。

| 方法 | 八大疾病に罹患した際の保障内容 |

|---|---|

| 1. 医療保険に特約を付加する |

|

| 2. 八大疾病保険に加入する |

|

| 3. 団体信用生命保険に八大疾病特約をつける |

|

1. 医療保険に特約を付加する

医療保険に八大疾病に関する特約を付加することで、八大疾病に罹患した際の保障が手厚くなります。

八大疾病以外の病気やケガに備えつつ、八大疾病のリスクにも備えておきたい方に向いています。

八大疾病に関する特約は以下のような保障があります。

八大疾病の際に受けられる保障

- 入院時に受け取る入院給付金日額が増える

- 入院給付金日額の給付日数が延長される

- 一時金が受け取れる

入院1日あたりに受け取れる給付金額を増やすことで、自己負担分や差額ベッド代などの支出をカバーしやすくなります。

一般的な医療保険では「60日型」「120日型」など入院給付金の支給期間に制限がありますが、特約を付加することで長期入院に対応しやすくなるでしょう。

がんや心筋梗塞、脳卒中などの特定の病気にかかった場合に、一時金としてまとまった給付金を受け取れる特約もあります。

ただし、特約を選ぶ際はどういった時に給付金が支払われるのかを確認しましょう。

例えば、以下のように保険会社や疾病によって支払事由が異なります。

- 脳卒中:1日以上の入院、または所定の手術を受けたときに支払われる

- 脳卒中以外の脳血管疾患:継続して20日以上の入院または所定の手術を受けたときに支払われる

特約を付加する際は、上記のような支払事由を確認しておきましょう。

しっかり保険、ちゃんと節約。で人気の医療保険は以下のページからご覧いただけます。商品名をクリックしていただくと、どういった際に給付金が受け取れるのか確認ができます。

2. 八大疾病保険に加入する

八大疾病保険は、八大疾病のみに備えられる保険です。

保障内容が限定されている分、一般的な医療保険と比較して割安な保険料で加入できる場合もあります。

そのほかの病気やケガよりも、八大疾病に罹患したときのリスクを減らしたい方に向いています。以下は保障内容の一例です。

八大疾病保険の保障内容

- 八大疾病で所定の状態になると一時金を受け取れる

- 所定の状態になると保険料の払い込みが免除される

ただし、対象となる病気の種類や入院日数の条件など具体的な給付条件は、保険商品ごとに異なります。契約前に必ず確認しておきましょう。

3. 団体信用生命保険に八大疾病特約をつける

団体信用生命保険(団信)とは、住宅ローンの契約者が死亡または高度障害状態になった場合、保険金によってローン残高が完済される保険です。

住宅ローン契約中で八大疾病に備えたい方に適している方法です。

団信に八大疾病特約を付加するとがんや心筋梗塞、脳卒中などで所定の状態(60日以上の入院、12ヶ月を超える就業不能状態の継続など)に該当した場合、住宅ローン残高がゼロになります。

そのほかに、入院中に一時金が給付される商品などもありますが、保障内容や条件は金融機関や商品によって異なるため、詳細は各金融機関の公式サイトで確認しましょう。

八大疾病保険の加入がおすすめの人

八大疾病に備える保険は、特に以下のような方におすすめです。

八大疾病保険の加入がおすすめの人

1. 生活習慣病が不安な人

普段の生活習慣に不安を感じている方は、八大疾病に備えて保険に加入しておいた方が良いでしょう。

八大疾病は、高血圧や糖尿病など、生活習慣と深い関わりのある病気が多く含まれており、以下のような生活をしている方は、発症リスクが高まる可能性があります。

八大疾病の発症リスクを高める要因

-

睡眠不足

-

偏った食生活

-

運動不足

-

喫煙

-

過度な飲酒

- 肥満

八大疾病は一度発症すると長期間の治療が必要になることもあります。

病気になってからでは保険への加入が難しくなることもあるため、早めに検討しておいた方がよいでしょう。

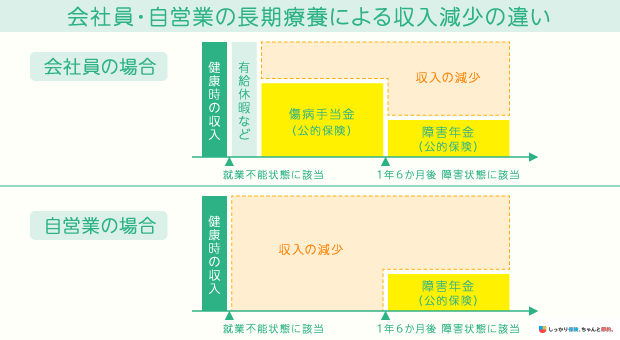

2. 自営業・フリーランスの人

自営業やフリーランスの方は、公的保障が会社員・公務員に比べると手厚くありません。

八大疾病で治療費がかかったり、収入が減ったりする事態に備えて、保険に加入しておくと良いでしょう。

会社員であれば、病気やケガで働けなくなった場合に「傷病手当金」などの公的保障を受けられます。

- 「 傷病手当金 」とは?

- 病気やケガなどで働けない期間の生活を保障するために、健康保険から支給される手当金のこと。

また、健康保険組合から独自給付として、医療費の補助を受けられる場合などもあるでしょう。

一方、自営業やフリーランスの場合、傷病手当金はなく、入院が必要になり働けなくなると無収入になってしまうリスクがあります。

八大疾病に備える保険に加入することで、入院費や治療費を補うだけでなく、働けない期間の生活費や事業資金を確保することも可能です。

まとめ

八大疾病は入院が長引くことも多く、高額な治療費がかかる可能性があります。

一方で、公的保険制度だけではカバーしきれない費用もあるため、民間の生命保険に加入しておくと安心です。

特に生活習慣病が不安な方や、公的保障が手薄になりがちな自営業・フリーランスの方は、八大疾病に対する保障を充実させておいた方が良いでしょう。

民間の保険で八大疾病に備える3つの方法

具体的な商品を検討したい方は以下のページも参考にしてください。

- 鬼塚 眞子

- 保険ジャーナリスト/一般社団法人介護相続コンシェルジュ協会代表

一時は各社によって、何を疾病に入れるかが異なるときもありましたが、今は業界共通認識となり、生命保険協会が解説してくれています。生命保険協会の解説によると、「「がん」、「心疾患」、「脳血管疾患」、「高血圧性疾患」、「糖尿病」など所定の生活習慣病で入院したとき、入院給付金を受け取れます。一般的には医療保険に付加したり、総合医療特約や疾病入院特約と一緒に付加したりします(手術給付金が受け取れるものもあります)。 生活習慣病特約は、①がん、②心疾患、③脳血管疾患、④高血圧性疾患、⑤糖尿病の5つを対象としているものが一般的ですが、七大生活習慣病(⑥肝疾患、⑦腎疾患)や八大生活習慣病(⑧膵疾患)を対象としているものもあります」としています。

こうした生活習慣病の保険を検討する場合、注意しなければならないことがあります。それは八大疾病を掲げていたとしても各社ごとに保障内容や支払日数が異なることです。支払日数については、一入院の支払日数が無制限のものもあります。また、期間も終身タイプもあれば、一定の期間だけを保障する定期タイプもあります。

保障にしても、重度にならないと保障されないものや治療の種類を問うものもあります。生活習慣病の保障を検討する場合、何が心配かを整理してみましょう。その上で、必ず保障範囲と支払要件の説明を保険関係者に求めて下さい。

.png)