腎不全の症状が進むと、一度低下した腎機能が自然に回復する可能性は低く、人工透析などの治療が必要になる場合があります。

将来的な治療費や生活費の負担を考えて保険を検討しているものの、腎不全を抱えており加入可能な保険があるのか、不安を感じている方もいるでしょう。

本記事では、腎不全の方が加入しやすい保険の種類や、保険の選び方をわかりやすく解説します。

腎不全でも入れる保険はある?

腎不全の場合、通常の医療保険や死亡保険に加入するのは難しい可能性が高いです。

腎不全は、慢性腎不全と急性腎不全の2種類に分けられます。

腎不全の種類

- 慢性腎不全:腎機能が数ヶ月から数十年かけて徐々に低下する

- 急性腎不全:腎機能が1週間から数日で急激に低下する

特に慢性腎不全は一度罹患すると、腎機能の回復は見込めず、最終的には透析が必要になることもあります。

透析患者の余命は一般の方に比べて半分程度といわれています。

また、高血圧や心不全、貧血などの合併症を発症するリスクも高いため、基本的に通常の死亡保険や医療保険に加入するのは難しいと考えた方がよいでしょう。

ただし、以下の保険であれば、腎不全を罹患している場合でも加入できる可能性があります。

それぞれの特徴を見ていきましょう。

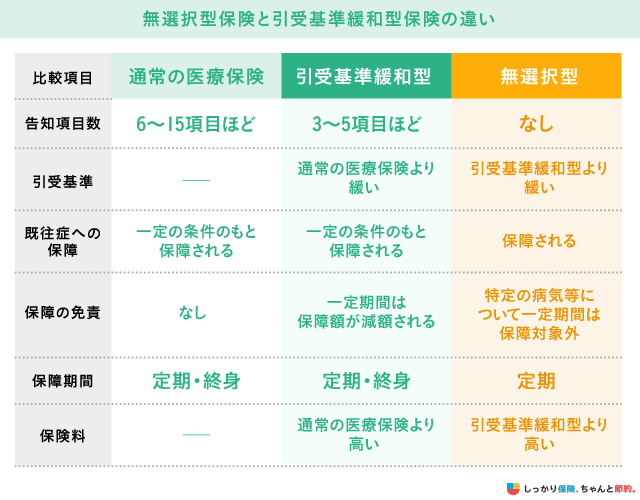

引受基準緩和型保険

腎不全の方でも引受基準緩和型保険であれば、加入できる可能性があります。

引受基準緩和型保険は通常の生命保険よりも告知項目が少ない(3〜5項目程度)保険です。

保険会社によっても異なりますが、引受基準緩和型保険の一般的な告知項目は以下の通りです。

引受基準緩和型保険の告知事項

- 最近3カ月以内に、医師から入院・手術をすすめられたことがある。

- 過去2年以内に、入院・手術をしたことがある。

- 過去5年以内に、がん・上皮内がん、肝硬変、統合失調症、認知症、アルコール依存症で、医師の診察・検査・治療・投薬のいずれかを受けたことがある。

上記の項目に該当がなければ、腎不全で通院中の場合や、過去に入院や手術をしていても加入できる可能性があります。

また、腎不全が悪化して入院や手術が必要になった場合も基本的に保障対象です。

ただし、通常の保険よりも保険料は割増されているため、保険料と保障内容のバランスが合っているか、十分検討しましょう。

なお、引受基準緩和型保険への加入が難しい場合、告知不要で加入できる「無選択型保険」を検討するという選択肢もあります。

ただし、上記のように引受基準緩和型保険よりも保険料は高い傾向にあり、保障内容にも一定の制約があります。

そのため、必要性を十分に検討した上で加入しましょう。

がん保険

がん保険は保険会社によりますが急性腎不全であれば加入できる可能性があります。

しかし、部位不担保など特別条件がつく場合があります。

以下は、がん保険の告知項目の一例です。

がん保険の告知事項

- 今までにがんにかかったことがある

- 最近3ヶ月以内に医師の診察・検査・投薬・治療を受けたことがある

- 過去2年以内に健康診断や人間ドックを受けて肺や胃腸・肝臓・腎臓などの臓器に関して、検査で異常を指摘されたことがある

- 過去5年以内に認知症やアルコール依存症、慢性気管支炎などで診察・検査・投薬・治療を受けたことがある

がん保険の告知項目は、保険会社によって異なります。

そのため、急性腎不全でも治療中でも加入できる保険会社もあれば完治後2年以上経過しないと、加入できないケースも少なくありません。

腎不全に備えるのにおすすめの保険プラン

厚生労働省の「令和5年患者調査」によると、入院日数の全体平均は28.4日です。

一方、慢性腎不全の場合、平均入院日数は57.3日です。

入院日数が長くなりやすいため、入院時の保障が充実している保険に加入しておくことをおすすめします。

入院時の保障を手厚くする場合、以下3つの方法を検討してみましょう。

入院保障を手厚くする方法

- 入院給付金日額の大きいプランを選ぶ

- 入院給付金の支払限度日数が多いプランを選ぶ

- 8大疾病入院支払日数無制限特則などを付加する

一般的な医療保険では入院給付金日額を約5,000円〜20,000円から選べます。

1日あたりの入院給付金が高めのプランを選べば、長期入院に備えやすくなるでしょう。

医療保険は、入院給付金の支払限度日数によって「60日型」「120日型」などに分けられます。

入院期間が長くなる場合に備えて、支払限度日数が最低でも60日以上のプランを選ぶと安心でしょう。

「8大疾病入院支払日数無制限特則」のように、特定の病気に対して入院日数の制限なく給付金が支払われる特則を付加するのも有効です。

保障対象となる疾病の範囲は商品によって異なるため、保険会社に確認してから検討しましょう。

なお、一般的に「特則」は「特約」と異なり、一度付けると外すことができない場合があり、後から追加することもできません。

特則を選ぶ際は、自分の健康状態やリスクを十分に考慮した上で必要性を検討することが重要です。

腎不全の治療で保険(給付金)はおりる?

腎不全の治療を目的として入院や手術をした場合、基本的に医療保険の支払対象です。

入院給付金や手術給付金で支払われる金額は、治療の内容ではなく、基本的に契約時に決めた金額や日数、回数によって決まります。

例えば「入院給付金日額5,000円、手術給付金1回あたり10万円」といった条件で医療保険に加入していたとしましょう。

もし急性腎不全で2週間入院して手術をした場合、受け取れる金額は以下のとおりです。

| 医療保険から受け取れる金額の例 |

|---|

|

人工透析で保険金(給付金)は受け取れる?

人工透析は一般的に通院扱いとなるので、それだけでは入院給付金や手術給付金を受け取れないことがほとんどです。

一方、人工透析をする際には、透析用の血管を確保するために腕の動脈と静脈とをつなぎ合わせる「シャント手術」を行うケースがあり、給付金の支払対象になる可能性があります。

ただし、保険会社が定めた支払対象の手術であるかどうかにもよるので、契約約款や手術名を確認しておきましょう。

腎不全にかかる治療費

腎不全の治療費は高額になる傾向があります。

例えば、血液透析は外来で行われるのが一般的で、1ヶ月あたりの治療費は約40万円とされています。

腹膜透析は自宅で行うことが可能な治療法ですが、透析液の交換に使うバックやカテーテルなどの費用がかかるため、1ヶ月あたり35万~70万円かかるケースが一般的です。

ただし、日本では透析患者に対する公的助成制度が充実しているため、治療費の自己負担をある程度抑えられます。

以下は透析を受けた場合に利用できる主な助成制度です。

透析を受けた場合に利用できる助成制度

- 医療保険の長期高額疾病(特定疾病)

- 自立支援医療(更生・育成医療)

- 重度心身障害者医療費助成制度

ただし、利用には各自治体への申請や身体障害者手帳の交付などを受ける必要があります。

まとめ

腎不全に罹患している場合でも、以下の保険であれば加入できる可能性があります。

| 腎不全の方が加入できる保険 |

|---|

| 引受基準緩和型保険 |

| 無選択型保険 |

| がん保険 |

腎不全は入院が長引く傾向があり、退院後も通院が継続することがあるため、入院給付金を多めに受け取れる保険を検討するのもよいでしょう。

実際に受け取れる給付金の内容やカバーできる範囲は、商品によっても異なります。

さらに、持病があっても入れる保険について知りたい方は【コのほけん!】持病があっても入れる保険のメリットやデメリットとは?どんな人におすすめ?も参考にしてみてください。

以下のページを参考にしながら、さまざまな商品を比較・検討してみてください。

.png)