ペット保険とは

ペット保険とは、ペットが病気やケガをした時にかかる治療費の一部を補填するための保険です。

ペットが万一の際、基本的に飼い主が治療費の全額を自己負担で支払う必要があります。

しかし、ペット保険に加入していれば、診療費用の一部を保険会社が負担してくれるため、飼い主の経済的負担を減らすことができます。

ペット保険で補償できる主な内容

-

通院費

- 動物病院に通った際にかかった診療費、処置費、処方薬代を補償

-

入院費

- ペットの入院費用に対して補償

-

手術代

- ペットの手術費用、手術の際に必要な麻酔費用などに対しての補償

オプションとして特約を付帯すれば、葬祭費用や損害賠償、ペット用の車イス作成費用に対しても備えることが可能です。

補償対象にならない治療

商品によって異なるものの、ペット保険では、以下のように補償が適用されない治療があります。

ペット保険の補償対象外の一例

- ワクチン接種

- 予防接種やワクチン接種で防げる感染症(狂犬病、フィラリアなど)

- 避妊・去勢手術

- ペットの妊娠、出産、妊娠中の病気やケガ

- 健康診断

- 歯の治療やトリミングなど健康体への処置とされるもの

- 保険加入前の治療

上記に該当する治療費は全額自己負担で支払うことになることを覚えておきましょう。

- 前田 祐治

- 関西学院大学教授

補償割合・補償制限と保険料のバランス

ペット保険は、1年契約にて自動更新される保険商品がほとんどで、払い込む保険料は掛け捨てとなります。

保険料は以下の要素によって決まります。

ペット保険を選ぶ際は、保険料と補償割合、補償制限、免責金額のバランスを特に比較しましょう。

補償割合

ペット保険は、ペットの治療費を全額補填ではなく、補償割合に応じた金額が保険金として支払われます。

商品やプランによっても異なりますが、治療費の50%、70%を補償割合に設定されている商品が多く、一般的に補償割合が高くなるほど、毎月の保険料が高くなります。

補償制限

ペット保険の商品によっては、補償内容に対して、補償制限が設けられていることがあります。

| 補償内容 | 補償制限 | 日数/回数制限 | 年間補償額制限 |

|---|---|---|---|

| 通院補償 | 1回あたりの通院で支払われる保険金の支払限度額 | 1年間での合計通院日数 | 1年間での各補償合計の保険金支払限度額 |

| 入院補償 | 1日あたりの入院で支払われる保険金の支払限度額 | 1年間での合計入院日数 | |

| 手術補償 | 1回あたりの手術で支払われる保険金の支払限度額 | 1年間での合計手術回数 |

補償制限がある場合、予想外に自己負担額が高額になってしまう可能性があります。

加入前に補償制限の有無を、必ず確認しておきましょう。

免責金額

ペット保険には、保険会社が保険金を支払う必要のない金額である「免責金額」が設定されている場合があります。

例えば免責金額が5,000円に設定されている場合、実際の診療費が5,000円以下であれば保険金は支払われず全額自己負担となります。

- 前田 祐治

- 関西学院大学教授

ペット保険の必要性

| ペット保険の必要性が高い人 | ペット保険が不要な人 |

|---|---|

|

|

毎月の保険料のことも考慮すると、果たしてペット保険に加入する必要性を疑問に感じる人も多いでしょう。

以下の統計データに触れながら、ペット保険の必要性について解説していきます。

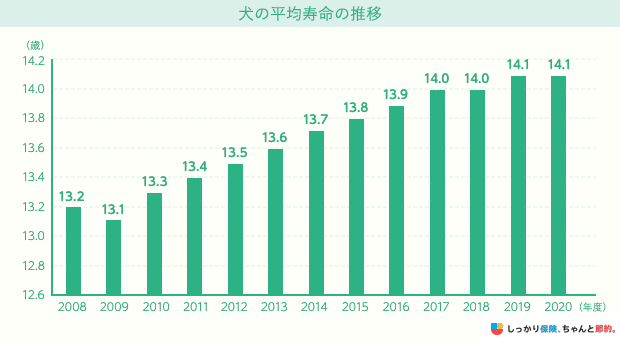

犬・猫の平均寿命の推移

| 犬の平均寿命 | 猫の平均寿命 |

|---|---|

|

|

ペットの平均寿命も、人間同様に延伸化が進んでおり、2017年時点で犬の平均寿命は14.0歳、猫の平均寿命は14.2歳です。

2008年から比較すると平均寿命は右肩上がりで、年々ペットの平均寿命が延びているものと考えられます。

ペットの平均寿命が延伸化している主な理由は、獣医療の発展や、ペットの食環境ならびに飼育環境の変化が挙げられます。

ペットと長過ごすことができる嬉しい出来事である反面、平均寿命が延伸化により、ケガや病気のリスクが高まり、ペットの治療費や介護費用の増大しています。

犬・猫の生涯平均治療費

| ペット種別 | 1か月あたりの費用(平均) | 1年あたりの費用 | 生涯平均治療費 |

|---|---|---|---|

| 大型犬 | 9,281円 | 111,372円 | 1,559,208円 |

| 中型犬 | 8,183円 | 98,196円 | 1,374,744円 |

| 小型犬 | 8,217円 | 98,604円 | 1,380,456円 |

| 超小型犬 | 7,435円 | 89,220円 | 1,249,080円 |

| 猫 | 6,991円 | 83,892円 | 1,191,266円 |

※犬の平均寿命は14.0歳、猫の平均寿命は14.2歳として生涯平均治療費を計算しています※上記の数値は2017年時点のデータをもとに筆者が計算し直した数値を掲載しており、実際の統計データとは数値が異なる場合があります参照:家庭飼育動物(犬・猫)の飼育者意識調査(平成27年度)|日本獣医師会

上記の章より、2017年時点で犬の平均寿命は14.0歳、猫の平均寿命は14.2歳とし、ペット保険に未加入の場合は、概算で犬の場合は生涯平均治療費の約125万〜156万円、猫の場合は約120万円の治療費を自己負担で支払うことになります。

これらが貯蓄などでまかなえる方であればペット保険の必要性は低いと言えるでしょう。

日本におけるペットの飼育数と、ペット保険の加入率

日本ではペットとして犬や猫を飼う世帯が多く、2018年時点では犬と猫の飼育頭数合計はおよそ1,855万頭にも登ります。

この数値は、2018年時点における15歳未満の子供の数1,532万人よりも多く、非常に多くの世帯でペットを飼われています。

一方、日本でのペット保険の普及率は約9%と非常に低い数値に留まっております。

ペット保険を世界で初めて販売したスウェーデンでは、加入率がおよそ50%以上となっており、日本のペット保険の活用度の低さがわかります。

とはいえ、日本におけるペットの平均寿命は延伸化に伴い治療費の負担も大きくなっていくことが予想されます。

犬・猫のどちらにおいても、約100万円以上かかる生涯平均治療費を、貯蓄だけで賄うのが難しい場合はペット保険を活用するといいでしょう。

- 前田 祐治

- 関西学院大学教授

【疾患・年齢別】犬・猫の疾患請求割合と治療費目安

この章では、統計データを見ながら、ペットの種類によってどのような疾患にかかる可能性が高いのか、また罹患した際の治療費の目安を把握しておきましょう。

犬の病気やケガの請求割合は、皮膚疾患が最多(24.9%)、次いで消化器疾患(24.2%)、耳の疾患(16.2%)となっており、猫の場合は、消化器疾患が最多(15.2%)、次いで泌尿器疾患(13.5%)、皮膚疾患(9.1%)となっています。

犬・猫ともに、ペットの年齢が高くなるにつれ、1頭あたりの年間診療費も高くなり、0歳の頃に比べると9~12歳のペットでは、診療費が3〜5倍程度跳ね上がります。

詳細は以下よりご確認ください。

【犬の場合】疾患請求割合と、治療費の目安

犬の場合における病気やケガの割合と、年齢別の治療費は以下の通りです。

※請求割合が高い順

| 疾患(大分類) | 請求割合 | 値 | 年齢別の年間診療費(1頭あたり) | |||

|---|---|---|---|---|---|---|

| 0歳 | 1〜4歳 | 5〜8歳 | 9〜12歳 | |||

| 皮膚疾患 | 25.6% | 中央値 | 8,100円 | 11,902円 | 16,524円 | 19,645円 |

| 平均値 | 16,402円 | 30,279円 | 42,766円 | 51,254円 | ||

| 消化器疾患 | 24.5% | 中央値 | 10,760円 | 9,720円 | 11,110円 | 13,600円 |

| 平均値 | 21,735円 | 21,027円 | 28,550円 | 38,035円 | ||

| 耳の疾患 | 15.6% | 中央値 | 8,598円 | 10,498円 | 12,366円 | 13,414円 |

| 平均値 | 13,354円 | 18,207円 | 23,234円 | 27,500円 | ||

| 全身性の疾患 | 12.4% | 中央値 | 7,340円 | 8,316円 | 10,800円 | 14,256円 |

| 平均値 | 15,457円 | 17,865円 | 25,021円 | 37,512円 | ||

| 筋骨格疾患 | 11.4% | 中央値 | 10,800円 | 9,908円 | 11,051円 | 14,256円 |

| 平均値 | 79,665円 | 47,956円 | 40,396円 | 47,174円 | ||

| 眼の疾患 | 10.5% | 中央値 | 6,480円 | 7,600円 | 10,594円 | 15,120円 |

| 平均値 | 16,340円 | 19,910円 | 31,859円 | 40,592円 | ||

| 泌尿器疾患 | 6.7% | 中央値 | 9,194円 | 14,680円 | 18,144円 | 21,092円 |

| 平均値 | 18,699円 | 30,849円 | 42,038円 | 52,537円 | ||

| 肝・胆道および膵の疾患 | 6.6% | 中央値 | 23,956円 | 29,113円 | 38,664円 | 55,055円 |

| 平均値 | 54,327円 | 57,424円 | 76,482円 | 102,001円 | ||

| 歯・口腔の疾患 | 5.7% | 中央値 | 17,502円 | 26,099円 | 35,170円 | 36,105円 |

| 平均値 | 30,560円 | 34,525円 | 44,908円 | 51,658円 | ||

| 循環器疾患 | 4.9% | 中央値 | 18,463円 | 26,460円 | 50,162円 | 75,286円 |

| 平均値 | 46,753円 | 50,149円 | 87,096円 | 118,894円 | ||

| 呼吸器疾患 | 5.2% | 中央値 | 8,624円 | 8,813円 | 13,068円 | 21,189円 |

| 平均値 | 16,491円 | 21,223円 | 36,395円 | 60,315円 | ||

| 神経疾患 | 3.6% | 中央値 | 16,090円 | 24,300円 | 36,828円 | 42,612円 |

| 平均値 | 49,957円 | 63,130円 | 76,351円 | 87,790円 | ||

| 生殖器疾患 | 2.1% | 中央値 | 5,400円 | 9,808円 | 47,380円 | 56,980円 |

| 平均値 | 16,219円 | 36,826円 | 80,318円 | 92,081円 | ||

| 内分泌疾患 | 2.5% | 中央値 | 27,940円 | 56,799円 | 72,212円 | 82,199円 |

| 平均値 | 62,901円 | 98,868円 | 117,611円 | 128,996円 | ||

| 血液・免疫疾患 | 1.2% | 中央値 | 15,729円 | 30,508円 | 64,010円 | 77,204円 |

| 平均値 | 33,696円 | 93,569円 | 147,130円 | 152,600円 | ||

| 参考:腫瘍 | 6.6% | 中央値 | 6,889円 | 8,640円 | 17,658円 | 36,789円 |

| 平均値 | 20,141円 | 33,018円 | 68,667円 | 100,518円 | ||

※請求割合は「保険金支払いのあったどうぶつの数/保険に契約しているどうぶつの数」と定義しています

※中央値はデータの数値を小さい順に並べた時の中間に位置する値のことを指します

※年間診療費については2019年の数値です参照:家庭どうぶつ白書2022|2‐1‐1 犬の疾患(大分類単位)の請求割合|アニコム

参照:家庭どうぶつ白書2019|2-4 犬の年齢別の年間診療費(1頭あたり)|アニコム

【猫の場合】疾患請求割合と、治療費の目安

猫の場合における病気やケガの割合と、年齢別の治療費は以下の通りです。※請求割合が高い順

| 疾患(大分類) | 請求割合 | 値 | 年齢別の年間診療費(1頭あたり) | |||

|---|---|---|---|---|---|---|

| 0歳 | 1〜4歳 | 5〜8歳 | 9〜12歳 | |||

| 消化器疾患 | 15.5% | 中央値 | 8,629円 | 9,612円 | 12,204円 | 16,740円 |

| 平均値 | 21,897円 | 23,042円 | 26,643円 | 38,779円 | ||

| 泌尿器疾患 | 13.1% | 中央値 | 12,744円 | 16,810円 | 19,008円 | 21,492円 |

| 平均値 | 24,865円 | 40,940円 | 58,760円 | 63,491円 | ||

| 皮膚疾患 | 8.9% | 中央値 | 6,739円 | 6,264円 | 8,130円 | 9,437円 |

| 平均値 | 12,465円 | 13,136円 | 17,772円 | 28,601円 | ||

| 全身性の疾患 | 8.2% | 中央値 | 8,424円 | 9,158円 | 11,772円 | 15,059円 |

| 平均値 | 17,211円 | 18,829円 | 24,986円 | 37,759円 | ||

| 眼の疾患 | 6.4% | 中央値 | 5,620円 | 5,693円 | 6,588円 | 7,560円 |

| 平均値 | 11,075円 | 11,085円 | 13,650円 | 24,269円 | ||

| 呼吸器疾患 | 5.3% | 中央値 | 7,727円 | 7,992円 | 11,920円 | 18,981円 |

| 平均値 | 16,746円 | 20,148円 | 37,616円 | 51,193円 | ||

| 耳の疾患 | 3.2% | 中央値 | 7,668円 | 7,425円 | 8,323円 | 10,211円 |

| 平均値 | 14,136円 | 14,027円 | 19,448円 | 24,056円 | ||

| 循環器疾患 | 2.4% | 中央値 | 23,818円 | 39,818円 | 45,684円 | 56,121円 |

| 平均値 | 49,725円 | 67,132円 | 78,814円 | 91,470円 | ||

| 歯・口腔の疾患 | 2.3% | 中央値 | 7,850円 | 12,420円 | 21,114円 | 30,300円 |

| 平均値 | 18,706円 | 29,752円 | 37,281円 | 48,779円 | ||

| 筋骨格疾患 | 2.1% | 中央値 | 8,910円 | 9,331円 | 30,257円 | 11,123円 |

| 平均値 | 38,026円 | 27,778円 | 40,396円 | 30,267円 | ||

| 肝・胆・膵疾患 | 1.9% | 中央値 | 18,652円 | 22,030円 | 30,456円 | 42,882円 |

| 平均値 | 40,330円 | 51,043円 | 68,309円 | 96,796円 | ||

| 内分泌疾患 | 1.1% | 中央値 | 12,269円 | 25,200円 | 81,680円 | 97,820円 |

| 平均値 | 23,094円 | 51,855円 | 119,217円 | 136,779円 | ||

| 神経疾患 | 0.8% | 中央値 | 17,734円 | 20,326円 | 30,699円 | 47,838円 |

| 平均値 | 36,211円 | 51,322円 | 58,766円 | 86,897円 | ||

| 血液・免疫疾患 | 0.8% | 中央値 | 15,300円 | 42,118円 | 55,294円 | 112,092円 |

| 平均値 | 41,272円 | 91,023円 | 117,741円 | 152,600円 | ||

| 生殖器疾患 | 0.3% | 中央値 | 8,640円 | 37,026円 | 61,171円 | 117,696円 |

| 平均値 | 38,317円 | 56,757円 | 88,510円 | 170,695円 | ||

| 参考:腫瘍 | 2.1% | 中央値 | 11,046円 | 13,166円 | 24,246円 | 56,168円 |

| 平均値 | 49,816円 | 66,870円 | 85,391円 | 131,782円 | ||

※請求割合は「保険金支払いのあったどうぶつの数/保険に契約しているどうぶつの数」と定義※中央値はデータの数値を小さい順に並べた時の中間に位置する値のことを指します

※年間診療費については2019年の数値です参照:家庭どうぶつ白書2022|2-1-6 猫の疾患(大分類単位)の請求割合 |アニコム

参照:家庭どうぶつ白書2019|2-7 猫の年齢別の年間診療費(1頭あたり)|アニコム

ペット保険の選び方の比較ポイント

ペット保険を選ぶ際に比較すべきポイントは以下の通りです。

ペット保険の選び方の比較ポイント

ペットの種類、年齢、健康状態によってはペット保険に加入できない場合もあるので、ペット保険の加入条件は最初に確認しておきましょう。

1. 補償内容の範囲を決める

ペット保険は主に、通院補償、入院補償、手術補償がメインの補償となっています。

しかし、商品によっては通院補償がない、など補償範囲が異なります。

どの補償に備えたく、どれなら省いてもよさそうかを事前に想定したうえで、ペット保険商品の補償内容の適用範囲を確認しましょう。

2. 補償割合を決める

ペット保険は、商品やプランによっても異なりますが、治療費の50%、70%を補償割合に設定されている商品が多いです。

一般的に補償割合が高くなるほど毎月の保険料が高くなっていきますので、バランスを見ながらどの程度の補償割合がいいか決めるようにしましょう。

3. 補償制限の有無、内容を確認する

ペット保険の主な補償内容は以下の3つですが、保険商品によっては金額的な限度額、あるいは限度日数や回数など、補償制限が設けられていることがあります。

補償制限がある場合、自分が想定するほどの保険金額が支払われず、自己負担額が高額になってしまう可能性が考えられます。

4. 免責の有無を確認する

ペット保険には、保険会社が保険金を支払う必要のない金額である「免責金額」が設定されている商品があります。

例えば免責金額が5,000円に設定されている場合、実際の診療費が5,000円以下であれば保険金は支払われず全額自己負担となります。

5. 補償オプションとして特約を検討する

ペット保険の主な補償内容は「通院補償」「入院保障」「手術保障」の3つですが、保険商品によっては補償オプションとして特約をつけることができます。

ペット保険の代表的な特約としては以下の4つが挙げられます。

ペット保険の代表的な特約の例

-

ペット賠償責任特約

- 自分のペットが他人にケガを負わせたり、モノを壊してしまったりした場合に発生する賠償責任に対して保険金が支払われる

-

葬祭保険金特約(火葬費用特約)

- ペットが亡くなった場合の火葬費用や埋葬費用が発生した場合に保険金が支払われる

-

ペット用車イス作成費用特約(高度後遺障害保険金特約)

- ペットが所定の高度障害状態となり、ペット用車イスや移動補助器具を購入・作成した場合に保険金が支払われる

-

がん手術保険金特約

- ペットががんになり手術を受けた場合に、通常の手術保障に上乗せして保険金が支払われる

なお、火災保険や自動車保険などで個人賠償責任保険(特約)に加入している場合、ペットが原因による賠償責任に対しても補償が適用される場合が多いです。

これらの保険にすでに加入している人は、付帯している賠償責任保険(特約)の内容を確認してから、ペット保険の賠償責任特約をご検討ください。

6. 保険料の払込方法、割引の有無を確認する

ペット保険は、終身にわたって継続ができる掛け捨て型の保険で、1年契約の自動更新となっていることが多いです。

保険加入時・契約更新時のペットの年齢によって保険料が変わることが一般的のため、加入1年目だけの保険料ではなく、ペットの寿命までのトータル保険料を考慮してペット保険を選ぶといいでしょう。

また、保険料の払込方法は月払いと年払いの2通りがあり、年払いの場合、割引が適用されることもあります。

ほかにも、保険商品によっては「無事故継続割引」や「インターネット割引」、「多頭割引」などの割引特典が用意されている場合もあるため、利用できそうな割引がないか事前に確認しましょう。

7. 補償開始までの待機期間を確認する

ペット保険は、補償が開始されるまでに数日間の待機期間が設けられていることが一般的です。

保険会社や保険商品によって待機期間が異なるので、補償の適用開始日がいつになるか確認しておきましょう。

8. 保険金の受け取り方法を確認する

ペット保険での保険金の支払い方法は、大きく分けて2種類あります。

ペット保険での保険金支払い方法

-

後日請求型

- 動物病院での窓口で治療費を全額自己負担で支払った後で、保険会社に保険金の請求をする方法

-

窓口精算型

- 動物病院での窓口で治療費を支払う際、保険の補償適用分を差し引いた金額を自己負担で支払う方法

一般的なペット保険では「後日請求型」の支払い方法が主ですが、保険商品によっては「窓口精算型」が可能な商品もできます。

ただし、動物病院がペット保険の「窓口精算型」に対応している必要があるので、かかりつけの動物病院がある場合は窓口精算型のペット保険に対応しているかを確認しておきましょう。

これまでを踏まえ、ご自身が加入すべきペット保険を比較検討したい!という方は、以下のページを参考にしてみてください。

ペット保険に関するアンケート調査

ペット保険加入者を対象とし、しっかり保険、ちゃんと節約。独自でアンケート調査を行いました。

調査概要

- 調査方法:インターネットによる調査

- 調査対象:現在犬・猫を飼っており、ペット保険に加入している20代から60代の男女

- 調査期間:2021年9月29日~2021年9月30日

- 調査エリア:全国

- サンプル数:330名

アンケート調査結果のポイント

- 補償割合は、50%設定の人が最多、次いで70%設定の人が多い

- 月額保険料は、2,000~3,000円の人が最多、次いで1,000~2,000円の人が多い

- ペット保険の決め手は、多い順に補償範囲、補償割合、年齢を重ねた際のトータル保険料

Q. 現在加入中のペット保険の補償割合は?

A. 補償割合は以下の通りとなりました。 ※「わからない」の回答は除く

- 補償割合30%:11%

- 補償割合50%:40%

- 補償割合70%:31%

- 補償割合100%:12%

- その他:7%

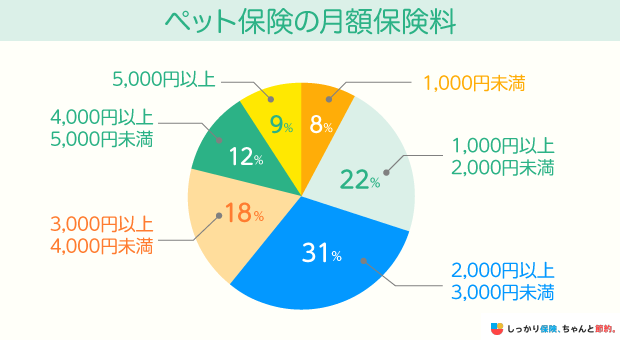

Q. 現在加入中のペット保険の月額保険料はいくら?

A. 月額保険料は、以下の通りとなりました。

※「わからない」の回答は除く

- 1,000円未満:8%

- 1,000円以上2,000円未満:22%

- 2,000円以上3,000円未満:31%

- 3,000円以上4,000円未満:18%

- 4,000円以上5,000円未満:12%

- 5,000円以上:9%

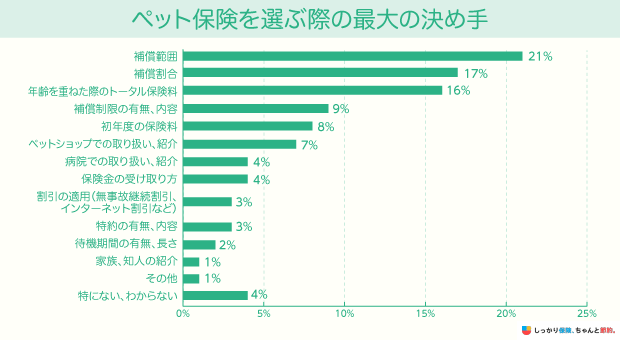

Q. ペット保険を選ぶ際の最大の決め手は?

A. ペット保険の最大の決め手は、以下の通りとなりました。 ※最大3つまで複数回答可

- 補償範囲:21%

- 補償割合:17%

- 年齢を重ねた際のトータル保険料:16%

- 補償制限の有無、内容:9%

- 初年度の保険料:8%

- ペットショップでの取り扱い、紹介:7%

- 病院での取り扱い、紹介:4%

- 保険金の受け取り方:4%

- 割引の適用(無事故継続割引、インターネット割引など):3%

- 特約の有無、内容:3%

- 待機期間の有無、長さ:2%

- 家族、知人の紹介:1%

- その他:1%

- 特にない、わからない:4%

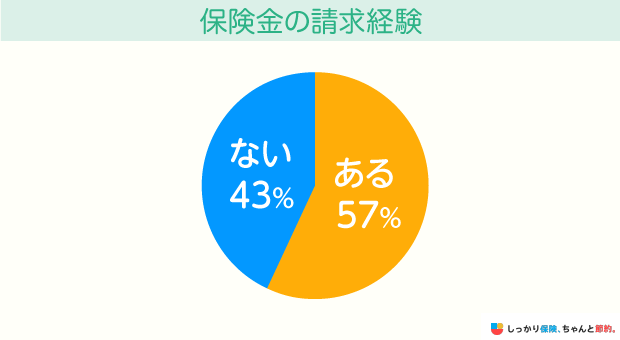

Q. ペット保険に加入後、保険金の請求経験はありますか?

A. 保険金の請求経験は、以下の通りとなりました。

※「覚えていない、わからない」の回答を除く

- ある:57%

- ない:43%

Q. 【保険金請求経験ありの方のみ質問】ペットの治療費総額はいくらだった?

A. 治療費の総額は、以下の通りとなりました。

※「覚えていない、わからない」の回答を除く※保険金給付後の自己負担額ではなく、治療費の総額

- 10,000円未満:16%

- 10,000円以上20,000円未満:21%

- 20,000円以上50,000円未満:23%

- 50,000円以上100,000円未満:21%

- 100,000円以上200,000円未満:9%

- 200,000円以上:10%

まとめ

ペット保険とは、ペットが病気やケガをした時にかかる治療費の一部を補填するための保険です。

ペットの治療費は、基本的に飼い主が全額自己負担で支払う必要がありますが、ペット保険に加入していれば、診療費用の一部を保険会社が負担してくれるため、飼い主の経済的負担を減らすことができます。

ペット保険で補償できる主な内容

-

通院費

- 動物病院に通った際にかかった診療費、処置費、処方薬代を補償

-

入院費

- ペットの入院費用に対して補償

-

手術代

- ペットの手術費用、手術の際に必要な麻酔費用などに対しての補償

オプションとして特約を付帯すれば、葬祭費用や損害賠償、ペット用の車イス作成費用に対しても備えることが可能です。

日本では人の平均寿命とともにペットの平均寿命も延伸化が進んでおり、それに伴い治療費や介護費用も増大しています。

寿命を迎えるまでの生涯平均治療費は、犬と猫のどちらの場合でもおよそ100万円以上であり、少しでも負担を減らすためにもペット保険の必要性は非常に高いといえるでしょう。

それらの治療費を貯蓄でまかなうことに不安を覚える人は、この記事を参考にしながら、あなたの家族に最適なペット保険の加入をご検討ください。

また、治療費の実態から加入の必要性についてより詳しく知りたい方は、【コのほけん!】ペット保険はいらない?治療費の実態から加入の必要性を解説も参考にしてみてください。

.png)