軽度異形成は、主に子宮頸部異形成に使用される用語でがんに進行する移行段階を表す言葉です。

子宮頸部異形成は30代から40代の女性に多く見られる病気で、診断された場合は経過観察を指示されることが少なくありません。

軽度異形成と診断されていても生命保険に加入できる可能性はあります。

軽度異形成は自然消滅する場合が多く、手術を必要とするケースが少ないためです。

しかし、タイミングによっては保険加入の審査に通過できない場合もあります。

この記事では、軽度異形成の場合でも保険に入れる条件や商品選びのポイントなどをわかりやすく解説します。

子宮頸部異形成とは?

子宮頸部異形成とは、子宮頸がんの前段階にあたる病変を指します。

細胞に異常はあるものの、がんまでは進行していない状態です。

子宮頸部異形成は進行の程度によって「軽度異形成」「中等度異形成」「高度異形成」の3つに分類されます。

軽度異形成や中等度異形成の場合は、自然治癒することもあるため、経過観察をするケースが一般的です。

一方、高度異形成まで進行すると、子宮頸がんに発展するリスクが高まるため、手術をするケースが多くなります。

参照:子宮頸部異形成について|東邦大学医療センター

参照:子宮頸部異形成とは?検査や治療法を徹底解説します|MYメディカルクリニック

軽度異形成でも保険に入れる?

軽度異形成と診断されている方でも条件よっては生命保険へ加入できる可能性があります。

| 保険種類 | 加入できるか |

|---|---|

| 通常の医療保険 | 経過観察中や完治していれば加入はできるが、特別条件が付く可能性あり |

| 引受基準緩和型医療保険 | 加入できる可能性あり |

| がん保険 | 加入は難しい |

がん保険は、診断されたタイミングや治療の有無にもよりますが、加入が難しい場合がほとんどです。

通常の医療保険に加入できる

軽度異形成と診断されていても、通常の医療保険に加入できる可能性はあります。

軽度異形成は、入院や手術を必要とするケースが少なく、自然に治癒する場合も多いためです。

ただし、がんに関する特約や女性疾病に関する特約などはつけれない可能性があります。

その他にも、子宮に関する保障を受けられない「特定部位不担保」の特別条件が付く可能性があります。

特別条件がついた場合は、保険会社が指定した病気や部位に関して一定期間保障対象外になります。

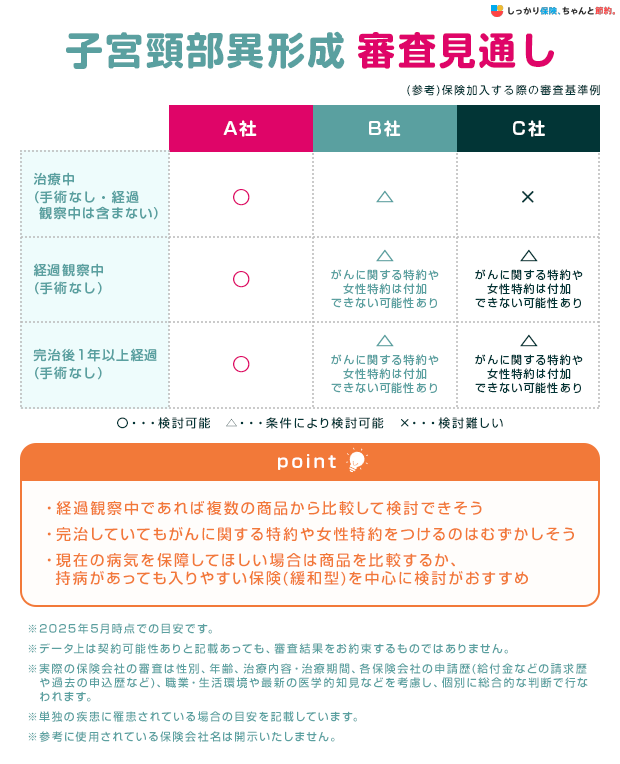

各保険会社の加入時の子宮頸部異形成に関する審査基準例は以下の通りです。

お体の状況に合わせた保険をご検討されてる方はぜひお問合せください。

しっかり保険、ちゃんと節約。では無料で保険のプロに相談するサービスもあります。

検討できる商品の案内やお客さまに合わせたオーダーメイドプランの作成が可能です。

しっかり保険、ちゃんと節約。の無料相談サービス

将来悪化した際に備えたい場合は「引受基準緩和型医療保険」を検討

軽度異形成が悪化した場合に備えたい場合は、通常の医療保険だけでなく引受基準緩和型医療保険も検討しましょう。

引受基準緩和型医療保険は、通常の医療保険よりも告知項目が少なく、持病や既往歴がある方でも加入しやすい保険です。

引受基準緩和型医療保険の一般的な告知項目

- 最近3カ月以内に、医師から入院・手術をすすめられたことがある

- 過去2年以内に、入院・手術をしたことがある

- 過去5年以内に、がん・上皮内がん、肝硬変、統合失調症、認知症、アルコール依存症で、医師の診察・検査・治療・投薬のいずれかを受けたことがある

参照:健康状態に不安がある人でも、契約できる医療保険とは?|生命保険文化センター

通常の医療保険に加入できたとしても、軽度異形成が見つかった子宮頸部に関しては「保障の対象外」とされるケースが少なくありません。

この場合、軽度異形成が進行して将来的に治療が必要になった際に、保険金(給付金)が受け取れない可能性もあります。

引受基準緩和型医療保険では、加入前に発病した病気でも悪化した場合は保障されます。

そのため、軽度異形成からがんに進行した場合でも入院給付金や手術給付金を受け取ることが可能です。

がん保険の加入は難しい

軽度異形成と診断された場合、がん保険への加入は医療保険と比べてややハードルが高くなります。

軽度異形成は、がん化のリスクがあるためです。

ただし、手術などを受けて完治した後2~3年が経過している場合や、経過観察から数年が経過した場合は加入できるケースもあります。

保険会社によって審査基準は異なるため、がん保険を検討する際は、複数の会社に相談してみるのがおすすめです。

告知しなければ告知義務違反になる

保険に加入する際は、持病や過去の病歴を正確に告知する義務(告知義務)があります。

軽度異形成も、診断を受けた事実を告知しなければなりません。

保険に加入できないことを恐れ、軽度異形成であることを申告しなかった場合は、告知義務違反とみなされ以下のようなペナルティが発生するリスクがあります。

- 給付金が支払われない

- 保険料は返還されず契約が解除になる など

そのため、保険加入前に必ず告知することが大切です。

軽度異形成でがん保険はおりる?

軽度異形成と診断された場合、がん保険の給付金(診断給付金など)が支払われる可能性は低いです。

軽度異形成は、医学的に「がん」や「上皮内新生物」とみなされないためです。

ただし、中等度異形成や高度異形成であれば、がん保険の支払い対象としている商品もあります。

がん保険に加入している方は、契約している保険の約款を確認してみましょう。

自分だけで確認するのが難しい場合は、保険会社の営業担当者や窓口に相談してみてください。

軽度異形成になったらどうする?

軽度異形成は自然に治癒する場合が大半であるため、通常は特別な治療を行わず、定期的な経過観察となることが一般的です。参照:特定非営利活動法人 子宮頸がんを考える市民の会

軽度異形成になった場合は医師の指示に従い、定期検診や生活習慣の見直しを行いましょう。

また、症状が悪化すると保険に加入できなくなる可能性もあります。

そのため、保険に加入していない方は、早いうちから保険を探しておくことがおすすめです。

まとめ

子宮頸部異形成の中でも軽度異形成は、入院や手術のリスクは低いため通常の医療保険に加入できる可能性もあります。

しかし、加入できたとしても部位不担保や特定疾病不担保などの条件が付くことも珍しくありません。

また、がん保険は診断から2〜3年程度しか経過していない場合、加入できないケースもあります。

もし、通常の医療保険やがん保険に加入できなかった場合でも、子宮頸部異形成の悪化に備えたい方は、引受基準緩和型医療保険を検討してみましょう。

具体的にどの保険商品が自分に合っているか知りたい場合は、保険会社やFP(ファイナンシャルプランナー)に相談するのがおすすめです。

さらに、保険に入れない病気一覧について知りたい場合は、【コのほけん!】保険に入れない病気一覧とは?持病で保険に入れない場合の対処法も参考にしてみてください。

.png)