結婚前や子どもが生まれる前に加入した貯蓄型保険を見直そうと考えているものの、本当に見直すべきなのか悩んでいる人は少なくないでしょう。

途中で見直すと、これまで支払った保険料が無駄になるのではないかと不安に感じている人もいるかもしれません。

そこで今回は、貯蓄型保険を見直す時の注意点や具体的な見直し方をわかりやすく解説します。

貯蓄型保険を解約するときの注意点

貯蓄型保険を解約するときの注意点は以下の通りです。

貯蓄型保険を解約する時の注意点

これらのポイントを踏まえた上で、見直すべきか判断しましょう。

1. 元本割れとなる可能性がある

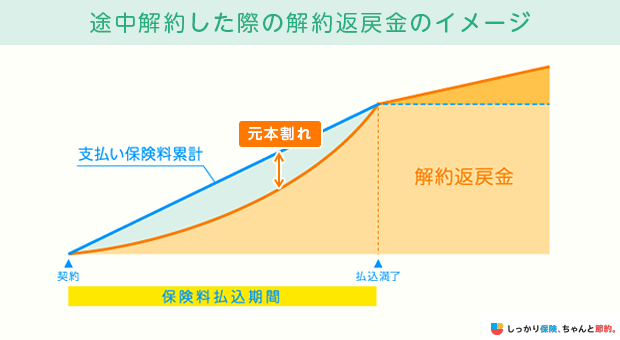

貯蓄型保険は、保険料払い込み期間中に解約すると元本割れする可能性があります。

例えば、保険期間が終身、保険料払込期間20年の死亡保険に加入し、10年目に解約をすると、解約返戻金は払込保険料の累計額を下回る(元本割れする)可能性があります。

特に外貨建て保険や変額保険では以下のような手数料がかかるので、契約後に短期間で解約をすると、大きく元本割れするリスクがあります。

外貨建て保険や変額保険などの契約で発生する諸費用

- 保険関係費用:保険契約の締結・維持や死亡保険金の最低保証にかかる費用

- 解約控除:契約後5〜10年以内に解約した場合に差し引かれる費用

保険料払い込み期間を過ぎると、解約返戻金の返戻率は高くなる傾向にあります。

貯蓄型保険を見直す際は、なるべく長く継続してから解約しましょう。

なお、解約返戻金を受け取る際は、契約形態によって所得税や贈与税の課税対象になる可能性があります。

解約返戻金について詳しくは以下の記事で解説していますので、参考にしてください。

2. 再加入が難しくなる可能性がある

生命保険に加入する際は、保険会社への告知(現在の健康状態や過去の傷病歴を保険会社に申告すること)が必要です。

今の保険を解約した後に新しい保険に加入する際は再度告知が必要になるので、健康状態によっては再び保険に加入するのが難しくなる可能性があります。

特に、病気やケガのリスクが高まる40〜50代以降で保険を見直す場合は注意が必要です。

持病があったり、健康診断で異常を指摘されていたりすると、必要な保障を用意できなくなるケースがあるので理解しておきましょう。

また、再度加入する際は、その時の年齢に応じた保険料で契約することになるので、保険料も高くなる可能性があります。

3. 同じ利率の貯蓄型保険に入れない可能性がある

保険会社では、数年おきに保障内容や予定利率を変更した新商品を発売しています。

今入っている保険を解約した場合、二度と同じ商品には加入できないこともあるので注意しましょう。

例えば、1980年代には「お宝保険」と呼ばれる予定利率の高い貯蓄型保険が多く存在していました。

予定利率が高ければ、手頃な保険料で高額の保険金や解約返戻金を受け取れる可能性があります。

しかし、このようなお宝保険は既に販売が終了しているため、今から加入することはできません。

貯蓄型保険の見直し方

貯蓄型保険の見直し方は以下の通りです。

貯蓄型保険の見直し方

見直しをする場合は、今入っている保険のどこを見直すのかを明確にした上で、現在の契約状況を確認することが大切です。

1. 今後必要となる保障を考える

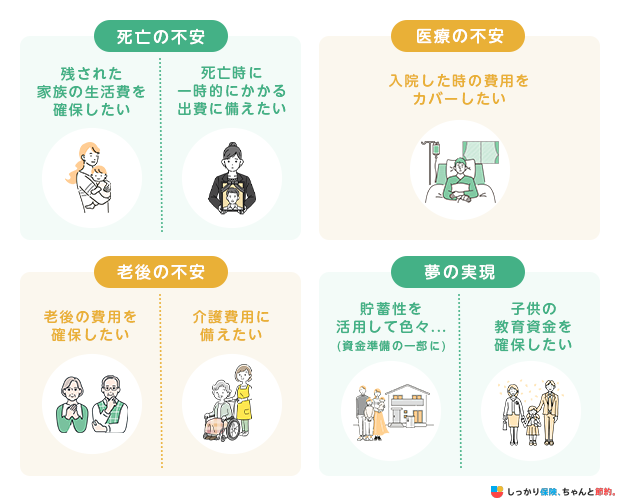

まずは、今後のライフプランを立てて「どんなリスクに備えたいのか」「どんなお金が必要となるのか」を考えましょう。

年齢や家族構成、保有する資産の状況、ライフプランによっても用意すべき保障は変わります。

以下のように、加入目的に合わせた保険を選びましょう。

生命保険で備えられるリスク

- 死亡保険:残された家族の生活費を確保したい・最低限の葬儀費費用を用意したい

- 医療保険:病気やケガの治療費に対する不安を無くしたい

- 個人年金保険:老後の生活費を確保したい

- 介護保険:介護の費用に備えたい

- 学資保険:子どもの教育資金を準備したい

年代ごとの保険の選び方については、以下の記事でも紹介しているので、参考にしてみてください。

2. 保険期間(保障期間)を見直す

1で考えた「今後必要となる保障」をもとに、保険期間を見直しましょう。

貯蓄型保険の保険期間は大きく以下の2種類に分けられます。

貯蓄型保険の保険期間

- 終身:一生涯にわたって保障が続くタイプ

- 定期:10年や20年など一定期間のみ保障が継続するタイプ

例えば、子どもが大学に進学するまでの間、万が一のことが起きた場合の備えと教育資金の貯蓄を両立したいといった場合は、保障期間をある程度限定し、子どもが大学を卒業するまでの10〜20年を保障する保険に加入してもよいでしょう。

一方、葬儀費用や相続対策への備えとして死亡保険を活用する場合は、いつ亡くなっても遺族が保険金を受け取れるように、終身タイプの保険に加入するのがおすすめです。

また、現在の保険料を負担に感じている場合は、保険期間を見直すことで保険料の負担が軽くなる可能性もあります。

3. 解約返戻金がいくら受け取れるのか確認する

貯蓄型保険を解約するときの注意点で解説したとおり、貯蓄型保険は解約するタイミングによっては元本割れする可能性があります。

現在解約をするといくら解約返戻金が受け取れるのかを確認してから、見直しをしましょう。

大きく元本割れする可能性がある場合は、新しい保険に入り直すよりも今入っている保険を続けたほうが良いこともあります。

なるべく解約返戻率が100%を超える、もしくは100%に近いタイミングで解約するのがおすすめです。

解約返戻金の額は、保険会社のコールセンターや担当者に連絡すれば確認できます。

解約返戻金の額を確認した上で、今保険を見直すべきか自分だけ判断するのが難しいと感じた方は、保険のプロであるFP(ファイナンシャルプランナー)への無料相談も活用してみましょう。

まとめ

貯蓄型保険の見直しには、以下のようなリスクがあります。

貯蓄型保険を見直す際に考慮すべきリスク

これらのリスクを踏まえた上で、今の保険を見直すべきと判断した場合は、以下の手順を踏んで慎重に手続きを進めていきましょう。

貯蓄型保険の見直し方

具体的な商品を検討する際は、人気の貯蓄型保険を紹介している以下のページも参考にしてみてください。

また、貯蓄型保険の見直しポイントについてより詳しく知りたい場合は、【コのほけん!】貯蓄型保険は見直すべき?貯蓄型保険の見直しポイントを解説の記事も参考にしてみてください。

- 石田 成則

- 関西大学教授

.png)