生命保険とは

生命保険は、死亡やケガ、病気のリスクから自分の家族または自分自身を守るためのものです。

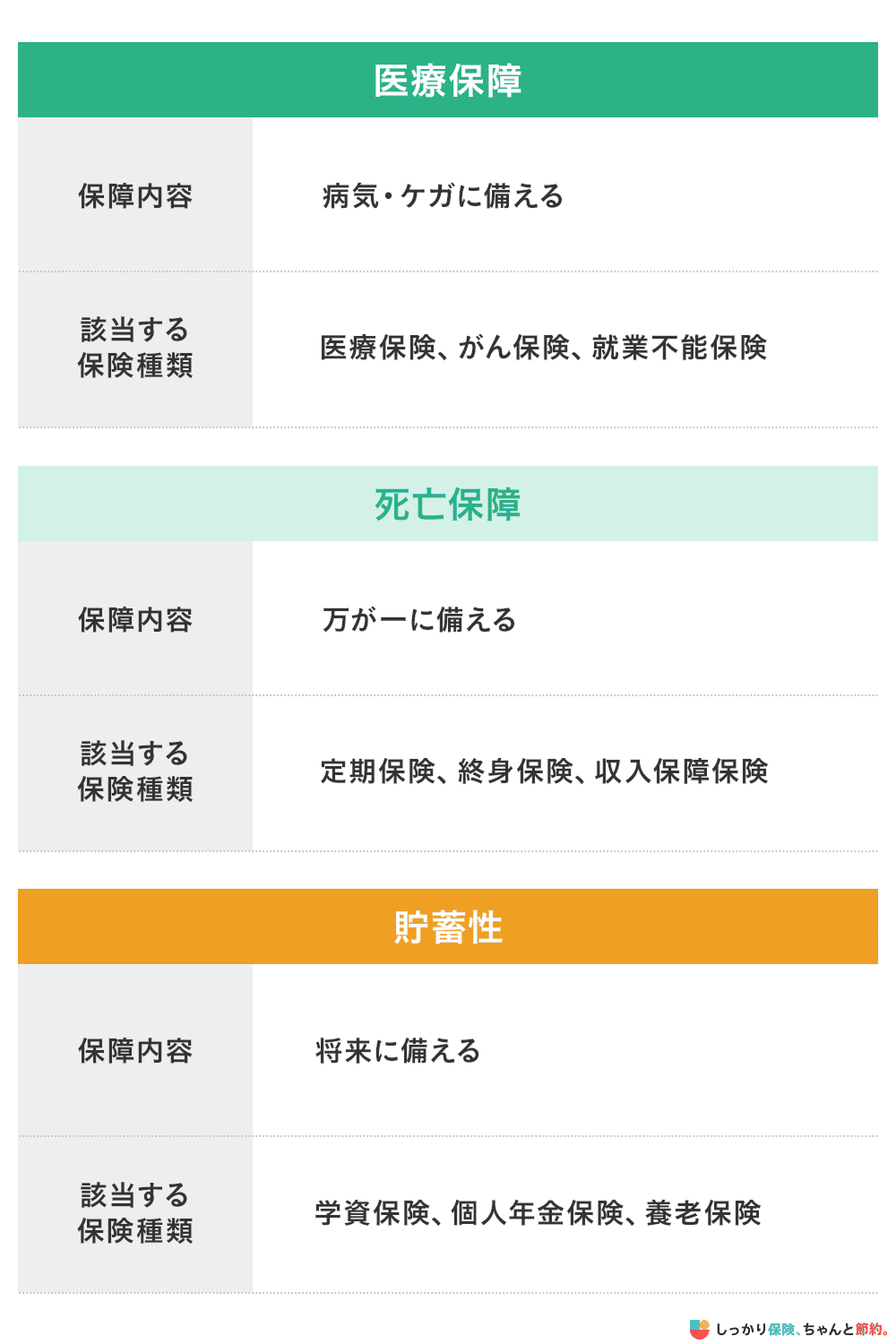

生命保険はそれぞれ担う役割が違ため、役割ごとに分けると以下の通りになります。

以下、それぞれの保険種類について解説していきます。

主な9種類の生命保険

上記で紹介した、9つの生命保険の種類をそれぞれ詳しく解説します。

実際に保険商品を選ぶ際の参考にしてみてください。

医療保険

医療保険とは、病気やケガで入院や手術などの治療をした場合に備える保険 です。

医療保険には、国が運営する「公的医療保険制度」と、民間の保険会社が取り扱う「医療保険」の2種類があり、 基本的な考え方としては公的医療保険制度で補えない部分を民間の医療保険で補うのが一般的 です。

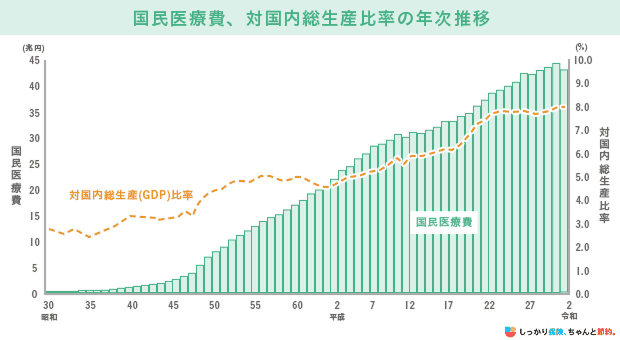

下記の厚生労働省のデータによると、人口1人当たりの国民医療費が年々上昇していることが分かります。

昔と比べて、公的医療保険だけでは将来の医療費を備えることが難しくなっているので、不安な方は民間の医療保険への加入を検討しましょう。

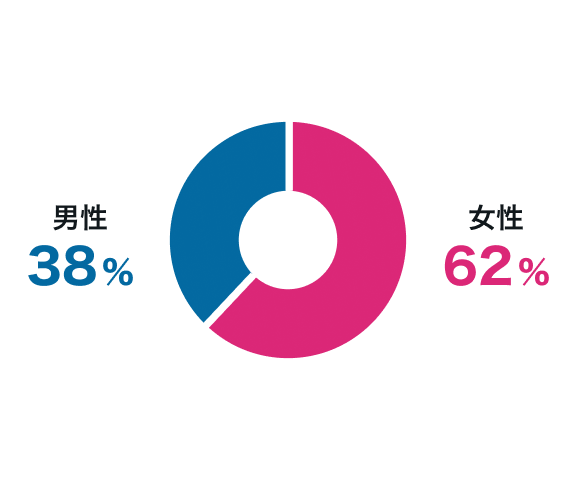

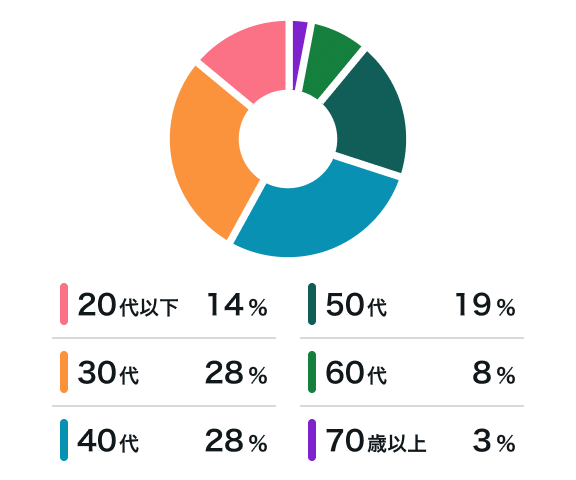

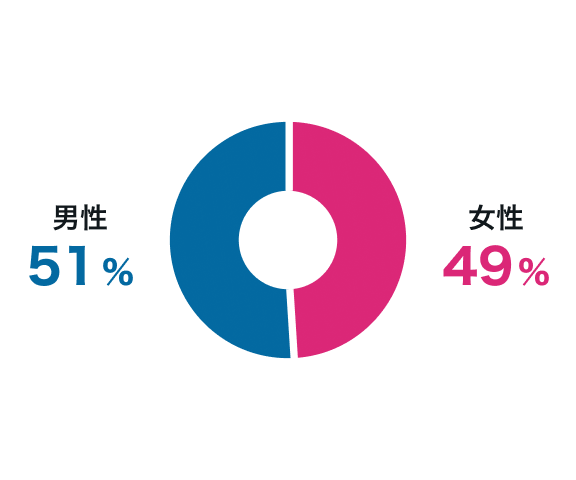

また、下記のデータはしっかり保険、ちゃんと節約。経由で医療保険に申し込んだ人の情報です。

医療保険に加入するときに参考にしてみてください。

※2021年11月1日~2024年4月30日の間に当サイト経由でお申し込みいただいたデータを保険種別ごとに集計

※保険の払込方法が「月払」の方のみ対象

※実際には保険会社によって保障内容・保障額が異なり、記載の数値は参考です。

お申込みにあたっては必要な保障を十分にご検討いただきますようお願いします。

がん保険

がん保険とは、がんの治療に関わる費用に対して備える保険 です。

幅広い病気やケガを保障する医療保険とは違い、がんのみを保障の対象としています。

がんと診断された際に受け取ることができる「がん診断一時金」や、放射線治療や抗がん剤治療、ホルモン剤治療などの治療を受けた時に受け取れる「がん治療給付金」などが保障内容としてあります。

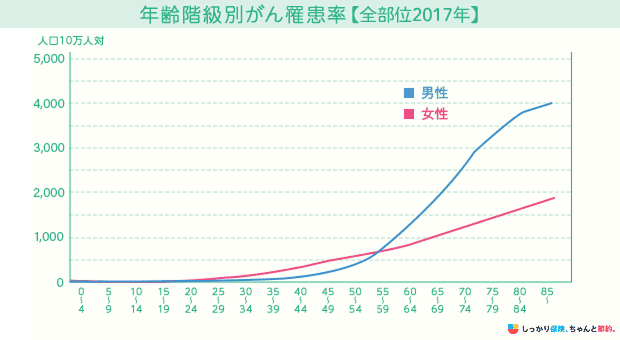

下図のがん研究振興財団のデータによると、 がんの罹患率は男女ともに30代から徐々に上がり始め、50代から急激に上昇することがわかります 。

身内でがんに罹患した人が多い、喫煙をしているなど、がんに対して不安がある方は早めにがん保険に加入検討することをおすすめします。

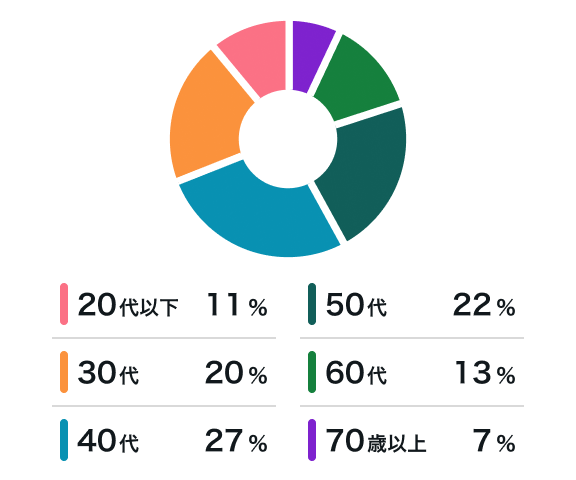

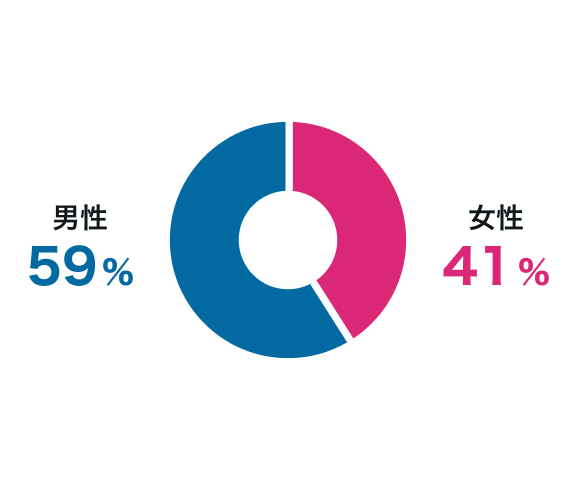

また、下記のデータはしっかり保険、ちゃんと節約。経由でがん保険に申し込んだ人の情報です。

がん保険に加入するときの参考にしてみてください。

※2021年11月1日~2024年4月30日の間に当サイト経由でお申し込みいただいたデータを保険種別ごとに集計

※保険の払込方法が「月払」の方のみ対象

※実際には保険会社によって保障内容・保障額が異なり、記載の数値は参考です。

お申込みにあたっては必要な保障を十分にご検討いただきますようお願いします。

就業不能保険

就業不能保険とは、病気やケガで働けなくなった時の収入減に備えるための保険 です。

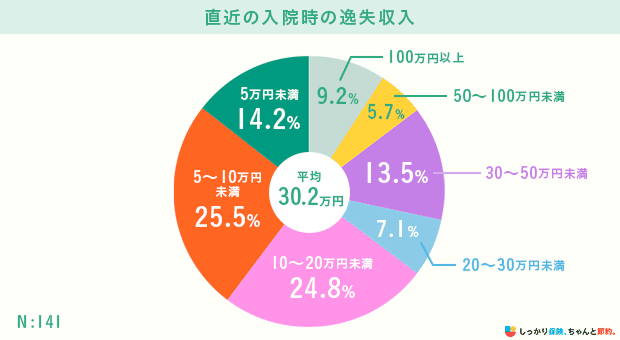

病気やケガで入院をすると、本来であれば得られたはずの収入(逸失収入)が得られなくなります。

生命保険文化センターの調査によると、逸失収入があった人で、 直近の入院時の逸失収入の平均は30.2万円 となっています。

また、会社員であれば、1年6ヵ月の期間は傷病手当金が支給されますが、自営業の方は傷病手当金が支給されません。

「傷病手当金」とは?

病気やケガで4日以上連続で仕事に就けなかったときに支給される給付金。

支給総額は、「直近1年間の標準報酬月額の平均額の30分の1」 × 「3分の2」 × 「支給日数」で計算される。

そのため、 特に自営業の方には必要性が高い保険 と言えます。

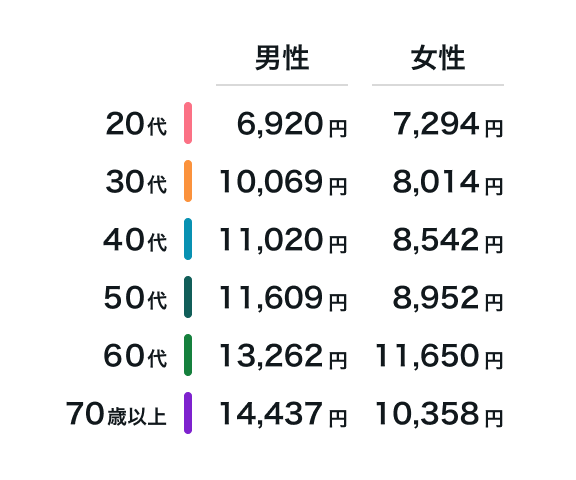

なお、下記のデータはしっかり保険、ちゃんと節約。経由で就業不能保険に申し込んだ人の情報です。

就業不能保険に加入するときの参考にしてみてください。

※2021年11月1日~2024年4月30日の間に当サイト経由でお申し込みいただいたデータを保険種別ごとに集計

※保険の払込方法が「月払」の方のみ対象

※実際には保険会社によって保障内容・保障額が異なり、記載の数値は参考です。

お申込みにあたっては必要な保障を十分にご検討いただきますようお願いします。

定期保険

定期保険とは、死亡や高度障害などの万が一に備える保険 で、保険期間が一定になっています。

保険期間は10年や15年など期間を定めるタイプや、60歳や70歳など一定の年齢まで保障するタイプがあり、多くの商品は契約時に定めることができます。

子供が幼少期から自立するまでの時期に世帯主に万が一のことが起こった場合は、家族に経済的なダメージを受ける可能性が高いため、定期保険への加入検討することをおすすめ します。

また、下記のデータはしっかり保険、ちゃんと節約。経由で定期保険に申し込んだ人の情報です。

定期保険に加入するときの参考にしてみてください。

※2021年11月1日~2024年4月30日の間に当サイト経由でお申し込みいただいたデータを保険種別ごとに集計

※保険の払込方法が「月払」の方のみ対象

※実際には保険会社によって保障内容・保障額が異なり、記載の数値は参考です。

お申込みにあたっては必要な保障を十分にご検討いただきますようお願いします。

終身保険

終身保険とは、定期保険と同じく死亡や高度障害など万が一に備える保険ですが、定期保険と違って加入してから一生涯にわたり保障を得ることができます 。

保険商品の中には貯蓄性が高い商品もあり、貯蓄をしつつ、保障も得たい人という方には合理的な保険です。

生涯にわたって保障が継続するため、 保障を受けながら将来の教育費や老後資金の不足をカバーしたい人や、死後の整理金を準備したい人などは加入検討することをおすすめします 。

また、下記のデータはしっかり保険、ちゃんと節約。経由で終身保険に申し込んだ人の情報です。

終身保険に加入するときの参考にしてみてください。

※2021年11月1日~2024年4月30日の間に当サイト経由でお申し込みいただいたデータを保険種別ごとに集計

※保険の払込方法が「月払」の方のみ対象

※実際には保険会社によって保障内容・保障額が異なり、記載の数値は参考です。

お申込みにあたっては必要な保障を十分にご検討いただきますようお願いします。

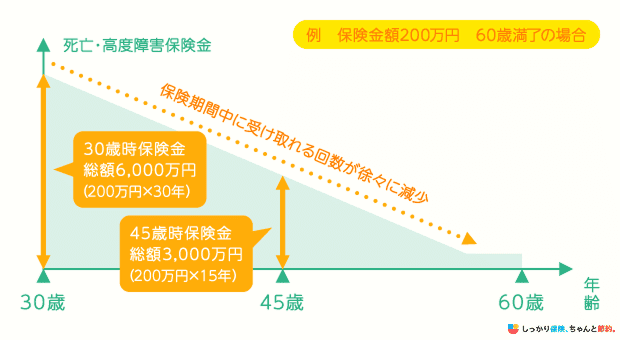

収入保障保険

収入保障保険とは、保険期間中に被保険者(保障の対象となる人)が死亡もしくは高度障害状態になった場合に備える保険 です。

収入保障保険の一番の特徴としては、 保険期間中に受け取れる金額が徐々に減少していく 点です。

下の図のように、被保険者が30歳の時に死亡もしくは高度障害状態になった場合は、遺族は6,000万円を受け取ることができ、もし被保険者が45歳時に死亡もしくは高度障害状態になった場合は、遺族は3,000万円を受け取ることができます。

例えば、子供の教育費や生活費に備える場合、子供の成長につれて必要な死亡保障額は減少します。

そのような減少に合わせることで合理的な保障となり、定期保険に比べて保険料が低くなります 。

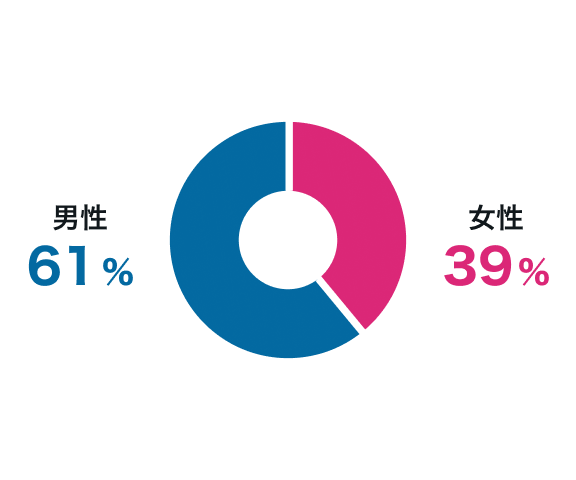

また、下記のデータはしっかり保険、ちゃんと節約。経由で収入保障保険に申し込んだ人の情報です。

収入保障保険に加入するときの参考にしてみてください。

※2021年11月1日~2024年4月30日の間に当サイト経由でお申し込みいただいたデータを保険種別ごとに集計

※保険の払込方法が「月払」の方のみ対象

※実際には保険会社によって保障内容・保障額が異なり、記載の数値は参考です。

お申込みにあたっては必要な保障を十分にご検討いただきますようお願いします。

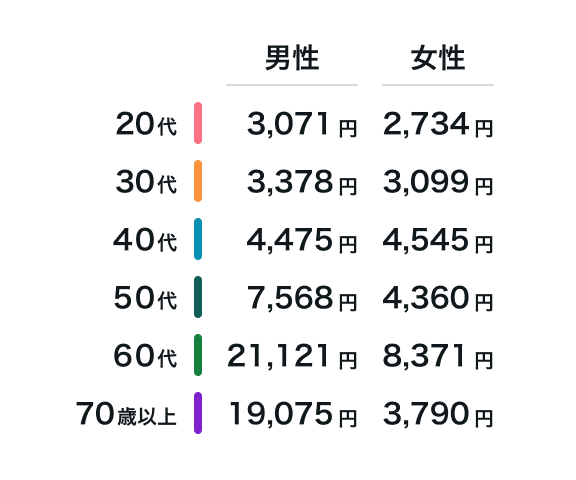

学資保険

学資保険とは、子供の教育資金を積み立てることができる貯蓄型の保険 です。

親が契約者になることがほとんどで、子供の入学や進学に合わせてお祝い金や満期保険金を受け取ることができ、また契約者に万が一のことが起きた場合は以後の保険料の払い込みが免除されます。

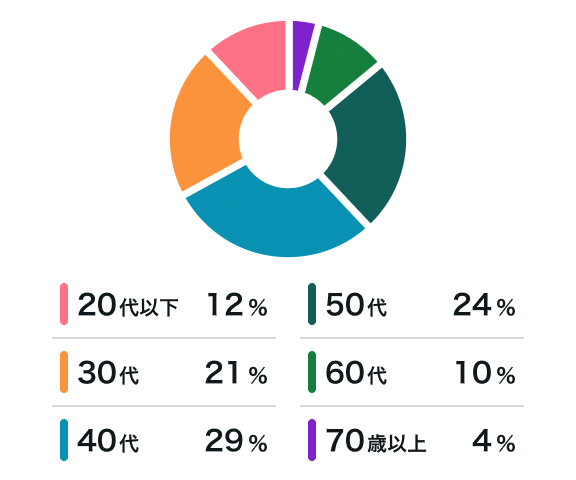

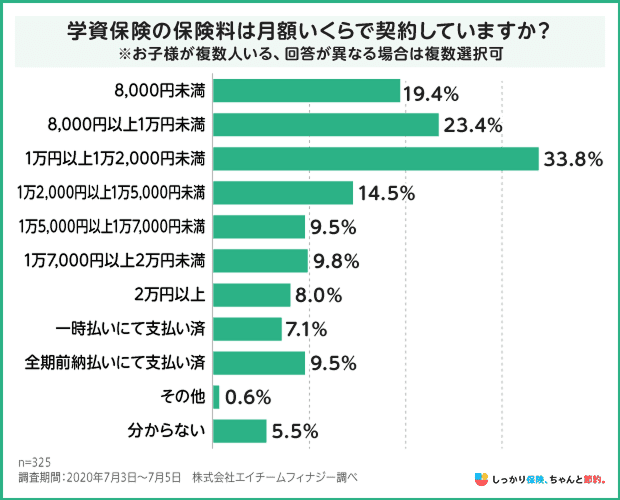

しっかり保険、ちゃんと節約。独自の調査によると、月額保険料の相場は、子ども一人当たり1万円以上1万2,000円未満と答えた人が最多で33.8%でした。

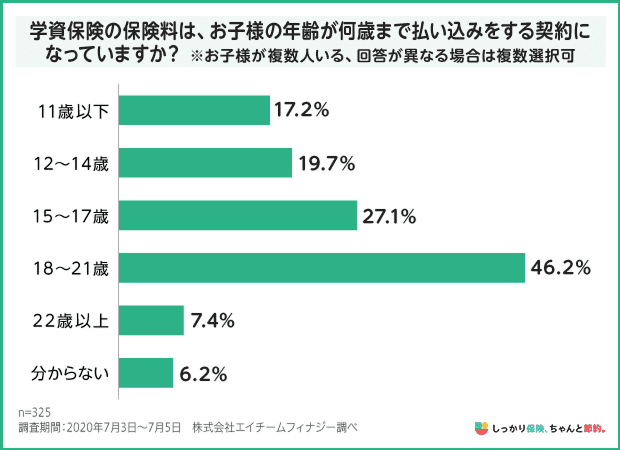

また、学資保険の保険料の払込期間は、子供が18歳~21歳になるまでと答えた人が最多で46.2%という結果になりました。

学資保険に加入するときの参考にしてみてください。

個人年金保険

個人年金保険とは、老後の生活費に備える保険 です。

契約時に定めた年齢まで保険料を払い込んだ後、一定期間もしくは一生涯にわたって年金を受け取ることができます。

主に国民年金や厚生年金といった公的年金に上乗せする形で加入するのが一般的で、 老後の生活が困らないように加入する人が多数を占めています 。

下記のデータはしっかり保険、ちゃんと節約。経由で個人年金保険に申し込んだ人の情報です。

個人年金保険に加入するときの参考にしてみてください。

※2021年11月1日~2024年4月30日の間に当サイト経由でお申し込みいただいたデータを保険種別ごとに集計

※保険の払込方法が「月払」の方のみ対象

※実際には保険会社によって保障内容・保障額が異なり、記載の数値は参考です。

お申込みにあたっては必要な保障を十分にご検討いただきますようお願いします。

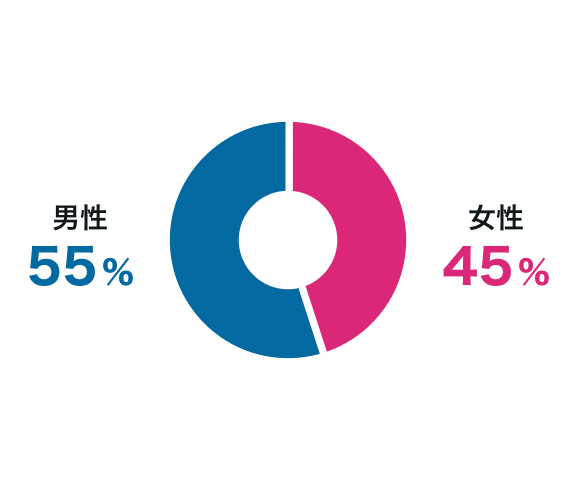

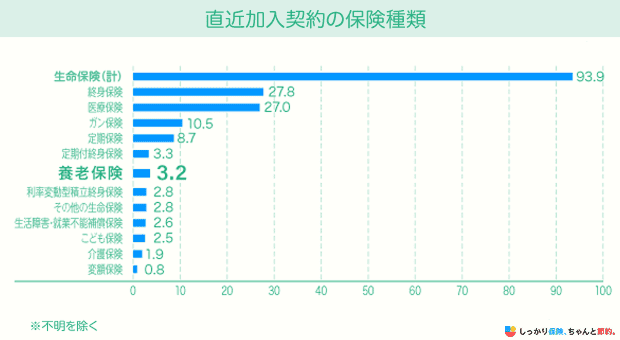

養老保険

養老保険とは、被保険者に万が一のことがあった場合は死亡保険金が支払われ、満期まで生存した場合でも満期保険金が支払われる保険 です。

生命保険文化センターの調査によると、養老保険の加入者数は3.2%と終身保険や定期保険に比べると割合は低くなっています。

参照:生命保険文化センター | 令和3年度 生命保険に関する全国実態調査

加入者が少ない理由は、各保険会社が取り扱っているわけではないため、養老保険の商品数が少ないことや、終身保険や定期保険に比べて保険料が高いことが原因だと考えられます。

死亡保障も貯蓄機能も備えられる魅力的な保険ですが、途中解約をすると解約返戻金が元本を下回るデメリットもあります。

そのため、 養老保険を検討する際は「満期まで継続して払い込めるか」を考えてから、加入するようにしましょう 。

【年代別】生命保険の選び方

生命保険は上記で紹介したように様々な種類があるので、どうやって選べば良いかわからなくなる人も多いかと思います。

そこで、ここでは年代に焦点を当てて、生命保険の選び方を解説していきます。

【年代別】生命保険の選び方

20代・30代の生命保険の選び方

20代や30代の年齢が若い方は、結婚や子どもの有無によって備えておくべき保障内容が変わります。

たとえば、既婚で子どもが生まれていて家族を養う立場にある場合、自身に万が一のことがあれば、家族も生活に困る事態に陥ってしまいます。

子どもの有無に関わらず、 配偶者がいる場合は「医療保険」や「死亡保険」で、自身に万が一のことが発生したときの家族の生活費を備えておくことをおすすめします 。

一方、 独身の場合は、既婚の方に比べて、そこまで生命保険の必要性は高くない可能性があります 。

「貯蓄型保険」に加入して万が一の場合に備えつつ、老後資金を貯蓄するというのもひとつの手段といえるでしょう。

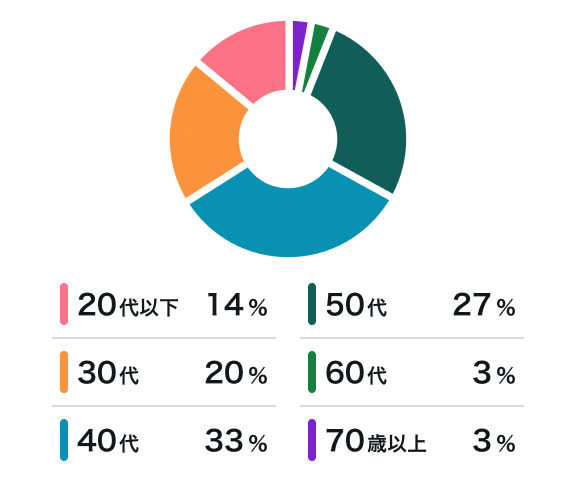

40代の生命保険の選び方

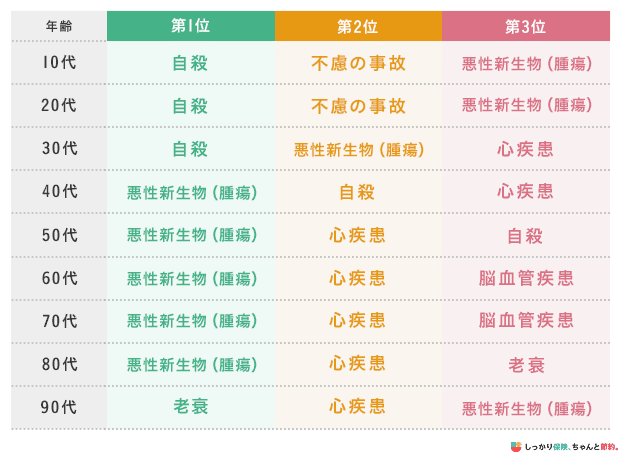

40代は健康リスクが増加する年代といわれており、厚生労働省の調査(上記グラフ)によると、 三大疾病(がん(悪性新生物)・脳血管疾患・心疾患)の死亡割合が40代から高くなる ことがわかっています。

特に、子どもがいる世帯においては進学費用や教育資金などの支出が高くなるため、長期入院などで治療費が大きくなった場合に備えておくことが大切です。

そのため、 結婚をしていて家族がいる場合は、病気やケガに対する「医療保険」はもちろんのこと、日本人の死因で常に上位に位置する悪性新生物(がん)に対する保障も手厚くしておきましょう 。

悪性新生物については、がんの保障に特化した「がん保険」があるほか、医療保険の特約として備えることができる商品もあります。

40代で独身の場合は必要最低限の保障に絞りながら、自身の老後生活を見据えた資産形成に取り組むのもひとつの手段です。

50代の生命保険の選び方

50代の場合、子どもが成長して独立する世帯の割合も多くなります。

出産に合わせて加入した死亡保険がある場合は、 子どもの独立後は保障が大きくなりすぎているケースが多いため、死亡保険の見直しを行うことをおすすめします 。

また、定年退職を迎える年齢が近いため、保険の見直しで出た余剰金は、老後の生活資金として貯蓄に回すか、資産形成の元本として活用するのも良いでしょう。

一方、年齢を重ねると病気に罹患する確率が高くなることに加え、自身の介護問題も出てくるため、 必要に応じて「介護保険」や「認知症保険」への加入も検討しましょう 。

60代以上の生命保険の選び方

60代以降の場合に必要な保障としては、病気やケガ・がん・介護に対する保障に加え、自身や家族の葬式代なども挙げられます。

また、日本の公的医療保険制度では所得によって異なりますが、現役並だと3割、70〜74歳の人は2割、75歳以上の人は後期高齢者医療制度で1割の自己負担で高度な医療を受けられます。

65歳で定年退職を迎えて収入が減少してしまう人が大半なので、生命保険の見直しを行い、保険料負担を軽くすることをおすすめします 。

生命保険に関するよくある質問

生命保険に関するよくある質問

Q. 持病があると生命保険には加入できないですか?

A. 引受基準緩和型保険や無選択型保険は持病があっても加入できる可能性が高いです。

生命保険へ加入する際は、現在の健康状態や過去の病歴についての告知が必要です。

その 告知項目が、引受基準緩和型保険であれば3つ程度に絞られており、持病があっても加入しやすい です。

また、無選択型保険は告知をする必要がないので、健康状態や病歴に関わらず加入することができます。

しかし、 引受基準緩和型保険も無選択型保険も保険料が割高 なので、まずは通常の保険を検討することをおすすめします。

Q. 生命保険はいらないって本当ですか?

A. 生命保険の必要性は人によって異なります。

例えば、家族の生計を自分の収入で立てている方は、万が一のことがあった時に遺された家族が困らないように、死亡保険に加入しておいた方が良いかもしれません。

反対に、独身で病気やケガをして入院をしたとしても、収入の減少分を賄えるぐらいに貯蓄に余裕がある人は医療保険の必要性は低いかもしれません。

ご自身の年齢や貯蓄状況、結婚・子供の有無などを鑑みて検討しましょう。

Q. 生命保険はいつまで必要ですか?

A. ご自身の貯蓄額や家庭環境によって異なります。

生命保険は、公的保障と貯蓄額でカバーできないリスクに備えることを目的としています。

病気やケガ、死亡、介護、老後など様々なリスクに対して、公的保障と貯蓄で備えることができていれば生命保険は不要です。

Q. 保険商品はどうやって比較をするのですか?

A. パンフレットを取り寄せる、または保険のプロに相談しましょう。

気になっている商品がいくつかあるのであれば、資料請求をして手元で商品同士を見比べましょう。

全くわからない、または資料請求をしたけどわからないという方は、保険のプロに相談するのも1つの手です。

しっかり保険、ちゃんと節約。では、無料で保険のプロに相談できるサービスがあるので、ぜひ活用してみてください。