女性保険のキホン

女性保険とは

女性保険とは、女性専用の医療保険(特約)やがん保険(特約)の総称です。

女性特有の病気に対して手厚い保障を受けられるのが特徴ですが、病気やケガ、がんで入院や手術をした場合にも給付金を受け取れます。

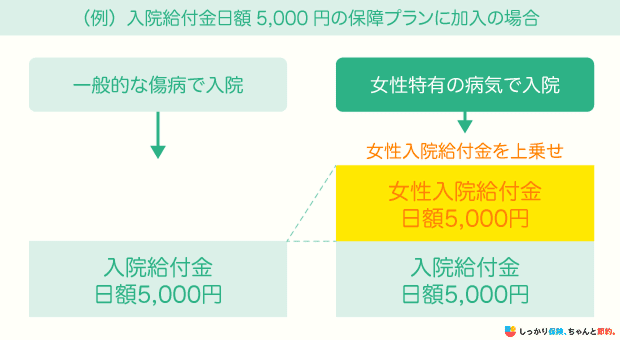

例えば、入院給付日額5,000円の女性保険に加入した場合、病気やケガで入院したときに受け取れる給付金は1日あたり5,000円です。

一方、女性特有の病気で入院したときは5,000円が上乗せされ、1日当たり10,000円の給付金を受け取れます。

女性特有の病気になったときだけ日額が倍になるため、全ての病気やケガに備えて日額を倍にするよりも、保険料を抑えて加入できることが女性保険のメリットです。

女性保険に加入しておくことで、個室を利用する際の差額ベッド代、休業による収入減少など、入院中に発生する経済的な不安に備えやすくなるでしょう。

なお、以下に挙げるような病気が、女性特有の病気として指定されているケースが一般的です。

女性特有の病気・女性に多い病気の例

- 乳がん

- 子宮がん

- 子宮内膜症

- 子宮筋腫

- 膀胱炎

- 異常分娩

女性保険の選び方 4つのポイント

女性保険を選ぶ際は、以下のポイントを押さえておくとよいでしょう。

持病がある方向け死亡保険を選ぶときのポイント

1. 保障内容を決める

女性保険の保障内容は、保険会社や保険商品によって大きく異なります。

自分のニーズに合った保険に加入するために、複数の商品を比較しながら自分に必要な保障を選んでいくことが重要です。

加入検討する際は、以下のポイントをチェックしておくとよいでしょう。

女性保険に加入する時のポイント

- 保障が上乗せされる範囲

- がんの保障範囲

保障が上乗せされる範囲

まずはどのような病気で保障が上乗せされるのかを確認しておきましょう。

以下のように、保険会社や保険商品によって「女性特有の病気」の定義は異なります。

「女性特有の病気」の定義

- A社:すべてのがん・子宮内膜症・膀胱炎・異常分娩・脳卒中・心筋梗塞・糖尿病など

- B社:すべてのがん・甲状腺疾患・異常分娩・妊娠高血圧症候群・妊娠糖尿病など

- C社:女性特有のがん(乳がんや子宮がんなど)、子宮筋腫、関節リウマチなど

女性特有の病気だけでなく、がんや三大疾病のような身近な病気についても上乗せ対象としているケースがあります。

幅広く保障される商品であれば、女性保険に加入しておくだけで大きな安心感を得られるでしょう。

また、入院だけではなく手術の場合も保障が上乗せされる商品があります。

特に「乳房再建術」が保障対象になっているかは重要なポイントです。

「乳房再建術」とは?

乳がんの手術で失った乳房を作り直す手術のこと。自家組織移植法(自分の体の一部を使って再建する方法)と人工乳房を使った手術が一般的。

乳房再建術では自由診療を用いることがあり、高額な費用がかかる可能性もあるので女性保険である程度費用をカバーができれば安心です。

がんの保障範囲

子宮がんや乳がんなど「女性特有のがん」については、一時金が支払われるタイプの女性保険もあります。

しかし、上皮内新生物の場合は悪性新生物と診断された場合と比べて、保障金額が半額程度や10%程度しか支払われない商品もあるため注意が必要です。

また、給付金を受け取れる回数については、1回しか受け取れないケースや2年に1回であれば無制限で受け取れるケースなど、商品によって対応はさまざまです。

女性保険の商品に加入する前に確認しておくことをおすすめします。

2. 掛け捨て型か貯蓄型かを選ぶ

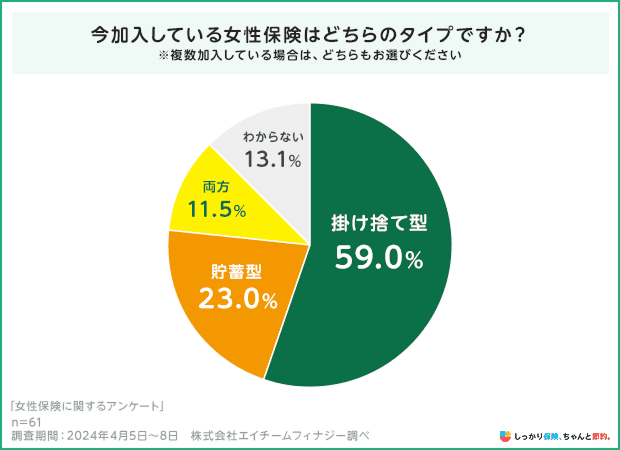

女性保険は掛け捨て型と貯蓄型の2つのタイプに分けられます。

掛け捨て型保険と貯蓄型保険

- 掛け捨て型:解約返戻金や満期保険金などが一切ないタイプの保険商品

- 貯蓄型:満期時や解約時にお金を受け取れる保険商品

健康であれば保険を使わないことも多いため、掛け捨てだともったいないと感じるかもしれません。

しかし、貯蓄型は積み立て部分があるため、掛け捨て型よりも保険料が高めに設定されている傾向があります。

また、ライフステージや健康状態の変化に合わせて見直しが必要になるケースは少なくありません。

将来的な見直しのしやすさを考慮するのであれば、掛け捨て型の商品をおすすめします。

しっかり保険、ちゃんと節約。の調査でも、50%以上の人が掛け捨て型の女性保険に加入しているというデータが出ています。

3. 月額保険料を決める

女性保険は一般的な医療保険と比べて保障が手厚い分、特約の保険料が高くなります。

入院給付金日額を大きくし過ぎたり、特約を付け過ぎたりすると保険料が高くなり、家計の負担になることもあるでしょう。

無理なく支払える保険料になっているかを確認してから、加入しましょう。

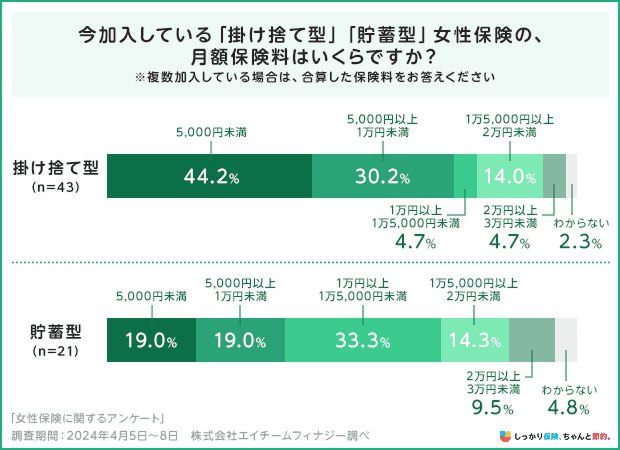

以下のしっかり保険、ちゃんと節約。の調査によると、毎月5,000円以上10,000円未満の保険料を支払っている人の割合が一番多くなっています。

あくまでも目安ですが、どのくらいの保険料が適切なのか迷ったときは、このようなデータを参考にしてもよいでしょう。

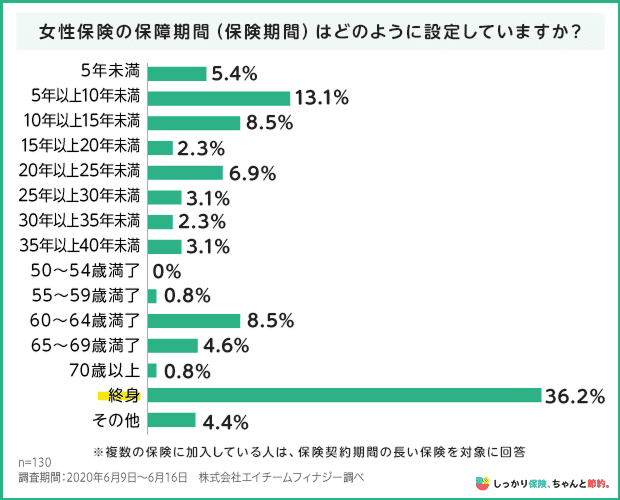

4. 保険期間を決める

女性保険には一生涯保障がつづく「終身タイプ」と、「60歳まで」「10年間」のように一定期間のみを保障する「定期タイプ」の2種類があります。

それぞれのメリットとデメリットは以下の通りです。

| メリット | デメリット | |

|---|---|---|

| 終身タイプ |

|

|

| 定期タイプ |

|

|

「若いうちにがんになった場合や妊娠・出産に関するリスクに備えたい人」「貯蓄が少ない間だけ保障を確保しておきたい人」などは定期タイプを選ぶと良いでしょう。

女性に限らず、年齢を重ねると病気やケガをするリスクが高まるため、一生涯にわたって必要な保障を備えておきたい人には終身タイプがおすすめです。

なお、しっかり保険、ちゃんと節約。の調査によると、終身タイプを選んでいる人の割合が一番多くなっています。

女性保険の必要性

若くて健康な人の場合、わざわざ女性保険に入る意味はあるのか疑問に感じることもあるでしょう。

しかし、女性の場合は20〜30代でも入院をすると高額の医療費がかかるケースが多々あります。

様々なリスクを考慮しながら、自分にとっての必要性を考えてみましょう。

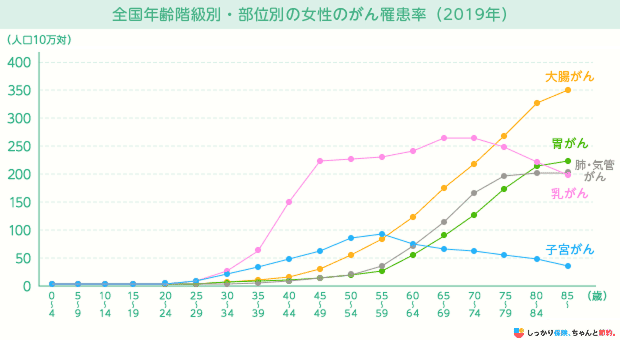

女性特有のがんは若年層でも罹患リスクが高い

参照:

参照:

上記のデータによると、乳がんや子宮がんなどの女性特有のがんは30代から罹患リスクが高まるという結果になっています。

がんに罹患した場合は高額な治療費がかかるだけではなく、休業による収入減少の可能性も考えなくてはなりません。

がんになって治療費の負担が増えたり収入が減ったりすると、経済的なダメージは避けられないでしょう。

女性保険に加入しておけば、早い段階からがんに対して手厚く備えられるため安心です。

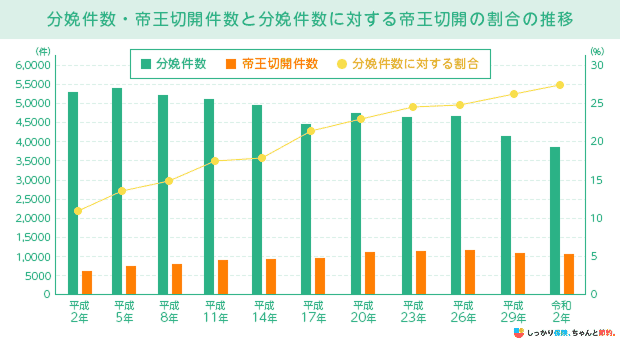

出産時の異常分娩に対するリスクへの備え

参照:

参照:

出産を考えている場合は、異常分娩のリスクについても考えておく必要があります。

上記データからも分かるように、異常分娩の一つに分類される「帝王切開」の実施割合は増加傾向にあり、直近では4人に1人が帝王切開を経験している状況です。

異常分娩の場合、通常分娩よりも入院期間が長引く傾向があります。

女性保険に加入しておけば、経済的な負担が大きくなった場合でも安心できるでしょう。

通常分娩は疾病扱いにはなりませんが、切迫流産や早産、帝王切開などの異常分娩は女性保険の保障対象です。

女性保険に関するよくある質問 Q&A

女性保険に関するよくある質問 Q&A

Q. 妊娠中でも加入できますか?

A. 女性保険の中には妊娠中でも加入できる商品があります。

ただし、妊娠をしてから一定期間を超えると保険に加入できなくなるケースがほとんどです。

加入できても「帝王切開は保障対象外」といった特別な条件がつく可能性があるため、なるべく妊娠する前に加入しておくことをおすすめします。

Q. 帝王切開は保障の対象ですか?

A. 帝王切開は「異常分娩」扱いとなるため基本的に女性保険の保障対象です。

なお、通常分娩とは異なり、帝王切開をする場合は公的医療保険も利用できるため、医療費の自己負担額は3割程度に抑えられます。

Q. 医療保険と女性保険の違いは何ですか?

A. 医療保険と女性保険はどちらも病気やケガを幅広く保障するという点で、根本的には同じ性質の保険です。

ただし、女性特有の病気やトラブルに対して保障が上乗せされる点に違いがあります。

既に医療保険に加入している場合は保障が重複する可能性もあるので、既に加入している医療保険の保障内容を確認したうえで検討しましょう。