このページにはPRリンクが含まれています

バンクイックは三菱UFJ銀行のカードローンです。銀行系のカードローンということもあって、金利が年1.4%~年14.6%と抑えられているため、他社のカードローンと比較した上でバンクイックの利用を検討している人も多いでしょう。

それに伴い、カードローンを利用する際の気になるポイントとして、バンクイックの「審査の難易度」がどの程度か気になっている人も少なくないかと思います。

本記事では、バンクイックの審査が「甘い」のかどうかを口コミや実態などから解説します。

あわせて審査時に気を付けたいポイントなど、審査に関する詳細にも解説。バンクイックの利用を検討している人は、審査をスムーズに通過するためにも内容を確認しておきましょう。

この記事を読んでわかること

- バンクイックの審査が甘いかどうか

- バンクイック利用者の評判

- バンクイックの審査で気を付けておきたいポイント

バンクイックの審査は甘い?厳しい?

結論からいうと、バンクイックの審査は比較的厳しいといえます。なぜなら、バンクイックは消費者金融のような金利が高めの商品と比べて、下限金利と上限金利が抑えられている商品であるためです。

一般的に金利が低くなるほど、事業者が利息によって得られる利益は少なくなるため、貸し倒れの際に大きな損失が発生するリスクが増加します。貸し倒れとは、返済が滞って貸したお金が回収できなくなることを指し、このリスクが高い場合にはリスクを抑えるためにも審査が厳しくなりやすいです。

反対に、消費者金融のカードローンのように上限金利が年18.0%と高めに設定されている場合は、利息によって回収できる額が大きくなるため、仮に貸し倒れが発生したとしても、その損失は最小限に抑えられます。そのため、金利が抑えられている銀行系カードローンと比較すると、審査は銀行系ほど厳しくはない可能性があります。

なお、消費者金融の場合は公表された審査通過率で審査の通りやすさを判断しやすいですが、銀行系カードローンのほとんどは審査通過率を公表していないため、数値的に審査の難易度を測ることはできません。

バンクイックの評判を徹底調査

本記事では、編集部が独自調査を実施してバンクイックの評判を集めました。その結果、バンクイックの総合評価は高く、特に審査スピードや在籍確認における評価は高いものが多くみられました。

たとえば、最短即日で審査結果がでることは公式サイトでは謳っていますが、実際の口コミからも即日融資もできたといった内容がありました。

それぞれのリアルな口コミと調査結果から実態を確認しましょう。

審査スピードは早い?遅い?借入までの期間を調査

バンクイックは銀行系カードローンでありながらも、比較的審査スピードが早いです。繰り返しになりますが、公式サイトでも審査結果は最短即日で連絡を貰える旨が記載されています。

Q4.インターネットで申し込みましたが、審査結果はいつごろ分かりますか?

カードローン「バンクイック」の お申込方法と審査について|MUFG から引用

A4.審査結果はお申込日の最短即日(平日9~21時、土・日・祝日は9~17時)にご連絡します。お申し込みの受付時間、審査状況によっては審査結果の回答が翌日以降になる場合があります。

審査スピードについて、どのくらいの実態があるのか利用者のレビューを調査した結果が以下のとおりです。

| レビュー総数 | 即日で借りれたレビュー数 | 翌日には借りれたレビュー数 | 3日程度で借りられたレビュー数 | 4日以上で借りられたレビュー数 |

|---|---|---|---|---|

| 165 | 97/58.5% | 42/25.5% | 22/13.3% | 4/2.4% |

※調査日:2024年11月16日~2024年11月25日

最も多い層は即日で借りられたケースです。以前は銀行カードローンでは、申し込み者の借入状況や返済能力などの調査に時間がかかり、審査結果の確定に時間がかかっていました。

しかし、半数以上は即日もしくは翌日には借入できているため、スムーズに審査が進めば審査結果が確定するスピード自体は遅くないといえるでしょう。

- 金子 賢司

- CFP(日本FP協会会員)

しかしそれ以上に時間がかかっているときは、既に他社からの借入金額が大きい、借入件数が多い、申込内容に誤りがあり、確認が必要な事項があるといった理由が挙げられます。

既に他社借り入れがあるときは、申し込む前に借入額や件数を減らしておく、申込フォームに正確な情報を入力するといったことで、審査にかかる時間を短縮できる可能性があります。

また、以下では審査や審査スピード以外で利用するメリットとデメリットに関する口コミを紹介します。

周りに借金がバレにくい

銀行にいったついでに借入や返済ができるので、他人から見て消費者金融に借りているというのが分かりにくいので良かったと思います。

当サイト集計口コミより

バンクイックでは口座引き落とし以外にも、ATMや振込での返済にも対応しています。

三菱UFJ銀行ATMをはじめ全国のセブン銀行・セブン銀行ATM・ローソン銀行ATM・イーネットATMでも返済が可能です。

また、ATMからの返済は周りにバレにくいだけでなく、利用手数料・時間外利用手数料が無料なのもメリットではないでしょうか。

周りに借金がバレにくい

定期的に借入金額の増額の電話がくるのがちょっとやだなと感じます。返済ができていなかったかなと不安に感じてすぐに電話を折り返すと、営業だったのかと思うことがあり、仕方ないことですが営業はなしにしてほしいなと思いました。

当サイト集計口コミより

在籍確認の打診がバンクイックより電話であるようです。口コミにあるように、しっかり返済をしているにもかかわらず、電話がかかってくると心配になってしまうのも納得です。

そういった事情は、窓口で相談しましょう。きっと状況を理解して、適切な対応をしてくれると思います。

在籍確認でバレるって噂は本当?口コミからわかる在籍確認の実態

バンクイックの在籍確認は、場合によっては電話で実施されます。なお、公式サイトでは電話での確認について以下のように記載されています。

Q.申し込みや契約時に自宅や勤務先へ確認連絡は来ますか? A.勤務先の確認や、申込内容に間違いがないかなどを確認するために、ご自宅および勤務先へ連絡する場合があります。

カードローン「バンクイック」のよくあるご質問|MUFG から引用

「連絡する場合がある」としているため、基本的には電話での確認はないと思っておいてよいでしょう。しかし、何かしらの不備があれば連絡はきてしまうため、必ずしも安心できるわけではありません。では、実際のところ電話での在籍確認はどの程度実施されているのでしょうか?

在籍確認についても独自調査を行い、その結果は以下のようになりました。

| レビュー総数 | 電話による在籍確認はなかった | 職場で対策を行っていた |

|---|---|---|

| 400人 | 159人 | 241人 |

※調査日:2024年11月23日

約40%の人が「電話による在籍確認なし」という結果でした。ほとんど電話による在籍確認があるという認識で審査に申し込んだ方が良いでしょう。

職場に連絡がくるケースは、内容に大きな不備があった、信用情報に何かしらの問題があった、など審査場で何かしらの確認事項があったのだと考えられます。

- 金子 賢司

- CFP(日本FP協会会員)

金融機関も個人のプライバシーに十分配慮はしているものの、在籍確認の電話がカードローン申込希望者のハードルとなっていたことから、最近では電話での在籍確認を行うケースは減ってきています。

ただし100%在籍確認の電話を回避することはできません。少しでも在籍確認の電話がかかってくる可能性を高めたいときは、申込フォームに正確な情報を入力し、不備なく必要書類を揃えましょう。

【職業×年収別】バンクイックの審査難易度一覧

バンクイックの審査難易度は、冒頭で触れたように決して甘くはないです。しかし、それは全体をみた場合の見解であって職業や年収など条件が違えば、その難易度は変わってきます。そこで以下では、「年収×職業」に焦点を当てて審査に通過している人を独自調査しました。

以下の表は、年収と職業以外の信用情報を加味していないため、あくまでも職業と年収のみの観点における結果であることを考慮して確認してください。

| 職業→ 年収↓ |

合計 | 会社員(正社員) | 会社員(契約・派遣社員) | 経営者・役員 | 公務員(教職員を除く) | 自営業 | 自由業 | 医師・医療関係者 | パート・アルバイト | その他 |

|---|---|---|---|---|---|---|---|---|---|---|

| 100万円未満 | 71 | 53.52% | 7.04% | 4.23% | 5.63% | 6.0% | 3.0% | 4.23% | 14.08% | 3.0% |

| 100万円以上~200万円未満 | 32 | 50.0% | 12.50% | 3.13% | 6.25% | 6.0% | 0% | 0% | 21.88% | 0% |

| 200万円以上〜400万円未満 | 83 | 63.86% | 12.05% | 1.20% | 2.41% | 7.0% | 1.0% | 0% | 10.84% | 1.0% |

| 400万円以上〜600万円未満 | 89 | 75.28% | 4.49% | 2.25% | 3.37% | 3.0% | 1.0% | 4.49% | 4.49% | 1.0% |

| 600万円以上〜800万円未満 | 49 | 81.63% | 6.12% | 6.12% | 0% | 2.0% | 0% | 2.04% | 0% | 2.0% |

| 800万円以上〜1000万円未満 | 40 | 70.0% | 7.50% | 15.0% | 5.0% | 3.0% | 0% | 0% | 0% | 0% |

| 1000万円以上 | 36 | 77.78% | 0% | 8.33% | 0% | 8.0% | 3.0% | 0% | 2.78% | 0% |

※調査日:2024年11月22日~2024年11月25日

審査に通過した件数がもっとも多いのは、400万円から600万円の層です。年収が高くなればなるほど審査に通りやすくなるのは一般的ですが、高所得者層の絶対数が少ないのは単純にお金を借りる必要がないというのも関係しているでしょう。

逆に200万円から400万円の層は家庭を持ち始めるなど、ライフイベントなどでお金が必要となってきて、給与内で工面できずに申し込んでいるケースが多いことが予測されます。

また、審査に通過している人の多くは正社員ですが、それ以外の層も比較的多く審査に通過していることから、安定した収入があれば、職業は必ずしも正社員である必要はないことがわかります。

みんなはいくら借り入れしているの?平均借入額を調査

続いては、バンクイックを利用してどのくらい借入しているのかを調査しました。借入したい額がおおむね決まっている場合は、以下の表が参考になるでしょう。

なお、借入先はバンクイックだけなのか、それとも他の業者からも借りているのかはわからないため注意してください。

| レビュー総数 | 5万円以下 | 5万円~10万円以下 | 10万円~30万円以下 | 30万円~50万円以下 | 50万円~100万円以下 | 100万円~300万円以下 | 300万円~500万円以下 | 500万円~800万円以下 |

|---|---|---|---|---|---|---|---|---|

| 383人 | 83人 | 51人 | 65人 | 82人 | 53人 | 36人 | 6人 | 7人 |

※調査日:2024年11月22日~2024年11月25日

借入額は30万円までの層で半数以上を占めています。このことから、バンクイックを利用して多額の借入をしている人はそこまで多くないことがわかります。

他社も含めた借入総額の影響によって、借入限度額が制限されているケースもゼロではないと思いますが、それを踏まえても、必要な分だけの借入で収めているケースが多いのでしょう。

結論!バンクイックは審査スピードと低金利の2つを重視したい人におすすめ

バンクイックは銀行系カードローンであるため、金利が年1.4%~年14.6%と比較的抑えられています。さらに、繰り返しにはなりますが審査スピードが最短即日と早く、条件さえ整えば即日の融資も受けられます。

以上の点から、バンクイックは審査スピードと低金利の2点を重視したい人におすすめのカードローンといえるでしょう。逆に以下のような人はおすすめではないといえます。

- 無利息期間を適用したい人

- 別の銀行口座を利用していて、そちらのほうが得られる特典の恩恵が大きい人

審査スピードと金利の面では優れているバンクイックですが、ほかの商品にはその商品なりの特徴があるため、利用条件などを考慮して、どのカードローンを利用するか決める必要があります。

特に無利息期間は消費者金融全般で実施されているサービスですが、銀行系カードローンには適用されないケースがほとんどです。短期間しか借入する必要がないのであれば、消費者金融を利用したほうが利息は発生せずに負担を最小限に抑えられるでしょう。

バンクイックの審査で落ちないためのポイント

バンクイックの審査の際に気を付けておきたいポイントを3つピックアップしました。スムーズに借入を進めるためにも、身に覚えのある項目があれば対策するなど、審査落ちの可能性を少しでも下げておきましょう。

【バンクイックの審査で気を付けたいポイント】

- 他のカードローンを同時に申し込まない

- 他社含めて借入総額は年収1/3まで

- 過去に金融事故を起こしている場合は要確認

これらは、「申し込みブラックを避ける」「過剰に借入希望額を申請しない」「ブラックリストに載っている可能性がある場合は要注意」の3つでまとめられます。特別に何かを対策するのではなく、ルールの範囲内で借入できるように努めることが大切です。

他のカードローンを同時に申し込まない

他のカードローンを同時にいくつも申し込むと、「申し込みブラック」という状態になります。申し込みブラックとは、ローンの申し込みを何度も短期間に行うことで、その内容が信用情報機関に登録され、審査に通りにくくなっている状態です。

本来であれば審査に通る条件であっても、申し込みブラックになるとそれだけで審査に通らない可能性が高くなるため、カードローンを申し込む際はまずバンクイックだけにしておきましょう。審査結果は最短即日で通知されるため、落ちてしまってから他のローンに申し込んでも遅くはないケースも多いでしょう。

他社含めて借入総額は年収1/3まで

審査をする際、他社の借入も含めた借入総額は審査において重要な項目となります。借入総額が多すぎると、毎月の返済額が増えるため、返済比率は必然的に高くなります。返済比率が高い人は返済能力が低いと判断されやすくなるため、審査に通過しない可能性が高くなってしまうでしょう。

返済比率などを含めた返済能力を測る上で目安となるのが「年収の3分の1」といえるため、消費者金融と同様に、総量規制の基準にあわせた借入希望額の設定は重要といえます。なお、総量規制の概要は金融庁や日本貸金業協会で以下のように記されています。

Q2-1. 総量規制とは何ですか?

貸金業法Q&A|金融庁 から引用

A2-1. 借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。 例えば、年収300万円の方は、貸金業者から100万円までしか借りることができないということになります。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

お借入れは年収の3分の1まで(総量規制について)|日本貸金業協会 から引用

注意点として、どこからお金を借りているかは銀行側で調査できてしまうため、他社からの借入総額を偽っても意味がありません。そのため、借入総額は正しく記入して、それにあわせた希望額を申請するようにしましょう。

- 金子 賢司

- CFP(日本FP協会会員)

バンクイックは銀行系のカードローンなので銀行法の規制を受けます。

そのため本来、バンクイックは総量規制の影響は受けません。

ただし利用者が多重債務に陥ってしまうリスクを避けるために、各行は独自でルールを定めています。

他社の借入も含めた借入総額がいくらまでなら借入可能なのか、どの銀行も明らかにしていませんが、年収の3分の1が目安にしているケースが多いと言われています。

過去に金融事故を起こしている場合は要確認

金融事故とは、ローンやクレジットの支払い遅延や債務整理など、お金の信用にかかわる事故を指します。金融事故は信用情報機関に登録されてしまうため、銀行側が審査の際に信用情報機関へ開示請求をすると必然的にバレます。

どのような事情があっても事故情報が登録されていれば、それは審査にとって悪影響でしかないです。仮に事故を起こしている場合、申し込みをしても審査に落ちる可能性のほうが高いため、思い当たる点がないか思い返してみる必要があるでしょう。

- 金子 賢司

- CFP(日本FP協会会員)

意外にこの5年という期間は長く、新たに借入をしようと思ったときに、過去の金融事故が解決してからどれくらい期間が経過したか分からなくなってしまいがちです。

過去の金融事故情報がまだ残っているか知りたいときは、有料になりますが信用情報機関に照会を掛けてみましょう。

バンクイック vs 他のカードローン!編集部が本当におすすめできるカードローンかを徹底調査

バンクイックを検討している人は、他カードローンとの比較も重要です。借入の目的などによっては他社で借入したほうがお得に済ませられる可能性があるでしょう。

そこで、バンクイックが本当におすすめのカードローンかどうか、他の主要銀行系カードローンと比較してみました。

| カードローン | 三菱UFJ銀行カードローン「バンクイック」 | セブン銀行カードローン | 楽天銀行スーパーローン | auじぶん銀行カードローン | 横浜銀行カードローン | みずほ銀行カードローン | 三井住友銀行 カードローン |

|---|---|---|---|---|---|---|---|

| 金利 | 年1.4%~年14.6% | 年12.0%~年15.0% | 年1.9%~年14.5% | 年1.48%~年17.5%※ | 年1.5%~年14.6% | 年2.0%~年14.0% | 年1.5%~年14.5% |

| 借入額 | 最大500万円 | 最大300万円 | 最大800万円 | 最大800万円 | 最大1,000万円 | 最大800万円※ | 最大800万円 |

| 申し込み方法 | Web | Web/アプリ | Web | Web | Web/電話 | Web/電話 | Web/ローン契約機/電話 |

| 審査スピード | 最短即日 | 最短翌日 | 最短即日※ | 最短1時間 | 最短即日 | 最短当日※ | 最短当日※ |

| 電話による在籍確認 | 原則あり | 必須ではない | 原則あり | 原則あり | 原則なし | 原則あり | 原則あり※ |

| 利用可能ATM |

|

|

全国の提携ATM | 全国の提携ATM |

|

|

|

| 特徴 | 最短翌日融資。手軽な申し込みが可能。 | ATMの利便性が高い。 | 楽天ユーザー向け。ポイントも貯まる。 | 条件次第で金利優遇あり。 | 地域密着型。借入限度額が柔軟。 | 大手銀行ならではの安心感。 | 知名度が高く、利用しやすい。 |

※楽天銀行スーパーローンの審査時間:審査完了までは個人差があります。また土日祝は営業していません。※auじぶん銀行カードローンの金利:2026年1月現在。

※三井住友銀行 カードローンの審査時間:申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合があります。

※三井住友銀行カードローンの在籍確認:審査内容によっては、勤務先等へ電話での確認が行われる場合があります。

※三井住友銀行カードローンの利用可能ATM:カードレスを選択の場合は(SMBCダイレクト)インターネットによる利用となり、ATMは利用できません。

※みずほ銀行カードローンの融資上限:利用限度額は所定の審査により決定いたします。

※みずほ銀行カードローンの審査・融資時間:みずほ銀行の普通預金口座をお持ちの方に限ります。

上限金利だけで比較すれば「みずほ銀行カードローン」がおすすめです。

しかし、みずほ銀行カードローンは電話での在籍確認があるため、電話での在籍確認に不安がある人は、横浜銀行カードローンのような必要な場合にのみ在籍確認が実施されるカードローンを選びましょう。

銀行カードローンにこだわらない人は、借入までスマホで完結でき、原則電話での在籍確認のないプロミスなどの大手消費者金融もおすすめです。

銀行カードローンと比較すれば金利は高くなりますが、一時的かつ高額でない借入の場合は、利息差は大きくありません。また、大手消費者金融には無利息期間サービスが充実しているので、無利息期間中に完済すれば、そもそも利息の返済不要で、かしこくお金を用立てることが可能です。

.jpg)

-

はじめてご契約の方に最大1,000ポイント分のVポイントをプレゼント※諸条件あり

はじめてご契約の方に最大1,000ポイント分のVポイントをプレゼント※諸条件あり - Web契約で最短3分融資も可能※

- 初めての方なら、30日間利息0円※

※お申込み時間や審査によりご希望に添えない場合がございます。

※30日無利息サービス利用の場合、メールアドレス登録とWeb明細利用の登録が必要です。

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。高校生(定時制高校生、高等専門学校生も含む)は申し込めません。

関連記事:無利息期間で選ぶカードローン17社!利息なしでお金を借りれる消費者金融と銀行

バンクイック以外で利用を検討したいおすすめサービスを紹介

バンクイック以外にも選択肢を持ちたい人や、他のカードローンも検討している場合には以下を参考にしてみてください。

| こだわり | おすすめカードローン | サービスの特徴 |

|---|---|---|

| 低金利にこだわりたい人 | みずほ銀行カードローン | 年2.0%~年14.0%の低金利。大手銀行の信頼性があり、借入額に応じてさらに低金利で利用可能。 |

| 審査の柔軟性にこだわりたい人 | 三井住友銀行 カードローン | 知名度と信頼性が高く、審査基準も比較的柔軟。幅広い層に対応。 |

| 即日融資にこだわりたい人 | auじぶん銀行カードローン | 最短即日融資が可能で、審査がスピーディー。 |

| 借入限度額にこだわりたい人 | 横浜銀行カードローン | 借入限度額が10万円~1,000万円(10万円単位)。 |

すべての項目において十分に満たされる商品はなかなかありません。人によって最適な商品も異なってくるため、上記のように項目ごとに焦点を当てて、自身の状況を考慮しつつ最適な商品を選ぶようにしましょう。

バンクイックは利用しやすい?申し込みから利用するまでの流れを7ステップで紹介

バンクイックの利用開始までの流れは次のようになっています。

- Webで申し込み

- 基本情報を入力

- 仮審査

- 在籍確認

- 契約手続き

- ローンカード受け取り

- 借入

基本情報の入力さえ完了してしまえば、後は審査から借入まで流れで進められるため、借入までの手順はそこまで負担はないでしょう。

Step1. まずはWebで申し込み

まずは公式サイトの「新規お申し込み」から手続きを進めます。三菱UFJ銀行の口座を持っているかが最初に問われて、持っている場合は口座情報の入力、持っていない場合はそのまま基本情報の入力に移ります。

Step2. 生年月日などの基本情報を申し込みフォームに入力

新規申し込みから進めていくと、生年月日や氏名などの基本情報を入力するページに移ります。入力する内容は以下のとおりです。

- 氏名

- 生年月日

- 性別

- 未婚・既婚

- 国籍・地域

- 自宅電話番号および契約者

- 携帯電話番号および契約者

- 保険種類

- 家族の人数

- 年収

- 返済方法

- 返済期日

- カードの受け取り方法

- Eメールアドレス

- 暗証番号

返済方法は、自動支払い(口座引き落とし)、ATM、お振り込みの3種類から選択できます。

※カードレスの場合、ATMは利用できません。

カードは郵送で受け取ります。

※マイナンバーカードによるIC認証を実施する場合、カードレスでの取り引きも可能です。

Step3. 仮審査が実施される

年収などの基本情報を入力すると仮審査が実行されて、問題がなければ本審査に移ります。本審査は、三菱UFJ銀行と保証会社の「アコム株式会社」の両方で行われます。

書類提出や在籍確認を経て審査が実施されるため、必要書類の提出や確認事項のチェックが完了しないと借入はできないため注意してください。

Step4. 在籍確認が行われる

本審査の過程で、電話での在籍確認が必要な場合は連絡がかかってきます。「在籍確認でバレるって噂は本当?口コミからわかる在籍確認の実態」で触れたように、社用携帯がある場合には、その携帯で対応できるため、連絡先を社用携帯の番号にして準備をしておきましょう。

なお、在籍確認の電話は三菱UFJ銀行の名前でかかってきます。そのため、職場の人が電話に出たからといって特別不審がられる可能性は低いといえるでしょう。また、電話口ではローンなどの名称は一切出さないため、会話の中からバレてしまうリスクも最小限です。

Step5.契約手続きを行う

無事に審査を通過すると、契約の手続きに移ります。契約手続きでは実際に申し込み者が何かすることはありません。

基本情報の内容に沿って契約が締結されるため、自身が確認するのはEメールで送られてくる契約内容だけです。契約が完了した旨を事後報告という形式で受け取るため、通知を受け取ったらあとは借入を進めることができます。

Step6.ローンカードを受け取る

契約締結後はローンカードを受け取る必要があります。お届けの住所に転送不要の簡易書留にて郵送されます。

※マイナンバーカードによるIC認証を実施する場合、カードレスでの取り引きも可能です。

Step7.ATMもしくはスマホで借入の操作を行う

ATMでの借入、もしくは振り込みによる借入が可能です。

※カードレスの場合、ATMは利用できません。

バンクイックカードがあれば三菱UFJ銀行ATMをはじめ全国のセブン銀行・ローソン銀行・イーネットATMでお借り入れいただけます。ATM利用手数料は無料です。

振り込みでのお借り入れは、バンクイックアプリから行います。スマホから借入をする場合は、アプリをインストールしておかなければいけません。

【アプリで借入する手順】

- アプリでログイン

- 「ご利用」から申し込みを進める

- 利用金額を入力して手続きを進める

- 指定した口座に振り込まれます

アプリでの借入の手続き自体はそこまで難しくありません。

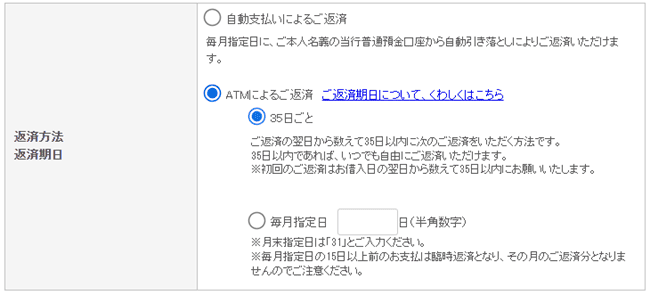

バンクイックの返済方法は3つ!簡単なのは自動引落とし

ここまでは借入の方法を解説しましたが、借りたら返すまでが一連の流れです。あわせて返済方法についても確認しておきましょう。

【バンクイックの返済方法】

- 自動支払い(口座引落とし)による返済

- ATMによる返済

- 振り込みによる返済

基本的には口座引落としでの返済がおすすめです。毎月決まった日に、決められた額が返済分として引き落しされるため、口座への入金作業を忘れにくく、遅延リスクを最小限に抑えられます。

また、給料日後を返済期日として設定すれば、お金がある状態での引落としになるため、「お金がなくて、返済ができない」といった事態を避けることにもつながるでしょう。

なお、口座引落としの場合は通帳にその旨が記載されてしまうため注意が必要です。仮に通帳に履歴を残したくない場合は、ATMでの返済をおすすめします。

バンクイックの返済期日は指定できる

バンクイックの返済期日は、「指定日返済」と「35日ごと返済」の2種類から選択できます。指定日返済は、その名の通り指定した日が返済期日になる返済方法で、35日ごと返済は、返済した翌日から数えて35日以内に返済をする方法です。

35日ごと返済のほうが返済スパンはやや長くなるため、収入の入る日が決まっていない人や、少しでも返済期日を延ばしながら利用したい人は、35日ごと返済がおすすめになります。ただし、ATMによる返済であれば2種類の返済方法を選択できますが、自動支払いによる返済の場合は指定日返済しか選択できません。

※画像引用:バンクイック申し込みページ

「ボリュームゾーン」を借入したら毎月の返済金額はいくらで、いつ払い終わる?

「みんなはいくら借り入れしているの?平均借入額を調査!」のボリュームゾーンである、11万円~30万円を借入した場合、返済額はどのくらいになるのでしょうか。高めの設定で30万円を借入した場合のシミュレーションを解説します。

以下は、借入額が30万円、毎月の返済額が最少の6,000円、金利が上限の年14.6%の場合のシミュレーションです。

| 返済回数 | 78回 |

|---|---|

| 毎月の返済額 | 6,000円 |

| 支払う利息の総額 | 165,004円 |

| 返済総額(元金+利息) | 465,004円 |

最少返済額で進めると78回(約6年半)はかかるため、かなりの期間返済を続けなければいけません。また、期間が長い分、利息もそれなりの金額になってしまいます。

利息の総負担額を少しでも抑えたい場合は、毎月の返済とあわせて臨時返済をするなど、追加での返済を検討しましょう。追加での返済なら返済額がすべて元金に充てられるため、効率よく残高を減らせます。

まとめ

バンクイックは銀行系カードローンということもあって、審査は比較的厳しいです。しかし、早ければ最短即日で融資が受けられるなど、銀行系であるにもかかわらずスピーディーな対応に期待ができます。

できるだけ早くお金を借りたい人、金利を少しでも抑えて借入をしたい人にとって、バンクイックは最適なカードローンです。

.jpg)

.png)

融資時間:申込時間や審査により希望に沿えない場合があります。無利息期間:30日間無利息サービスを利用するには、メールアドレス登録とWeb明細利用の登録が必要です。新規契約時の融資上限:本審査により決定となります。18歳、19歳の申込みについて:申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須となります。高校生(定時制高校生および高等専門学校生も含む)は申込できません。※1.申込の状況によっては希望にそえない場合があります。

| 調査企画 | 当サイト |

|---|---|

| 調査方法 | freeasyによるインターネットリサーチ |

| 調査対象地域 | 日本国内 |

| 母集団 | 1年以内に三菱UFJ銀行カードローンを利用したことがある方 |

| 調査実施時期 | 2024/11/16~2024/11/25 |

※.当サイトでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

.png)