当記事は複数の企業と提携しており、当記事を経由して商品への申込みがあった場合、各企業から報酬を受け取ることがあります。 記事内で紹介する商品・サービスは独自の基準で評価し掲載しております。 また当記事より得た収益は、皆様により役立つコンテンツを提供するために、情報の品質向上・ランキング精度の向上等に還元しております。

「アイフルで借りるとやばい」「アイフルの審査は厳しい」といった口コミやSNSの評判を見て申し込みをためらっている人もいるのではないでしょうか。

結論、大手消費者金融のアイフルは金融庁に登録され、貸金業法に則って運営されている正規の消費者金融のため、アイフルでお金を借りたからといって「やばい」事態に陥ることはありません。ただし、銀行カードローンより金利が高めであることや、延滞時のリスクなど、申し込む前に知っておくべき注意点があるのも事実です。

まずは、本記事の結論を以下の早見表で確認しましょう。

| よくある不安 | 結論 |

|---|---|

| アイフルはやばい会社? | やばくない。金融庁登録済みの正規貸金業者(東証プライム上場) |

| 審査はゆるい? | ゆるくはない。審査通過率は約3割で大手消費者金融の平均水準 |

| 在籍確認で職場に電話は来る? | 原則電話なし。必要な場合も同意なしには実施されない |

| 怖い取り立てが家に来る? | 来ない。貸金業法で威圧的な取り立ては禁止されている |

| 借りたら住宅ローンを組めなくなる? | 組める。延滞せず完済していれば影響しない |

本記事では、「アイフルはやばい」という噂が生まれた理由の真相から、審査の通過率、在籍確認の電話の有無、申し込み前に確認すべきデメリットまで、当サイトが独自に集計した利用者の口コミを交えて検証します。

.png)

-

WEB完結!最短14分で審査完了!※

WEB完結!最短14分で審査完了!※ - 初めての方なら最大30日間無利息!

- 会話ロボット「ぽっぽくん」に24時間相談OK!

※アイフルの審査・融資時間:申込の状況によっては、希望に沿えない場合があります。

- 塚越 一央

- ファイナンシャルプランナー/塚越FP社労士事務所代表

大手消費者金融のなかで、唯一銀行傘下とはならず、独立系として経営をしています。

家に怖い取り立てが来ることはなく、原則電話での在籍確認を行っていないので、周りに知られることなく、安心して利用できます。

「アイフルはやばい」と言われる3つの理由

そもそも、なぜ「アイフルはやばい」という噂が生まれたのでしょうか。検索される背景には、大きく3つの理由があります。

それぞれの真相を確認していきましょう。

過去に行政処分を受けた歴史があるから

アイフルは、2006年に金融庁から業務停止命令という行政処分を受けたことがあります。※

※参照:金融庁|アイフル株式会社に対する行政処分について

一部店舗での違法な取り立て行為などが理由とされ、当時は大きくニュースで報道されました。「アイフル やばい」という検索が今でも続いているのは、この行政処分の記憶やネット上に残る当時の記事が一因と考えられます。

しかし、これは20年も前の出来事です。アイフルは処分を受けた後、社内のコンプライアンス体制を全面的に見直し、現在は貸金業法・利息制限法を遵守して営業しています。その証拠に、行政処分後も貸金業登録は更新され続けており、東証プライム市場への上場も維持しています。上場企業は金融庁の監督に加えて証券取引所の審査も受けるため、法令違反を繰り返す企業が上場を維持することはできません。

また、貸金業法自体も2006年〜2010年にかけて段階的に改正され、上限金利の引き下げや総量規制の導入など、業界全体で利用者保護の仕組みが大幅に強化されています。つまり、「アイフルがやばかった時代」と現在とでは、会社の体制も業界のルールもまったく別物になっています。

昔の消費者金融の取り立てイメージが残っているから

「消費者金融=自宅まで怖い人が督促に来る」というイメージは、貸金業法が改正される前のドラマや映画の影響が大きいと考えられます。

現在は、貸金業法21条によって、債権の取り立てにあたって人を威迫する行為や、私生活・業務の平穏を害する言動が明確に禁止されています。

(取立て行為の規制)

貸金業法|e-GOV法令検索 から引用

貸金業法 第二十一条

貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たつて、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。

具体的には、次のような行為はすべて違法です。

- 正当な理由なく夜間(21時〜8時)に電話・訪問する

- 勤務先に押しかけて取り立てる

- 借入の事実を周囲に知らせる(張り紙・連絡など)

- 他社からの借入で返済するよう要求する

非人道的な取り立てが法律で制限されており、違反した業者は業務停止や登録取り消しの処分を受けるため、正規業者であるアイフルがそのような取り立てを行うことはありません。

返済が遅れた場合も、電話や書面による事務的な督促が行われますが、それに応じない場合には、法的措置に移行するケースもあります。

返済が難しくなった場合でも、督促を無視するのではなく、アイフルに返済のスケジュールを相談したり、低金利のカードローンで借り換えを検討するなど、前向きに返済を進めましょう。

関連記事:カードローン借り換えおすすめの4選!返済を楽にするなら低金利の銀行

関連記事:おまとめローンおすすめ人気ランキング!審査が通りやすくてゆるい低金利の銀行はある?

ヤミ金と消費者金融(サラ金)が混同されているから

「サラ金」という言葉の響きから、アイフルをヤミ金と混同して「やばい」と感じている人も少なくありません。しかし、サラ金(サラリーマン金融)は消費者金融の旧称にすぎず、ヤミ金とはまったくの別物です。

| 項目 | ヤミ金 | 正規の消費者金融(アイフルなどのサラ金) |

|---|---|---|

| 貸金業登録 | なし(違法営業) | あり(近畿財務局長登録) |

| 上限金利 | 法外(年100%超も) | 年15.0%〜年18.0% |

| 取り立て | 脅迫・嫌がらせも | 貸金業法21条を遵守 |

| 貸付の上限 | 無制限に貸し付ける | 総量規制で年収の3分の1まで |

| 信用情報機関 | 加盟していない | 加盟している |

ヤミ金と混同されてしまう背景には、法改正前のサラ金のイメージの悪さがあると考えられます。法改正前の消費者金融では、今の利息よりも高い、出資法の上限金利年29.2%※での貸付が可能でした。

※参考:「貸金業法のキホン」(金融庁)

現在では法改正により、上限金利は借入額に応じて年15.0%~年20.0%まで引き下げられています。ヤミ金は貸金業登録をせずに違法な高金利で貸し付ける犯罪組織であり、登録番号を持つアイフルとは法的な立ち位置がまったく異なります。SNSで勧誘してくる「ソフト闇金」のような業者と、テレビCMを放送している上場企業のアイフルを同列に扱う必要はありません。

アイフルが安全に利用できる6つの根拠

「やばい」と言われる理由が誤解だと分かっても、「本当に安全なの?」と不安が残る人もいるでしょう。ここでは、アイフルが安全に利用できる根拠を6つ、客観的なデータとともに紹介します。

- 金融庁登録の正規貸金業者である

- 上限金利は利息制限法の範囲内に収まっている

- 総量規制により年収の3分の1までしか借りられない

- 脅迫的な取り立ては法律で禁止されている

- 東証プライム上場企業で経営も安定している

- 申込実績が多く、利用者の良い口コミも集まっている

金融庁登録の正規貸金業者である

アイフルは財務局に貸金業登録を行っている正規の貸金業者です。貸金業法は、貸金業を営む者に登録制度を実施し、業務の適正な運営の確保と資金需要者の利益保護を目的とした法律で、登録業者はこの法律の規制をすべて受けます。

貸金業法 第一条

貸金業法|e-GOV法令検索 から引用

この法律は、貸金業が我が国の経済社会において果たす役割にかんがみ、貸金業を営む者について登録制度を実施し、その事業に対し必要な規制を行うとともに、貸金業者の組織する団体を認可する制度を設け、その適正な活動を促進するほか、指定信用情報機関の制度を設けることにより、貸金業を営む者の業務の適正な運営の確保及び資金需要者等の利益の保護を図るとともに、国民経済の適切な運営に資することを目的とする。

不安な人は、申し込み前に「貸金業者登録一覧」でアイフルの登録を確認してみましょう。正規登録されていることが自分の目で確認でき、安心して手続きを進められます。

上限金利は利息制限法の範囲内に収まっている

アイフルのキャッシングローンの金利(実質年率)は年3.0%〜年18.0%です。利息制限法では、借入元本の金額に応じて次のように上限金利が定められています。

| 借入元本 | 上限金利 |

|---|---|

| 10万円未満 | 年20.0% |

| 10万円以上100万円未満 | 年18.0% |

| 100万円以上 | 年15.0% |

アイフルの金利はこの範囲内に収まっており、限度額が大きくなるほど適用金利は下がる仕組みです。かつて問題となった「グレーゾーン金利」(利息制限法は超えるが出資法には違反しない金利帯)は法改正で撤廃済みのため、現在のアイフルで法定上限を超える利息を請求されることはありません。

総量規制により年収の3分の1までしか借りられない

貸金業法には総量規制という仕組みがあり、貸金業者からの借入残高が年収の3分の1を超える場合、新たな借入はできません。

Q2-1. 総量規制とは何ですか?

貸金業法Q&A|金融庁 から引用

A2-1. 借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。 例えば、年収300万円の方は、貸金業者から100万円までしか借りることができないということになります。

「借りすぎて返せなくなるのでは」という不安に対しては、そもそも法律が借りすぎを防ぐ設計になっています。

ただし、総量規制はあくまで法律上の上限であり、無理なく返済できる金額を保証するものではありません。

たとえば年収300万円の人が上限の100万円を借りた場合、金利年18.0%なら利息だけで年間十数万円にのぼり、毎月の返済が家計を圧迫する可能性は十分にあります。総量規制の範囲内であっても、使いすぎれば返済が苦しくなることに変わりはないのです。

「法律の上限まで借りられる=それだけ借りてよい」ではなく、自分の毎月の収支から無理なく返済できる金額を逆算し、必要最小限の借入にとどめる計画的な利用を心がけましょう。

具体的な返済額の目安は「アイフルで借りたらいくら返す?返済シミュレーション」で確認できます。

脅迫的な取り立ては法律で禁止されている

「昔の消費者金融の取り立てイメージが残っているから」で解説したとおり、貸金業法21条により、威迫的な取り立てや私生活の平穏を害する督促は禁止されています。仮に返済が遅れた場合でも、アイフルからの連絡は本人の携帯電話への架電や書面の送付が基本で、いきなり自宅に社員が押しかけてくることはありません。

万が一、登録業者から違法な取り立てを受けた場合は、金融庁の金融サービス利用者相談室や日本貸金業協会の相談窓口に通報できる体制も整っています。利用者を守る公的な仕組みがあること自体が、正規業者を利用する安心材料といえるでしょう。

東証プライム上場企業で経営も安定している

アイフル株式会社は東証プライム市場に上場しており、決算情報・月次データを継続的に開示しています。

近年は営業貸付金残高が前年比で増加するなど事業は拡大基調にあり、経営難から強引な貸付や回収に走るような状況にはありません。

「経営がやばい会社から借りたら、ある日突然厳しい取り立てに変わるのでは」という心配は、上場企業として証券市場と金融庁の二重の監視を受けているアイフルには当てはまらないといえます。

申込実績が多く、利用者の良い口コミも集まっている

アイフルへの申し込みは、毎月7万件〜10万件規模で継続しています。直近の申し込み件数は以下のとおりです。

| 年月日 | 申し込み件数 |

|---|---|

| 2025年1月 | 72,893件 |

| 2025年2月 | 78,914件 |

| 2025年3月 | 103,204件 |

| 2025年4月 | 84,865件 |

| 2025年5月 | 90,718件 |

※参照元:2025年3月期、2026年3月期|アイフル月次データ

これだけ多くの人が継続的に利用しているサービスが「借りたらやばい」ものであれば、SNSや口コミサイトはとっくに告発であふれているはずです。実際に、当サイトが独自に集計したアイフル利用者の口コミでも、利用して良かったという声が多く集まっています。

切羽詰まっていた時に貸していただけたこと、家族に知られずに済んだことです。電話対応も丁寧で何度か質問もしたのですがしっかりと答えていただけました。

当サイト集計口コミより

困っているときに丁寧に対応してもらえたという、サポート品質に関する口コミです。アイフルには有人対応の窓口や女性専用ダイヤルもあり、初めての借入で不安な人でも相談しながら手続きを進められます。

アイフルの審査はゆるい?通過率と難易度を検証

「アイフル 審査 ゆるい」と検索されることがあるように、アイフルの審査難易度を気にしている人は多くいます。結論からいうと、アイフルの審査はゆるいとはいえず、大手消費者金融の平均的な水準です。データと理由を順に見ていきましょう。

審査通過率は約3割で大手の平均水準

アイフルは、IR情報の月次データで新規申込数と成約数を公表しており、そこから算出される審査通過率は約30%付近で推移しています。アイフルの審査通過率は以下のとおりです。

| 年月 | 審査通過率 |

|---|---|

| 2025年1月 | 30.1% |

| 2025年2月 | 30.6% |

| 2025年3月 | 31.0% |

| 2025年4月 | 31.9% |

| 2025年5月 | 30.7% |

※参照元:月次データ|アイフル

アイフルの公式情報では、3人に1人は審査に通過している計算になります。これは他の大手消費者金融とほぼ同水準で、アイフルの審査が特別ゆるいということはありません。

お金を返してもらえる見込みがなければ貸付を行うことはないため、返済能力を見極めるための審査はきっちりと行われます。「アイフルならだれでも借りられる」という認識は誤りです。

「審査がゆるい・甘い」と言われる3つの理由

審査通過率が大手消費者金融の平均水準であるにもかかわらず、「アイフルの審査はゆるい」「甘い」というイメージが広まっているのには、次の3つの理由が考えられます。

1.銀行カードローンより通りやすい傾向があるから

銀行カードローンは保証会社の審査と警察庁データベースへの照会を経るため、消費者金融より審査が厳しく時間もかかる傾向にあります。銀行で審査落ちした人がアイフルで借りられたという体験談が、「審査がゆるい」というイメージにつながっている面があります。

2.独立系の消費者金融で柔軟な審査が期待されるから

アイフルは大手消費者金融のなかで唯一、銀行グループに属さない独立系企業です。銀行の審査基準に縛られず独自の基準で審査を行うため、属性だけで機械的に落とさない柔軟さに期待され、「審査に通りやすい」と言われることがあります。

3.最短14分※のスピード審査だから

アイフルの審査は最短14分※で完了します。「審査が速い=チェックが甘い」と誤解されがちですが、実際はAIによる自動審査の導入などで処理が高速化されているだけで、審査項目が省略されているわけではありません。

※申込の状況によっては希望にそえない場合があります。

審査でチェックされる項目

アイフルの審査では、主に次の項目がチェックされます。

| チェック項目 | 内容 |

|---|---|

| 属性情報 | 年齢、雇用形態、年収、勤続年数、居住形態など |

| 信用情報 | 他社借入の状況、過去の延滞・債務整理の有無(信用情報機関へ照会) |

| 申込内容の整合性 | 申告内容と提出書類・信用情報の食い違いがないか |

特に重視されるのが信用情報です。過去にクレジットカードやローン、携帯代などの長期延滞があると、属性が良くても審査落ちする可能性が高くなります。

また、申し込み内容と提出した書類に食い違いがあると、虚偽の申込みと判断され審査落ちするケースもあります。収入などを多く申請しても、審査に通りやすくなるわけではないため、正しい情報を誤りなく申請するよう心がけましょう。

審査に通過するための6つのコツ

審査基準は非公開ですが、通過の可能性を高めるためにできる準備はあります。申し込み前に次の6つを確認しましょう。

- 申込条件(満20歳以上69歳まで・定期的な収入)を満たしているか確認する

- 借入希望額は必要最小限で申し込む

- 他社借入をできるだけ減らしておく

- 信用情報に問題がないか事前に確認する

- 同時期に複数社へ申し込まない

- 虚偽申告・記入ミスをしない

1.申込条件(満20歳以上69歳まで・定期的な収入)を満たしているか確認する

大前提として、年齢と収入の条件を満たさない申し込みは入口の段階で落ちてしまいます。「定期的な収入」は正社員である必要はなく、アルバイト・パート・派遣社員・個人事業主でも、毎月継続した収入があれば条件を満たします。逆に、収入のない無職の人は申し込めません。

2.借入希望額は必要最小限(目安10万円以内)で申し込む

希望額が年収に対して大きいほど、貸し倒れリスクが高いと判断され、返済能力を慎重に審査されます。初回は10万円以内など必要最小限の希望額で申し込み、利用実績を積んでから増額申請するのが、審査通過率を高める定石です。また、希望額が50万円以下なら原則として収入証明書類の提出も不要になり、手続きもスムーズです。

3.他社借入をできるだけ減らしておく

総量規制により、貸金業者からの借入合計は年収の3分の1までです。すでに上限近くまで借りている場合、アイフルが新たに貸せる枠はほぼ残っていません。借入件数も審査では見られるため、少額の借入を複数抱えているなら、先に1〜2件を完済してから申し込むほうが通過の可能性は高まります。

4.信用情報に問題がないか事前に確認する

過去の延滞や債務整理が不安な人は、申し込み前にCIC・JICCといった信用情報機関へ開示請求(スマホから1,000円程度で可能)し、自分の信用情報を確認しておきましょう。異動情報が登録されている期間中の申し込みは、ほぼ確実に審査落ちとなり、申込履歴だけが残って不利になります。

5.同時期に複数社へ申し込まない

申込情報は信用情報機関に約6か月間記録されます。短期間に複数社へ申し込むと「よほどお金に困っている=貸し倒れリスクが高い」と判断される、いわゆる「申込ブラック」状態になります。本命1社に絞って申し込み、結果が出てから次を検討しましょう。

6.虚偽申告・記入ミスをしない

年収の水増しや他社借入額の過少申告は、信用情報との照合や収入証明書類の確認で必ず発覚し、即審査落ちにつながります。意図的な虚偽でなくても、勤務先電話番号の入力ミスなどがあると確認に時間がかかり、即日融資を逃す原因になります。送信前に必ず見直しましょう。

審査に落ちたときの対処法

万が一審査に落ちてしまった場合、すぐに再申し込みをしても結果は変わりにくいといえます。対処法は次の2つです。

- 6か月程度の期間を空けてから再度アイフルに申し込む

- 審査基準の異なる他の消費者金融に申し込む

審査に関する情報は信用情報機関に約6か月間保存されているため、その期間を過ぎれば再度リセットした状態で申し込みが可能です。その間に他社借入の返済や収入の安定化を図りましょう。急ぎで借入が必要な場合は、審査基準の異なる他の消費者金融に申し込んでみるのも一つの方法です。

なお、総量規制に引っかかっているのが原因で審査落ちしている場合には、どこの消費者金融で申し込んでも結果は変わりません。

また、審査に落ちた焦りから「審査なし」「ブラックOK」をうたう業者に手を出すのは絶対に避けてください。返済能力の審査をせずに貸し付けるのは貸金業法違反であり、そうした広告を出しているのはほぼ確実にヤミ金です。正規業者の審査に通らない状態でさらに借りようとすること自体が、家計の見直しが必要なサインだと受け止め、必要であれば自治体や法テラスの無料相談窓口を頼りましょう。

関連記事:国や市役所から即日でお金を借りる方法はある?公的融資で早く借りられる制度を解説

アイフルでお金を借りるとどうなる?実際のカードローン利用者の口コミから評判を検証

アイフルでお金を借りるとどうなるのかは、実際に借りた人の口コミを確認したほうがわかりやすいため、アイフルを利用した人の口コミを5つピックアップしました。

リアルな声を確認して、自身が安心して利用するための判断材料になるかを見極めていきましょう。

【アイフルを利用した人の主な評価】

融資までの時間が早いこともあって、即日融資や審査時間の短さに関する口コミが多く見受けられました。返済のしやすさといった利便性について追及している口コミも多く見受けられたため、初めて消費者金融を利用する人にとっては利用に際して安心できる材料となるのではないでしょうか。

派遣アルバイトでも借りられた

派遣アルバイトをしている状態でも融資を受けることが出来たので嬉しかったですし、審査の待ち時間が短かったので、すぐにまとまったお金を手に入れることが出来て助かりました。公式サイトから気軽に申し込みが出来る所にも魅力を感じました。

当サイト集計口コミより

正社員でなくても、安定した収入がある派遣アルバイトの人であればアイフルから融資を受けることができたという口コミです。返済能力がないと審査落ちする可能性が高いのが一般的ですが、正社員でなければならないというわけではありません。

スピーディーな借り入れができた

スピーディーな借り入れができて凄く満足しました。他社のカードローンを利用した時は借入までに半日以上用したけれど、アイフルの場合は申し込みから1時間程度でお金を振り込んでくれました。すぐお金が必要な時に頼りになると感じました。

当サイト集計口コミより

アイフルでは最短14分※で融資に対応しています。急にお金が必要で困っている場合には、早急な融資をしてくれる業者を選ぶことが絶対条件です。その点でいえば、アイフルを検討してみるとよいかもしれません。

※申込の状況によっては希望にそえない場合があります。

家族にバレずに借りられた

切羽詰まっていた時に貸していただけたこと、家族に知られずに済んだことです。電話対応も丁寧で何度か質問もしたのですがしっかりと答えていただけました。

当サイト集計口コミより

アイフルではスマホだけで申し込みから借入れ、返済まで完了するWEB完結や無人店舗での申し込みができるため、周りにバレずに利用しやすいです。ただし、無人店舗の場合は職場や自宅付近だとバレる可能性があるため、バレやすい場所での利用はおすすめできません。

なお、契約書類の電磁交付やカードレスといったサービスも取り扱っているため、自宅に書類が届かないようにすることも可能です。電話での在籍確認も原則、実施していないため、職場バレの可能性も低いでしょう。ひっそりとお金を借りたい人はアイフルがおすすめです。

即日で借りられて、返済も管理しやすい

アイフルを利用して良かった点は、手続きが簡単で、申し込みから借入までのスピードが速かったことです。急な出費があった際にも即日対応してもらえ、すぐに資金を用意できて非常に助かりました。また、アプリで残高や返済状況をすぐに確認できるので、管理がしやすい点も便利でした。

当サイト集計口コミより

申し込みから契約完了までがスムーズなだけでなく、返済のやり取りも簡単といった口コミもあります。。アプリを利用できる人であれば、専用アプリを利用したほうがより簡単に借入・返済ができます。

アプリのデザインも比較的シンプルで分かりやすくなっているため、消費者金融を初めて利用する人でも取引がしやすいでしょう。

無利息サービスに満足

無利息期間30日間を利用できたのが良かったです。30日以内に完済することができたので、利息を支払わずに済みました。また審査時間も1時間もかからなく、さらには即日で融資をしてもらえたので満足しています。

当サイト集計口コミより

アイフルでは初めての方なら契約日の翌日から最大30日間が無利息期間として適用されるため、急にお金が必要となってしまったものの、返済もすぐにできる見込みがある場合は負担を最小限に借入が可能です。

- 塚越 一央

- ファイナンシャルプランナー/塚越FP社労士事務所代表

また、審査が早く、即日融資も可能なので、急いでお金を借りたい人にはおすすめです。

初回契約日の翌日から30日間の無利息期間サービスがあるので、利息負担を抑えることもできます。

借り換え商品もあるので、検討してみてください。

アイフルの在籍確認は原則電話なしで職場バレなし!

カードローンの審査で最も心配されるのが、「在籍確認の電話が職場にかかってきて、借入がバレるのではないか」という点です。結論として、アイフルは原則、職場への電話による在籍確認を行っていません。

そもそも在籍確認とは、申込者が申告した勤務先に本当に在籍しているかを確認する審査手続きのことです。勤務先の確認は安定収入の裏付けとして貸金業者に求められているため、在籍確認自体をなしにすることはできません。ポイントは、その確認方法が電話だけではないという点です。

アイフルの在籍確認は原則書類で行われる

アイフルは公式サイトで、申し込みの際に自宅・勤務先への連絡は行っていないことを明言しています。

お申込みの際に自宅・勤務先へのご連絡は行っておりません。 在籍確認が必要な場合でも、お客様の同意をいただかない限り実施いたしません。 実際、99.7%のお客様には、 電話での在籍確認を実施しておりません

アイフル から引用

公式サイトんの情報によると、申込者のうち99.7%は職場への電話なしで契約まで完了しています。「在籍確認の電話で会社にバレるのが怖くて申し込めない」という人にとって、アイフルは大手のなかでも特に安心しやすい消費者金融といえます。

電話による在籍確認が行われる例外ケース

「原則なし」とはいえ、審査の状況によっては在籍確認が必要と判断されるケースもあります。ただしその場合でも、次の2点が公式に示されているため過度な心配は不要です。

- 本人の同意なしに電話されることはない

- 電話は担当者の個人名でかかってくる

電話での在籍確認が必要となるケースは、収入証明書に職場が記載されていないケースや、書類に記載されている日付が古くて現時点で働いているかわからないケースなどが挙げられます。そのため、提出する書類はできる限り最新のもので職場の名称が記載されたものを提出するようにしましょう。

仮に同意のうえで職場への電話が行われる場合も、かかってくるのは「田中と申しますが、〇〇さんはいらっしゃいますか」といった個人名での短い電話です。本人が不在でも「席を外しています」「本日は休みです」といった応答が得られれば在籍は確認できるため、本人が直接電話に出る必要はありません。

万が一同僚に「誰からの電話?」と聞かれた場合は、「クレジットカードの手続き」「保険の契約確認」などと答えれば不自然に思われることはまずないでしょう。

書類で在籍確認を済ませる方法と必要書類

電話の代わりに、勤務先に在籍していることを証明する書類の提出で在籍確認が完了するケースが一般的です。電話を避けたい人は、申し込み後に届く案内に従って、次のような書類を準備しておくとスムーズです。

| 書類 | ポイント |

|---|---|

| 給与明細書 | 勤務先名と氏名が記載された直近3ヶ月のもの |

| 源泉徴収票 | 最新年度のもの |

| 社員証・社用の身分証 | 顔写真付きだとより確実 |

| 健康保険証(社保) | 勤務先名が分かるもの |

郵送物なし・カードレスで家族にもバレずに借りる方法

職場バレと並んで多いのが「家族にバレたくない」という悩みです。アイフルは次の設定により、自宅への郵送物をなくすことができます。

- Web完結+カードレスで申し込めば、ローンカードや契約書類の郵送なし

- 契約書類は電磁交付(Web上での交付)を選択できる

- 借入・返済はスマホアプリで完結し、明細も郵送されない

実際に、家族に知られず借りられたという口コミが当サイトにも寄せられています。

切羽詰まっていた時に貸していただけたこと、家族に知られずに済んだことです。電話対応も丁寧で何度か質問もしたのですがしっかりと答えていただけました。

当サイト集計口コミより

このほか、家族バレを防ぐうえでは次の点にも注意しておくと万全です。

- アプリの通知設定を見直す(返済日のリマインド通知などがロック画面に表示されないようにする)

- 延滞しない(延滞が続くと自宅へ督促状が郵送される可能性があり、家族バレの最大の原因になります)

- 無人店舗の立地に注意する(自宅や職場の近くの店舗だと、入店するところを知人に見られる可能性があります)

誰にも知られたくない人は、Web完結での申し込み+カードレス契約+口座振替またはアプリ返済の組み合わせがもっとも確実です。

アイフルでお金を借りるメリット6つ

審査と在籍確認の不安が解消できたところで、アイフルを利用するメリットを整理します。大手消費者金融のなかでアイフルが選ばれる理由は、主に次の6つです。

- 最短14分※の即日融資に対応している

- 初回契約なら最大30日間の無利息サービスがある

- 原則、在籍確認の電話なしで周囲にバレにくい

- スマホだけで申し込みから返済まで完結する

- 女性専用ダイヤルがあり女性も利用しやすい

- 独立系ならではの柔軟な審査が期待できる

※申込の状況によっては希望にそえない場合があります。

最短14分※の即日融資に対応している

アイフルはWeb申し込みなら最短14分※1で審査が完了し、その日のうちに振込融資を受けられます。「今日中にお金が必要」という急な出費にも対応できるのは、銀行カードローン(最短でも翌営業日)にはない強みです。

他の消費者金融だと、プロミスは最短3分※1、アコムが最短20分※1、レイクが最短10分※2となっており大きな違いはありませんが、アイフルでも即日融資が可能な点はメリットの一つです。

※1.申込の状況によっては希望にそえない場合があります。

※2.21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能です。審査結果を確認できる時間は、8時10分〜21時50分(毎月第3日曜日は、8時10分〜19時)です。時間外や申し込み内容によっては、電話またはメールで審査結果が通知される場合があります。一部金融機関および、メンテナンス時間等を除きます。

スピーディーな借り入れができて凄く満足しました。他社のカードローンを利用した時は借入までに半日以上用したけれど、アイフルの場合は申し込みから1時間程度でお金を振り込んでくれました。すぐお金が必要な時に頼りになると感じました。

当サイト集計口コミより

実際にアイフルを利用した人からも、申し込みから借入れまでスピーディーだったという口コミが寄せられていますが、とくに急ぎの場合は午前中に申し込みを完了させると安心です。

関連記事:即日キャッシングおすすめ人気ランキング【2026最新】審査なし・甘いカードローンでお金を借りる方法

初回契約なら最大30日間の無利息サービスがある

アイフルをはじめて契約する人は、初回契約日の翌日から最大30日間、利息0円で利用できます。無利息期間が適用される条件は以下のとおりです。

- アイフルで初めて契約する人

- 無担保キャッシングローン※を利用する人

※その他の商品は対象外となります。

無利息期間30日間を利用できたのが良かったです。30日以内に完済することができたので、利息を支払わずに済みました。また審査時間も1時間もかからなく、さらには即日で融資をしてもらえたので満足しています。

当サイト集計口コミより

この口コミのように「給料日までの数週間だけ借りたい」という短期利用なら、無利息サービスによって利息負担ゼロで借りることも可能です。

たとえば、10万円を上限金利年18.0%で30日間借入れした場合、利息は約1,479円になりますが、無利息サービス期間内であれば負担は0円です。また、全額返済できなくても、無利息期間中になるべく多く返済をすれば、利息は残金にかかってくるため返済負担を軽くすることができます。

関連記事:無利息期間があるカードローン17選!利息なしで借入できる消費者金融と銀行

原則、在籍確認の電話なしで職場バレしにくい

アイフルは原則として、職場への電話連絡による在籍確認は行っていません。電話が必要になった場合でも、事前に必ず同意をとってもらえるため、知らない間に電話があって職場バレしたという心配もありません。

詳しくは「アイフルの在籍確認は原則電話なし」の章をご覧ください。

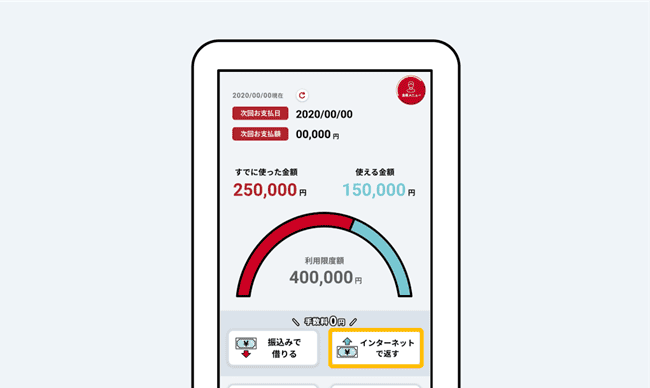

スマホだけで申し込みから返済まで完結する

アイフルは申し込み・借入・返済・残高確認のすべてがスマホだけで完結します。ローンカードを発行しないカードレス契約を選べば、自宅に郵送物が届くこともありません。

また、借入や返済もアプリとコンビニATMで完了するため、口座などから家族バレすることも避けられます。

※画像引用:アイフル

アイフルを利用して良かった点は、手続きが簡単で、申し込みから借入までのスピードが速かったことです。急な出費があった際にも即日対応してもらえ、すぐに資金を用意できて非常に助かりました。また、アプリで残高や返済状況をすぐに確認できるので、管理がしやすい点も便利でした。

当サイト集計口コミより

口コミでは、アプリで借入れ残高や返済状況が確認できて便利だったとの意見もあり、「いくら借りていて、あといくら返せばいいのか分からない」という不安を抱えずに済みます。利用画面もシンプルで分かりやすいため、初めて消費者金融を利用する人でも迷わず使えるでしょう。

女性専用ダイヤルがあり女性も利用しやすい

アイフルには、女性オペレーターが対応する「女性専用ダイヤル(0120-201-884)」があります。「男性オペレーターには相談しづらい」「家族に内緒で借りたいので相談先が欲しい」という女性でも、安心して申し込み前の疑問を相談できます。

受付時間は通常のカスタマーセンターと変わらず9時~18時です。

独立系ならではの柔軟な審査が期待できる

アイフルは大手消費者金融で唯一の独立系企業のため、銀行グループの審査基準に縛られない独自審査を行っています。

他の大手消費者金融はすべて銀行グループに属しているため、グループ全体のリスク管理方針の影響を受けるのに対し、アイフルは自社の判断で審査基準を設計できます。

属性や信用情報を機械的に判断するのではなく、総合的に返済能力を評価する姿勢が期待できるため、「他社で落ちたけれど安定収入はある」という人の選択肢にもなり得ます。

もちろん、審査がゆるいわけではない点は「アイフルの審査はゆるい?通過率と難易度を検証」の章で解説したとおりです。

- 塚越 一央

- ファイナンシャルプランナー/塚越FP社労士事務所代表

また、利用画面がシンプルで利用しやすいので、初めての人にはおすすめです。

女性専門ダイヤルがあるので、女性には好評です。

利用者は、比較的若い人が多く、就職したばかりの人でも安心して利用できます。

アイフルのデメリットと借りる前の注意点

ここまでアイフルが「やばくない」根拠とメリットを解説してきましたが、申し込む前に必ず知っておくべきデメリットもあります。リスクを理解せずに借りることこそが、本当の意味で「やばい」事態を招きかねないため、事前に必ず確認しましょう。

- 銀行カードローンより金利が高め

- 無利息期間は「契約日の翌日」から始まる

- 提携ATM利用時に手数料がかかる

- 延滞すると遅延損害金が発生し信用情報に記録が残る

- 手軽さゆえに借りすぎ・借り癖のリスクがある

銀行カードローンより金利が高め

アイフルの上限金利は年18.0%で、初回契約時はほとんどの場合この上限金利が適用されます。一方、銀行カードローンの上限金利は年14%台が中心で、比較すると割高です。例えば50万円を1年間借りた場合、年18.0%と年14.5%では利息に約1万円以上の差が生じます。借入額が大きく返済期間が長いほど、この金利差の影響は無視できません。

ただし、銀行カードローンは審査に時間がかかり即日融資ができない、無利息期間がないといった違いもあります。短期間で完済するなら、アイフルの30日間無利息サービスによって実質的な利息負担が銀行カードローンを下回るケースも珍しくありません。「急ぎ・短期・少額」ならアイフル、「低金利でじっくり返したい」なら銀行カードローンというように、目的に応じて使い分けるのが賢い選択です。

無利息期間は「契約日の翌日」から始まる

最大30日間の無利息サービスは、借入日ではなく契約日の翌日からカウントが始まります。「とりあえず契約だけして、借りるのは1か月後」という使い方をすると、実際に借りる頃には無利息期間が終わっているので注意してください。

無利息の恩恵を最大限受けたいなら、お金が必要なタイミングで契約し、すぐに借り入れるのが正解です。

提携ATM利用時に手数料がかかる

アイフルはセブン銀行・ローソン銀行などの提携ATMで借入・返済ができますが、その都度手数料がかかります。

毎月の返済のたびに払うと年間で数千円の無駄になるため、手数料無料のインターネット返済や口座振替を基本にするのがおすすめです。

延滞すると遅延損害金が発生し信用情報に記録が残る

返済を延滞すると、通常の利息に代わって年20.0%の遅延損害金が発生します。さらに、61日以上または3か月以上の長期延滞になると、信用情報機関に「異動情報」(ブラックリスト)として記録され、その後5年程度は他社ローンやクレジットカードの審査に通らなくなります。

「アイフルで借りたらやばい」のではなく、「どこで借りても、延滞したらやばい」が正確な理解です。延滞さえしなければ、アイフルの利用が住宅ローンなど将来の借入に悪影響を与えることはありません。

手軽さゆえに借りすぎ・借り癖のリスクがある

アイフルは一度契約すれば、限度額の範囲内で何度でも借入ができます。この手軽さは大きなメリットである一方、「足りなくなったらまた借りればいい」という借り癖がつきやすい点には注意が必要です。

「生活費が足りないから借りる→返済でさらに生活費が圧迫される→また借りる」というループに入ると、残高が減らないまま利息だけを払い続けることになります。これを防ぐには、次のルールを自分に課すのが有効です。

- 借りる前に「何に使うお金か」「いつ・どうやって返すか」を明確にする

- 限度額いっぱいまで借りず、利用は必要最小限にとどめる

- アプリで残高を週1回は確認し、返済が進んでいる実感を持つ

借入はあくまで「将来の収入の前借り」です。利用は本当に必要な金額だけにとどめ、次章の返済シミュレーションで完済までの道筋を確認してから申し込みましょう。

アイフルで借りたらいくら返す?返済シミュレーション

アイフルで借りるとどうなるのかを具体的にイメージするために、借入額別の返済シミュレーションを確認しましょう。

アイフルの返済方式は借入後残高スライド元利定額リボルビング方式で、仮理恵直後の残高に応じて毎月の最低返済額が決まります。残高が少ないほど毎月の負担も軽くなる仕組みです。

ただし、最低返済額は、あくまで返済の最低ラインです。最低額だけ返し続けると元金がなかなか減らず、利息の総額が膨らみます。

以下の10万円・30万円・50万円を借りた場合の返済シミュレーションを確認して、借入額によって利息がどれだけ変わるのかあらかじめ確認しておきましょう。

アイフルで10万円・30万円・50万円借りた場合の返済シミュレーション

| 毎月の返済額 | 完済までの期間 | 利息総額 | 返済総額 |

|---|---|---|---|

| 5,000円 | 約24か月(2年) | 約19,800円 | 約119,800円 |

| 10,000円 | 約11か月 | 約9,200円 | 約109,200円 |

| 毎月の返済額 | 完済までの期間 | 利息総額 | 返済総額 |

|---|---|---|---|

| 11,000円 | 約36か月(3年) | 約88,700円 | 約388,700円 |

| 20,000円 | 約18か月(1年6か月) | 約42,400円 | 約342,400円 |

| 毎月の返済額 | 完済までの期間 | 利息総額 | 返済総額 |

|---|---|---|---|

| 15,000円 | 約47か月(3年11か月) | 約198,400円 | 約698,400円 |

| 30,000円 | 約20か月(1年8か月) | 約79,700円 | 約579,700円 |

※当サイトによる概算シミュレーション。実際の約定返済金額・返済方式はアイフル公式サイトの返済シミュレーションでご確認ください。

表から分かるとおり、毎月の返済額を増やすほど利息総額は大きく減ります。

30万円の借入なら、毎月の返済を11,000円から20,000円に増やすだけで、支払う利息が約46,000円も少なくなります。最低返済額のままダラダラ返すのがもっとも損をするパターンです。

\アイフルの公式で返済シミュレーション/

繰り上げ返済・無利息期間の活用で利息を節約するコツ

利息の負担を抑えるには、次の3つのコツが有効です。

- 余裕がある月は繰り上げ返済をする

- 初回30日間の無利息期間内にできるだけ返す

- 手数料無料の返済方法を選ぶ

無利息期間の節約効果を金額にすると、年18.0%で30日間借りた場合の利息は、10万円で約1,479円、30万円で約4,438円、50万円で約7,397円です。

初回契約者はこの金額がまるごと0円になるため、特に短期で返せる見込みのある人ほど恩恵が大きくなります。

借入前に完済計画を立てておけば、アイフルは「やばい」どころか、急場をしのぐ便利な金融サービスとして活用できます。

- WEB完結!最短14分で審査完了!※

- 初めての方なら最大30日間無利息!

- 会話ロボット「ぽっぽくん」に24時間相談OK!

※アイフルの審査・融資時間:申込の状況によっては、希望に沿えない場合があります。

アイフルの申し込みから借入・返済までの流れ

実際にアイフルでお金を借りる手順を、申込条件から返済方法まで一気に確認しましょう。

申込条件と必要書類

アイフルの申込条件は以下のとおりです。

【アイフルの申し込み条件】

- 年齢を満たしているか(満20歳以上69歳まで)

- 定期的な収入と返済能力を有するか

雇用形態は問わず、アルバイト・パート・派遣社員でも安定した収入があれば申し込めます。なお、他社での借入がある場合は総量規制に基づいて審査されるため、借入額が多すぎると審査には通りません。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)

日本貸金業協会 から引用

必要書類は「本人確認書類」と「収入証明書類(必要な場合)」の2種類です。スムーズに借入をしたい人はあらかじめ準備しておきましょう。

【本人確認書類】

- 運転免許証

- 個人番号カード(表のみ)

- 特別永住者証明書

- 在留カード

| 必要書類 | かかる時間・日数 (目安) |

取得場所 | 取得方法 |

|---|---|---|---|

| 源泉徴収票 | 数日~数週間 | 勤務先 | 勤務先に発行を依頼 |

| 給与証明書(直近2か月分) | 即日~数週間 | 勤務先 | 勤務先に発行を依頼 |

| 確定申告書/青色申告書 | 確定申告後1か月~2か月 | 税務署 | 確定申告時に税務署で受け取る、 または国税庁のウェブサイト「確定申告書等作成コーナー」から印刷 |

| 住民税決定通知書/納税通知書 | 6月頃 | 住民登録をしている市区町村役場 | 自治体から郵送で送付される |

| 所得(課税)証明書 | 5月~6月頃 | 勤務先 | 勤務先に発行を依頼 |

| 年金通知書 | 毎年6月頃交付 | 年金事務所 | 日本年金機構から交付 |

収入証明書類が必要となるのは、借入希望額が50万円を超える場合や、他社借入との合計が100万円を超える場合などです。最も準備しやすいのは直近2か月分の給与明細書のため、保管していない場合は職場に再発行してもらいましょう。

申し込み〜借入の4ステップ

【アイフルを利用するまでの流れ】

- Webまたはスマホアプリから申し込む(24時間365日受付)

- 審査(最短14分※)。結果はメールで通知

- 必要書類をアップロードして契約手続き(Web完結・カードレス選択可)

- 借入開始

※申込の状況によっては希望にそえない場合があります。

審査回答時間は9:00~21:00(土日祝含む)のため、それ以外の時間帯で申し込んだ場合は回答までに時間を要する場合があります。即日融資を希望する場合は、審査時間に余裕のある日中の申し込みが安心です。

申し込み方法はWeb・スマホアプリのほか、無人店舗・電話(0120-201-810)も選べます。その場でローンカードを受け取りたい人はWeb申し込みを行ってから無人店舗でカードの受け取りを行うのがスムーズです。スタッフに相談しながら進めたい人は電話、と自分に合った方法を選びましょう。

ただし、スピードとプライバシーを重視するなら、Web・アプリ申し込みがおすすめです。さらに、スマホのアプリDLでバレるのを避けたい人は、Web申し込みを選択しましょう。

\スマホからWeb完結で簡単・バレない/

借入方法は3つから選べる

アイフルで契約後に実際にお金を受け取る方法は、「振込融資」「スマホアプリ(スマホATM)」「提携ATM」の3つです。それぞれ受け取りまでの速さや手数料、プライバシーへの配慮が異なるため、状況に合わせて選びましょう。

| 借入方法 | 手数料 | 対応時間 | こんな人におすすめ |

|---|---|---|---|

| 振込融資 | 無料 | 原則24時間 | 口座に直接受け取りたい人・深夜・早朝に借りたい人 |

| スマホアプリ (スマホATM) |

110円〜220円 | 提携ATMの 稼働時間内 |

カードレスで利用中・コンビニでその場で現金を受け取りたい人 |

| 提携ATM (ローンカード) |

110円〜220円 | 提携ATMの 稼働時間内 |

ローンカードを発行済み・コンビニでその場で現金を受け取りたい人 |

振込融資:手数料無料で口座に直接受け取る

アプリまたは会員ページから振込依頼をすると、登録した銀行口座へ直接入金される方法です。手数料が無料で、原則24時間365日対応しているため、深夜や早朝でも利用できます。申し込みから借入まですべてスマホで完結するため、プライバシーへの配慮が最も高い方法でもあります。コンビニや店舗に足を運ぶ必要がないため、周囲に借入を知られたくない人には振込融資が最適です。

振込完了のタイミングは利用する銀行により多少異なりますが、楽天銀行などリアルタイム入金に対応した口座なら、依頼後ほぼ即時に着金します。急いで現金が必要な場合は、振込融資+リアルタイム入金対応口座の組み合わせが最もスピーディーです。

スマホATM:カードレスでコンビニATMから受け取る

アイフルのスマホアプリを使い、セブン銀行ATMまたはローソン銀行ATMからカードを使わずに現金を引き出す方法です。ATM画面に表示されたQRコードをアプリで読み取るだけで操作が完結するため、ローンカードを財布に入れておく必要がありません。カードレス契約を選んだ人の標準的な借入方法です。

ただし、1回の取引ごとに手数料(1万円以下:110円、1万円超:220円)がかかります。頻繁に少額ずつ引き出すと手数料がかさむため、まとめて必要な額を一度に引き出すほうがお得です。また、セブン-イレブンやローソンは深夜でも利用できますが、ATMのメンテナンス時間帯は使えないこともあるため、急ぎの場合は振込融資を利用しましょう。

提携ATM:ローンカードを使ってATMで受け取る

ローンカード(アイフルカード)を発行した人が、提携ATMにカードを差し込んで現金を引き出す方法です。セブン銀行・ローソン銀行のほか、ゆうちょ銀行ATMも利用できます。操作はクレジットカードでATMを使う感覚と同じため、スマホ操作が苦手な人でも迷わず使えます。

手数料はスマホATMと同じく1万円以下:110円、1万円超:220円です。なお、ローンカードは紛失・盗難時のリスクがあるため、財布に入れて持ち歩く場合は保管場所に注意しましょう。また、家族に借入を知られたくない人は、カードレス契約のうえスマホATMを利用するか、振込融資に切り替えるのが確実です。

返済方法5つと自分に合う選び方

アイフルには5つの返済方法があります。どの方法を選択するべきかは、自身の状況や利便性を踏まえてよく検討することをおすすめします。

| 返済方法 | 手数料の有無 | 土日返済 | Web手続き |

|---|---|---|---|

| インターネット返済 | 無し | 〇 | 〇 |

| 口座振替 | 無し | × | × |

| 振込 | 有り | 〇 | × |

| スマホアプリ | 有り | 〇 | 〇 |

| 提携ATM | 有り | 〇 | × |

うっかり延滞を防ぎたい人は、毎月決まった日に自動で引き落とされる「口座振替」がおすすめです。約定日を給料日の直後にすれば、口座の資金不足による返済遅延のリスクも抑えられます。

利息を細かく節約したい人は、約定日の20日前から好きなタイミングで返済でき、手数料も無料の「インターネット返済」が向いています。端数の返済や一括返済をしたいときは「振込」、コンビニで買い物のついでに返済したいときは「スマホアプリ(スマホATM)」や「提携ATM」と、状況に応じて使い分けましょう。

- 塚越 一央

- ファイナンシャルプランナー/塚越FP社労士事務所代表

カードレスでの利用を検討している場合は、スマホアプリでの申し込みがおすすめです。

スマホアプリのインストールが必要ですが、利用残高や利用可能額の把握も視覚的に確認しやすいので、初めて消費者金融を利用する人にはおすすめです。

アイフルの利用が向いている人・向いていない人

ここまでの内容を踏まえて、アイフルの利用が向いている人・向いていない人を整理します。

【アイフルが向いている人】

- 今日・明日中にお金が必要で、即日融資を受けたい人

- 在籍確認の電話や郵送物で、職場や家族にバレたくない人

- 給料日までの短期利用で、30日間無利息サービスを活かしたい人

- カードレス・アプリ完結で手軽に借入・返済をしたい人

- 銀行カードローンの審査に落ちたが、安定収入はある人

【アイフルが向いていない人】

- 金利の低さを最優先したい人(低金利カードローンがおすすめ)

- 返済の見通しが立たないまま、生活費の穴埋めで借りようとしている人

- すでに総量規制の上限近くまで借入がある人(おまとめローンや債務整理の検討を)

向いていない項目に当てはまる人は、借入そのものを再考するか、目的に合った別の手段を選ぶことで「やばい」事態を未然に防げます。

アイフルに関するよくある質問

Q.アイフルは何歳から借りられる?

満20歳からです。申込条件は「満20歳以上69歳まで」のため、18歳・19歳は成人していても申し込めません。また、年齢を満たしていても定期的な収入がない場合は利用できません。

Q.即日融資を受けるには何時までに申し込むべき?

審査回答時間(9:00~21:00)内に審査・契約まで完了する必要があるため、遅くとも20時頃までには申し込みを完了しておくようにしましょう。できれば、午前中の申込みが安心です。申込内容に不備があると審査が長引くため、入力ミスや書類の準備不足にも注意しましょう。

Q.在籍確認の電話を書類に変更してもらうには?

アイフルは原則として電話による在籍確認を行っていないため、特別な手続きは不要です。審査の過程で在籍確認が必要になった場合も、本人の同意なく職場へ電話されることはありません。心配な人は、審査中に届く連絡に従って給与明細などの書類を提出すれば、電話なしで確認を完了できます。詳しくは「アイフルの在籍確認は原則電話なし」の章をご覧ください。

Q.利用限度額の増額はできる?

可能です。会員ページやアプリから増額申請ができ、増額審査に通れば限度額が引き上げられます。半年以上の利用実績があり、延滞なく返済を続けていることが目安です。増額にともなって金利が下がるケースもあるため、長く利用する人は検討の価値があります。ただし、増額審査で収入状況などが再確認されるため、転職直後や他社借入が増えた状態での申請は慎重に判断しましょう。

Q.専業主婦(主夫)や学生でも借りられる?

本人に定期的な収入がない専業主婦(主夫)は、配偶者に収入があっても申し込めません。アイフルは配偶者貸付制度を採用していないためです。学生の場合は、満20歳以上でアルバイトなどの定期収入があれば申し込み可能です。

Q.土日や祝日でも審査・即日融資はしてもらえる?

土日祝日も審査は行われており、即日融資も可能です。ただし、申込件数が集中しやすく審査に時間がかかる場合があるため、平日よりも早めの時間帯に申し込むことをおすすめします。

また、年末年始などの長期休暇の際には、営業時間の変更やメンテナンスで利用できない日が発生する可能性が高いため、アイフルの公式サイトで最新情報を確認しましょう。

Q.アイフルで借入して返済が遅れそうな場合はどうすればいい?

返済日が来る前に、まずカスタマーセンターに連絡をしましょう。返済が遅れそうであることを伝えて、どうすべきか相談してください。

自身で判断して、何も言わずに滞納してしまうと督促状が来るなどの事態にまで発展してしまうため、カスタマーセンターに相談した上で対処法を確認すべきです。場合によっては、返済期限の延長や支払い額の調整など、状況にあわせて最善の策を提示してくれる可能性があります。連絡せずに延滞するのと、事前に相談して対応するのとでは、その後の信用への影響がまったく異なります。

Q.アイフルの返済を滞納するとどうなる?

時系列でみると、おおむね次のように進みます。

- 延滞発生:年20.0%の遅延損害金が発生し、電話・メールでの督促が始まる

- 滞納が続く:書面での督促。新たな借入の停止

- 61日~3か月以上:信用情報機関に異動情報(ブラックリスト)が登録される

- さらに放置:一括請求、最終的には法的手続き(裁判・差し押さえ)に進む可能性

アイフルは金融庁に登録された貸金業者なので、貸金業法により威迫的な取り立ては禁止されています。そのため、返済を滞納したとしても、映画のようなやばい取り立てが行われることはありません。

だからといって、アイフルからの督促などを無視し続けると、信用情報に傷がついて今後クレジットカードや住宅ローンの審査に通らないなどの不利益を被る可能性があります。最終的には、法的手続きによって、資産や給与の差し押さえを受け、生活がままならない状況に陥る可能性もあるため、滞納しそうな段階で必ず事前相談をしましょう。

どうしても返済にあてるお金を工面できない場合は、おまとめローンや債務整理を検討するのもひとつの方法です。債務整理は弁護士事務所に無料相談ができるため、一度利用してみるのもおすすめです。

Q.アイフルで借りると住宅ローンが組めなくなる?

アイフルでお金を借りただけでは住宅ローンの審査に影響することはありません。

住宅ローンは総量規制の対象とならない「除外の貸付」に該当するうえ、信用情報に記録されるのは「借入があった事実」と「返済状況」であり、延滞なく完済していればマイナス評価にはなりません。

ただし、住宅ローン審査時点でアイフルの借入残高が多く残っていると、返済比率の計算上不利になることはあります。住宅購入の予定がある人は、ローン審査の前に完済しておくのが理想です。

さらに不安を解消したい場合は、完済後にアイフルの契約そのものを解約するという選択肢もあります。アイフルなどのカードローンは完済後も契約を残しておくことで「いつでも限度額の範囲内で借入れできる枠」として利用できる仕組みです。住宅ローンなど借入額が高額になるローンの審査では、実際に借りていなくてもカードローンの契約が残っているだけで「潜在的な債務」とみなされ、審査に影響する金融機関もあります。

一方、解約すると再度お金が必要になった際には改めて審査から始める必要があるので、自分のライフプランに合わせて判断しましょう。

解約の手続きは、アイフルのカスタマーセンターか会員ページから行え、解約完了まで約1週間程度かかります。

【まとめ】アイフルの審査はゆるくないし、正しく利用すればやばくない

最後に、本記事の要点を振り返ります。

- アイフルは金融庁登録済みの正規消費者金融であり、「やばい」という噂は過去の行政処分や古い消費者金融のイメージによる誤解

- 審査はゆるくない。審査通過率は約3割で、返済能力はしっかり審査される

- 在籍確認は原則電話なし(実績99.7%※)。郵送物なし・カードレスで職場にも家族にもバレにくい

- 銀行カードローンより金利が高めなどのデメリットはあるが、無利息期間や繰り上げ返済の活用で利息は抑えられる

- 本当に「やばい」のは返済を延滞し続けること。返済計画を立ててから借りることが安全に利用する絶対条件

※調査期間:2023年4月1日~5月31日 調査対象:WEBもしくは無人店舗でお申込み後、ご契約いただいたお客様(アイフル公式サイトより)

当サイト集計の口コミでも、「スピーディーに借りられた」「家族に知られず済んだ」「無利息期間で利息を払わずに完済できた」といった満足の声が多数寄せられています。噂に惑わされず、メリットとデメリットの両方を理解したうえで、自分の返済能力の範囲内で活用してください。

- WEB完結!最短14分で審査完了!※

- 初めての方なら最大30日間無利息!

- 会話ロボット「ぽっぽくん」に24時間相談OK!

※アイフルの審査・融資時間:申込の状況によっては、希望に沿えない場合があります。

- 塚越 一央

- ファイナンシャルプランナー/塚越FP社労士事務所代表

また、審査が早く、即日融資も可能なので、急いでお金を借りたい人にはおすすめです。

初回契約日の翌日から30日間の無利息期間サービスがあるので、利息負担を抑えることもできます。

借り換え商品もあるので、検討してみてください。