.png)

当記事は複数の企業と提携しており、当記事を経由して商品への申込みがあった場合、各企業から報酬を受け取ることがあります。 記事内で紹介する商品・サービスは独自の基準で評価し掲載しております。 また当記事より得た収益は、皆様により役立つコンテンツを提供するために、情報の品質向上・ランキング精度の向上等に還元しております。

この記事でわかること

- おすすめの消費者金融23社とそれぞれの特徴

- 自分に合った消費者金融の選び方

- 大手と中小の消費者金融の違い

サラ金などともいわれる消費者金融とは、無担保・保証人なしの個人向け融資サービスを取り扱っている金融機関のことです。

銀行カードローンとは異なり、融資までのスピードが比較的早いという魅力があることから、利用を検討している方も多いでしょう。

カードローンを提供している消費者金融は数多くありますが、どれも同じようなものだといい加減に選んでしまうと、後悔するリスクがあります。

そのため、消費者金融の選び方についてきちんと理解しておくことが重要です。

本記事では、大手から中小まで23社の消費者金融サービスを徹底比較し、おすすめをランキング形式でご紹介します。

金利や審査スピードなど、各サービス内容や特徴を詳しく解説しているため、自分にぴったりの消費者金融を見つけられるでしょう。

- なるべく金利を抑えてお金を借りたい人は「JCB CARD LOAN FAITH」がおすすめ

- 即日でお金を借りたい人は「SMBCモビット」がおすすめ

- 電話による在籍確認一切なしでお金を借りたい人は「アコム」がおすすめ

- 塚越 一央

- ファイナンシャルプランナー/塚越FP社労士事務所代表

.jpg)

.jpg)

.png)

※.アコム:申込の状況によっては希望にそえない場合があります。

※.プロミス:融資時間:申込時間や審査により希望に沿えない場合があります。無利息期間:30日間無利息サービスを利用するには、メールアドレス登録とWeb明細利用の登録が必要です。新規契約時の融資上限:本審査により決定となります。18歳、19歳の申込みについて:申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須となります。高校生(定時制高校生および高等専門学校生も含む)は申込できません。

※.アイフル:融資時間:申込時間や審査により希望に沿えない場合があります。

-

【2026年】消費者金融カードローンおすすめランキング!大手から中小まで人気23社を特徴別に一覧で徹底比較

- 1位:返済方法も充実していて初めての人でも安心なアコム

- 2位:基本的に在籍確認の電話なしだから周りの人にバレにくいプロミス

- 3位:急な出費にも融資対応!最短14分のスピード審査で必要な資金をすぐに用意できるアイフル

- 4位:長めの無利息期間でお得にキャッシングできるレイク

- 5位:Web完結で来店不要!必要書類もスマホで送信できる利便性が高いSMBCモビット

- 6位:電話による在籍確認なしで郵送物も届かないので頼れる『いつも』

- 7位:ORIX MONEYのアプリ型(カードレス)なら郵送物なしでバレない

- 8位:メルペイスマートマネーの審査は甘くないが最短3分で審査完了

- 9位:JCB CARD LOAN FAITは在籍確認の電話がある

- 10位:長めの無利息期間なら中小消費者金融ダイレクトワンはおすすめ

- 11位:Webから即日借入可能な中小消費者金融のセントラル

- 12位:au IDがあるなら簡単登録も申し込みができるau PAY スマートローン

- 13位:選べる2つのプランがあるLINEポケットマネー

- 14位:カードなら土日祝日にも借りれるベルーナノーティス

- 15位:ヤミ金ではない正規資金登録業者で創業50年のフクホー

- 16位:17時までの申込で最短即日融資できるファミペイローン

- 17位:最大で年率3.0%の金利優遇があるdスマホローン

- 18位:原則電話による在籍確認がないアロー

- 19位:学生でも安定収入と満20歳以上なら借入可能なキャネット

- 20位:50万円までの少額融資に対応のアルコシステム

- 21位:レディースローンも提供しているフタバ

- 22位:対面与信を実施するエイワ

- 23位:契約書面が郵送で届くライフティ

- 金利優先で借りたい個人におすすめの消費者金融

- 早く借りたい人におすすめの消費者金融

- 電話による在籍確認なしで借りたい人におすすめの消費者金融

- 消費者金融の選び方と比較するポイント

- 大手消費者金融と中小の消費者金融の違いとは

- 消費者金融と銀行カードローンの違いは

- 審査が甘い消費者金融サービスはある?

- 消費者金融の審査通過できずに落ちる原因

- 消費者金融(貸金業者)の融資でよくある質問

- まとめ

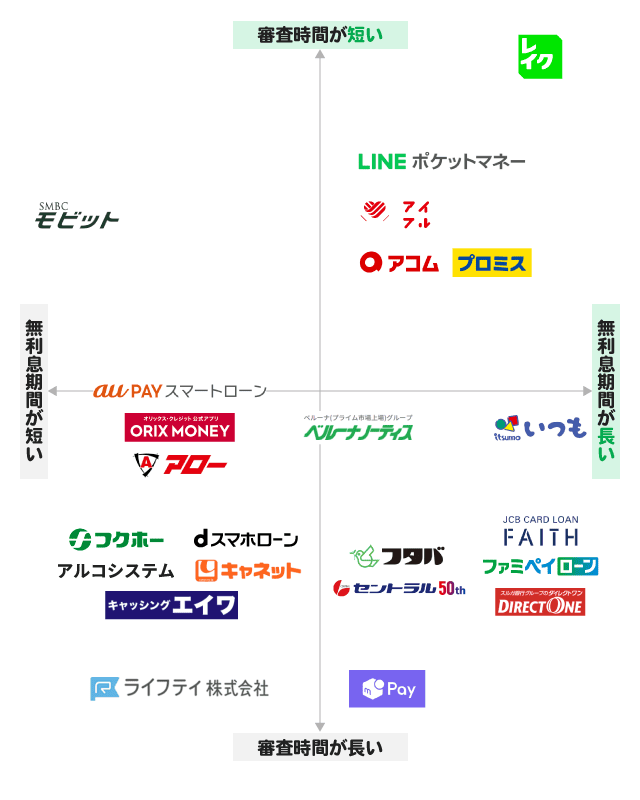

【2026年】消費者金融カードローンおすすめランキング!大手から中小まで人気23社を特徴別に一覧で徹底比較

大手から中小企業まで消費者金融カードローン23社を紹介。以下の項目に基づき、当社で調査した結果からおすすめ総合ランキングを作成しました。

| サービス名 | アコム | プロミス | アイフル | レイク | SMBCモビット | いつも | ORIX MONEY | メルペイスマートマネー | JCB CARD LOAN FAITH | ダイレクトワン | セントラル | au PAY スマートローン | LINEポケットマネー | ベルーナノーティス | フクホー | ファミペイローン | dスマホローン | アロー | キャネット | アルコシステム | フタバ | エイワ | ライフティ |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

金利 (実質年率) |

年2.4%~年17.9% | 年2.5%~年18.0% | 年3.0%~年18.0% | 年4.5%~年18.0% | 年3.0%~年18.0% | 年4.8%~年18.0% | 年1.5%~年17.8% | 年3.0%~年15.0% | 年1.30%~年12.50% | 年4.9%~年18.0% | 年4.80%~年18.0% | 年2.9%~年18.0% | 年3.0%~年18.0% | 年4.5%~年18.0% | 年7.30%~年20.00% | 年0.8%~年18.0% | 年3.9%~年17.9%※2 | 年15.0%~年19.94% | 年15.0%~年20.0% | 年3.0%~年20.0% | 年14.959%~年19.945% | 年17.950%~年19.9436% | 年8.0%~年20.0% |

| 審査時間 | 最短20分※ | 最短3分※ | 最短14分※ | 最短15秒※1 | 最短15分※ | 最短30分 | 最短1時間 | 最短1日~2日程度 | 最短即日 | 最短30分 | 最短即日 | 最短30分 | 最短10分 | 最短30分 | 最短即日 | 最短即日 | 最短即日※3 | 最短45分 | 最短30分 | 最短即日 | 最短即日 | 最短即日 | - |

| 融資までの時間 | 最短20分※ | 最短3分※ | 最短14分※ | Webで最短10分融資も可能※1 | 最短15分※ | 最短45分 | 最短即日 | 最短1日~2日程度 | 最短即日 | 最短即日 | 最短即日 | 最短即日 | 最短即日 | 最短即日 | 最短即日 | 最短即日 | 最短即日※3 | 最短即日 | 最短即日 | 最短即日 | 最短即日 | 最短即日 | - |

| 借入限度額 | 最大800万円 | 最大800万円 | 800万円以下 | 最大500万円 | 最大800万円 | 最大500万円 | 最大800万円 | 最大500万円 | 最大900万円 | 最大300万円 | 最大300万円 | 最大100万円 | 最大300万円 | 最大300万円 | 最大200万円 | 最大300万円 | 最大300万円 | 最大200万円 | 最大300万円 | 最大50万円 | 最大50万円 | 最大50万円 | 最大500万円 |

| 最低返済額 | 1,000円 | 1,000円 | 4,000円 | 1,000円※14 | 1,000円 | - | 4,000円 | 1,000円 | 3,000円 | 4,000円 | 4,000円 | - | 500円 | 2,000円 | - | - | 1,000円※15 | - | 3,000円 | - | 2,300円 | - | - |

| 審査通過率 | 39.3%※4 | 35.5%※5 | 30.7%※6 | 21.6%※7 | - | - | - | - | - | - | - | - | - | - | - | - | - | - | - | - | - | - | - |

| 必要書類(本人確認書類)※13 | 運転免許証/マイナンバーカード/パスポート/(交付を受けていない方は)資格確認書 | 運転免許証/パスポート/マイナンバーカード/在留カード/特別永住者証明書/資格確認書 | 運転免許証/個人番号カード(表のみ)/特別永住者証明書/在留カード/資格確認書 | 運転免許証/資格確認書/パスポート/マイナンバーカード/在留カード/特別永住者証明書 | 運転免許証/マイナンバーカード/パスポート | 運転免許証/パスポート/マイナンバーカード/外国人登録証 | 運転免許証/マイナンバーカード/パスポートなど | - | 運転免許証または運転経歴証明書/マイナンバーカード/住民票の写し在留カード |

eKYCを利用する場合:運転免許証/マイナンバーカード/在留カード eKYCを利用しない場合:運転免許証など |

運転免許証など | 運転免許証/パスポート/マイナンバーカード | 運転免許証/運転経歴証明書 | 運転免許証(運転経歴証明書)/在留カード/マイナンバーカード/パスポート/住民票 | 運転免許証/パスポートなど | 運転免許証/マイナンバーカード/運転経歴証明書/パスポート/在留カード | 運転免許証/運転経歴証明書/パスポート/マイナンバーカード/在留カード/特別永住者証明書 | 運転免許証/マイナンバーカード/在留カード/パスポートなど | 運転免許証/パスポートなど | 運転免許証など | 運転免許証など | 運転免許証、パスポートなど | 運転免許証/パスポート/マイナンバーカードなど |

| パート・アルバイトの利用可否 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | - | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 借入方法 | 銀行振込/ATM | インターネット振込/スマホATM取引/コンビニ・提携ATM/プロミスATM/プロミスコール | 振込/スマホアプリ/提携ATM | 銀行振込/スマホATM取引/提携ATM | 振込/提携ATM/スマホATM取引/PayPayマネーチャージ | 口座振込/ネットバンキング | 振込/スマホATM/提携ATM | メルペイ残高にチャージ | ATM/振込 | 口座振込/店頭窓口/ATM | セントラルATM/振込/コンビニATM | au PAY残高にチャージ/口座振込/セブン銀行スマホATM | 口座振込 | ATM/振込 | 振込 | FamiPay残高へのチャージ/口座振込 | d払い残高に借入※8/口座振込 | 振込 | 振込/店頭窓口 | 振込 | 振込 | - | ATM |

| 無利息期間 | 初めて利用する場合、契約日の翌日から30日間無利息※16 | 初めて利用する場合、初回借入日の翌日から30日間は利息がかからない※10 | 初めて契約する方を対象に、契約日の翌日から30日間無利息 | 365日間無利息※11 |

- | 初めて利用する場合、60日間は利息が発生しない | - | 最大1か月 | - | 初回契約かつスマホからの申し込みで、初回借入日の翌日から55日間は利息が発生しない | 初めて利用する場合、契約日の翌日から30日間利息がかからない | - | 初めて利用する場合、契約日の翌日から30日間利息がかからない | 初回借入や完済後の再度の借入で、借入日の翌日から14日間は利息がかからない | - | - | はじめての契約から30日間、会員ランクに応じたお借入残高まで利息0円となるキャンペーンを実施中※9 | - | - | - | - | - | - |

| スマホATM取引 | 〇 | 〇 | 〇 | 〇 | 〇 | - | 〇 | - | - | - | - | - | - | - | - | - | 〇 | - | - | - | - | - | - |

| 返済方法 | インターネットバンキング/アコムATM/提携ATM/振込/口座振替 | インターネット返済/口座振替/スマホATM取引/ポイントによる返済/コンビニ・提携ATM/プロミスATM/銀行振込 | インターネット返済/口座振替/振込/スマホアプリ/提携ATM | スマホ返済/口座振替/スマホATM取引/提携ATM/銀行振込 | 提携ATM/口座振替/銀行振込/インターネット/ポイント/スマホATM取引 | 振込 | インターネット返済/口座振替/銀行振込/スマホATM/カード返済(カード発行型のみ) | 自動引き落とし/残高で返済 | 口座引き落とし | ATM/店頭窓口/口座振込 | セントラルATM/振込/コンビニ | 登録口座から引き落とし/振込/セブン銀行スマホATM | 口座引落/指定口座への振込 | 銀行引き落とし/郵便引き落とし/銀行振込 | 振込 | 振込/ファミリーマートで返 | 口座振替/d払い残高から返済※8 | 振込 | 店頭窓口/振込 | 振込 | 振込 | 振込 | キャッシングカードでの返済、振込 |

| 返済期間/返済回数 | 最長9年7か月/最大100回 | 最長6年9か月/最大80回 | 最長14年6か月/最大151回 | 最長10年/最大120回 | 最長5年/最大60回※12 | 最長5年/最大60回 | 最長12年3か月/最大147回 |

借入額30万円以内:最長3年/2回~36回 借入額30万円超:最長5年/2回~60回 |

最長16年11か月/最大203回 |

30万円以下:最長3年/最大36回 30万円超:最長5年/最大60回 |

最長4年/最大47回 | 最長5年/最大60回 |

契約極度額30万円以下の場合:最長3年/最大 36回 契約極度額30万円超100万円以下の場合:最長5年/最大60回 ・契約極度額100万円超の場合:最長15年/最大180回 |

最長9年9か月/最大117回 | 最長5年/2回~60回 |

契約額30万以下:最長3年/最大36回 契約額100万以下:最長5年/最大60回 契約額100万超:最長10年/最大120回 |

最長8年1か月/96回 |

残高スライドリボルビング:最長5年/最大60回 元利均等返済:2か月~15年/2~180回 |

最長5年/最大60回 | 最長5年/最大60回 | 最長6年/2回~72回 | 最長3年/10~36回 | 最長10年/最大120回 |

| 公式サイト | アコムの詳細 | プロミスの詳細 | アイフルの詳細 | レイクの詳細 | SMBCモビットの詳細 | - | - | - |

- | - |

- | - | - |

- | - | - |

- |

- | - | - | - | - |

※.融資時間:申込時間や審査により希望に沿えない場合があります

※1.21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能です。審査結果を確認できる時間は、8時10分〜21時50分(毎月第3日曜日は、8時10分〜19時)です。時間外や申し込み内容によっては、電話またはメールで審査結果が通知される場合があります。一部金融機関および、メンテナンス時間等を除きます。

※2.ドコモ回線やその他ドコモサービスのご利用状況に応じて、最大年率3.0%の金利優遇が適用されます。適用条件詳細はこちら:https://loan.docomo.ne.jp/borrow/benefit/ 優遇適用後金利は、0.9%~17.9%(実質年率)基準金利 3.9%~17.9%

※3 【最短即日審査】年末年始を除く。最短即日審査は17:00までの申込みに限ります。なお、申込み状況等により、翌営業日以降の審査となる場合があります。【最短即日融資】システムメンテナンス時間は利用できません。振込実施のタイミングは利用の金融機関により異なります。

※4. ローン事業新規申込数、新客数及び新規貸付率 (アコム) |DATA BOOK 2025年3月期決算

※5. SMBCコンシューマーファイナンス月次営業指標(2024/8)※提供終了

※6. <個人向け無担保ローン> 新規成約率_アイフル月次推移 (2025/5)|月次データ

※7. 無担保ローン|新規契約者数| 2024年度通期決算|SBI新生銀行グループ

※8.d払い残高を利用する場合は、d払いアプリにダウンロード、d払い残高の利用登録および本人確認が必要です。(d払い種別が「現金バリュー」の場合のみ利用できます。)

※9.要事前エントリー。はじめての契約で、dスマホローン契約日時点のdポイントクラブの会員ランクに応じて、契約日から30日間、最大で300万円~10万円までの借入残高に対して発生する利息の支払いを免除。詳しい適用条件はhttps://loan.docomo.ne.jp/campaign/202404_rank/

※10.30日間無利息サービスを利用するには、メールアドレス登録とWeb明細利用の登録が必要です。新規契約時の融資上限:本審査により決定となります。18歳、19歳の申込みについて:申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須となります。高校生(定時制高校生および高等専門学校生も含む)は申込できません。

※11.365日間無利息(初めての契約・Web申込み限定)契約額が50万円以上[借入額1万円でも可]で、契約後59日以内に収入証明書類の提出とレイクでの登録完了の方。60日間無利息(初めての契約・Web申込み限定)契約額が50万円未満の方。無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

※12.ただし、返済能力その他の事情にかんがみ、合理的な理由があるとSMBCモビットが認めた場合には、最長106回(8年10ヶ月)

※13.個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などを提出する際は、個人番号(マイナンバー)が記載されている箇所を見えないように加工して提出しましょう。

※14.残高スライドリボルビング方式の場合

※15.毎月のご返済金額は、最終借入の直後の借入残高に応じて変動します。

※16.アコムの無利息期間:アコムで初めて契約する場合、契約日の翌日から30日間。

ランキングは総合的な判断基準で作成しているため、どのサービスを利用するか悩んだら1位から順番に検討するとよいでしょう。

ただし、必ずしも「すべての人にアコムやプロミスがおすすめ」ではないため、各サービスのメリット・デメリットを理解してから申し込むことをおすすめします。

たとえば、条件次第で金利を抑えやすくなるサービスもあります。

上記の表に含まれるdスマホローンの金利は、通常時のものです。

対象のドコモのサービスを利用していれば、最大年率3.0%の金利優遇を受けられるため(※2)、ドコモユーザーにとっては上位のサービスよりもdスマホローンのほうが魅力的に感じるかもしれません。

それでは、23社すべての消費者金融カードローンとその特徴を紹介していきます。

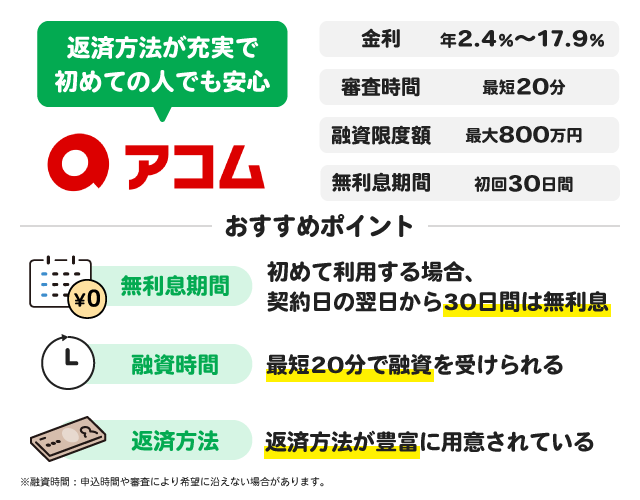

1位:返済方法も充実していて初めての人でも安心なアコム

アコムは、三菱UFJフィナンシャル・グループが提供している知名度のある大手消費者金融です。

スマホ完結での申し込みが可能で、最短即日融資を実現しています。

スムーズに手続きを行える公式アプリも提供しており、アプリでは利用状況を確認できます。

さらに返済期日3日前と当日にプッシュ通知が届くため、返済のし忘れを防止することが可能です。

|

メリット

- 手続きがスマホで完結する

- 初回契約日の翌日から30日が経過するまでに完済すれば、利息は0円

- 5種類の返済方法が用意されており、自分にとって利用しやすいものを選べる

- お勤め先への在籍確認の電話を実施していないため、職場にバレない

デメリット

- 年2.4%~年17.9%と金利がやや高めに設定されている

【アコムの基本情報】

| 運営会社 | アコム株式会社 |

|---|---|

| 貸金業登録番号 | ー |

| 貸金業登録会員番号 | 第000002号 |

| 金利 | 年2.4%~年17.9% |

| 審査時間 | 最短20分※ |

| 融資までの時間 | 最短20分※ |

| 借入限度額 | 最大800万円 |

| 必要書類(本人確認書類) | 運転免許証/マイナンバーカード/パスポート/(交付を受けていない方は)資格確認書 |

| 借入方法 | 銀行振込/ATM |

| 無利息期間 | 初めて利用する場合、契約日の翌日から30日間無利息※ |

| 返済方法 | アコムATM/提携ATM/銀行振込/インターネット返済/口座振替 |

| 返済日 | 35日ごとまたは毎月指定日 |

| 返済期間/返済回数 | 最長9年7か月/最大100回 |

※審査時間・融資時間:申込時間や審査により希望に添えない場合があります。

※アコムの無利息期間:アコムで初めて契約する場合、契約日の翌日から30日間。

【アコムを利用した良い口コミ】

WEBから申し込めば、カードや郵便物の送付をなしにできるため、家族に借り入れがバレにくいのがよかった。少額の借り入れなら収入証明書も必要なく、在籍確認もないため職場の人にもバレにくいのもメリットだと思う。振込を選べば、すぐに口座に入金してもらえるのも便利。

当サイト口コミ集計より

【アコムを利用した悪い口コミ】

無利息期間が30日間と短いため、お給料日まで一時的に借り入れして家計をやりくりしたい場合などは便利だが、少額の借り入れだと金利が高いため、返済額を抑えて余裕をもって返済しようとすると、総支払額がかなり高くなってしまう。

当サイト口コミ集計より

アコムは、無利息期間※をはじめ充実したサービスやスピーディーな対応を求める方におすすめです。スマホ完結での申し込みにより、来店不要ですぐに借入・返済も可能。また、原則郵送物なしで申し込めるため、家族に消費者金融から借入していることを内緒にしたい人にも向いています。

※アコムの無利息期間:アコムで初めて契約する場合、契約日の翌日から30日間。

↓↓↓アコムの3秒スピード診断で借入可能かチェック!↓↓↓

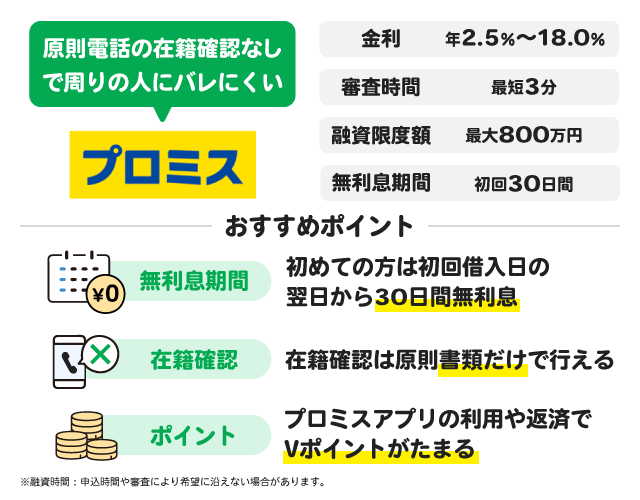

2位:基本的に在籍確認の電話なしだから周りの人にバレにくいプロミス

プロミスは、SMBCグループのSMBCコンシューマーファイナンス株式会社が提供する消費者金融サービスです。申し込みから契約までスマホで完結するアプリローン®を提供しており、カードがなくてもATMでお金を引き出せます。アプリで借入金額や次の返済日などを確認できる点も魅力です。

|

メリット

- 初回借入日の翌日から30日間は利息がかからないため、お得に利用できる

- 毎月の返済やプロミスアプリへのログインなどでVポイントがたまり、たまったポイントは1ポイント1円として利用できる

- 基本的に在籍確認の電話がかかってこないため、周りの人にバレにくい

- 24時間振込可能な金融機関の口座を持っていれば、最短10秒で振込可能

デメリット

- 営業窓口での対応は行っておらず、対面で相談できない

【プロミスの基本情報】

| 運営会社 | SMBCコンシューマーファイナンス株式会社 |

|---|---|

| 貸金業登録番号 | 関東財務局長(15)第00615号 |

| 貸金業登録会員番号 | 第000001号 |

| 金利 | 年2.5%~年18.0% |

| 審査時間 | 最短3分※ |

| 融資までの時間 | 最短3分※ |

| 借入限度額 | 最大800万円 |

| 必要書類(本人確認書類) | 運転免許証/パスポート/マイナンバーカード※1/在留カード/特別永住者証明書/資格確認書 |

| 借入方法 | インターネット振込/スマホATM/コンビニ・提携ATM/プロミスATM/プロミスコール |

| 無利息期間 | 初めて利用する場合、初回借入日の翌日から30日間は利息がかからない |

| 返済方法 | インターネット返済/口座振替/スマホATM/ポイントによる返済/コンビニ・提携ATM/プロミスATM/銀行振込 |

| 返済日 | 5日、15日、25日、末日のいずれか |

| 返済期間/返済回数 | 最長6年9か月/最大80回 |

※.融資時間:申込時間や審査により希望に沿えない場合があります。

※1.個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などを提出する際は、個人番号(マイナンバー)が記載されている箇所を見えないように加工して提出しましょう。

【プロミスを利用した良い口コミ】

審査が迅速で必要な時にすぐにお金を借りられたことです。オンラインで手続きが完結し、わかりやすい借入条件も満足でした。返済方法が柔軟で、自分のペースで返せるのが安心感につながりました。またカスタマーサポートも親切で、疑問点にすぐ対応してくれたのが印象的でした。全体的にストレスなく利用できたことが大きなメリットでした。

当サイト口コミ集計より

【プロミスを利用した悪い口コミ】

金利が高く設定されているため、返済時に思ったよりも負担が大きくなったことです。また初回の借入限度額が低く、希望通りの金額が借りられなかったのも不満でした。返済の負担が大きく感じられました。また、アプリやウェブサイトの使い勝手が悪く、情報確認に時間がかかるのもストレスでした。

当サイト口コミ集計より

プロミスでは7種類の返済方法を用意しており、自分にとって便利な方法を選択できます。そのため、長期的に利用する予定であり、借入~返済の利便性を重視したい人におすすめのサービスと言えます。また、毎月の返済やプロミスアプリへのログインなどでVポイントがたまるため、Vポイントをためている人にもぴったりです。

↓↓↓プロミスの1秒パパッと診断で借入可能かチェック!↓↓↓

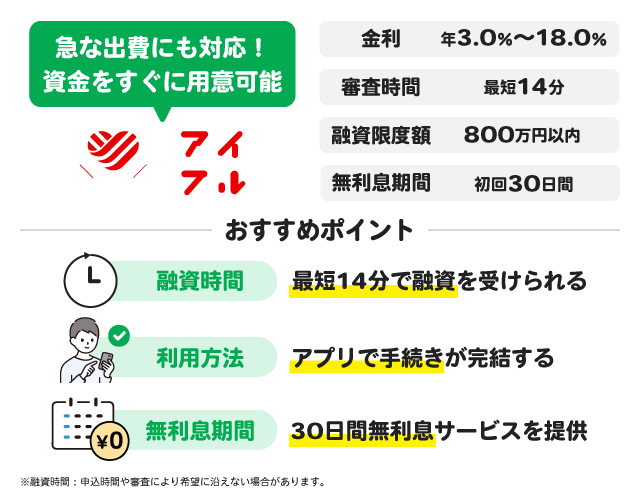

3位:急な出費にも融資対応!最短14分のスピード審査で必要な資金をすぐに用意できるアイフル

アイフルは、スピーディーな融資やアプリによる利便性の高さが魅力のカードローンです。

|

※アイフルの審査・融資時間:申込の状況によっては、希望に沿えない場合があります。

メリット

- 24時間365日いつでもスマホからお申し込み可能

- 手続きはスマホ完結で、来店不要

- スマホアプリからATMでのお取引が可能で、カードを持ち歩く必要がない

- 最短14分※の早い審査で、即日融資に対応

- 土曜日・日曜日・祝日や深夜の借入・返済に対応

- はじめての方は最大30日間利息0円のお得なサービス

※アイフルの審査・融資時間:申込の状況によっては、希望に沿えない場合があります。

デメリット

- 金利が年3.0%~年18.0%とやや高め

- 提携ATM利用時には手数料が発生する

【アイフルの基本情報】

| 運営会社 | アイフル株式会社 |

|---|---|

| 貸金業登録番号 | 近畿財務局長(15)第00218号 |

| 貸金業登録会員番号 | 第002228号 |

| 金利 | 年3.0%~年18.0% |

| 審査時間 | 最短14分※ |

| 融資までの時間 | 最短14分※ |

| 借入限度額 | 800万円以内 |

| 必要書類(本人確認書類) | 運転免許証/個人番号カード(表のみ)/特別永住者証明書/在留カード/資格確認書 |

| 借入方法 | 振込/スマホアプリ/提携ATM |

| 無利息期間 | 初めて契約する方を対象に、契約日の翌日から30日間無利息 |

| 返済方法 | 提携ATM/銀行振込/インターネット返済/口座振替/スマホアプリ |

| 返済日 | 毎月指定日または35日ごと |

| 返済期間/返済回数 | 最長14年6か月/最大151回 |

※.申込の状況によっては希望にそえない場合があります。

【アイフルを利用した良い口コミ】

審査時間が短く、申し込みから1時間もしないうちに審査の合否の連絡が来るため、予定が立てやすいのがよかった。WEB申し込みだと、必要項目を入力して身分証のアップロードだけで簡単にできるため、休憩中でもサクッと申し込みできるのが便利だと思った。借り入れした場合の返済額のシミュレーションができるのも、安心感がある。

当サイト口コミ集計より

【アイフルを利用した悪い口コミ】

支払い方法が複数から選べるのは便利な一方で、口座振替やネットバンキングなど特定の返済方法以外は、返済に手数料が掛かってしまうため、返済回数の分だけ地味に支払額が嵩んでしまう。他社に比べて、少額の借り入れの金利が少し高いのもネック。

当サイト口コミ集計より

最短で即日融資に対応していることから、「明日までに口座引き落とし分の金額を用意する必要がある」「今日中に水道光熱費の支払いを済ませないといけない」というお急ぎの人におすすめです。また、初めての方なら契約日の翌日から最大30日間は無利息となるため、短期間で返済できる見通しが立っている場合にも向いています。

↓↓↓アイフルの1秒診断で借入可能かチェック!↓↓↓

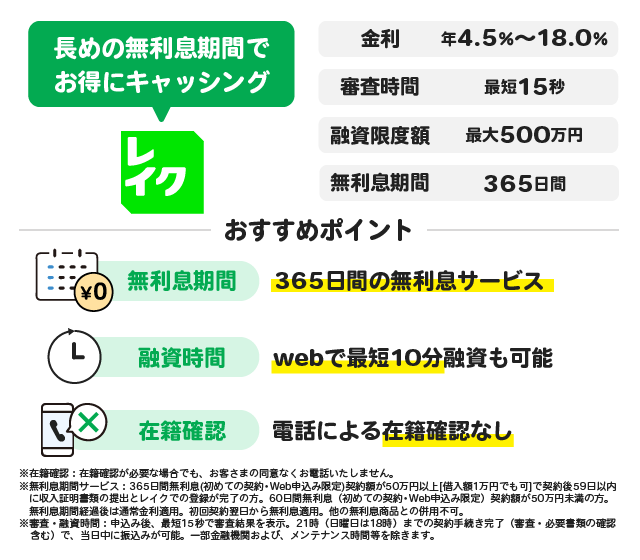

4位:長めの無利息期間でお得にキャッシングできるレイク

-

Web完結申込みOK!

Web完結申込みOK! - レイクアプリでPayPayに手数料なしでチャージ・返済可能!

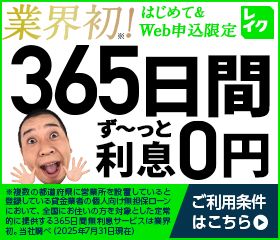

- 初めてWebでの契約で業界初の365日間無利息!※

※365日間無利息(初めての契約・Web申込み限定)契約額が50万円以上[借入額1万円でも可]で、契約後59日以内に収入証明書類の提出とレイクでの登録完了の方。60日間無利息(初めての契約・Web申込み限定)契約額が50万円未満の方。無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

※審査時間・融資時間:21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能です。審査結果を確認できる時間は、8時10分〜21時50分(毎月第3日曜日は、8時10分〜19時)です。時間外や申し込み内容によっては、電話またはメールで審査結果が通知される場合があります。一部金融機関および、メンテナンス時間等を除きます。

SBI新生銀行グループ 新生フィナンシャル株式会社のレイクでは、365日間、60日間の無利息期間を提供しており、契約額に応じて適用される点が特徴です。その他にも、カードレスでスマホだけで借入・返済ができるなど、利用者目線のサービスが充実しています。

|

メリット

- アプリ借入できる

- アプリで借入可能額や次回の返済期日などを確認できる

- 電話での在籍確認を実施しておらず、職場の人にバレにくい※3

デメリット

- 年4.5%~年18.0%と金利がやや高めに設定されている

【レイクの基本情報】

| 運営会社 | 新生フィナンシャル株式会社 |

|---|---|

| 貸金業登録番号 | 関東財務局長(11)第01024号 |

| 貸金業登録会員番号 | 第000003号 |

| 金利 | 年4.5%~年18.0% |

| 審査時間 | 申し込み後、最短15秒で審査結果を表示 |

| 融資までの時間 | Webで最短10分融資も可能※2 |

| 借入限度額 | 最大500万円 |

| 必要書類(本人確認書類) | 運転免許証/資格確認書/パスポート/マイナンバーカード/在留カード/特別永住者証明書 |

| 借入方法 | 銀行振込/スマホATM/提携ATM |

| 無利息期間 | 365日間無利息※1 60日間無利息※1 |

| 返済方法 | スマホ返済/口座振替/スマホATM/提携ATM/銀行振込 |

| 返済日 | 35日ごとまたは毎月指定日 |

| 返済期間/返済回数 | 最長10年/最大120回 |

※1.無利息期間サービス:365日間無利息(初めての契約・Web申込み限定)契約額が50万円以上[借入額1万円でも可]で、契約後59日以内に収入証明書類の提出とレイクでの登録完了の方。60日間無利息(初めての契約・Web申込み限定)契約額が50万円未満の方。無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

※2.審査時間・融資時間:21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能です。審査結果を確認できる時間は、8時10分〜21時50分(毎月第3日曜日は、8時10分〜19時)です。時間外や申し込み内容によっては、電話またはメールで審査結果が通知される場合があります。一部金融機関および、メンテナンス時間等を除きます。

※3.在籍確認が必要な場合でも、お客さまの同意なく電話はありません。

【レイクを利用した良い口コミ】

初めてレイクを利用したとき、60日間利息が0円という特典があるという部分に魅力を感じました。

当サイト口コミ集計より

そのため安心して利用する事ができました。

審査の時間も早く即日でお金を借りることができるので、すぐにお金が必要なときに助かります。

【レイクを利用した悪い口コミ】

提携ATMで手数料がかかってしまうことが残念でした。借入と返済をATMで行った場合、それぞれ220円かかってしまいます。手数料は余計な出費なので、無料で利用できるATMを増やして欲しいと感じています。

当サイト口コミ集計より

初めての利用かつWebからの申込・契約で契約額が50万円未満の場合、60日間の無利息期間が適用されます。契約日の翌日から60日が経過するまでに完済すれば、利息は0円となるため、60日以内に完済できる見込みがある人に特におすすめです。また、レイクアプリでは返済期日を事前にお知らせするため、返済期日をうっかり忘れてしまわないか不安な人にも向いています。

↓↓↓レイクの1秒診断で借入可能かチェック!↓↓↓

5位:Web完結で来店不要!必要書類もスマホで送信できる利便性が高いSMBCモビット

.png)

.jpg)

SMBCモビットはWeb完結なので、原則電話による在籍確認を回避できる消費者金融カードローンです。こちらも審査から借入までスマホひとつで完結可能。アプリを活用すれば、オートログイン機能で毎回のログインの手間もかかりません。さらにスマホATM取引を利用すれば、セブン銀行などで24時間いつでも借入できます。

|

メリット

- スマホ完結で申し込みができ、スマホからすべての手続きが完了する

- アプリからPayPayマネーに直接チャージできる

デメリット

- 年3.0%~年18.0%と金利が高めに設定されている

- 無利息期間が用意されていない

【SMBCモビットの基本情報】

| 運営会社 | 三井住友カード株式会社 |

|---|---|

| 貸金業登録番号 | - |

| 貸金業登録会員番号 | 第001377号 |

| 金利 | 年3.0%~年18.0% |

| 審査時間 | 最短15分※ |

| 融資までの時間 | 最短15分※ |

| 借入限度額 | 最大800万円 |

| 必要書類(本人確認書類)※1 | 運転免許証/マイナンバーカード/パスポート |

| 借入方法 | 振込/提携ATM/スマホATM取引/PayPayマネーチャージ |

| 無利息期間 | - |

| 返済方法 | 提携ATM/口座振替/銀行振込/インターネット/ポイント/スマホATM取引 |

| 返済日 | 5日、15日、25日、末日のいずれか |

| 返済期間/返済回数 | 最長5年/最大60回※2 |

※.申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※1.個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などを提出する際は、個人番号(マイナンバー)が記載されている箇所を見えないように加工して提出しましょう。

※2.ただし、返済能力その他の事情にかんがみ、合理的な理由があるとSMBCモビットが認めた場合には、最長106回(8年10ヶ月)

【SMBCモビットを利用した良い口コミ】

ウェブ完結であればカードレスが選べ、郵便物もなしにできるため、家族バレがしにくいのがよかった。在籍確認も基本的にはないため、職場の人にバレる心配がなく、申し込みへのハードルが低い。貯まっているVポイントが支払いに回せるため、現金を手元に残して返済できるのもメリットだと感じた。

当サイト口コミ集計より

【SMBCモビットを利用した悪い口コミ】

無利息期間がないため、短期間で返済できる目処が立っていても、借り入れ期間分の利息は支払わなければいけない。少額の借り入れの場合は金利がかなり高くなってしまうため、毎月の返済額を高めに設定するか、繰り上げ返済をしないとなかなか支払いが終わらない。

当サイト口コミ集計より

SMBCモビットの申込方法のひとつに、三井住友銀行内のローン契約機※から手続きを行うという方法があります。契約機※で手続きが完了すると、その場でカードが発行されてすぐに借入できるため、ローン契約機※のある三井住友銀行が近くにある方にとっては、特に利用しやすいサービスと言えるでしょう。

※SMBCモビットのローン契約機:2026年9月6日をもって、ローン契約機での申込・カード受取は終了。

↓↓↓SMBCモビットのお借入診断で借入可能かチェック!↓↓↓

6位:電話による在籍確認なしで郵送物も届かないので頼れる『いつも』

いつもは、初めて利用する方を対象に、最大60日間の無利息期間を提供しているカードローンです。審査は最短30分で完了し、申し込みから最短45分で融資を受けられます。カードや郵送物は一切なく、家族に知られる心配は不要です。

|

メリット

- 手続きはスマホ完結で来店する必要がない

- 無利息期間は最大60日であり、他社よりも長めに設定されている

- 在籍確認を電話で行っていない

デメリット

- 借入方法が口座振込のみ

- 金利が年4.8%~年18.0%とやや高めに設定されている

【いつもの基本情報】

| 運営会社 | 株式会社K・ライズホールディングス |

|---|---|

| 貸金業登録番号 | 高知県知事(4)第01519号 |

| 貸金業登録会員番号 | 第005847号 |

| 金利 | 年4.8%~年18.0% |

| 審査時間 | 最短30分 |

| 融資までの時間 | 最短45分 |

| 借入限度額 | 最大500万円 |

| 必要書類(本人確認書類) | 運転免許証/パスポート/マイナンバーカード/外国人登録証 |

| 借入方法 | 口座振込/ネットバンキング |

| 無利息期間 | 初めて利用する場合、60日間は利息が発生しない |

| 返済方法 | インターネットバンキング/アコムATM/提携ATM/振込/口座振替 |

| 返済日 | 利用者の都合に合わせて決定 |

| 返済期間/返済回数 | 最長5年/最大60回 |

カードや郵送物がない、在籍確認が電話で実施されないことから、家族や周りの人に利用をバレたくないという人におすすめです。また、無利息期間を利用すれば、60日が経過するまでに返済すれば利息なし借入可能。そのため、約2ヶ月以内で返済できる見込みがある人にも向いています。

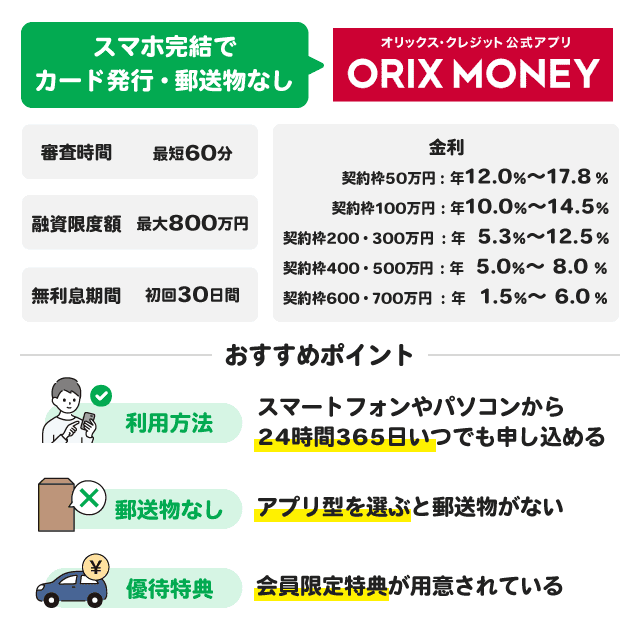

7位:ORIX MONEYのアプリ型(カードレス)なら郵送物なしでバレない

ORIX MONEY(オリックスマネー)は、オリックスグループが提供するスマホ完結のカードローンです。アプリ型とカード発行型があり、アプリ型を選ぶことでカード発行も郵送物もありません。さらに、オリックス・レンタカーやカーシェアなど、オリックスグループのサービスが優待価格で利用できる特典が用意されているのも魅力です。

|

メリット

- アプリ型は郵送物がないため、家族にバレにくい

- レンタカーを利用する人がお得になる特典が用意されている

デメリット

- 無利息期間が用意されていない

- 車に乗らない人は会員限定特典に魅力を感じにくい

【ORIX MONEYの基本情報】

| 運営会社 | 株式会社ドコモ・ファイナンス |

|---|---|

| 貸金業登録番号 | 関東財務局長(14)第00170号 |

| 貸金業登録会員番号 | 第003540号 |

| 金利 | 契約枠50万円:年12.0%~年17.8% 契約枠100万円:年10.0%~年14.5% 契約枠200万円・300万円: 年5.3%~年12.5% 契約枠400万円・500万円:年5.0%~年8.0% 契約枠600万円・700万円・800万円:年1.5%~年6.0% |

| 審査時間 | 最短60分 |

| 融資までの時間 | 最短即日 |

| 借入限度額 | 最大800万円 |

| 必要書類(本人確認書類) | 運転免許証/マイナンバーカード/パスポートなど |

| 借入方法 | 振込/スマホATM/提携ATM |

| 無利息期間 | 初めて利用する場合、契約日の翌日から30日間無利息 |

| 返済方法 | インターネット返済/口座振替/銀行振込/スマホATM/カード返済(カード発行型のみ) |

| 返済日 | - |

| 返済期間/返済回数 | 最長12年3か月/最大147回 |

【ORIX MONEYを利用した良い口コミ】

オリックスマネーの利用をしてみて良かったところは、手続きがスムーズで、申し込みから承認までがはやくできた点に満足しています。オンラインでの操作がシンプルで、初めての利用でも分かりやすく安心できました。

当サイト口コミ集計より

【ORIX MONEYを利用した悪い口コミ】

特に大きな不満はありませんが、金利がやや高めに感じる場面がありました。もう少し利便性を考慮した柔軟な金利設定があれば、更に利用しやすくなると思います。また、アプリでの確認操作が一部分かりづらかった点も改善されると良いと思いました。

当サイト口コミ集計より

株式会社ドコモ・ファイナンスでは、オリックスグループのサービスがお得に利用できる会員限定特典を用意しています。オリックス・レンタカーを優待価格で利用できたり、個人向けカーリースの新規成約でAmazonギフト券2,000円分を受け取ったりするため、レンタカーを利用する機会がある人や、車の購入を検討している人に特におすすめです。

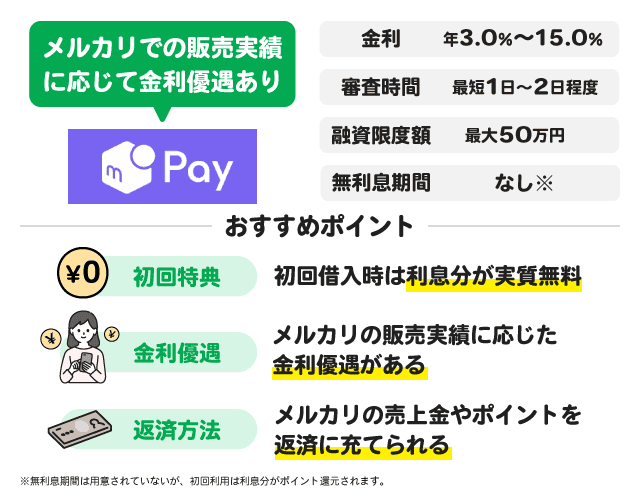

8位:メルペイスマートマネーの審査は甘くないが最短3分で審査完了

メルペイスマートマネーは、フリマアプリ「メルカリ」の利用実績をもとにお金を借りられるサービスです。初回借入時は利息分がポイント還元され、さらに、メルカリでの販売実績に応じて金利優遇を受けられるという特徴があります。

|

メリット

- 申し込みから返済までアプリで完結するため、自宅へローンカードなどの郵便物や会社への連絡がない

- 借り入れたお金は、メルカリでの支払いに充てる、メルペイの使えるお店で利用する、出金するなど、さまざまな用途がある

デメリット

- メルカリユーザー以外は利用できない

- 借入限度額が最大50万円と低めに設定されている

【メルペイスマートマネーの基本情報】

| 運営会社 | 株式会社メルペイ |

|---|---|

| 貸金業登録番号 | 東京都知事(2)第31825号 |

| 貸金業登録会員番号 | 第006151号 |

| 金利 | 年3.0%~年15.0% |

| 審査時間 | 最短1日~2日程度 |

| 融資までの時間 | 最短1日~2日程度 |

| 借入限度額 | 最大50万円 |

| 必要書類(本人確認書類) | - |

| 借入方法 | - |

| 無利息期間 | -(※) |

| 返済方法 | 自動引き落とし/残高で返済 |

| 返済日 | 6日、11日、16日、21日、26日のいずれか |

| 返済期間/返済回数 | 借入額30万円以内:最長3年/2回~36回 借入額30万円超:最長5年/2回~60回 |

※無利息期間は用意されていないが、初回利用は利息分がポイント還元される

メルペイスマートマネーは、メルカリを頻繁に利用しており、少額のお金を手軽に借りたいという人に向いています。借りたお金はメルカリで使用できて、さらにメルカリの売上金を返済に充てられることから、普段からメルカリを活用している方にはとてもマッチしたサービスだと言えるでしょう。

>>メルペイスマートマネーと他の消費者金融を一覧表で比較する

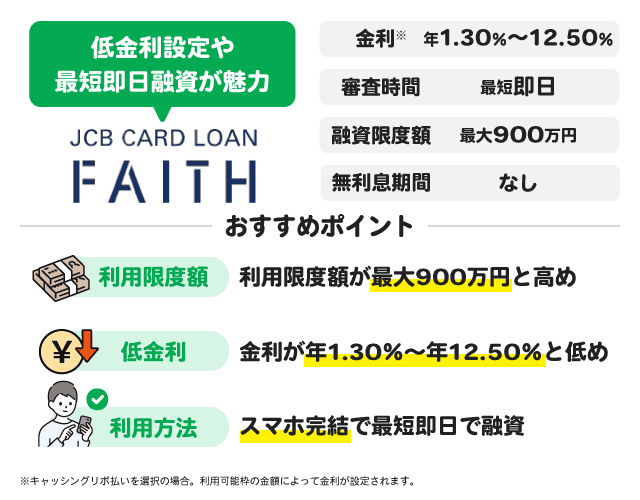

9位:JCB CARD LOAN FAITは在籍確認の電話がある

JCB CARD LOAN FAITH(ジェーシービーカードローンフェイス)は、JCBが提供するカードローンサービスで、最大900万円の借入に対応することが可能です。さらに、低金利設定や最短即日融資対応が魅力で、利用者の多様な借入ニーズに応える柔軟なサービスとなっています。

|

メリット

- 年利は最大でも年12.50%であり、利息を抑えて利用できる

- 最大900万円までの借入ができ、高額の資金ニーズにも対応できる

- 申込手続きがスマホで完結するため、手間がかからない

デメリット

- 学生やパート・アルバイトの方は利用できない

- 電話で在籍確認が実施される

【JCB CARD LOAN FAITHの基本情報】

| 運営会社 | 株式会社ジェーシービー |

|---|---|

| 貸金業登録番号 | 関東財務局長(14)第00183号 |

| 貸金業登録会員番号 | 第002442号 |

| 金利※ | 利用可能枠が900万円:年1.30% 利用可能枠が700万~899万円:年3.30% 利用可能枠が500万~699万円:年4.40% 利用可能枠が400万~499万円:年6.20% 利用可能枠が350万~399万円:年6.90% 利用可能枠が250万~349万円:年8.00% 利用可能枠が150万~249万円:年10.50% 利用可能枠が~149万円:年12.50% |

| 審査時間 | 最短即日 |

| 融資までの時間 | 最短即日 |

| 借入限度額※ | 最大900万円 |

| 必要書類(本人確認書類) | 運転免許証または運転経歴証明書/マイナンバーカード/住民票の写し/在留カード |

| 借入方法 | ATM/振込 |

| 無利息期間 | - |

| 返済方法 | 口座引き落とし |

| 返済日 | 10日 |

| 返済期間/返済回数 | 最長16年11か月/最大203回 |

※.キャッシングリボ払いを選択の場合

JCB CARD LOAN FAITHは、低金利で大きな借入を希望する人や、急ぎで資金を調達したい人に最適です。ただし、学生やアルバイト・パートの方は利用できないため、会社員や派遣社員、契約社員などである必要があります。

>>JCB CARDLOAN FAITHと他の消費者金融を一覧表で比較する

10位:長めの無利息期間なら中小消費者金融ダイレクトワンはおすすめ

ダイレクトワンは、スルガ銀行グループが提供するカードローンサービスです。インターネットや電話、店頭窓口など、利用者の都合に合わせた申し込み方法を選べるのが特徴です。初めての方でスマホから申し込んだ場合には、55日間の利息が0円になるというキャンペーンも実施しています。

|

メリット

- 店頭窓口に来店すると、最短30分でカードを発行して融資を受けられる

- 1万円からの少額借入に対応している

- スルガ銀行の口座を利用すると、スムーズに返済を行える

デメリット

- 金利が年4.9%~年18.0%とやや高めに設定されている

- 在籍確認が電話で実施されている

【ダイレクトワンの基本情報】

| 運営会社 | ダイレクトワン株式会社 |

|---|---|

| 貸金業登録番号 | 東海財務局長(14)第00027号 |

| 貸金業登録会員番号 | 第003633号 |

| 金利 | 年4.9%~年18.0% |

| 審査時間 | 最短30分 |

| 融資までの時間 | 最短即日 |

| 借入限度額 | 最大300万円 |

| 必要書類(本人確認書類) | eKYCを利用する場合:運転免許証/マイナンバーカード/在留カード eKYCを利用しない場合:運転免許証など |

| 借入方法 | 口座振込/店頭窓口/ATM |

| 無利息期間 | 初回契約かつスマホからの申し込みで、初回借入日の翌日から55日間は利息が発生しない |

| 返済方法 | ATM/店頭窓口/口座振込 |

| 返済日 | 契約時に決定 |

| 返済期間/返済回数 | 30万円以下:最長3年/最大36回 30万円超:最長5年/最大60回 |

【ダイレクトワンを利用した良い口コミ】

ダイレクトワンは手続きがシンプルで、審査から融資までのスピードが速く、緊急時に非常に役立ちました。他社と比較してもアプリやウェブの使いやすさが良好で、必要な情報が簡単に確認できたため安心して利用できました。手数料の面でも良心的で満足しています。

当サイト口コミ集計より

【ダイレクトワンを利用した悪い口コミ】

"利息がやや高めで、長期利用する場合に返済額が増えやすいと感じました。また、問い合わせ対応がもう少し迅速かつ丁寧であればさらに使いやすくなると思います。また、ダイレクトワンは便利な機能を提供しているものの、Webサイトやアプリ内での情報が一部見つけづらいと感じる場面もありました。

当サイト口コミ集計より

店舗は、東京都と神奈川県、愛知県、静岡県、山梨県にあります。店頭窓口に行くと最短30分でカードが発行され、すぐに借入できるため、今日中に借り入れたい人でお近くに店舗があるという人に特におすすめです。

11位:Webから即日借入可能な中小消費者金融のセントラル

セントラルは、1973年の創業以来、50年以上にわたって事業を展開してきた実績のある消費者金融会社です。スマホ・パソコン、自動契約機、来店、郵送、コンビニといった、多彩な申込方法を用意しています。

|

メリット

- 申込方法が豊富であることから、自分の状況に合った方法を選べる

- 最短即日で融資を受けられるため、今日中にお金が必要になった場合にもお金を用意できる

- 全国のセブン銀行ATMから返済・借入できる

デメリット

- 金利が年4.8%~年18.0%とやや高めに設定されている

- 在籍確認が電話で実施される

【セントラルの基本情報】

| 運営会社 | 株式会社セントラル |

|---|---|

| 貸金業登録番号 | 四国財務局長(9)第00083号 |

| 貸金業登録会員番号 | 第001473号 |

| 金利 | 年4.80%~年18.00% |

| 審査時間 | 最短即日 |

| 融資までの時間 | 最短即日 |

| 借入限度額 | 最大300万円 |

| 必要書類(本人確認書類) | 運転免許証など |

| 借入方法 | セントラルATM/振込/コンビニ |

| 無利息期間 | 初めて利用する場合、契約日の翌日から30日間利息がかからない |

| 返済方法 | セントラルATM/振込/コンビニ |

| 返済日 | - |

| 返済期間/返済回数 | 最長4年/最大47回 |

50年以上の長い歴史を持つ老舗企業であるからこそ実現できる、丁寧なサポートが魅力です。そのため、「初めての利用で不安であるため、丁寧なサポートを受けたい」という人に向いています。なお、融資限度額が最大100万円の女性専用カードローンも用意しており、女性スタッフに相談したい場合にはそちらの利用を検討してみるとよいでしょう。

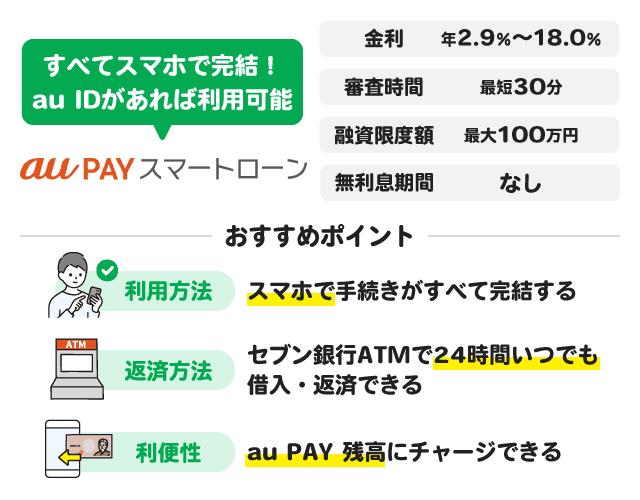

12位:au IDがあるなら簡単登録も申し込みができるau PAY スマートローン

au PAY スマートローンは、申し込みから返済までのすべての手続きがスマホで完結するサービスです。スマホがauじゃない人でも、au IDを持っていれば利用できます。申込時にはau IDに登録されている契約書情報が自動で反映されるため、少ない項目で申込手続きが完了するのも魅力です。

|

メリット

- au PAY 残高にチャージして、すぐに使えるため利便性が高い

- au PAY プリペイドカードやau PAYで使うと、Pontaポイントがたまる

デメリット

- au IDが必要で、auサービスを利用していない人には不便

- 金利が年2.9%~年18.0%とやや高めに設定されている

【au PAY スマートローンの基本情報】

| 運営会社 | auフィナンシャルサービス株式会社 |

|---|---|

| 貸金業登録番号 | 関東財務局長(4)第01503号 |

| 貸金業登録会員番号 | 第005845号 |

| 金利 | 年2.9%~年18.0% |

| 審査時間 | 最短30分 |

| 融資までの時間 | 最短即日 |

| 借入限度額 | 最大100万円 |

| 必要書類(本人確認書類) | 運転免許証/パスポート/マイナンバーカード |

| 借入方法 | au PAY残高にチャージ/口座振込/セブン銀行スマホATM |

| 無利息期間 | - |

| 返済方法 | 登録口座から引き落とし/振込/セブン銀行スマホATM |

| 返済日 | 26日 |

| 返済期間/返済回数 | 最長5年/最大60回 |

【au PAY スマートローンを利用した良い口コミ】

借入の手続きから審査が完了するまでがとても早いなと思いました。銀行のカードローンなどでは1週間近くかかるところもありますが、即日融資していただけたので助かりました。また、金利も低く返済の負担が軽く済ませることができました。

当サイト口コミ集計より

【au PAY スマートローンを利用した悪い口コミ】

コンビニATMでお金を受け取る際には、セブン銀行でしか受け取ることができないので、セブンイレブンが近所にないと受け取りが大変だと思いました。また、au のサービスを利用するための会員登録が必要なのも面倒と思いました。

当サイト口コミ集計より

au IDを持っていて、au PAYを日頃から利用しているユーザーにおすすめのサービスです。au PAY残高にチャージしてau PAY プリペイドカードやau PAYで使うと、利用額200円(税込)ごとに1Pontaポイントがたまるため、普段の買い物をお得に楽しめるようになります。

>>au PAY スマートローンと他の消費者金融を一覧表で比較する

13位:選べる2つのプランがあるLINEポケットマネー

LINEポケットマネーは、申し込みから審査、借入、返済まですべてLINEアプリ上で完結するスマートなサービスです。LINEスコアを活用した独自のAIによる審査で、利用者にあった貸付条件を提示します。初めて利用する方を対象に、契約の翌日から30日間利息0円で利用できる点も魅力です。

|

メリット

- 使い慣れているLINEで手続きを行える

- 最短即日で融資を受けられるため、緊急でお金が必要になった場合にも用意できる

- 約定日の3日前にLINEで通知されるため、返済忘れを防止できる

デメリット

- 借入方法が口座振込に限定されており、提携ATMから引き出せない

- LINEをあまり利用しない人は、使いにくさを感じる可能性がある

【LINEポケットマネーの基本情報】

| 運営会社 | LINE Credit株式会社 |

|---|---|

| 貸金業登録番号 | 東京都知事 (2) 第31721号 |

| 貸金業登録会員番号 | 第006067号 |

| 金利 | 年3.0%~年18.0% |

| 審査時間 | 最短10分 |

| 融資までの時間 | 最短即日 |

| 借入限度額 | 最大300万円 |

| 必要書類(本人確認書類) | 運転免許証/運転経歴証明書 |

| 借入方法 | 口座振込 |

| 無利息期間 | 初めて利用する場合、契約日の翌日から30日間利息がかからない |

| 返済方法 | 口座引落/指定口座への振込 |

| 返済日 | 16日26日のいずれか |

| 返済期間/返済回数 | 契約極度額30万円以下の場合:最長3年/最大36回 契約極度額30万円超100万円以下の場合:最長5年/最大60回 ・契約極度額100万円超の場合:最長15年/最大180回 |

LINEポケットマネーは、LINEアプリを日常的に使用している方に非常に便利です。特に、スマートフォンで手続きを行いたい場合や、当日中にお金を借り入れたい場合に適しています。また、30日間利息0円の特典があるため、初めての利用で利息を抑えたい方にもおすすめです。

>>LINEポケットマネーと他の消費者金融を一覧表で比較する

14位:カードなら土日祝日にも借りれるベルーナノーティス

ベルーナノーティスは、通信販売ベルーナのグループ会社が提供しているカードローンです。初めての利用と完済後再度の利用で14日間の無利息が適用されるため、14日間以内に返済すればお得に借入できます。女性オペレーターが対応してくれるレディースローンも用意しており、女性が利用しやすい点が特徴的なサービスです。

|

メリット

- 一度利用したことがあっても、完済後なら何度でも無利息期間が適用される

- 借入や振込に手数料がかからない

デメリット

- 上限金利が年18.0%と高く設定されている

- ベルーナノーティスと記載した封筒やハガキが郵送されるため、家族にバレやすい

【ベルーナノーティスの基本情報】

| 運営会社 | 株式会社サンステージ |

|---|---|

| 貸金業登録番号 | 埼玉県知事(4)第03865号 |

| 貸金業登録会員番号 | 第005746号 |

| 金利 | 限度額が99万円まで:年4.5%~年18.0% 限度額が100万円~300万円:年4.5%~年15.0% |

| 審査時間 | 最短30分 |

| 融資までの時間 | 最短即日 |

| 借入限度額 | 最大300万円 |

| 必要書類(本人確認書類) | 運転免許証(運転経歴証明書)/在留カード/マイナンバーカード/パスポート/住民票 |

| 借入方法 | ATM/振込 |

| 無利息期間 | 初回借入や完済後の再度の借入で、借入日の翌日から14日間は利息がかからない |

| 返済方法 | 銀行引き落とし/郵便引き落とし/銀行振込 |

| 返済日 | 5日または27日のいずれか |

| 返済期間/返済回数 | 最長9年9か月/最大117回 |

ベルーナノーティスの会員の72%が女性です。女性オペレーター専用ダイヤルが用意されており、消費者金融の利用に抵抗があり、少しでも安心するために女性のオペレーターに相談したいという方に最適のサービスと言えます。

また、配偶者貸付に対応しているため専業主婦でも借りられるのが大きなメリット。契約者自身に収入がなくても借りられますが、夫の同意書が必要になるため「夫にバレずに借りる」ことではできない点に注意しましょう。

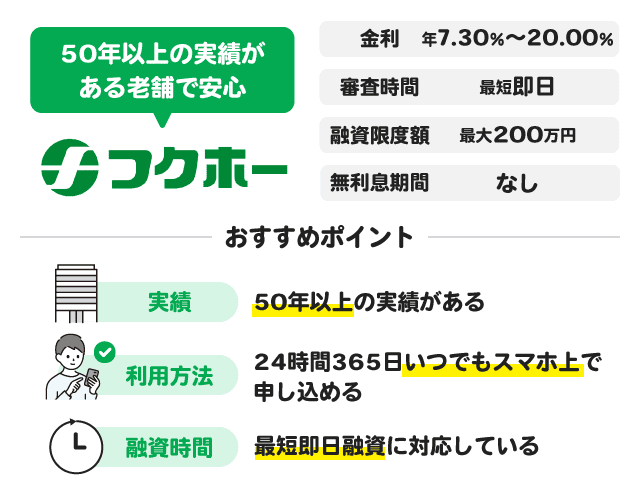

15位:ヤミ金ではない正規資金登録業者で創業50年のフクホー

フクホーは、1967年の創業以来、50年以上にわたってサービスを提供している老舗の消費者金融会社です。インターネットや電話で申し込む方法に加えて、店頭での申込方法も用意しており、対面でスタッフに相談しながら手続きを行えます。

|

メリット

- 最短即日で融資を受けられるため、今日中にお金が必要な場合にも対応可能

- 来店して申し込む場合、手続きの不明点をその場ですぐに解消できる

- 会員ページから、いつでも返済状況を確認できる

デメリット

- 融資限度額が200万円までとやや低めに設定されている

- 初回の借り入れは最大50万円までしか借りられない

- 在籍確認が電話で実施される

【フクホーの基本情報】

| 運営会社 | フクホー株式会社 |

|---|---|

| 貸金業登録番号 | 大阪府知事(06)第12736号 |

| 貸金業登録会員番号 | 第001391号 |

| 金利 | 年7.30%~年20.00% |

| 審査時間 | 最短即日 |

| 融資までの時間 | 最短即日 |

| 借入限度額 | 最大200万円 |

| 必要書類(本人確認書類) | 運転免許証/パスポートなど |

| 借入方法 | 振込 |

| 無利息期間 | - |

| 返済方法 | 振込 |

| 返済日 | - |

| 返済期間/返済回数 | 最長5年/2回~60回 |

【フクホーを利用した良い口コミ】

正直言ってマイナーな消費者金融でどうなのかと思いましたが、審査がとてもスピーディーで借り入れさせてもらったのでとても良い消費者金融だと感じました。他社で審査に落ちていたため、審査があまり厳しくないところが良いところだと思います。

当サイト口コミ集計より

【フクホーを利用した悪い口コミ】

金利面では少し高いかなと感じます。銀行系のカードローンと比較してしまうともう少し下げてほしいです。消費者金融系の中ではそこまで高くないかもしれないけど、もう少し金利を下げてくれると利用頻度が上がると思います。

当サイト口コミ集計より

50年以上にわたって事業を続けてきた老舗企業ならではの充実したサービスが魅力であり、「初めての利用は実績と歴史がある企業がいい」という人におすすめです。また、初回の借入限度額は50万円ですが、最大で200万円まで融資を受けられるため、将来的に大きな金額を借りたい人にも適しています。

16位:17時までの申込で最短即日融資できるファミペイローン

ファミペイローンは、ファミペイアプリを通じて申し込みから借入、返済まで完結できるカードローンです。初めて利用する方で契約日から60日以内に借り入れし、返済した場合には、利息相当額の期間限定ファミマポイントが還元されます。還元上限はないため、60日以内の返済で利息が実質無料になります。

|

メリット

- ファミペイ残高にチャージできるため、買い物に便利

- 初めて利用する場合、最大60日間の利息相当額の期間限定ファミマポイントを受け取れる

- 基本的に郵便物はない

- 審査結果や返済日をアプリで確認できる

デメリット

- 金利が年0.8%~年18.0%とやや高めに設定されている

- 借入方法がFamiPay残高と口座振込であり、ATMから引き出せない

【ファミペイローンの基本情報】

| 運営会社 | 株式会社ファミマデジタルワン |

|---|---|

| 貸金業登録番号 | 関東財務局長(1)第01525号 |

| 貸金業登録会員番号 | 第006200号 |

| 金利 | 年0.8%~年18.0% |

| 審査時間 | 最短即日 |

| 融資までの時間 | 最短即日 |

| 借入限度額 | 最大300万円 |

| 必要書類(本人確認書類) | 運転免許証/マイナンバーカード/運転経歴証明書/パスポート/在留カード |

| 借入方法 | FamiPay残高へのチャージ/口座振込 |

| 無利息期間 | -(※) |

| 返済方法 | 振込/ファミリーマートで返済 |

| 返済日 | - |

| 返済期間/返済回数 | 契約額30万以下:最長3年/最大36回 契約額100万以下:最長5年/最大60回 契約額100万超:最長10年/最大120回 |

※. 契約日から60日以内に借り入れし、返済した場合は、利息相当額の期間限定ファミマポイントが還元される

ファミペイローンではファミペイアプリで手続きを行うため、ファミペイアプリユーザーに最適のサービスです。さらに、還元された期間限定ファミマポイントは買い物に利用できるため、普段からファミペイを買い物に利用している人はメリットを享受しやすくなっています。

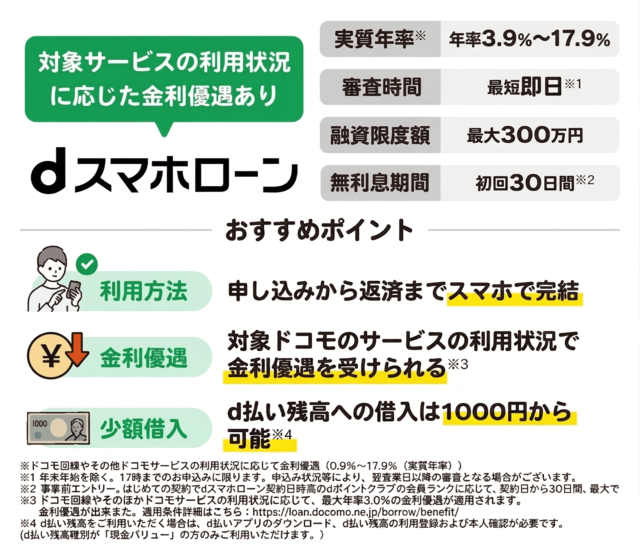

17位:最大で年率3.0%の金利優遇があるdスマホローン

dスマホローンは、NTTドコモが提供するスマホ完結型のカードレスローンサービスです。対象ドコモサービスの利用状況に応じて、最大年率3.0%の金利優遇を受けられます(※1)。ドコモのサービスを利用している人はお得に利用できますが、ドコモユーザー以外の人でも利用は可能です。

|

メリット

- 優遇金利が適用された場合の金利は、年率0.9%~17.9%※1

- d払い残高では1,000円からチャージできるため、必要な分だけ少額から借入できる※2

デメリット

- ドコモのサービスを利用していないと、金利優遇を受けられない

【dスマホローンの基本情報】

| 運営会社 | 株式会社NTTドコモ |

|---|---|

| 貸金業登録番号 | 関東財務局長(7)第01421号 |

| 貸金業登録会員番号 | 第003506号 |

| 金利(実質年率) | 3.9%~17.9%※1 |

| 審査時間 | 最短即日※3 |

| 融資までの時間 | 最短即日※3 |

| 借入限度額 | 最大300万円 |

| 必要書類(本人確認書類) | 運転免許証/運転経歴証明書/パスポート/マイナンバーカード/在留カード/特別永住者証明書 |

| 借入方法 | d払い残高に借入※2/口座振込 |

| 無利息期間 | はじめての契約から30日間、会員ランクに応じた借入残高まで利息0円となるキャンペーンを実施中※4 |

| 返済方法 | 口座振替/d払い残高から返済※2 |

| 返済日 | 27日 |

| 返済期間/返済回数 | 最長8年1か月/96回 |

※1.ドコモ回線やその他ドコモサービスの利用状況に応じて、最大年率3.0%の金利優遇が適用されます。適用条件詳細はこちら:https://loan.docomo.ne.jp/borrow/benefit 優遇適用後金利は、0.9%~17.9%(実質年率)基準金利 3.9%~17.9% (実質年率)

※2 d払い残高を利用する場合は、d払いアプリにダウンロード、d払い残高の利用登録および本人確認が必要です。(d払い種別が「現金バリュー」の場合のみ利用できます。)

※3 【最短即日審査】年末年始を除く。最短即日審査は17:00までの申込みに限ります。なお、申込み状況等により、翌営業日以降の審査となる場合があります。【最短即日融資】システムメンテナンス時間は利用できません。

振込実施のタイミングは利用の金融機関により異なります。

※4 要事前エントリー。はじめての契約で、dスマホローン契約日時点のdポイントクラブの会員ランクに応じて、契約日から30日間、最大で300万円~10万円までの借入残高に対して発生する利息の支払いを免除。詳しい適用条件はこちら(https://loan.docomo.ne.jp/campaign/202404_rank/)

【dスマホローンを利用した良い口コミ】

ドコモユーザーやd払いを利用していると金利の優遇が受けられることや、d払いでの借り入れなら1000円単位で指定できるため、借り入れを必要最低限にして、利息を減らすことができるのがよかった。審査の合否もメールで来るため、仕事中でも確認ができるのも便利だと感じた。

当サイト口コミ集計より

【dスマホローンを利用した悪い口コミ】

支払い方法が口座引き落とし一択しかなく、引き落とし日も決められているため、給料日が月末の人には支払いがしにくいと感じた。また、在籍確認が来るかどうかの基準が公表されていないため、同僚に申し込みがバレないか申し込んだ日はソワソワしてしまった。

当サイト口コミ集計より

ドコモのサービスの利用状況によっては金利優遇(※1)を受けられるため、普段からドコモのサービスをよく利用している人に特におすすめのサービスです。具体的には、ドコモ回線を契約していると年率1.0%、dカード GOLD U/dカード GOLD/dカード PLATINUMの契約があると年率1.5%(dカード契約は年率0.5%)の金利優遇を受けられます。さらに、月に1回以上d払い残高から支払っている場合には、年率0.5%金利が引き下げられます(※2)。

18位:原則電話による在籍確認がないアロー

![]()

アローは、最短45分という迅速な審査で、スピーディーな融資を実現しています。さらに、専用のアプリを使えば、郵送物なしでスマホ上だけで申し込みから借り入れまでのすべての手続きが完了するため、非常に便利だと好評です。

|

メリット

- アプリを使えば、書類を郵送する手間がかからない

- 会員マイページから、いつでも返済状況を確認できる

- 最短45分で融資を受けられるため、急な資金ニーズにも対応できる

- 返済日を毎月5日、10日、15日、20日、25日、月末から選択できる

デメリット

- 融資限度額が200万円までとやや低めに設定されている

- 金利が年15.00%~年19.94%とやや高めに設定されている

【アローの基本情報】

| 運営会社 | 株式会社アロー |

|---|---|

| 貸金業登録番号 | 愛知県知事(5)第04195号 |

| 貸金業登録会員番号 | 第005786号 |

| 金利 | 年15.00%~年19.94% |

| 審査時間 | 最短45分 |

| 融資までの時間 | 最短即日 |

| 借入限度額 | 最大200万円 |

| 必要書類(本人確認書類) | 運転免許証/マイナンバーカード/在留カード/パスポートなど |

| 借入方法 | 振込 |

| 無利息期間 | - |

| 返済方法 | 振込 |

| 返済日 | 毎月5日、10日、15日、20日、25日、月末から選択 |

| 返済期間/返済回数 | 残高スライドリボルビング:最長5年/最大60回 元利均等返済:2か月~15年/2~180回 |

郵送物なしで手続きが完了するため、プライバシーを重視する人や、家族に知られたくない人におすすめです。また、複数の返済日のなかから自分の都合に合う日を選んで返済できるシステムになっています。自分の収入サイクルに合わせて返済計画を立てやすいため、給料日に合わせて返済日を設定したいという人も利用を検討してみるとよいでしょう。

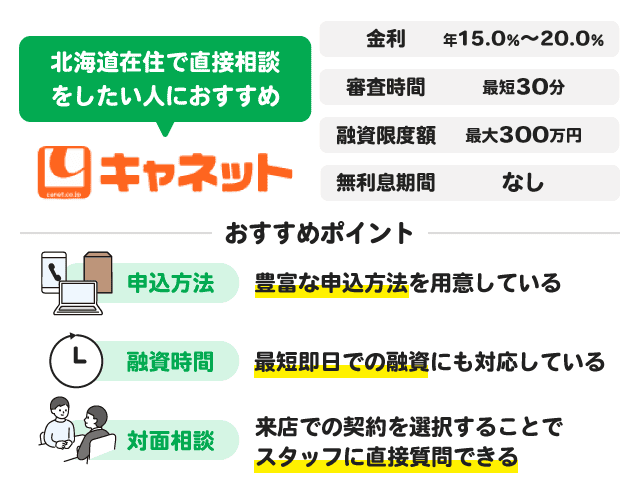

19位:学生でも安定収入と満20歳以上なら借入可能なキャネット

キャネットは、北海道に本社を構える消費者金融で、電話や郵送、モバイルサイトなど、多彩な申込方法を用意しています。また、最短即日融資にも対応し、審査も最短30分で完了するなどスピーディーなサービスを提供しているのも特徴です。

|

メリット

- 電話や郵送、インターネットなどさまざまな方法で申し込める

- スピード審査によって最短即日で融資を受けられる

デメリット

- 初めて利用する場合には、融資限度額が最大50万円に設定される

- 電話で在籍確認が実施される

【キャネットの基本情報】

| 運営会社 | 株式会社キャネット |

|---|---|

| 貸金業登録番号 | 北海道知事(7)石第02857号 |

| 貸金業登録会員番号 | 第000696号 |

| 金利 | 年15.0%~年20.0% |

| 審査時間 | 最短30分 |

| 融資までの時間 | 最短即日 |

| 借入限度額 | 最大300万円 |

| 必要書類(本人確認書類) | 運転免許証/パスポートなど |

| 借入方法 | 振込/店頭窓口 |

| 無利息期間 | - |

| 返済方法 | 店頭窓口/振込 |

| 返済日 | 契約時に毎月の返済日を設定 |

| 返済期間/返済回数 | 最長5年/最大60回 |

契約は、来店または郵送のいずれかで手続きを行います。来店して契約する方法では、契約に関する不明点をその場で質問できるため、北海道在住の方でスタッフに直接相談したいという方の利用におすすめです。なお、本店や支店が自宅から通いやすい場所にない場合には、郵送で契約することも可能です。

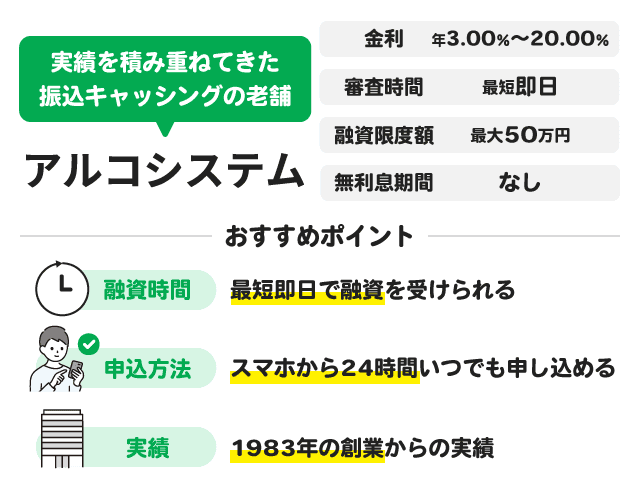

20位:50万円までの少額融資に対応のアルコシステム

アルコシステムは、1983年の創業以来、実績を積み重ねてきた振込キャッシングの老舗企業です。お申し込み後、最短で即日中に指定口座への送金を受けられます。

|

メリット

- 最短即日で融資を受けられるため、急な資金ニーズにも対応できる

- スマホから24時間いつでも申し込めるため、都合の良いタイミングで手続きを行える

- 長年の実績がある

デメリット

- 融資限度額が50万円までとやや低めに設定されている

- 金利が年3.00%~年20.00%と高めに設定されている

【アルコシステムの基本情報】

| 運営会社 | 株式会社アルコシステム |

|---|---|

| 貸金業登録番号 | 兵庫県中播磨県民センター長(13)第50158号 |

| 貸金業登録会員番号 | - |

| 金利 | 年3.00%~年20.00% |

| 審査時間 | 最短即日 |

| 融資までの時間 | 最短即日 |

| 借入限度額 | 最大50万円 |

| 必要書類(本人確認書類) | 運転免許証など |

| 借入方法 | 振込 |

| 無利息期間 | - |

| 返済方法 | 振込 |

| 返済日 | - |

| 返済期間/返済回数 | 最長5年/最大60回 |

アルコシステムでは最短即日で融資を受けられるため、「大手消費者金融の審査には落ちてしまったけれど、どうしても今日中にお金を用意する必要がある」という人は利用を検討してみるとよいでしょう。

21位:レディースローンも提供しているフタバ

フタバは、最大50万円の小口融資を行っている消費者金融です。平日16時までに審査が完了すれば、最短即日で融資を受けられます。インターネットから申し込めるため、来店の必要はありません。

|

メリット

- オンラインで手続きが完了するため、全国どこからでも借入できる

- 最短即日で融資を受けられるため、緊急でお金が必要な場合に対応できる

デメリット

- 自宅に契約書類が郵送されるため、家族にバレる可能性がある

- 金利が年14.959%~年19.945%と高めに設定されている

【フタバの基本情報】

| 運営会社 | フタバ株式会社 |

|---|---|

| 貸金業登録番号 | 東京都知事(4)第31502号 |

| 貸金業登録会員番号 | 第000034号 |

| 金利 | 1万円~10万円未満:年14.959%~年19.945% 10万円~50万円:年14.959%~年17.950% |

| 審査時間 | 最短即日 |

| 融資までの時間 | 最短即日 |

| 借入限度額 | 最大50万円 |

| 必要書類(本人確認書類) | 運転免許証など |

| 借入方法 | 振込 |

| 無利息期間 | 初めて利用する場合、契約日の翌日から30日間利息がかからない |

| 返済方法 | 振込 |

| 返済日 | - |

| 返済期間/返済回数 | 最長6年/2回~72回 |

フタバは、少額のお金をさっと借りたいという方や、ネットですべての手続きを済ませたい事情がある人におすすめです。また、24時間いつでもネットで申し込みでき、オンラインですべて完結するため、忙しくて時間のない人でも簡単に利用できるのが魅力。

22位:対面与信を実施するエイワ

エイワは、小口融資を基本とし、利用者との信頼関係を大切にしたサービスを提供している消費者金融会社です。対面での融資を重視し、無理のない返済計画を共に考えます。

|

メリット

- スタッフに対面で相談できるため、初めて利用する方でも不満を解消してから利用を始められる

- 返済可能な金額を超えない、必要最低限の金額を借りられる

- 毎月の支払額が変わらないため、返済計画を立てやすい

- レディースローンも用意されており、初めての利用で不安を抱えている女性の方でも利用しやすい

デメリット

- 手続きの際に来店する必要がある

- 大口の融資に対応していない

- 貸付金額が10万円未満の場合の金利は、年19.9436%と高め

【エイワの基本情報】

| 運営会社 | 株式会社エイワ |

|---|---|

| 貸金業登録番号 | 関東財務局長(14)第00154号 |

| 貸金業登録会員番号 | 第001053号 |

| 金利 | 10万円未満:年19.9436% 10万円以上50万円以内:年17.9507% |

| 審査時間 | 最短即日 |

| 融資までの時間 | 最短即日 |

| 借入限度額 | 最大50万円 |

| 必要書類(本人確認書類) | 運転免許証、パスポートなど |

| 借入方法 | - |

| 無利息期間 | - |

| 返済方法 | 振込 |

| 返済日 | - |

| 返済期間/返済回数 | 最長3年/10~36回 |

最大50万円までの小口融資を取り扱っており、1~2か月分の水道光熱費や家賃を支払うためのお金を借りたい人に最適です。また、エイワでも女性専用のレディースローンも用意しています。女性スタッフに相談できることから、「男性の担当者だと話しづらい」と感じている女性にもおすすめできます。

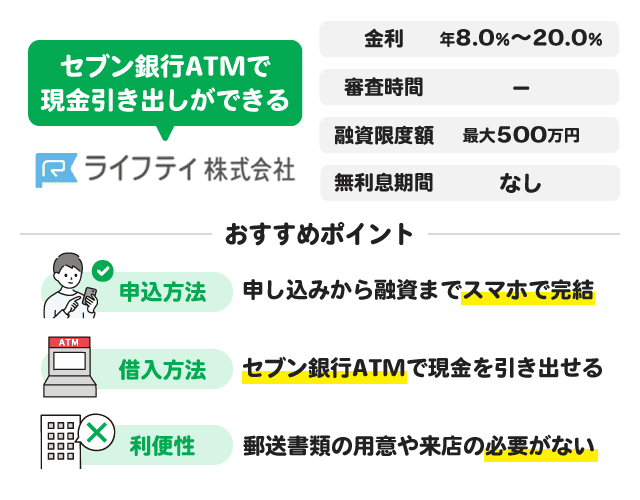

23位:契約書面が郵送で届くライフティ

ライフティは、スマホを通じてキャッシングやクレジットサービスを提供するコンシューマーファイナンス会社です。利便性を高めるために、申し込みから融資までをオンラインで完結させています。セブン銀行ATMを利用した現金引き出しに対応しており、カードがあれば出先から引き出し可能です。

|

メリット

- キャッシュカードがあれば、全国のセブン銀行ATMから現金を引き出せる

- 申し込みから融資までスマホで完結するため、郵送書類を用意したり、来店したりする必要がない

デメリット

- 対面でスタッフに相談できない

- 最短即日での融資に対応していない可能性がある(※)

※.公式サイトに審査時間に関する記載なし

【ライフティの基本情報】

| 運営会社 | ライフティ株式会社 |

|---|---|

| 貸金業登録番号 | 東京都知事(7)第28992号 |

| 貸金業登録会員番号 | 第005552号 |

| 金利 | 年8.0%~年20.0% |

| 審査時間 | - |

| 融資までの時間 | - |

| 借入限度額 | 最大500万円 |

| 必要書類(本人確認書類) | 運転免許証/パスポート/マイナンバーカードなど |

| 借入方法 | ATM |

| 無利息期間 | - |

| 返済方法 | キャッシングカードでの返済、振込 |

| 返済日 | 前回の返済日の翌日から35日後 |

| 返済期間/返済回数 | 最長10年/最大120回 |

ライフティは、ネット完結型のサービスを求めている方におすすめの消費者金融だと言えるでしょう。また、セブン銀行ATMから現金を引き出せることから、利用しやすい場所にセブン銀行ATMがある人にもおすすめです。

- 塚越 一央

- ファイナンシャルプランナー/塚越FP社労士事務所代表

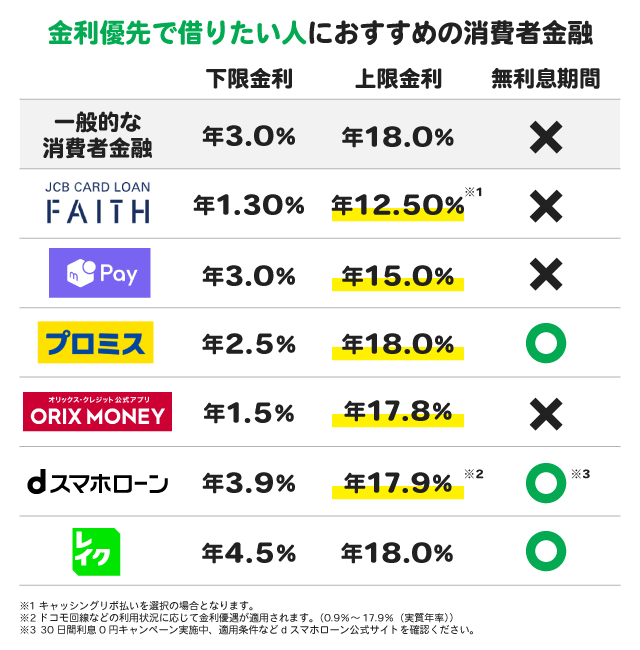

金利優先で借りたい個人におすすめの消費者金融

初めての契約では、基本的に上限金利が適用されます。そのため、ここでは金利優先で借りたい人に向けて、上限金利が比較的低いカードローンを5つ紹介します。

| サービス名 | JCB CARD LOAN FAITH | メルペイスマートマネー | プロミス | ORIX MONEY | dスマホローン |

|---|---|---|---|---|---|

| 金利(実質年率) | 年1.30%~年12.50%※ | 年3.0%~年15.0% | 年2.5%~年18.0% | 年1.5%~年17.8% | 年3.9%~年17.9%※3 |

| 審査時間 | 最短即日 | 最短1日~2日程度 | 最短3分※1 | 最短60分 | 最短即日※4 |

| 融資までの時間 | 最短即日 | 最短1日~2日程度 | 最短3分※1 | 最短即日 | 最短即日※4 |

| 借入限度額 | 最大900万円※ |

最大50万円 | 最大800万円 | 最大800万円 | 最大300万円 |

| 最低返済額 | 3,000円 | 1,000円 | 1,000円 | 4,000円 | 1,000円 |

| 審査通過率 | - | - | 35.5%(※2) | - | - |

| 必要書類(本人確認書類)※7 | 運転免許証または運転経歴証明書/マイナンバーカード/住民票の写し/在留カード | - | 運転免許証/パスポート/マイナンバーカード/在留カード/特別永住者証明書/資格確認書 | 運転免許証/マイナンバーカード/パスポートなど | 運転免許証/運転経歴証明書/パスポート/マイナンバーカード/在留カード/特別永住者証明書 |

| パート・アルバイトの利用可否 | - | 〇 | 〇 | 〇 | 〇 |

| 借入方法 | ATM/振込 | メルペイ残高にチャージ | インターネット振込/スマホATM/コンビニ・提携ATM/プロミスATM/プロミスコール | 銀行振込/スマホATM/提携ATM | d払い残高に借入※5/口座振込 |

| 無利息期間 | - |

- |

初めて利用する場合、初回借入日の翌日から30日間は利息がかからない |

- |

はじめての契約から30日間、会員ランクに応じた借入残高まで利息0円となるキャンペーンを実施中 ※6 |

| スマホATM取引 | - | - | 〇 | 〇 | 〇 |

| 返済方法 | 口座引き落とし | 自動引き落とし/残高で返済 | インターネット返済/口座振替/スマホATM/ポイントによる返済/コンビニ・提携ATM/プロミスATM/銀行振込 | インターネット返済/口座振替/銀行振込/スマホATM/カード返済(カード発行型のみ) | 口座振替/d払い残高から返済※5 |

| 返済期間/返済回数 | 最長16年11か月/最大203回 |

借入額30万円以内:最長3年/2回~36回 借入額30万円超:最長5年/2回~60回 |

最長6年9か月/最大80回 | 最長12年3か月/最大147回 | 最長8年1か月/96回 |

※. キャッシングリボ払いを選択の場合

※1. 融資時間:申込時間や審査により希望に沿えない場合があります

※2. SMBCコンシューマーファイナンス月次営業指標(2024/8)※提供終了

※3. ドコモ回線やその他ドコモサービスのご利用状況に応じて、最大年率3.0%の金利優遇が適用されます。適用条件詳細はこちら:https://loan.docomo.ne.jp/borrow/benefit/

優遇適用後金利は、0.9%~17.9%(実質年率)基準金利 3.9%~17.9%

※4. 【最短即日審査】年末年始を除く。最短即日審査は17:00までの申込みに限ります。なお、申込み状況等により、翌営業日以降の審査となる場合があります。【最短即日融資】システムメンテナンス時間は利用できません。振込実施のタイミングは利用の金融機関により異なります。

※5. d払い残高を利用する場合は、d払いアプリにダウンロード、d払い残高の利用登録および本人確認が必要です。(d払い種別が「現金バリュー」の場合のみ利用できます。)※6. 要事前エントリー。はじめての契約で、dスマホローン契約日時点のdポイントクラブの会員ランクに応じて、契約日から30日間、最大で300万円~10万円までの借入残高に対して発生する利息の支払いを免除。詳しい適用条件はこちら(https://loan.docomo.ne.jp/campaign/202404_rank/)

※7.個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などを提出する際は、個人番号(マイナンバー)が記載されている箇所を見えないように加工して提出しましょう。

上記のサービスが金利面で上位にランクインした理由は、プロミス以外の4つはいずれも上限金利が年12.50%~年17.9%と比較的低く設定されているためです。一般的な消費者金融の上限金利が年18.0%であることを考えると、これらのサービスは金利面で優位性があると言えます。ただし、JCB CARD LOAN FAITHを除く4つのサービスでは、上限金利に大きな差はありません。

一方で、上限金利が低めに設定されているカードローンを紹介しましたが、上限金利だけで利息の高低を判断するのは実は適切ではありません。僅かな金利差よりも、無利息期間の有無やその期間の長さが利息の総額に大きく影響するためです。そのため、返済総額の圧縮を最優先に考えている人は、上限金利に加えて無利息期間も考慮して選びましょう。

上限金利と無利息期間の両面から考えると、特におすすめしたいサービスは、プロミスとレイクです。プロミスは上限金利が年18.0%であるものの、初回借入日の翌日から30日間は無利息となっています。また、レイクも上限金利が年18.0%ではありますが、365日という無利息期間が用意されており、無利息期間を活用することで大幅に利息を抑えることが可能です。

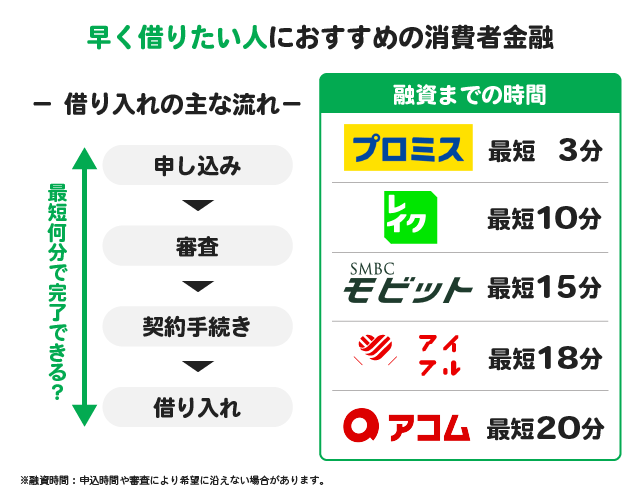

早く借りたい人におすすめの消費者金融

「今日中に支払わなければならないのに、手持ちのお金がない」という場合、消費者金融を選ぶ際に重要となるのは融資までのスピード。早く借りたい人向けにおすすめの消費者金融は次の5つです。

| サービス名 | プロミス | SMBCモビット | アイフル | アコム | レイク |

|---|---|---|---|---|---|

| 金利 | 年2.5%~年18.0% | 年3.0%~年18.0% | 年3.0%~年18.0% | 年2.4%~年17.9% | 年4.5%~年18.0% |

| 審査時間 | 最短3分※ | 最短15分※ | 最短14分※ | 最短20分※ | 最短15秒※5 |

| 融資までの時間 | 最短3分※ | 最短15分※ | 最短14分※ | 最短20分※ | Webで最短10分融資も可能※5 |

| 借入限度額 | 最大800万円 | 最大800万円 | 800万円以内 | 最大800万円 | 最大500万円 |

| 最低返済額 | 1,000円 | 1,000円 | 4,000円 | 1,000円 | 1,000円※10 |

| 審査通過率 | 35.5%※1 | - | 30.7%※2 | 39.3%※3 | 21.6%※4 |

| 必要書類(本人確認書類)※9 | 運転免許証/パスポート/マイナンバーカード/在留カード/特別永住者証明書/資格確認書 | 運転免許証/マイナンバーカード/パスポート |

運転免許証/個人番号カード(表のみ)/特別永住者証明書/在留カード/資格確認書 | 運転免許証/マイナンバーカード/パスポート/(交付を受けていない方は)資格確認書 |

運転免許証/資格確認書/パスポート/マイナンバーカード/在留カード/特別永住者証明書 |

| 〇 | 〇 | 〇 | 〇 | 〇 | |

| 借入方法 | インターネット振込/スマホATM/コンビニ・提携ATM/プロミスATM/プロミスコール | 振込/提携ATM/スマホATM取引/PayPayマネーチャージ |

振込/スマホアプリ/提携ATM | 銀行振込/ATM | 銀行振込/スマホATM/提携ATM |

| 無利息期間 | 初めて利用する場合、初回借入日の翌日から30日間は利息がかからない※6 |

- | 初めて契約する方を対象に、契約日の翌日から30日間無利息 |

初めて利用する場合、契約日の翌日から30日間無利息※11 |

365日間無利息※7 |

| スマホATM取引 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 返済方法 | インターネット返済/口座振替/スマホATM/ポイントによる返済/コンビニ・提携ATM/プロミスATM/銀行振込 |

提携ATM/口座振替/銀行振込/インターネット/ポイント/スマホATM取引 |

インターネット返済/口座振替/振込/スマホアプリ/提携ATM | インターネットバンキング/アコムATM/提携ATM/振込/口座振替 |

スマホ返済/口座振替/スマホATM/提携ATM/銀行振込 |

| 返済期間/返済回数 | 最長6年9か月/最大80回 |

最長5年/最大60回※8 |

最長14年6か月/最大151回 | 最長9年7か月/最大100回 |

最長10年/最大120回 |

| 公式サイト | アイフルの詳細 | レイクの詳細 |

※. 融資時間:申込時間や審査により希望に沿えない場合があります

※1. SMBCコンシューマーファイナンス月次営業指標(2024/8)※提供終了

※2.<個人向け無担保ローン> 新規成約率_アイフル月次推移 (2025/5)|月次データ

※3.ローン事業新規申込数、新客数及び新規貸付率 (アコム) |DATA BOOK 2025年3月期決算

※4. 無担保ローン|新規契約者数| 2024年度通期決算|SBI新生銀行グループ

※5. 21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能です。審査結果を確認できる時間は、8時10分〜21時50分(毎月第3日曜日は、8時10分〜19時)です。時間外や申し込み内容によっては、電話またはメールで審査結果が通知される場合があります。一部金融機関および、メンテナンス時間等を除きます。

※6.30日間無利息サービスを利用するには、メールアドレス登録とWeb明細利用の登録が必要です。新規契約時の融資上限:本審査により決定となります。18歳、19歳の申込みについて:申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須となります。高校生(定時制高校生および高等専門学校生も含む)は申込できません。

※7. 365日間無利息(初めての契約・Web申込み限定)契約額が50万円以上[借入額1万円でも可]で、契約後59日以内に収入証明書類の提出とレイクでの登録完了の方。60日間無利息(初めての契約・Web申込み限定)契約額が50万円未満の方。無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

※8. ただし、返済能力その他の事情にかんがみ、合理的な理由があるとSMBCモビットが認めた場合には、最長106回(8年10ヶ月)

※9. 個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などを提出する際は、個人番号(マイナンバー)が記載されている箇所を見えないように加工して提出しましょう。

※10.残高スライドリボルビング方式の場合

※11.アコムの無利息期間:アコムで初めて契約する場合、契約日の翌日から30日間。

上記のなかでも、審査時間と融資までの時間がもっとも短いのは、最短3分※で融資が完了するプロミスです。SMBCモビットとアイフルはプロミスの融資スピードには劣るものの、両社とも最短14分※~15分で審査が完了し、スピーディーに融資を受けられます。

※お申込み時間や審査によりご希望に添えない場合がございます。

※アイフルの審査・融資時間:申込の状況によっては、希望に沿えない場合があります。

また、レイクの審査時間は最短15秒と非常に短く、融資までの時間はプロミスに比べると若干長めではあるもののWebで最短10分融資も可能です。ただ、レイクは無利息期間が長く設定されているため、早く借り入れできる他に利息の負担を抑えられるというメリットもあります。

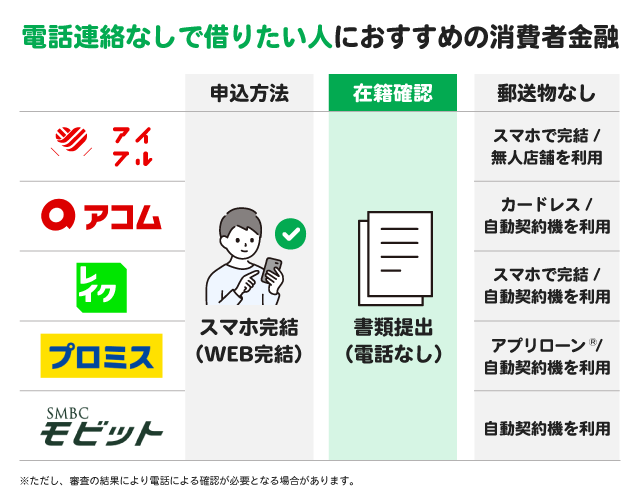

電話による在籍確認なしで借りたい人におすすめの消費者金融

原則、在籍確認自体が実施されない消費者金融カードローンはありません。しかし、電話の代わりに書類提出で行っているサービスはあり、それらを利用することで周囲にバレるリスクを抑えられます。

書類提出による在籍確認を採用している消費者金融のなかでも、特におすすめのサービスは以下の5つです。

| サービス名 | アイフル | アコム | レイク | プロミス | SMBCモビット |

|---|---|---|---|---|---|

| 郵送物なし | スマホ完結で申し込む、または無人店舗でカードを受け取ると、郵送物なし | カードレスを選択する、または自動契約機でカードを受け取ると、郵送物なし | スマホ完結で申し込む、または自動契約機でカードを受け取ると、郵送物なし | アプリローン®から申し込む、または自動契約機でカードを受け取ると、郵送物なし | 自動契約機※3でカードを受け取ると、郵送物なし |

| 電話での在籍確認 | なし※ | 一切なし※1 | なし※2 | なし※ | なし※ |

| スマホ(アプリ)完結 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 公式サイト | アイフルの詳細 | アコムの詳細 | レイクの詳細 | プロミスの詳細 | SMBCモビットの詳細 |

※.ただし、審査の結果により電話による確認が必要となる場合あり

※1.アコムの在籍確認:勤務先への在籍確認の電話はなく、書面や申告内容での確認を実施。

※2.在籍確認が必要な場合でも、お客さまの同意なく電話はありません。

※3.SMBCモビットのローン契約機:2026年9月6日をもって、ローン契約機での申込・カード受取は終了。

いずれのサービスも、手続き次第で郵送物をなくせるため、家族にバレる心配もありません。郵送物の有無や在籍確認の方法はいずれも同じであるため、これらのなかから利用するサービスを選ぶ場合には、金利や利便性など他のポイントも考慮しましょう。

たとえば、返済のしやすさを重視する場合には、7種類の返済方法を用意しているプロミスがおすすめです。また、無利息期間の長いものを選びたい場合にはレイクを選ぶとよいでしょう。

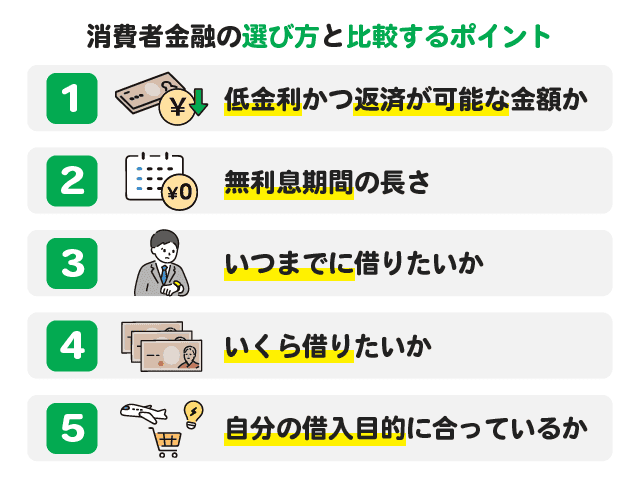

消費者金融の選び方と比較するポイント

消費者金融の選び方と比較するポイントは次の5つです。

消費者金融の選び方と比較するポイント

消費者金融によって、金利や無利息期間の長さ、融資スピードは異なります。上記のポイントを無視して消費者金融を安易に選んでしまうと、返済が困難になったり、必要なタイミングでお金を用意できなかったりするため、比較検討したうえで自分に合ったものを選ぶことが重要です。

低金利かつ返済が可能な金額での借入れか

カードローンの返済が滞ると、遅延損害金が発生し、さらには信用情報機関に事故情報として記録される可能性があります。そのような事態を避けるためにも、低金利で返済可能な金額を借り入れることが大切です。

たとえば、アイフルとプロミスで10万円を借りた場合の月々の返済金額を比べてみましょう。以下は、借入金額10万円、返済回数24回の場合の月々の返済金額を計算したもので、アイフル、プロミスともに年18.0%の金利で算出しています。

| アイフルで10万円を借りた際の月々の返済金額 |

| 5,000円 / 月 |

| プロミスで10万円を借りた際の月々の返済金額 |

| 4,992円 / 月 |

同じ金額を同じ返済回数で借り入れた場合でも、利用するカードローンによって総支払額は異なります。上記の例では、アイフルの総支払額は119,717円、プロミスの総支払額は119,808円となります。この2つの金額を比較すると、大差ないように感じるかもしれません。しかし、比較するカードローンの金利差が大きい場合や、借入金額が高額になると、支払総額に大きな開きが生じます。

なお、低金利という点で、もっともおすすめの消費者金融カードローンは、JCB CARD LOAN FAITHです。多くの消費者金融で上限金利が年18.0%に設定されているのに対し、JCB CARD LOAN FAITHの金利は年1.30%~年12.50%とかなり低めに設定されています。

無利息期間の長さ

無利息期間とは、借入後の一定期間、金利が0%になるサービスのことです。この期間が長いほど、返済負担を軽減できるため、無利息期間の長さはカードローン選びの重要な基準のひとつとなっています。

たとえば、レイクとプロミスで30万円を借りた場合の総返済額を比較してみましょう。以下は、借入金額30万円、返済回数31回、月々の返済額12,000円で計算したもので、レイク、プロミスともに年18.0%の金利で算出しています。

| 無利息サービスを利用して、レイクで30万円を借りた場合の総返済額 |

| 総返済額:363,862円 |

| 無利息サービスを利用して、プロミスで30万円を借りた場合の総返済額 |

| 総返済額:371,683円 |

レイクに60日間の無利息期間が適用され、プロミスには30日間の無利息サービスが適用されています。レイクのほうが金利は高いものの、無利息期間が長いため、総返済額を抑えられているのです。

なお、無利息期間の長さという点でいうと、レイクの利用がおすすめです。365日、60日の無利息期間が用意されており、契約金額によって適用される無利息期間が異なります。

※365日間無利息(初めての契約・Web申込み限定)契約額が50万円以上[借入額1万円でも可]で、契約後59日以内に収入証明書類の提出とレイクでの登録完了の方。60日間無利息(初めての契約・Web申込み限定)契約額が50万円未満の方。無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

いつまでに借りたいか

消費者金融を選ぶ際、借入までのスピードも重要な要素です。たとえば、金利の低いサービスを選びたい場合でも、即日融資を希望するとなると選択肢が限られてしまうことがあります。そのため、いつまでにお金が必要なのかという時間軸を考慮することが大切です。

即日融資を希望しつつ、金利の低いサービスを利用したいという場合は、あらかじめ低金利のカードローンに申し込んでおくことをおすすめします。事前に借入枠を設定しておけば、いつでもすぐに融資を受けられるため、緊急でお金が必要になった際にも低金利で借りられます。

なお、即日融資という点では、申し込みから最短3分で融資を受けられる プロミスの利用がおすすめです。

以下の記事では、急ぎで借入したい場合におすすめのカードローン22社をまとめています。できるだけ早くお金を用意したいという方は、ぜひ参考にしてみてください。

関連記事:即日融資が可能なカードローン22社を徹底比較!審査なしでも借入は可能?

いくら借りたいか

借入希望額も、消費者金融を選ぶ際の重要なポイントです。「使い過ぎを防ぐために少額を借りたい」場合や、「大きな買い物をするために高額を借りたい」場合には、提供されているサービスの最低借入額や融資限度額を確認して選ぶ必要があります。

多くの消費者金融では1万円単位で借入できますが、なかには1,000円単位で借入が可能なサービスもあります。たとえば、プロミスは1,000円単位で借入可能で、少額の借入に非常に便利です。また、融資限度額は最大800万円と比較的高額なため、高額借入を検討している人にも向いています。

自分の借入目的に合っているか

消費者金融を選ぶ際は、金利や融資スピードだけでなく、自分の借入目的に合った条件を考慮することも重要です。

たとえば、職場の人に利用をバレたくない場合は、在籍確認が電話ではなく、書類提出で行われるカードローンを選びましょう。どれも同じようなものだと適当に選んでしまうと、職場に在籍確認の電話がかかってきて、周囲の人に借金をしようとしていることがバレてしまうかもしれません。

職場の人にバレたくない場合は、アコムの利用がおすすめです。アコムは勤務先への電話は一切なく、書類提出による在籍確認方法を採用しているため、周囲にバレる心配がありません。また、カードレスで利用できるので、財布にしまっている中にカードを見られてバレることもないのです。

以下の記事では、在籍確認のないカードローン15社を紹介しています。周りにバレたくないという人は、ぜひ併せてご覧ください。

関連記事:在籍確認なしカードローン15社!電話連絡なしでバレずに借り入れする方法

- 塚越 一央

- ファイナンシャルプランナー/塚越FP社労士事務所代表

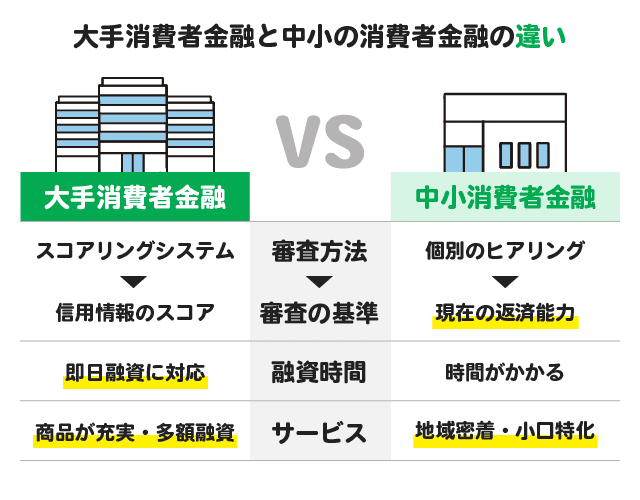

大手消費者金融と中小の消費者金融の違いとは

大手消費者金融と中小の主な違いは、以下の通りです。

大手消費者金融と中小の違い

- 大手はスコアリングシステムを採用しているが、中小は個別のヒアリングを重視している

- 大手は即日融資に対応していることが多いが、中小は融資までに時間のかかることもある

- 中小では、地域に密着したサービスや小口に特化した商品など、独自のサービスを提供していることが多い

大手消費者金融はサービスが充実しており、実績も豊富であることから、基本的には大手消費者金融を利用することがおすすめです。しかし、信用情報に自信のない人や、大手消費者金融の審査に落ちた人は、中小の消費者金融を検討するとよいでしょう。

中小消費者金融の最大の強みは、独自の審査基準を採用していることです。信用情報よりも現在の返済能力を評価する傾向にあることから、大手で断られた方でも審査に通過する可能性があります。ただし、審査に時間がかかりやすく、お急ぎの場合には適していません。

消費者金融と銀行カードローンの違いは

消費者金融と銀行カードローンには、以下のようにいくつかの違いがあります。

その違いを知ることで、ご自身が本当に選ぶべき借入先はどこなのかを検討する手助けとなります。

法律

| 消費者金融 | 銀行カードローン | |

|---|---|---|

| 法律 |

貸金業法 対象:消費者金融会社、クレジットカード会社、質屋などの「貸金業者」 |

銀行法 対象:銀行(都市銀行、地方銀行、信託銀行など) |

| 監督・登録 | 監督機関:主に金融庁と都道府県 登録制度:貸金業を営むためには登録が必要です。 |

監督機関:金融庁 免許制度:銀行業を営むためには金融庁の免許が必要です。 |

| 目的・具体例 | 目的:借り手である消費者を保護し、過剰な借入れや高金利から守ること。 具体例:金利の上限を設定し、年収の1/3を超える貸付を禁止する「総量規制」があります。 |

目的:銀行の健全な経営を確保し、金融システム全体の安定を図ること。 具体例:自己資本比率の維持や、大口融資の制限などが求められます。 |

| 業務範囲 | 可能な業務:お金の貸付け、手形の割引、売掛債権の買い取りなど 制限:預金の受け入れはできません。 |

可能な業務:預金の受け入れ、お金の貸付け、為替取引など 特徴:広範な金融サービスを提供できます。 |

| 利用者保護の観点 | 特徴:利用者である個人を高金利や過剰借入れから保護するための規制が多いです。 例:取り立て行為の制限、契約内容の明示義務など |

特徴:銀行の経営健全性を高めることで、預金者や金融市場を保護します。 例:自己資本比率の規制、リスク管理の強化など |

貸金業法は登録貸金業者(銀行以外の消費者金融も含む)に対して、消費者保護を重視した規制を行う遵守すべき法律です。一方、銀行法は銀行そのものの健全な運営と、金融システム全体の安定を目的とした法律です。

これらの法律は、それぞれの業者の特性や役割に応じて、適切な規制を設けることで、安心して金融サービスを利用できる社会を目指しています。

特に消費者金融では貸しすぎを防ぐために、年収の1/3を超える貸付を禁止する「総量規制」があります。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

引用元:お借入れは年収の3分の1までです|日本貸金業協会

消費者金融では総量規制という制度があるため、年収確認が重要となります。そのため、以下の2つの条件に該当すると収入証明書類の提出が必須となります。

- 希望の借入額が50万円を超える

- 希望の借入額と他複数社での利用残高の合計が100万円を超える

提出する収入証明書は以下のようなものになります。

・源泉徴収票(最新のもの)

引用元:お申込条件と必要書類|プロミス

・確定申告書(最新のもの)

・税額通知書(最新のもの)

・所得(課税)証明書(最新のもの/「収入額」と「所得額」の記載があるもの)

・給与明細書(直近2か月分)+賞与明細書(直近1年分)

※賞与明細書がお手元にない場合は、直近2か月分の給与明細書をご提出ください。

総量規制には銀行カードローン以外にも対象外になるケースが存在し、その場合は年収の3分の1以上に該当しても融資可能となります。

- 住宅ローンや自動車ローン: 目的が決まっているローンも対象外

- 高額医療費のための借入れ: 特例として認められる場合

また、利用者にとって不利にならない契約であれば、おまとめローンも総量規制外になる場合もあります。

総量規制になじまない貸付け(総量規制の「除外貸付け」)や、顧客の利益の保護に支障を生ずることがない貸付け(総量規制の「例外貸付け」)については、たとえ、年収3分の1を超えても返済能力があると認められれば貸金業者から借入れすることができます。

引用元:総量規制にかかわらず、お借入れできる貸付けの契約があります|日本貸金業協会

金利

| 消費者金融 | 一般的に金利が高めで、上限金利が18%程度になります |

|---|---|

| 銀行カードローン | 消費者金融に比べて金利が低く、上限金利が14%前後となることが多いです |

消費者金融の金利が銀行カードローンより高くなる主な理由は以下のとおりです。

-

資金調達コストが高い

銀行のように安いコストで資金を調達できないため -

貸し倒れリスクが高い

審査が緩やかでリスクの高い顧客にも貸し出すため -

法律上の上限金利の違い

貸金業法により高い上限金利による利息制限が許容されているため -

サービス提供のコスト

即日融資や利便性を提供するためのコストがあるため -

競争のポイントが異なる

金利以外のサービスで差別化しているため

これらの理由から、消費者金融は銀行よりも高い金利を設定する傾向があります。しかし、消費者金融はスピーディーな融資や柔軟な対応など、銀行にはないメリットも提供しています。ご自身のニーズや状況に合わせて、どちらを利用するか検討すると良いでしょう。

与信審査の担当

消費者金融の審査は各消費者金融が担当します。しかし、銀行カードローンの審査はほとんどの場合、銀行ではなく業務提携関係にある消費者金融が保証会社として審査を担当します。

銀行がカードローンの与信を消費者金融に担当させる主な理由は、消費者金融の専門知識と技術を活用して、審査の迅速化・効率化、リスク管理の強化、コスト削減、そして顧客サービスの向上を図るためです。これにより、銀行は自社の強みである信頼性と、消費者金融の機動力を組み合わせて、より良い金融サービスを提供しています。

この状況を知ることで、取れる行動も変わります。

例えば以前審査落ちした消費者金融があった場合、別の消費者金融が担当する銀行カードローンへ申し込むなどの対応を検討できます。

審査が甘い消費者金融サービスはある?

これから消費者金融サービスの利用を検討している方のなかには、「審査の甘い消費者金融サービスはあるの?」「中小消費者金融の審査は甘いの?」と気になっている人もいるかもしれません。しかし、結論から言うと、大手・中小を問わず、基本的に審査が甘いことはありません。

「○○のサービスなら審査が甘くて通りやすい」と謳っているサイトもありますが、その情報を鵜呑みにして準備もせずに申し込むと、審査に落ちてしまう可能性が高いです。なぜなら、「公に審査が甘い」もしくは「審査が甘いという実態わかる」サービスはないためです。大手の消費者金融では審査通過率などが公開されていますが、それによって審査が甘く誰でも通過できることを示すものではありません。

そして審査に落ちると、審査落ちの履歴が信用情報機関に記録されます。信用情報機関に審査落ちの履歴が残っている状態で他のカードローンに次々と申し込むと申込ブラックとみなされ、さらに審査に通過しにくくなってしまいます。

| 信用情報機関名 |

|---|

| 指定信用情報機関のCIC |

| 日本信用情報機構(JICC)指定信用情報機関 |

| 全国銀行個人信用情報センター | 一般社団法人 全国銀行協会 |

そのため、他サイトで紹介されている審査が甘いという情報は信用せず、どの消費者金融サービスを利用するにしても、事前にしっかりと準備をしておくことが重要です。

通りやすい・借りやすい・審査が甘いなどのフレーズは闇金(違法業者)の可能性が高い

「審査が甘い」「確実に誰でも借りられる」などのキャッチフレーズを掲げて勧誘する業者には注意が必要です。積極的に審査なしで貸付を行うことは貸金業法に違反しており、そのような業者は、違法な闇金業者である可能性が高いためです。なによりも法外な利息を請求されてしまいます。

正規の登録貸金業者は、法律に基づいて厳格な審査を行い、会社名から職業、年収や勤続年数、持ち家かどうかまで様々な要素で借り手の返済能力を確認したうえで融資を実行します。一方、闇金業者は審査を省略し、高金利で無秩序に貸付を行うため、借り手を多重債務や自己破産に追い込むリスクが高いのです。さらに、違法な取り立てによって、家族や職場の人に迷惑をかける可能性もあります。

もし、怪しいと感じる業者に出会った場合は、「貸金業者登録一覧」で確認することをおすすめします。この一覧は金融庁が公開しており、登録された正規の貸金業者のみが掲載されています。もし、その業者の名前が一覧に載っていない場合は、違法な闇金業者であるため必ず利用は避けてください。

消費者金融の審査通過できずに落ちる原因

消費者金融の審査に落ちる主な原因は、次の3つです。

消費者金融の審査に落ちた場合には、原因を特定して問題を改善しなければ、他の消費者金融に申し込んでも審査に落ちてしまう可能性が高いです。繰り返し審査に落ちてしまうと、さらに借入がしづらくなるため、ここで消費者金融の審査に落ちる原因について理解しておきましょう。

審査基準を満たしていない

消費者金融には、各社ごとの審査基準が存在します。審査は年齢制限や申込者の返済能力を見極めるために実施されるものであり、審査基準を満たしていなければ、返済能力がないと判断されて審査に落ちてしまいます。そのため、審査に落ちた場合には、審査基準を満たせていたのか確認するようにしましょう。

なお、以下のような人は審査に通過する可能性が高いと言えます。

- 安定した収入がある

- 他社からの借入額が少ない

- 信用情報に問題がない

消費者金融ごとに審査基準は異なるものの、上記の条件を満たしていると、審査に通過しやすくなります。そのため、上記の条件を満たせていない場合には、満たしていない部分に関して改善していきましょう。たとえば、他社からの借入額が多い場合には、消費者金融カードローンに申し込む前にできるだけ返済を済ませておくことで、審査に通過する可能性が高くなります。

信用情報に問題がある

過去の滞納や支払遅延など、信用情報に金融事故の情報が記録されている場合、審査に通過することが難しくなります。消費者金融の審査では信用情報が確認され、信用情報にこのような情報が記録されている、いわゆるブラックリストに載っている状態では、返済能力がないと判断されてしまうためです。

信用情報の記録は、一定期間が経過すると消去されます。信用情報に問題がある状態で消費者金融に申し込んでも、審査に落ちた記録が残ってしまうだけであるため、信用情報に登録された金融事故の情報が消えてから、再度申し込むようにしましょう。

なお、信用情報を記録している機関は、CIC、JBA、JICCの3つです。それぞれ加盟している会員企業は異なります。

| 信用情報機関の名称 | 主な加盟会員企業 | 開示でわかる情報 |

|---|---|---|

| CIC (株式会社シー・アイ・シー) |

|

現在利用している、もしくは過去に利用したクレジットカードの支払い状況や残債額など |

| JICC (株式会社日本信用情報機構) |

|

消費者金融やクレジット会社、金融機関等におけるローンやクレジットの返済状況など |

| KSC(全国銀行個人信用情報センター) |

|

ローンやクレジットカード等の契約内容と返済状況 |

過去に延滞や滞納、支払遅延を起こしている場合、信用情報機関に登録されている可能性があります。それぞれの信用機関の公式サイトから開示請求をして確認できるため、自信のない方は一度確認してみることがおすすめです。

在籍確認ができなかった

在籍確認とは、申込者が実際に申告した勤務先に在籍しているかを確認する手続きです。申告された情報に偽りがないかを確認し、安定した収入があるかどうかを判断するために必要なプロセスとなっています。休業日に在籍確認の電話がかかってくると、電話に対応できません。その場合、在籍確認が完了せず、審査に通過できません。

基本、在籍確認は申込者本人が対応しなくても問題ありません。席を外していたとしても、他の人が「○○は今席を外している」と回答すれば、在籍していることが証明されて在籍確認は完了します。そのため、在籍確認が完了しなかった場合には、担当者に連絡し、会社の営業日に電話をかけてもらうようにしましょう。

消費者金融(貸金業者)の融資でよくある質問

Q.消費者金融は「一度でも借りると終わり」と言われるのはなぜ?

消費者金融を利用すると、利息が発生するため、「利息の返済でなかなか元本が返済できず、借金地獄に陥る」と思っている人が多いことが理由として考えられます。実際に以下のような口コミもあります。

借入ができるのは助かりますが借入が高くなればなるほどリボ払いの返済がきつく、利子が高い為に中々返済しても追いつきませんでした。 一括で何とか返しましたが手を出したら最後ですね。

アコムのクチコミ・評判|YAHOO!ファイナンス から引用

しかし、契約時に無理のない返済計画を立てて、毎月しっかりと返済することで、十分に完済することが可能です。消費者金融を選ぶ際は、低金利なものや無利息期間を用意しているものを選び、無理のない金額を借り入れるようにしましょう

Q.学生でもお金は借りられる?

学生でも消費者金融からお金を借りることは可能です。ただし、以下の条件を満たしておく必要があります。

- 高校生ではない

- 20歳以上である

- バイトなどで安定した収入がある

学生でも安定した収入がある場合、消費者金融から借り入れられる可能性はあります。申込条件を20歳以上に設定しているカードローンが多いですが、一部のカードローンでは18歳からでも利用できるため、18歳や19歳の方は、18歳から利用可能なカードローンを選びましょう。ただし、18歳から利用できるサービスであっても、高校生の方は申し込めません。

Q.フリーターでもお金は借りられる?

フリーターでも消費者金融からお金を借りることが可能です。しかし、借りるためには以下の条件を満たしておく必要があります。

- 安定した収入がある

- 信用情報に問題がない

Q.収入のない主婦でもお金は借りられる?

収入のない主婦でも、カードローンを利用できる場合があります。ただし、利用するためには特定の条件を満たしておく必要があります。主婦がカードローンを利用するための一般的な条件は、以下の通りです。

- 配偶者に安定した収入がある

- 配偶者の同意がある

このような条件を満たしている場合には、収入のない主婦でもカードローンを利用できることがあります。しかし、基本的に配偶者の同意は必要となるため、配偶者に黙ってカードローンを利用することはできないことを覚えておきましょう。

Q.無職でもお金は借りられる?

無職の状態では、消費者金融からお金を借りることは基本的にできません。なぜなら、消費者金融は貸付時に安定した収入があることを重視するからです。

そのため、無職の人がお金を用意しなければならない状況になった場合には、カードローンの利用以外でお金を工面するようにしましょう。お金を用意する方法には、以下のようなものが挙げられます。

- フリマアプリやリサイクルショップで不用品を売る

- 単発・短期アルバイトで稼ぐ

- 家族からお金を借りる

- 塚越 一央

- ファイナンシャルプランナー/塚越FP社労士事務所代表

まとめ

本記事では、23社の消費者金融サービスをさまざまな角度から比較し、ランキング形式で紹介しました。金利の安さを重視する人、即日融資を希望する人、在籍確認なしで借りたい人など、それぞれのニーズに合わせて最適なサービスを選ぶことが大切です。

ただし、どのサービスを選ぶにしても、返済計画をしっかりと立てる必要があります。返済が滞ると、遅延損害金が発生するほか、信用情報機関に事故情報が記録される可能性もあるため、無理のない借入額で計画的に返済していくようにしましょう。

| 調査企画 | 当サイト |

|---|---|

| 調査方法 | ランサーズによるインターネットリサーチ |

| 調査対象地域 | 日本国内 |

| 母集団 | 1年以内に各消費者金融を利用したことがある方 |

| 調査実施時期 | 2024/10/26~2024/11/2 |

※.当サイトでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

<レイク貸付条件>

詳細の貸付条件はこちら